- МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки

Содержание

- 2. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Учетная политика – система принципов, правил

- 3. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. При выборе и применении учетной политики

- 4. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Рассмотреть стандарты и интерпретации. Рассмотреть принципы.

- 5. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Предприятие должно выбрать и применять учетную

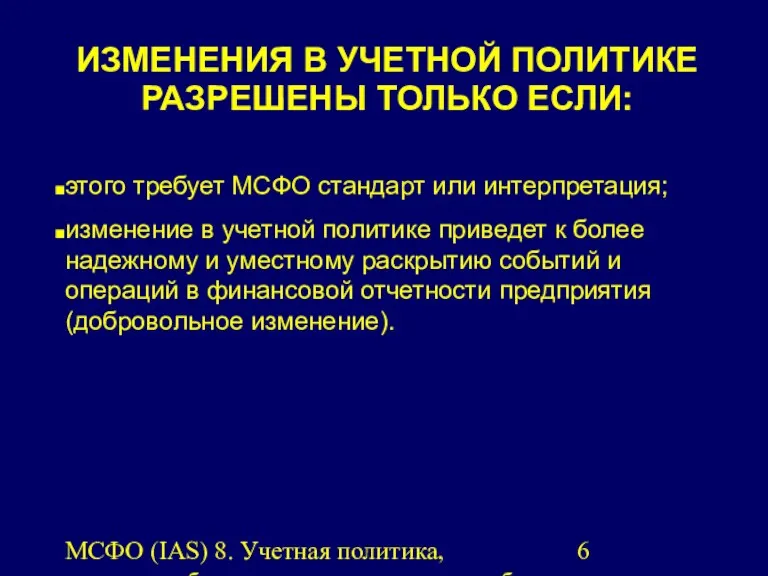

- 6. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. этого требует МСФО стандарт или интерпретация;

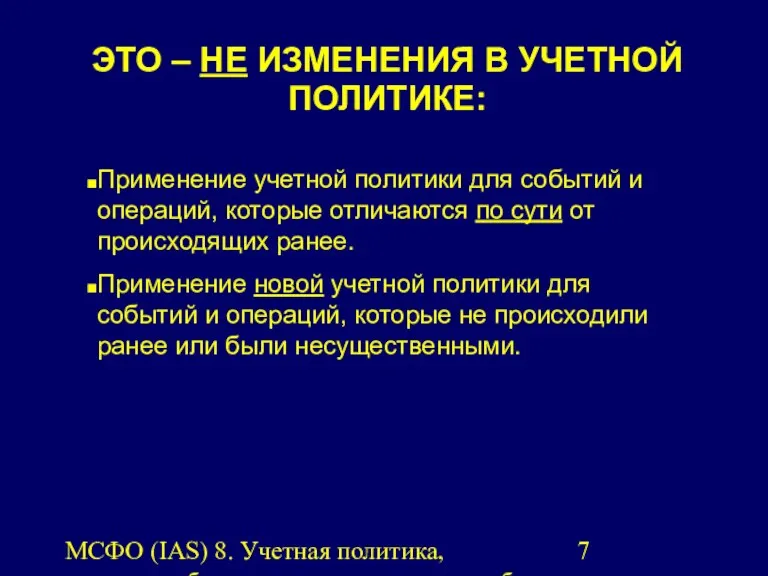

- 7. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Применение учетной политики для событий и

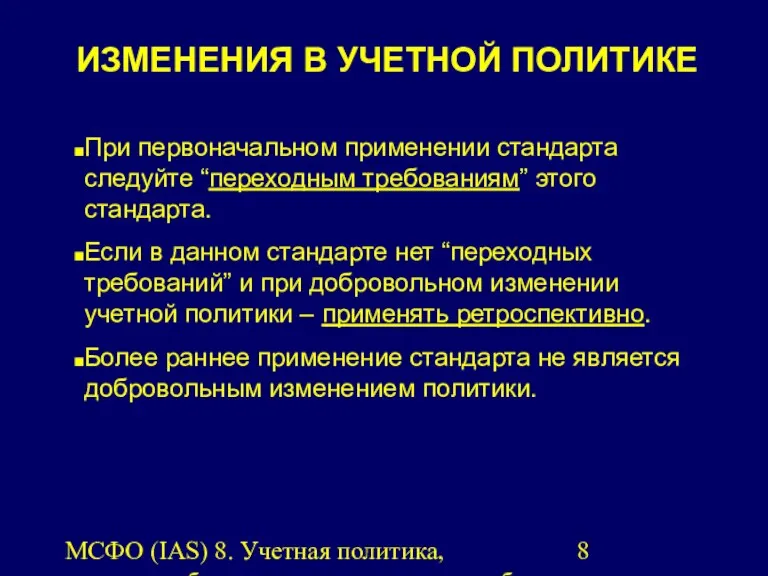

- 8. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. При первоначальном применении стандарта следуйте “переходным

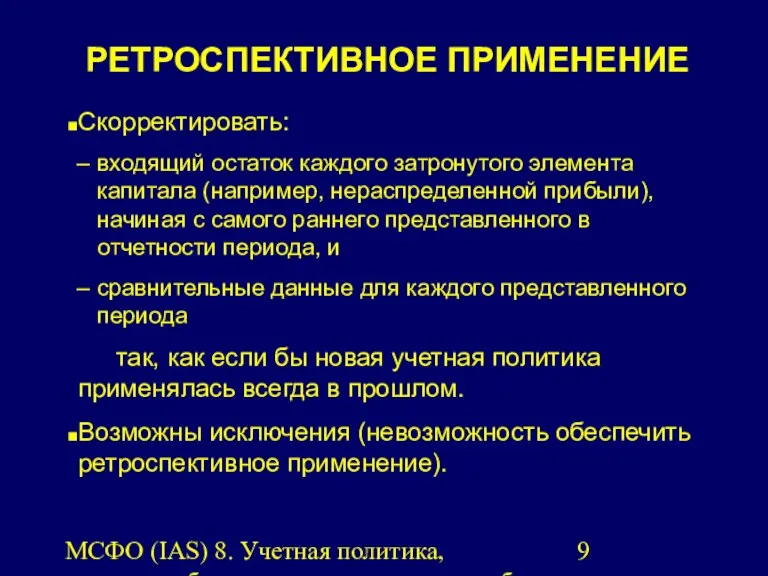

- 9. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Скорректировать: входящий остаток каждого затронутого элемента

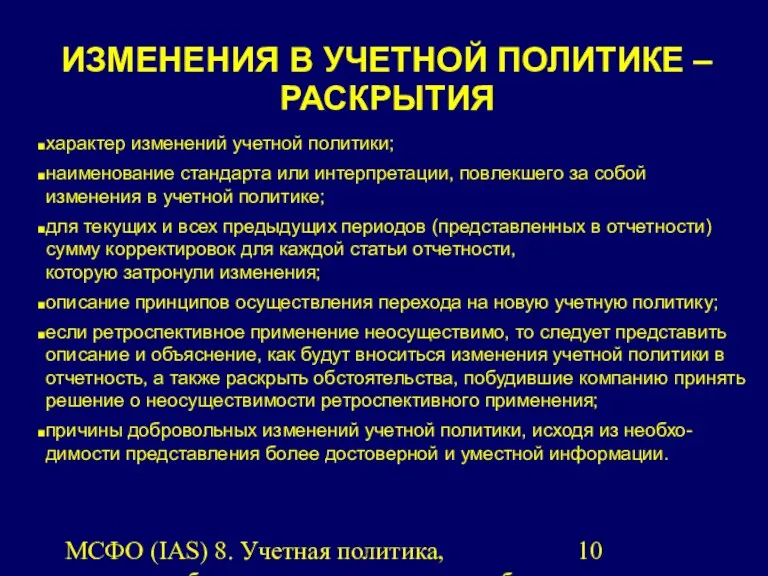

- 10. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. характер изменений учетной политики; наименование стандарта

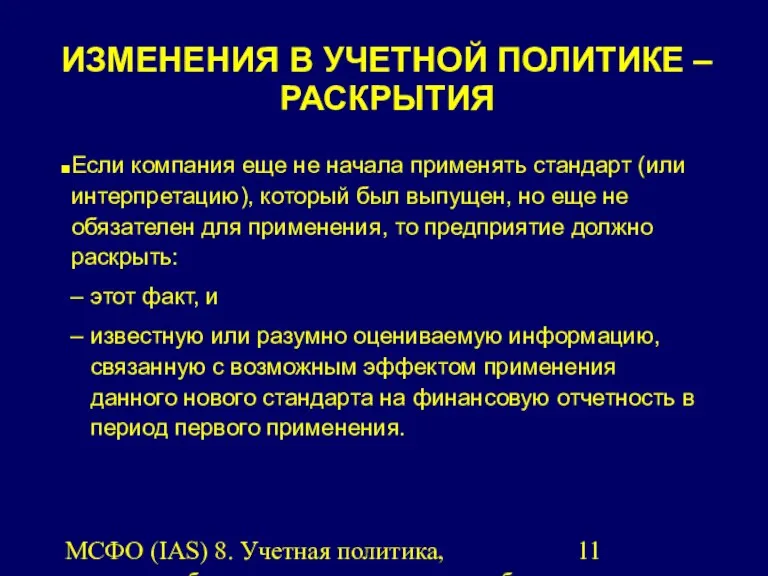

- 11. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Если компания еще не начала применять

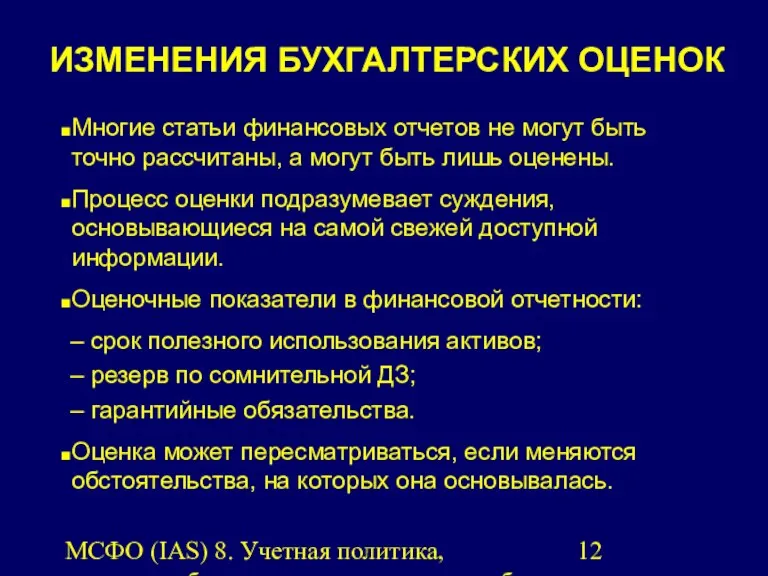

- 12. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Многие статьи финансовых отчетов не могут

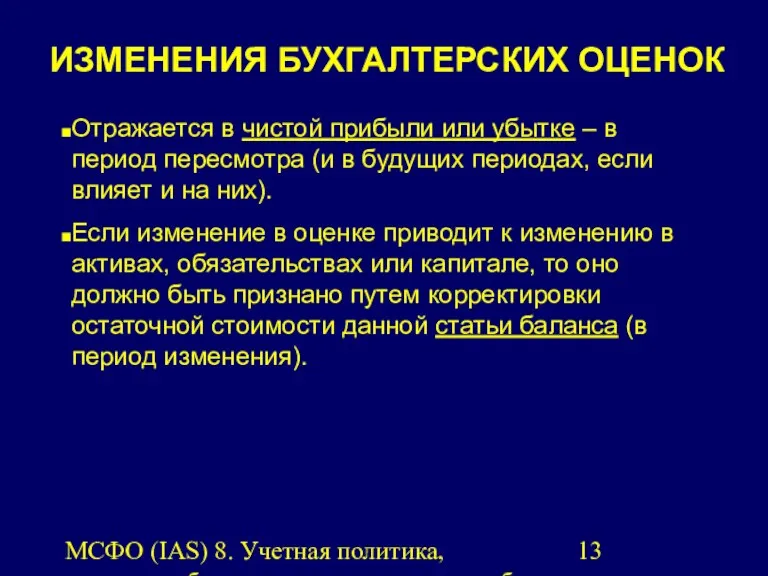

- 13. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Отражается в чистой прибыли или убытке

- 14. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Применение оценок не снижает качества отчетности.

- 15. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Компания должна раскрыть в финансовой отчетности

- 16. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Ошибки, допущенные в предшествующих отчетных периодах

- 17. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Ретроспективно. В первом комплекте финансовой отчетности

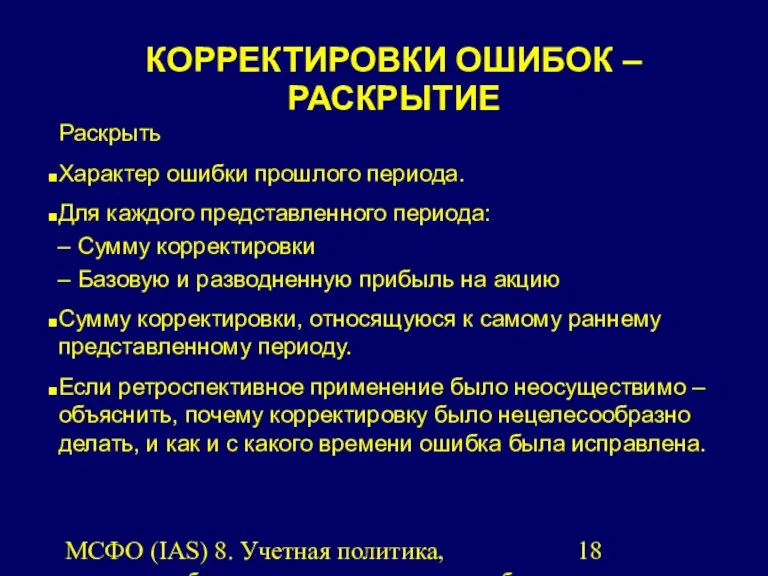

- 18. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Раскрыть Характер ошибки прошлого периода. Для

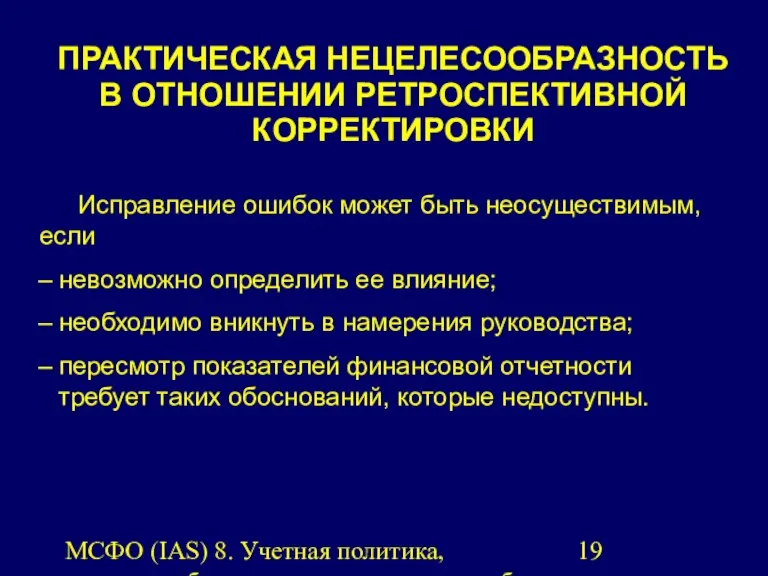

- 19. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Исправление ошибок может быть неосуществимым, если

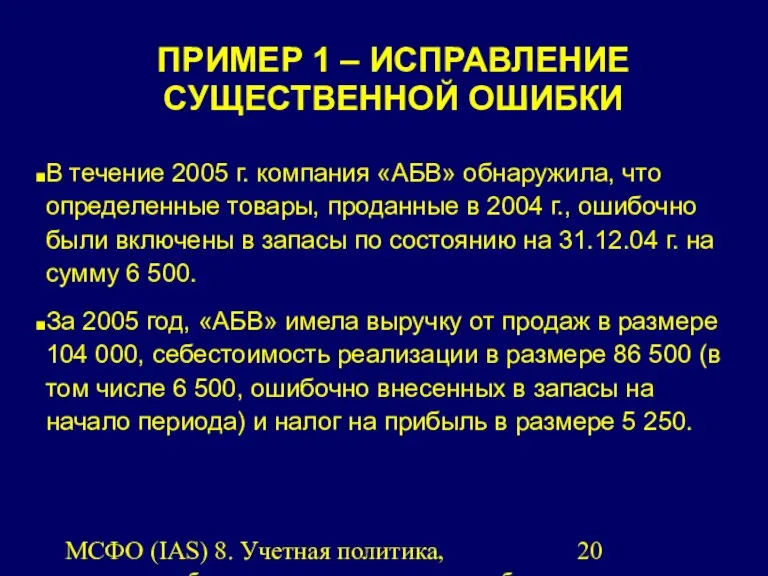

- 20. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. В течение 2005 г. компания «АБВ»

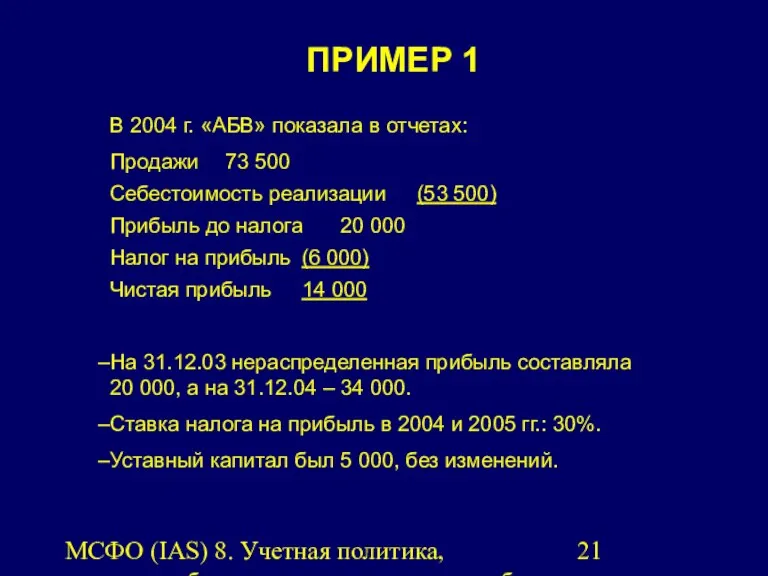

- 21. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. В 2004 г. «АБВ» показала в

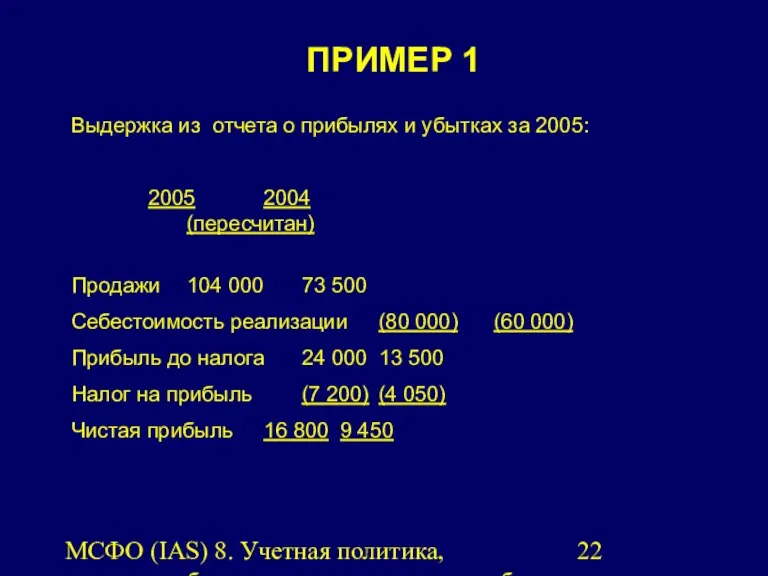

- 22. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Выдержка из отчета о прибылях и

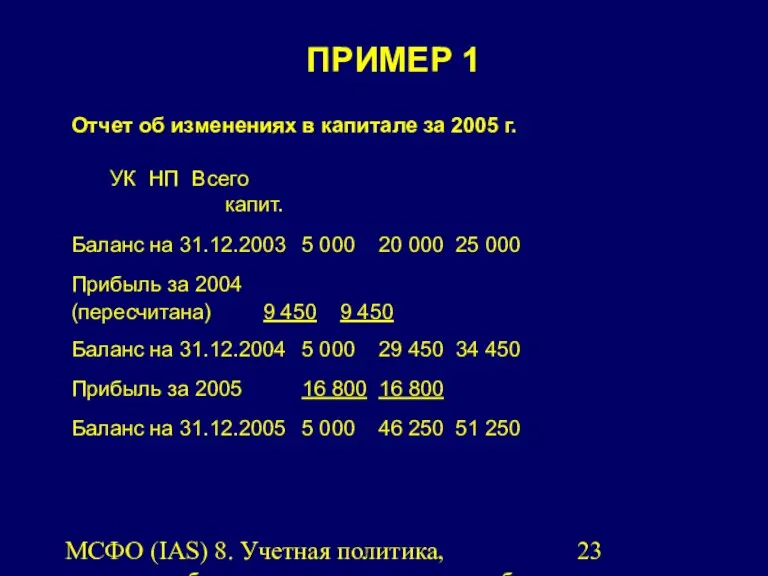

- 23. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Отчет об изменениях в капитале за

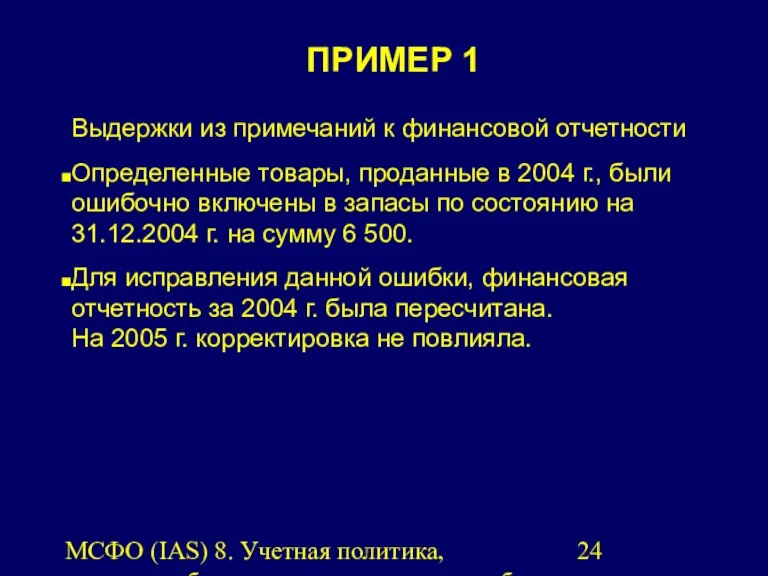

- 24. МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Выдержки из примечаний к финансовой отчетности

- 26. Скачать презентацию

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Учетная политика

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Учетная политика

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

При выборе

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

При выборе

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Рассмотреть стандарты

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Рассмотреть стандарты

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Предприятие должно

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Предприятие должно

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

этого требует

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

этого требует

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Применение учетной

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Применение учетной

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

При первоначальном

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

При первоначальном

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Скорректировать:

входящий остаток

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Скорректировать:

входящий остаток

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

характер изменений

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

характер изменений

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Если компания

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Если компания

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Многие статьи

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Многие статьи

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Отражается в

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Отражается в

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Применение оценок

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Применение оценок

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Компания должна

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Компания должна

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Ошибки, допущенные

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Ошибки, допущенные

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Ретроспективно. В

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Ретроспективно. В

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Раскрыть

Характер ошибки

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Раскрыть

Характер ошибки

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Исправление ошибок

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Исправление ошибок

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

В течение

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

В течение

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

В 2004

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

В 2004

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Выдержка из

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Выдержка из

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Отчет об

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Отчет об

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Выдержки из

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки.

Выдержки из

Налоговые споры. Нюансы выездной налоговой проверки

Налоговые споры. Нюансы выездной налоговой проверки Финансовая политика РФ, ее содержание

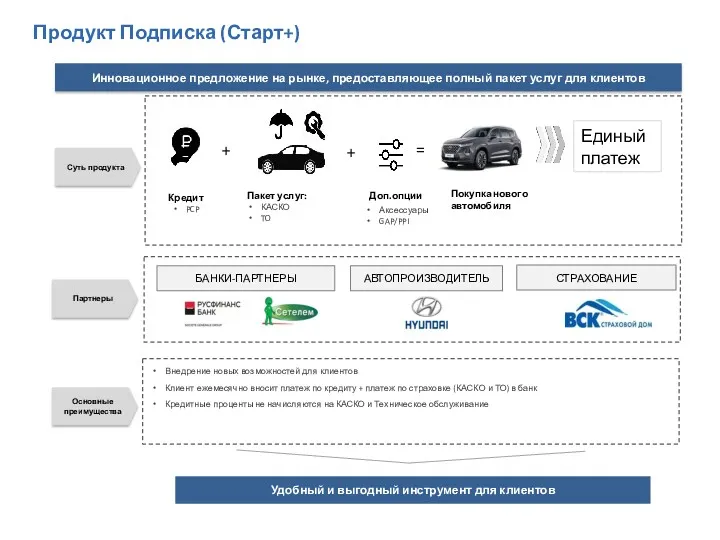

Финансовая политика РФ, ее содержание Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai

Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai Твоя финансовая безопасность

Твоя финансовая безопасность Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Расчетные отношения в МЧП

Расчетные отношения в МЧП Управление капиталом. Финансовые ресурсы корпорации

Управление капиталом. Финансовые ресурсы корпорации Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Капитал и оценка его стоимости

Капитал и оценка его стоимости Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Формирование бюджета Москвы

Формирование бюджета Москвы ОСАО ИНГОССТРАХ

ОСАО ИНГОССТРАХ Товар и деньги. (8 класс)

Товар и деньги. (8 класс) Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT) Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Методичний інструментарій інвестиційного менеджменту. (Тема 2.2) Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Способы обеспечения финансирования и приемы управления долговыми обязательствами компании

Способы обеспечения финансирования и приемы управления долговыми обязательствами компании Стоимость и структура капитала корпорации. (Тема 9)

Стоимость и структура капитала корпорации. (Тема 9) Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Millmoney. Настоящее p2p микрокредитование

Millmoney. Настоящее p2p микрокредитование Почта Банк для СНТ

Почта Банк для СНТ РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений Правовое регулирование расчетов

Правовое регулирование расчетов Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Доходы, расходы и прибыль предприятия

Доходы, расходы и прибыль предприятия