- Millmoney. Настоящее p2p микрокредитование

Содержание

- 2. Микрокредиты как бизнес: выгоды и вызовы Знакомьтесь, Millmoney Dura lex, sed lex: юридическая модель Технологии Millmoney

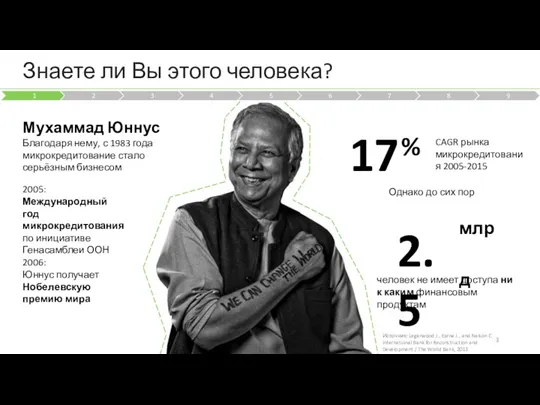

- 3. Знаете ли Вы этого человека? 3 Мухаммад Юннус Благодаря нему, с 1983 года микрокредитование стало серьёзным

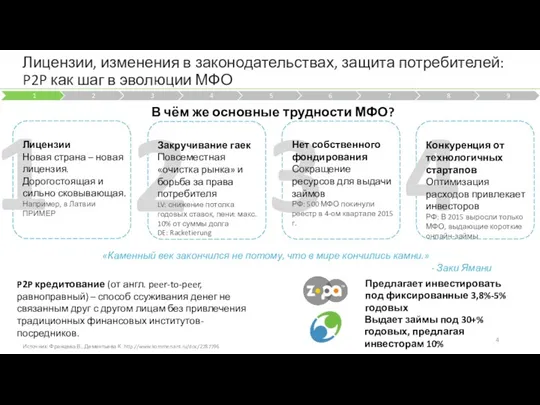

- 4. Лицензии, изменения в законодательствах, защита потребителей: P2P как шаг в эволюции МФО В чём же основные

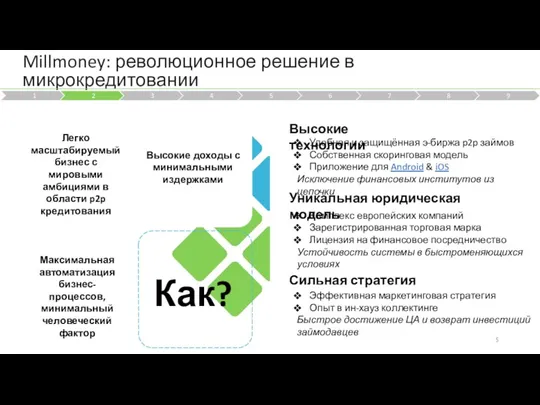

- 5. Millmoney: революционное решение в микрокредитовании 5

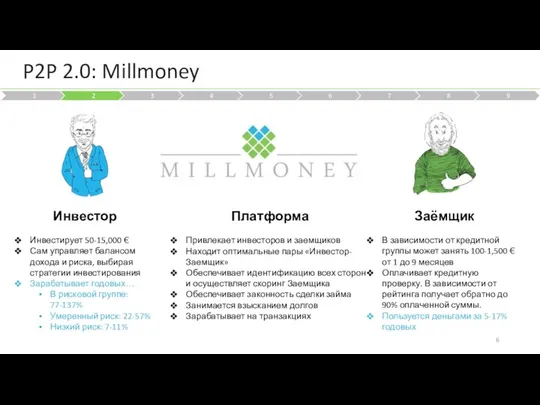

- 6. P2P 2.0: Millmoney 6 Инвестор Инвестирует 50-15,000 € Сам управляет балансом дохода и риска, выбирая стратегии

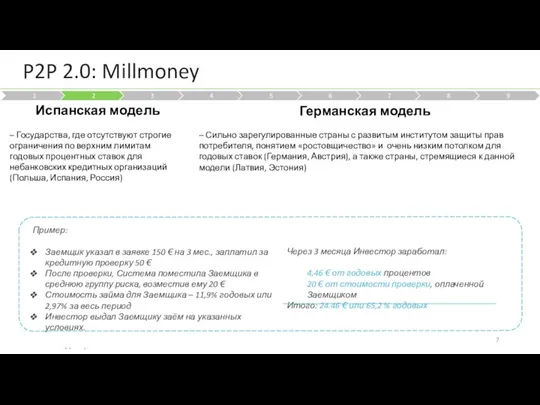

- 7. P2P 2.0: Millmoney 7 Возможность устанавливать умеренно-высокие годовые ставки (среднерыночные); Заёмщик НЕ оплачивает проверку или… Заходить

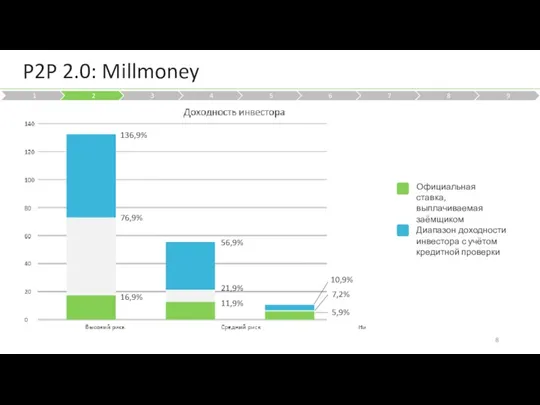

- 8. P2P 2.0: Millmoney 8 Официальная ставка, выплачиваемая заёмщиком Диапазон доходности инвестора с учётом кредитной проверки

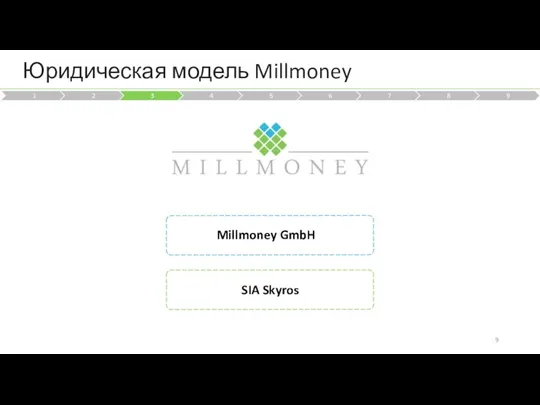

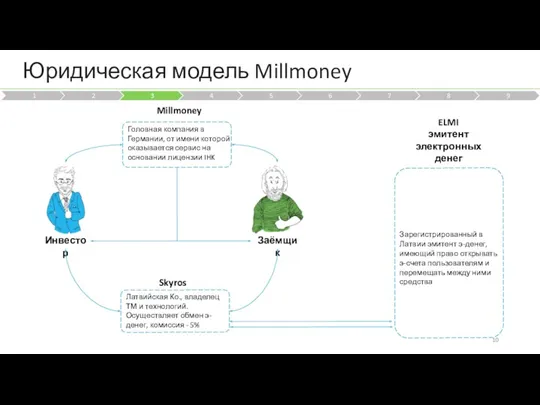

- 9. Юридическая модель Millmoney 9

- 10. Юридическая модель Millmoney

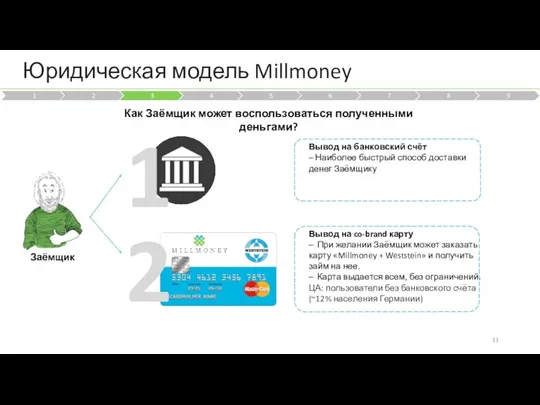

- 11. Юридическая модель Millmoney Как Заёмщик может воспользоваться полученными деньгами?

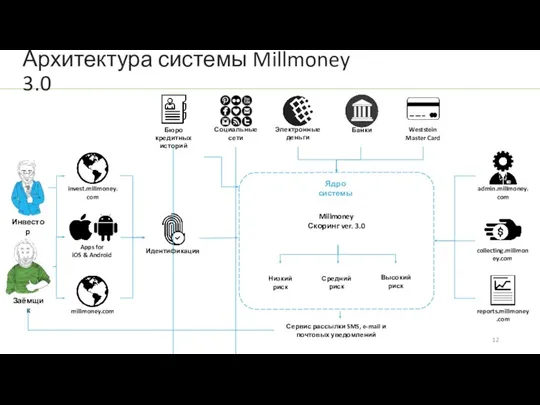

- 12. Архитектура системы Millmoney 3.0 12 Ядро системы

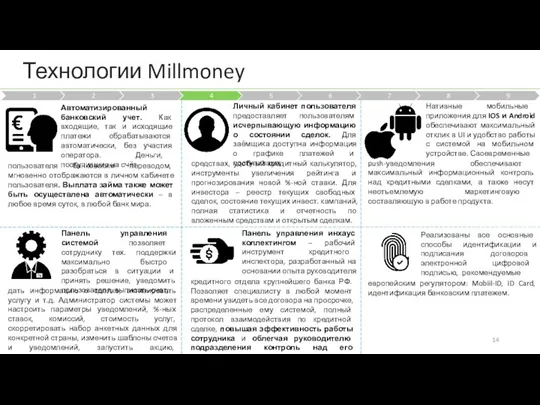

- 13. Технологии Millmoney

- 14. Технологии Millmoney Панель управления системой позволяет сотруднику тех. поддержки максимально быстро разобраться в ситуации и принять

- 15. М, как маркетинг: два типа клиентов и каналы их привлечения 15 + Органический рост (SEO, Наращивание

- 16. М, как маркетинг: почему клиенты выбирают Millmoney? 15 Процентные ставки по займам в несколько раз ниже

- 17. 2015: Пилотные запуски в Эстонии, доработка скоринговой модели и улучшение показателей 16

- 18. Через 2 года работы в ЭСТОНИИ можно ежемесячно выдавать 5000 займов на сумму 2 млн. €,

- 19. 18 Через 2 года работы в ГЕРМАНИИ можно ежемесячно выдавать 13000 займов на сумму ~6 млн.

- 20. Германия & Эстония: портфель 8 млн. € с накопленной прибылью ~4 млн. €. через 24 месяца

- 21. 20 Потенциал Millmoney в Европе: кейс Х 4.38 Т.о., бизнес-кейс Millmoney в ЕС за 24 месяца:

- 22. Как выйти в Европу быстро? Доходы системы: 5% от суммы выданных займов 10 € от услуги

- 23. Риски проекта 22 Трудности в привлечении нужного количества внешних инвесторов, следствие – дисбаланс между спросом и

- 24. Wrap-up 9 3 месяца Вы с нами?

- 26. Скачать презентацию

Микрокредиты как бизнес: выгоды и вызовы

Знакомьтесь, Millmoney

Dura lex, sed lex: юридическая

Микрокредиты как бизнес: выгоды и вызовы

Знакомьтесь, Millmoney

Dura lex, sed lex: юридическая

Знаете ли Вы этого человека?

3

Мухаммад Юннус

Благодаря нему, с 1983 года микрокредитование

Знаете ли Вы этого человека?

3

Мухаммад Юннус

Благодаря нему, с 1983 года микрокредитование

Лицензии, изменения в законодательствах, защита потребителей:

P2P как шаг в эволюции МФО

В

Лицензии, изменения в законодательствах, защита потребителей:

P2P как шаг в эволюции МФО

В

Millmoney: революционное решение в микрокредитовании

5

Millmoney: революционное решение в микрокредитовании

5

P2P 2.0: Millmoney

6

Инвестор

Инвестирует 50-15,000 €

Сам управляет балансом дохода и риска, выбирая

P2P 2.0: Millmoney

6

Инвестор

Инвестирует 50-15,000 €

Сам управляет балансом дохода и риска, выбирая

P2P 2.0: Millmoney

7

Возможность устанавливать умеренно-высокие годовые ставки (среднерыночные); Заёмщик НЕ оплачивает

P2P 2.0: Millmoney

7

Возможность устанавливать умеренно-высокие годовые ставки (среднерыночные); Заёмщик НЕ оплачивает

P2P 2.0: Millmoney

8

Официальная ставка, выплачиваемая заёмщиком

Диапазон доходности инвестора с учётом кредитной

P2P 2.0: Millmoney

8

Официальная ставка, выплачиваемая заёмщиком

Диапазон доходности инвестора с учётом кредитной

Юридическая модель Millmoney

9

Юридическая модель Millmoney

9

Юридическая модель Millmoney

Юридическая модель Millmoney

Юридическая модель Millmoney

Как Заёмщик может воспользоваться полученными деньгами?

Юридическая модель Millmoney

Как Заёмщик может воспользоваться полученными деньгами?

Архитектура системы Millmoney 3.0

12

Ядро системы

Архитектура системы Millmoney 3.0

12

Ядро системы

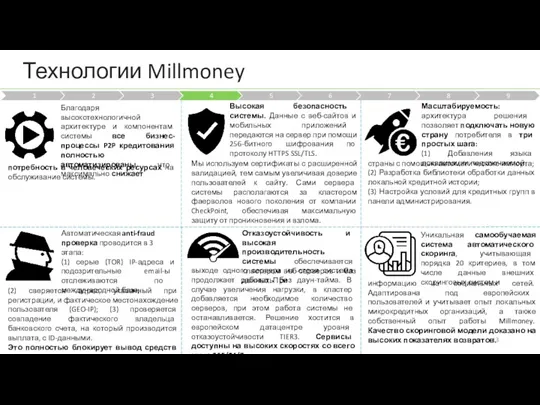

Технологии Millmoney

Технологии Millmoney

Технологии Millmoney

Панель управления системой позволяет сотруднику тех. поддержки максимально быстро разобраться

Технологии Millmoney

Панель управления системой позволяет сотруднику тех. поддержки максимально быстро разобраться

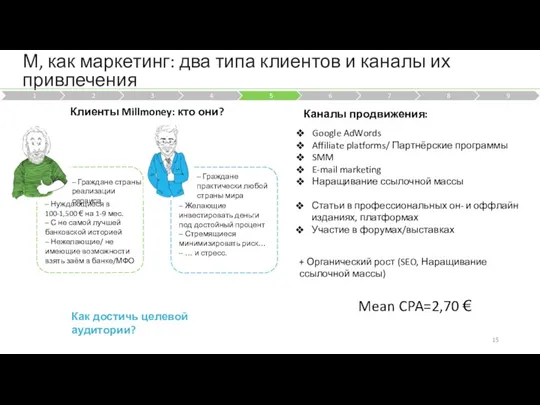

М, как маркетинг: два типа клиентов и каналы их привлечения

15

+

М, как маркетинг: два типа клиентов и каналы их привлечения

15

+

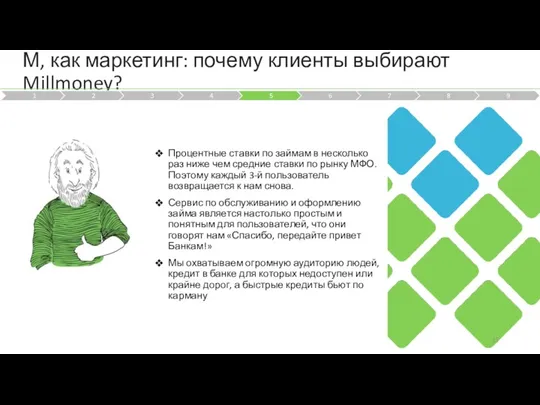

М, как маркетинг: почему клиенты выбирают Millmoney?

15

Процентные ставки по займам

М, как маркетинг: почему клиенты выбирают Millmoney?

15

Процентные ставки по займам

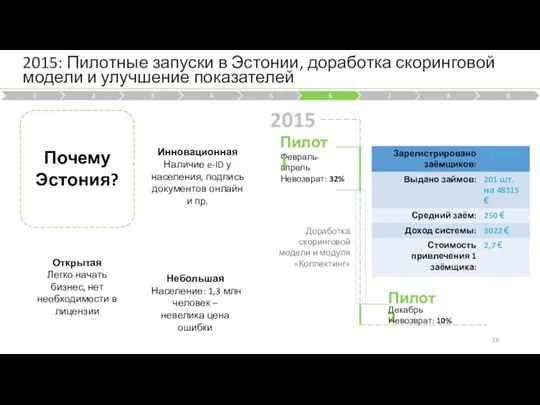

2015: Пилотные запуски в Эстонии, доработка скоринговой модели и улучшение показателей

16

2015: Пилотные запуски в Эстонии, доработка скоринговой модели и улучшение показателей

16

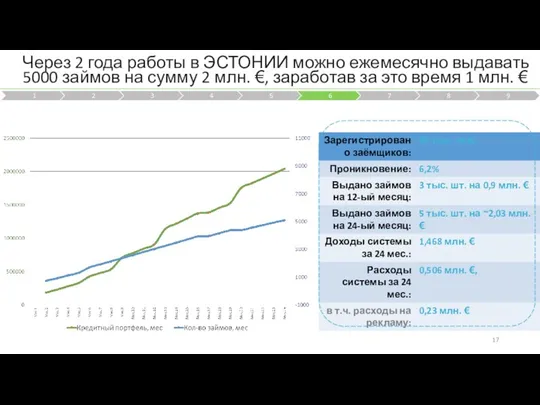

Через 2 года работы в ЭСТОНИИ можно ежемесячно выдавать 5000 займов

Через 2 года работы в ЭСТОНИИ можно ежемесячно выдавать 5000 займов

18

Через 2 года работы в ГЕРМАНИИ можно ежемесячно выдавать 13000 займов

18

Через 2 года работы в ГЕРМАНИИ можно ежемесячно выдавать 13000 займов

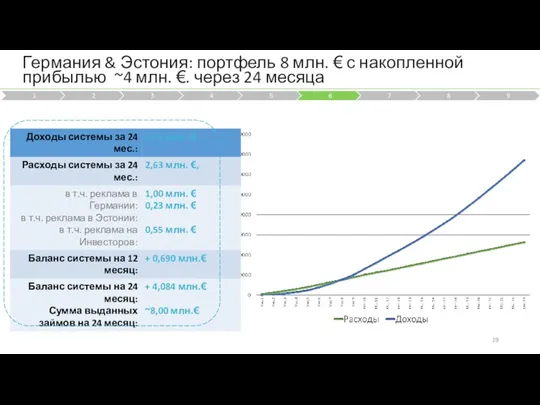

Германия & Эстония: портфель 8 млн. € с накопленной прибылью ~4

Германия & Эстония: портфель 8 млн. € с накопленной прибылью ~4

20

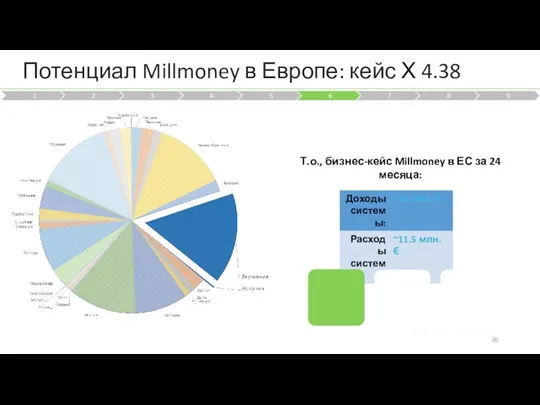

Потенциал Millmoney в Европе: кейс Х 4.38

Т.о., бизнес-кейс Millmoney в ЕС

20

Потенциал Millmoney в Европе: кейс Х 4.38

Т.о., бизнес-кейс Millmoney в ЕС

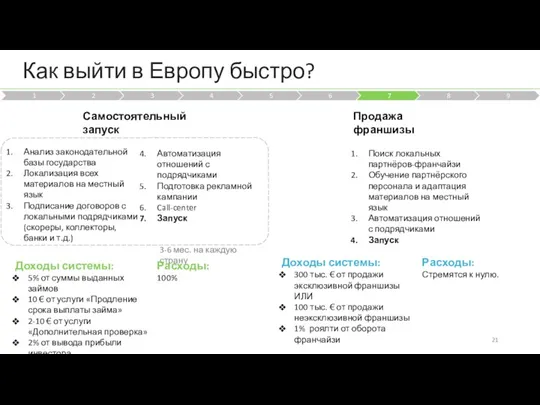

Как выйти в Европу быстро?

Доходы системы:

5% от суммы выданных займов

10 €

Как выйти в Европу быстро?

Доходы системы:

5% от суммы выданных займов

10 €

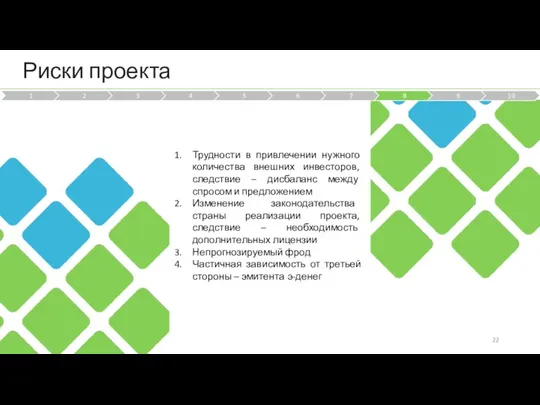

Риски проекта

22

Трудности в привлечении нужного количества внешних инвесторов, следствие – дисбаланс

Риски проекта

22

Трудности в привлечении нужного количества внешних инвесторов, следствие – дисбаланс

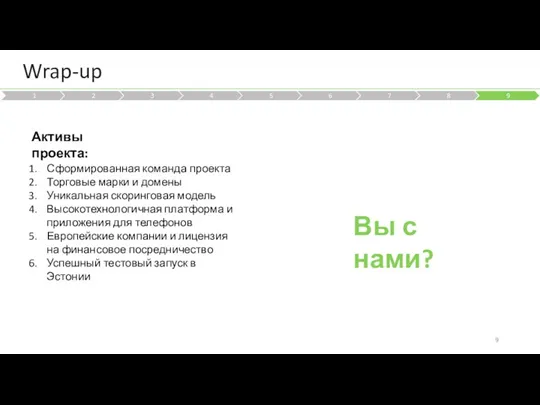

Wrap-up

9

3 месяца

Вы с нами?

Wrap-up

9

3 месяца

Вы с нами?

Необходимость кредита

Необходимость кредита Экономическая оценка инвестиций

Экономическая оценка инвестиций ҚР-ғы коммерциялық банктердің бірігуі

ҚР-ғы коммерциялық банктердің бірігуі История семьи Ротшильдов. История семьи Рокфеллеров

История семьи Ротшильдов. История семьи Рокфеллеров Налоговое право. Налоговые риски

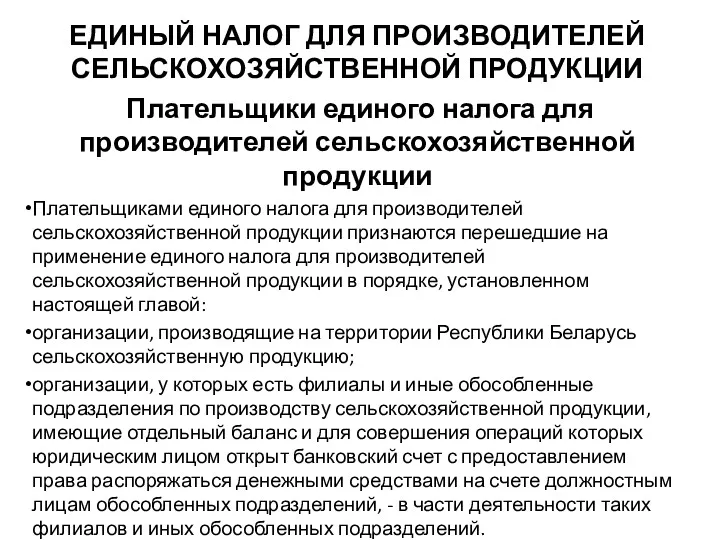

Налоговое право. Налоговые риски Единый налог для производителей сельскохозяйственной продукции

Единый налог для производителей сельскохозяйственной продукции Методы и инструменты денежно-кредитной политики. (Лекция 4)

Методы и инструменты денежно-кредитной политики. (Лекция 4) Методика SIGMA

Методика SIGMA Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Money

Money Федеральная налоговая служба

Федеральная налоговая служба Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок 05. Промежуточная и сегментная финансовая отчетность

05. Промежуточная и сегментная финансовая отчетность Разработка Системы учета склада

Разработка Системы учета склада Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Банковские услуги

Банковские услуги Проблема многократного налогообложения. (Тема 4)

Проблема многократного налогообложения. (Тема 4) Финансовая система (тема 2)

Финансовая система (тема 2) О введении с 01.01.2023 года института Единого налогового счета налогоплательщика (Федеральный закон от 14.07.2022 N 263-ФЗ)

О введении с 01.01.2023 года института Единого налогового счета налогоплательщика (Федеральный закон от 14.07.2022 N 263-ФЗ) Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз ГИИС ЭБ. Платежные поручения

ГИИС ЭБ. Платежные поручения Деньги и банки

Деньги и банки Финансовый анализ деятельности предприятий индустрии туризма и гостеприимства. (Тема 2)

Финансовый анализ деятельности предприятий индустрии туризма и гостеприимства. (Тема 2) Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Рыночные риски банка

Рыночные риски банка Биржевая торговля

Биржевая торговля ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Деньги и инфляция. Занятие 7

Деньги и инфляция. Занятие 7