- Банковские услуги

Содержание

- 2. Цель занятия: рассмотреть виды банковских услуг для физических лиц и объяснить значение банков для экономики семьи.

- 3. Повторение пройденного материала Что такое ИНФЛЯЦИЯ ? процесс обесценивая денег, который появляется в виде долговременного повышения

- 4. ФУНКЦИИ ДЕНЕГ(5): + мера стоимости: установление стоимости товаров при помощи установления их цен + средство обращения:

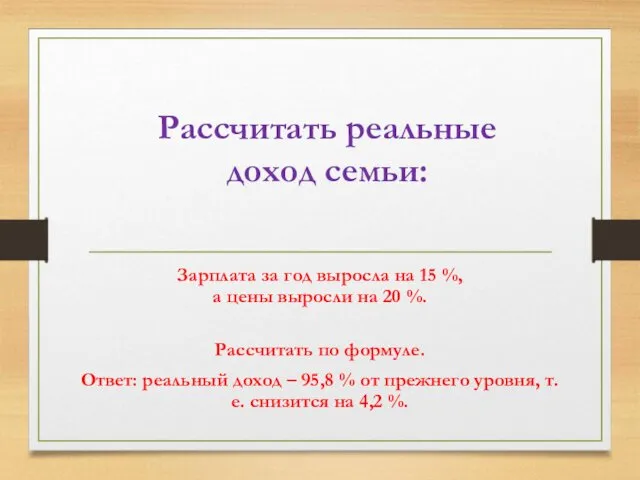

- 5. Рассчитать реальные доход семьи: Зарплата за год выросла на 15 %, а цены выросли на 20

- 6. Сбережения - Виды сбережения: а) драгоценные металлы б) страхование жизни, имущества в) произведение искусства г)приобретения дорогостоящих

- 7. Основные понятия: банк; депозит (вклад); процентная ставка; кредит; обмен валюты; платежные карты; дистанционное банковское обслуживание; безопасность.

- 8. Начало истории банковского дела датируется VII веком до наступления нашей эры. На территории Древней Греции ростовщиков

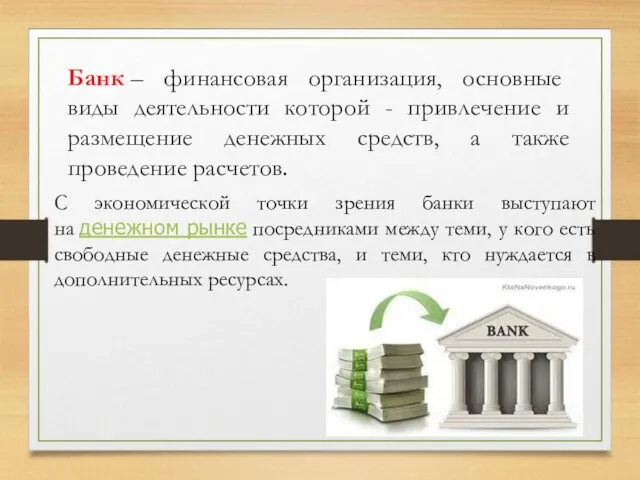

- 9. С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у кого есть свободные

- 10. На сегодняшний день в России, как и в большинстве стран мира, действует двухуровневая банковская система. Первый

- 11. Наиболее распространенные продукты банков: расчетно-кассовое обслуживание физических и юридических лиц, вклады и депозиты, кредиты, в т.

- 12. Вклад – это деньги, которые клиент передал банку с целью хранения и извлечения прибыли. Депозитный вклад

- 13. Вклад может быть срочным и до востребования. Срочный вклад имеет определенный срок действия, и при соблюдении

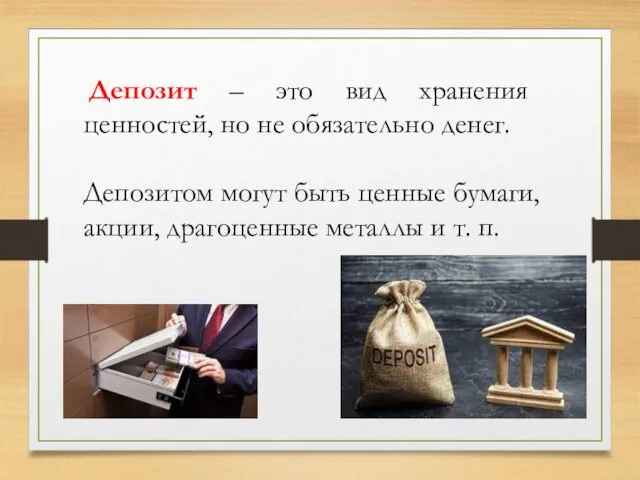

- 14. Депозит – это вид хранения ценностей, но не обязательно денег. Депозитом могут быть ценные бумаги, акции,

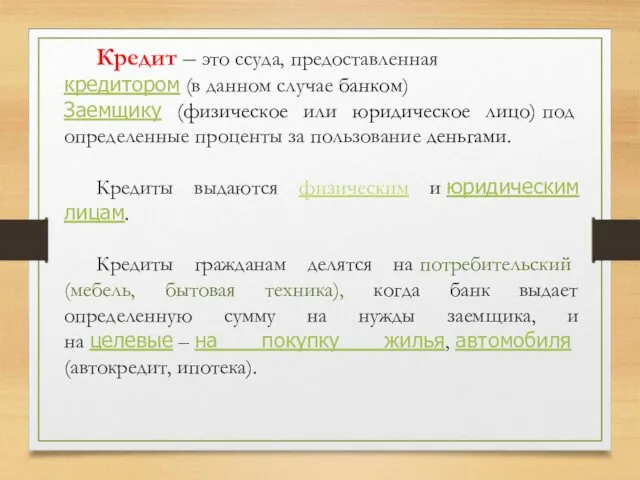

- 15. Кредит – это ссуда, предоставленная кредитором (в данном случае банком) Заемщику (физическое или юридическое лицо) под

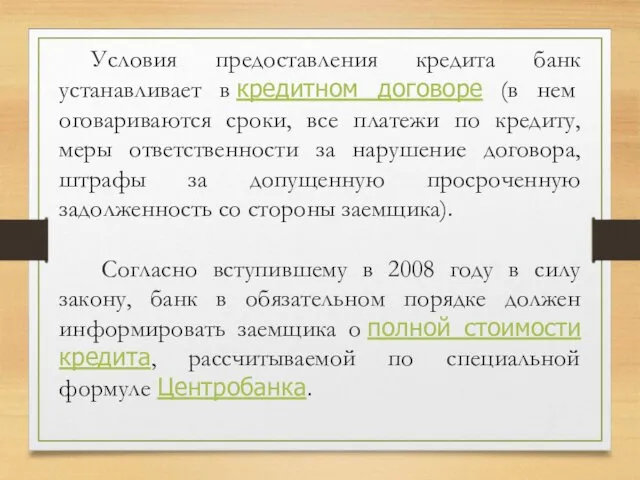

- 16. Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки, все платежи по кредиту,

- 17. МФО – микрофинансовые организации. Выдает небольшие займы и при этом не требует залога, поручителей, сбора документов.

- 18. Обмен валюты – одна из самых популярных банковских услуг. Валюта – денежная единица того или иного

- 19. Платежные карты Банковская карта - инструмент для оплаты товаров и услуг в безналичной форме, для хранения

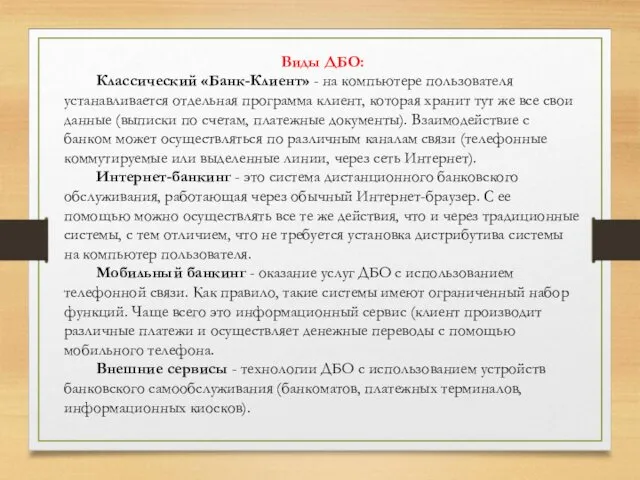

- 20. Дистанционное банковское обслуживание (ДБО) Способ предоставления банковских услуг клиенту (как юридическому, так и физическому лицу) с

- 21. Виды ДБО: Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая хранит тут же

- 22. БЕЗОПАСТНОСТЬ

- 23. Закрепляем пройденный материал Ключевой вопрос: Как вы понимаете высказывание древне-римского философа Марка Туллия Цицерона: «Бережливость –

- 24. Домашние задание Параграф 25 стр. 212- 220 Выполнить задание « В классе и дома» 2 стр.

- 26. Скачать презентацию

Цель занятия:

рассмотреть виды банковских услуг для физических лиц и объяснить значение

Цель занятия:

рассмотреть виды банковских услуг для физических лиц и объяснить значение

Повторение пройденного

материала

Что такое ИНФЛЯЦИЯ ?

процесс обесценивая денег, который появляется

Повторение пройденного

материала

Что такое ИНФЛЯЦИЯ ?

процесс обесценивая денег, который появляется

ФУНКЦИИ ДЕНЕГ(5):

+ мера стоимости: установление стоимости товаров при помощи установления их

ФУНКЦИИ ДЕНЕГ(5):

+ мера стоимости: установление стоимости товаров при помощи установления их

Рассчитать реальные доход семьи:

Зарплата за год выросла на 15 %,

а

Рассчитать реальные доход семьи:

Зарплата за год выросла на 15 %, а

Сбережения -

Виды сбережения:

а) драгоценные металлы

б) страхование жизни, имущества

в) произведение

Сбережения -

Виды сбережения:

а) драгоценные металлы

б) страхование жизни, имущества

в) произведение

Основные понятия:

банк;

депозит (вклад);

процентная ставка;

кредит;

обмен валюты;

платежные

Основные понятия:

банк;

депозит (вклад);

процентная ставка;

кредит;

обмен валюты;

платежные

Начало истории банковского дела датируется VII веком до наступления нашей эры.

На

Начало истории банковского дела датируется VII веком до наступления нашей эры.

На

С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у

С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у

На сегодняшний день в России, как и в большинстве стран мира,

На сегодняшний день в России, как и в большинстве стран мира,

Наиболее распространенные продукты банков:

расчетно-кассовое обслуживание физических и юридических лиц,

вклады и депозиты,

кредиты, в т.

Наиболее распространенные продукты банков:

расчетно-кассовое обслуживание физических и юридических лиц,

вклады и депозиты,

кредиты, в т.

Вклад – это деньги, которые клиент передал банку с целью хранения

Вклад – это деньги, которые клиент передал банку с целью хранения

Вклад может быть срочным и до востребования.

Срочный вклад имеет определенный

Вклад может быть срочным и до востребования.

Срочный вклад имеет определенный

Депозит – это вид хранения ценностей, но не обязательно денег.

Депозитом

Депозит – это вид хранения ценностей, но не обязательно денег.

Депозитом

Кредит – это ссуда, предоставленная

кредитором (в данном случае банком)

Заемщику (физическое или юридическое лицо) под определенные

Кредит – это ссуда, предоставленная

кредитором (в данном случае банком)

Заемщику (физическое или юридическое лицо) под определенные

Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки,

Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки,

МФО – микрофинансовые организации.

Выдает небольшие займы и при этом не требует

МФО – микрофинансовые организации.

Выдает небольшие займы и при этом не требует

Обмен валюты – одна из самых популярных банковских услуг.

Валюта – денежная

Обмен валюты – одна из самых популярных банковских услуг.

Валюта – денежная

Платежные карты

Банковская карта - инструмент для оплаты товаров и услуг в

Платежные карты Банковская карта - инструмент для оплаты товаров и услуг в

Дистанционное банковское обслуживание (ДБО)

Способ предоставления банковских услуг клиенту (как юридическому, так

Дистанционное банковское обслуживание (ДБО)

Способ предоставления банковских услуг клиенту (как юридическому, так

Виды ДБО:

Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая

Виды ДБО:

Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая

БЕЗОПАСТНОСТЬ

БЕЗОПАСТНОСТЬ

Закрепляем пройденный материал

Ключевой вопрос:

Как вы понимаете высказывание древне-римского философа Марка Туллия Цицерона:

Закрепляем пройденный материал

Ключевой вопрос:

Как вы понимаете высказывание древне-римского философа Марка Туллия Цицерона:

Домашние задание

Параграф 25 стр. 212- 220

Выполнить задание

« В классе и

Домашние задание

Параграф 25 стр. 212- 220

Выполнить задание

« В классе и

Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Налоговая льгота: понятие и классификация

Налоговая льгота: понятие и классификация Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Управление стоимостью проекта

Управление стоимостью проекта Развитие и становление аудита в современной России

Развитие и становление аудита в современной России Материально-техническое обеспечение системы образования

Материально-техническое обеспечение системы образования Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Налог на доходы физических лиц (гл.23 НК РФ)

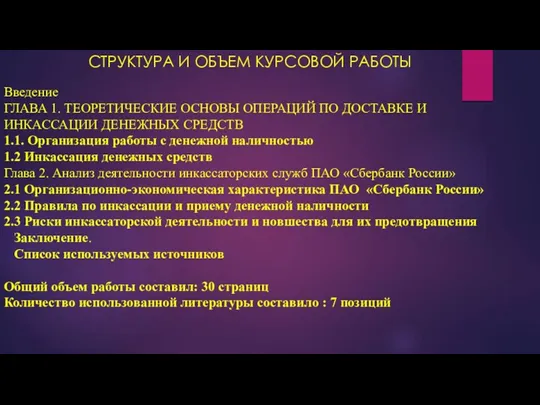

Налог на доходы физических лиц (гл.23 НК РФ) Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Қазақстанның зейнетақы

Қазақстанның зейнетақы Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Ценные бумаги

Ценные бумаги Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Банкротство предприятий: сущность, проблемы и меры предупреждения

Банкротство предприятий: сущность, проблемы и меры предупреждения Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Учет собственного капитала

Учет собственного капитала Оценка стоимости нематериальных активов и интеллектуальной собственности

Оценка стоимости нематериальных активов и интеллектуальной собственности