- Тема: Податки і податкове право в Україні

Содержание

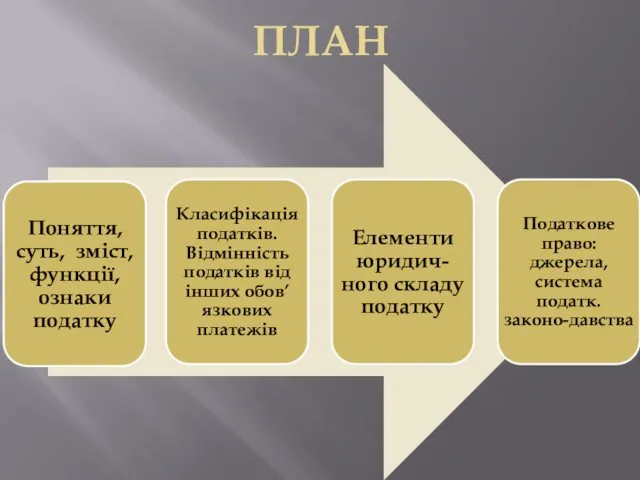

- 2. ПЛАН

- 3. “Податок, як тягар, що накладається державою у формі закону, який передбачає і його розмір, і порядок

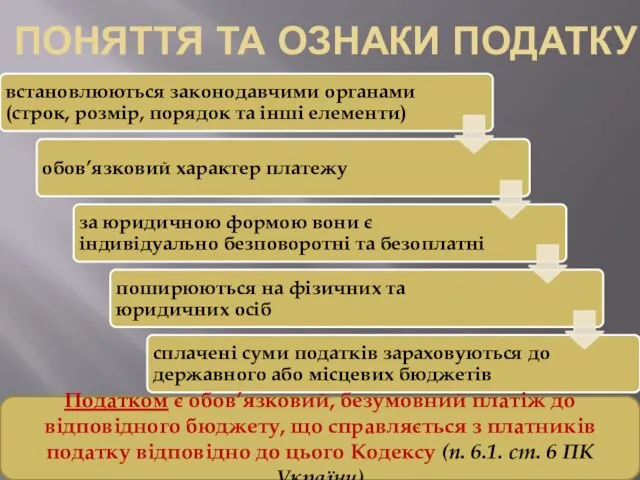

- 4. ПОНЯТТЯ ТА ОЗНАКИ ПОДАТКУ Податком є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників

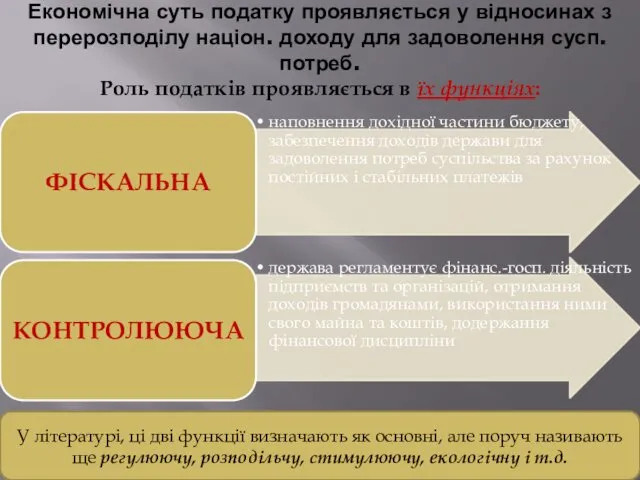

- 5. Економічна суть податку проявляється у відносинах з перерозподілу націон. доходу для задоволення сусп. потреб. Роль податків

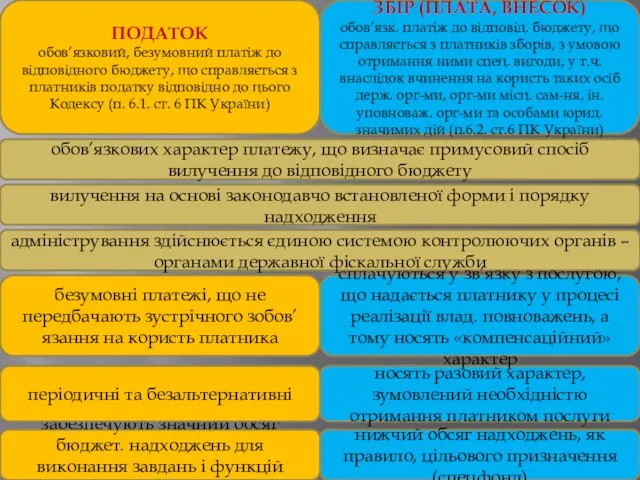

- 6. ПОДАТОК обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до цього Кодексу

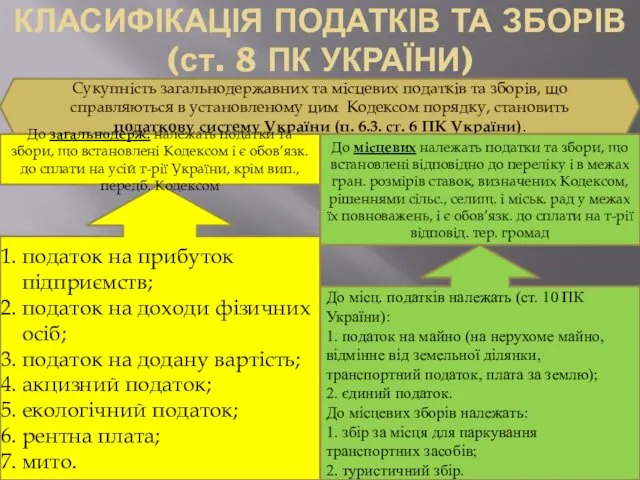

- 7. КЛАСИФІКАЦІЯ ПОДАТКІВ ТА ЗБОРІВ (ст. 8 ПК УКРАЇНИ) Сукупність загальнодержавних та місцевих податків та зборів, що

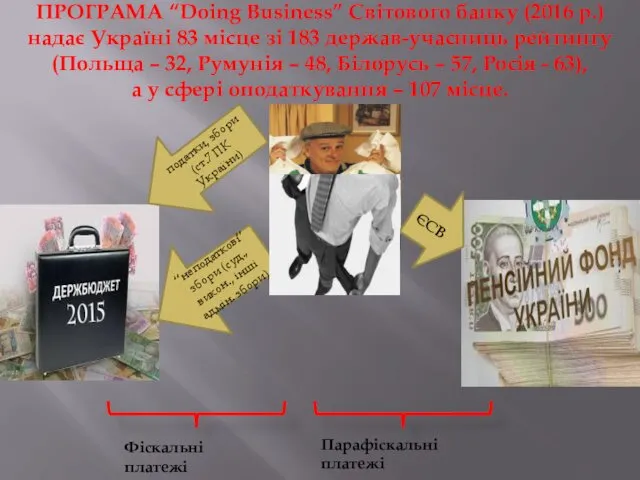

- 8. ПРОГРАМА “Doing Business” Світового банку (2016 р.) надає Україні 83 місце зі 183 держав-учасниць рейтингу (Польща

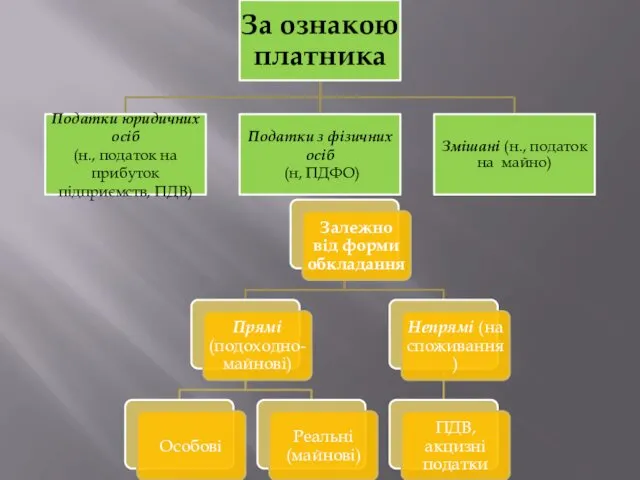

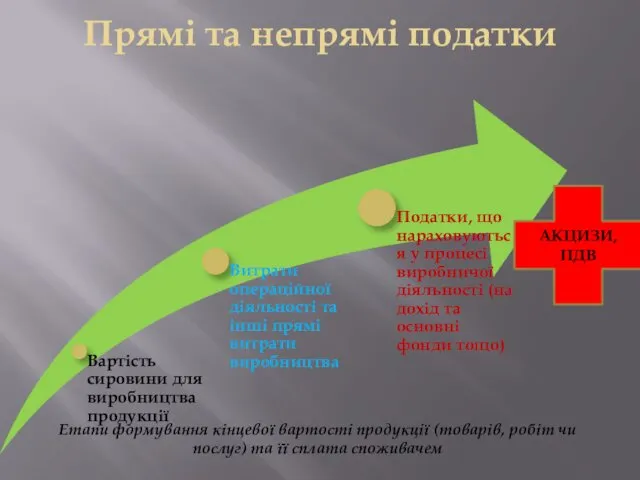

- 10. Прямі та непрямі податки Етапи формування кінцевої вартості продукції (товарів, робіт чи послуг) та її сплата

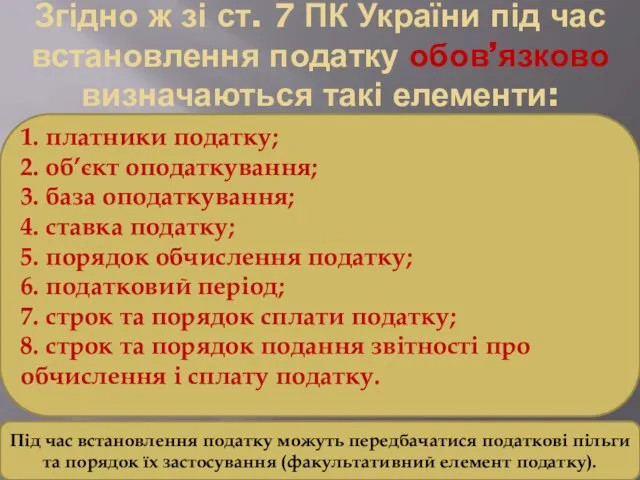

- 11. Згідно ж зі ст. 7 ПК України під час встановлення податку обов’язково визначаються такі елементи: 1.

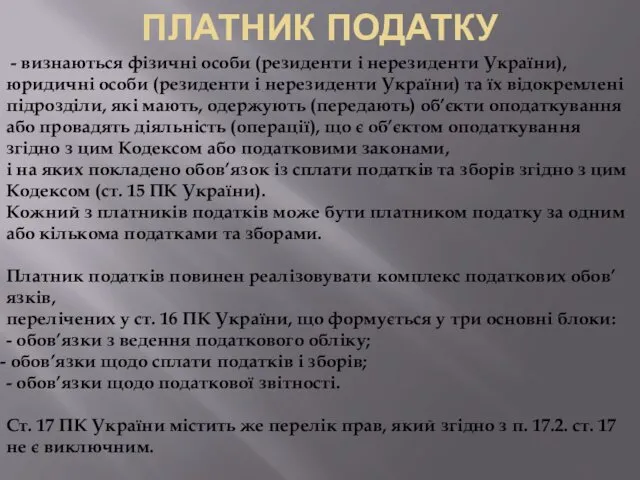

- 12. ПЛАТНИК ПОДАТКУ - визнаються фізичні особи (резиденти і нерезиденти України), юридичні особи (резиденти і нерезиденти України)

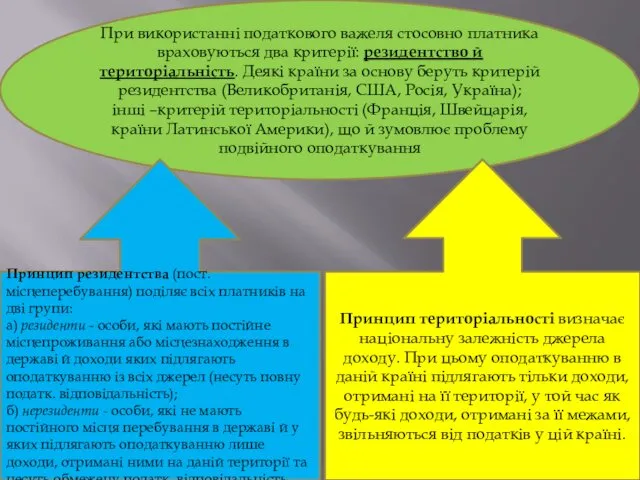

- 13. При використанні податкового важеля стосовно платника враховуються два критерії: резидентство й територіальність. Деякі країни за основу

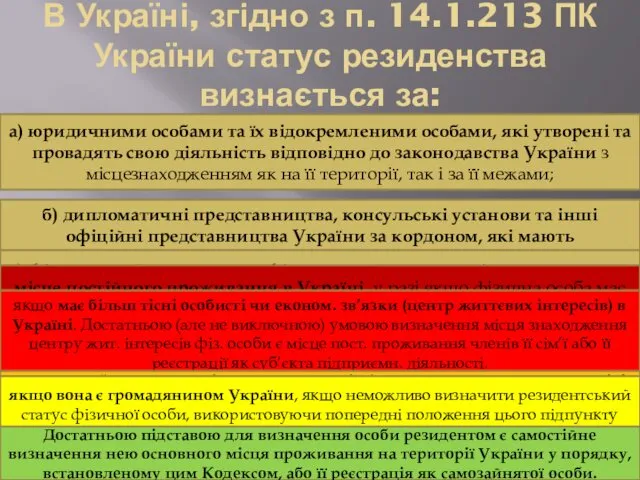

- 14. В Україні, згідно з п. 14.1.213 ПК України статус резиденства визнається за: а) юридичними особами та

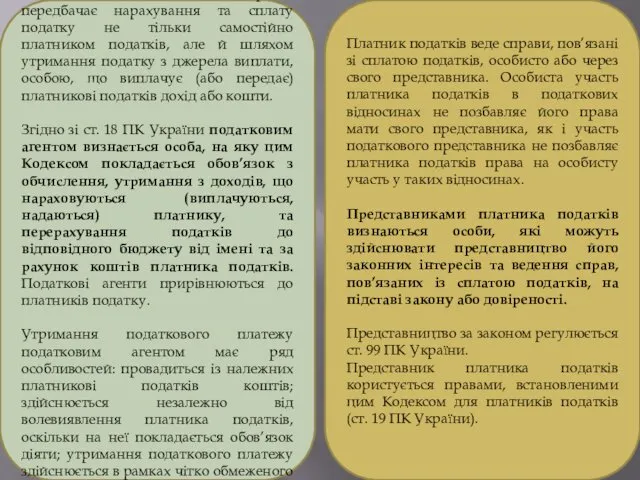

- 15. Чинне законодавство України передбачає нарахування та сплату податку не тільки самостійно платником податків, але й шляхом

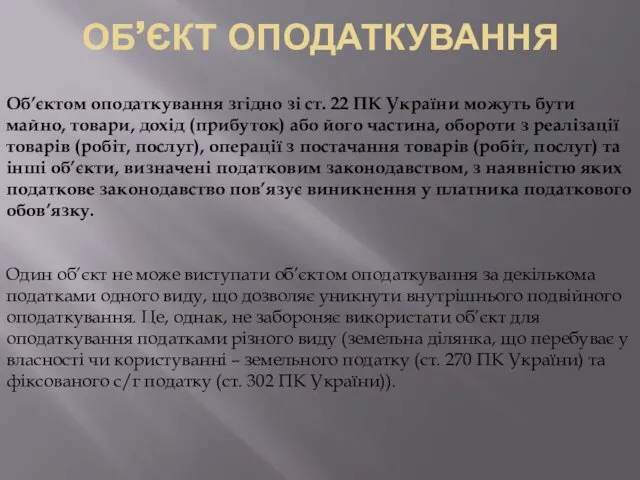

- 16. ОБ’ЄКТ ОПОДАТКУВАННЯ Об’єктом оподаткування згідно зі ст. 22 ПК України можуть бути майно, товари, дохід (прибуток)

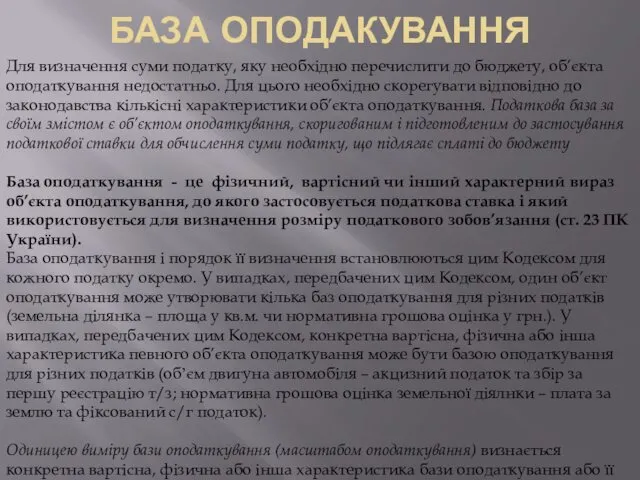

- 17. БАЗА ОПОДАКУВАННЯ Для визначення суми податку, яку необхідно перечислити до бюджету, об’єкта оподаткування недостатньо. Для цього

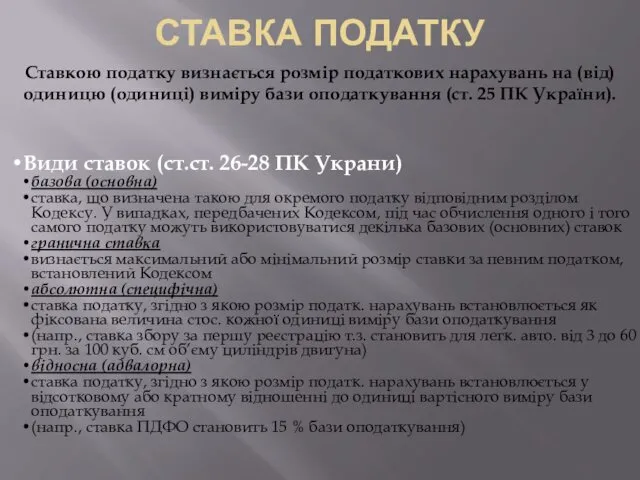

- 18. СТАВКА ПОДАТКУ Ставкою податку визнається розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування (ст.

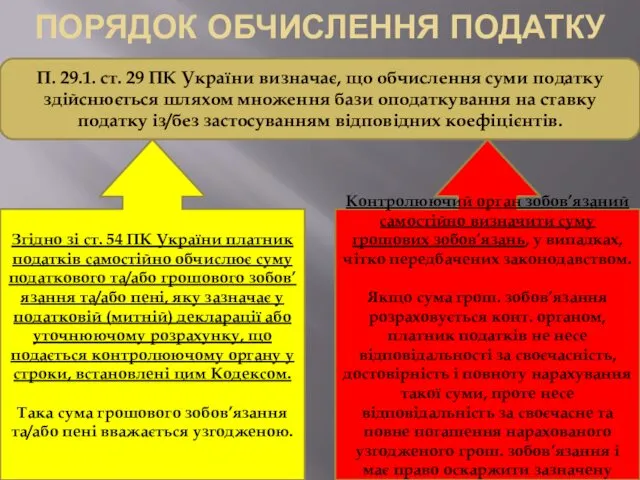

- 19. ПОРЯДОК ОБЧИСЛЕННЯ ПОДАТКУ П. 29.1. ст. 29 ПК України визначає, що обчислення суми податку здійснюється шляхом

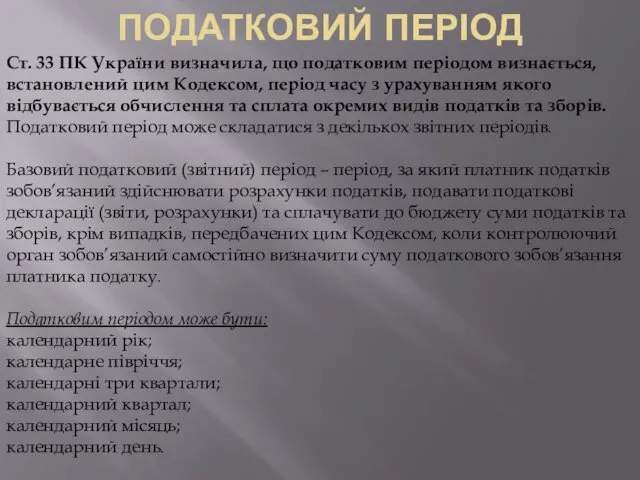

- 20. ПОДАТКОВИЙ ПЕРІОД Ст. 33 ПК України визначила, що податковим періодом визнається, встановлений цим Кодексом, період часу

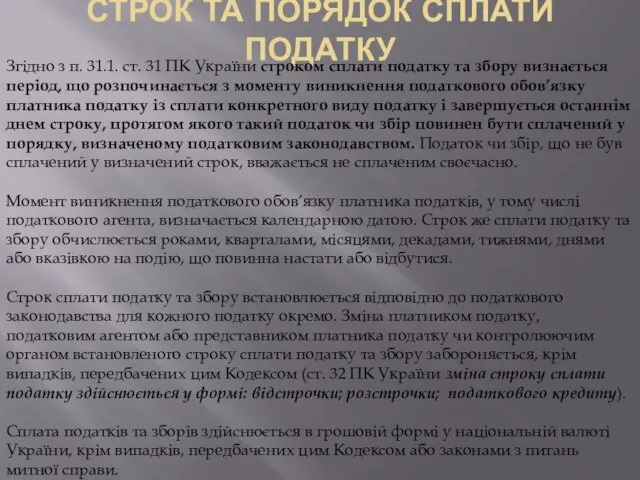

- 21. СТРОК ТА ПОРЯДОК СПЛАТИ ПОДАТКУ Згідно з п. 31.1. ст. 31 ПК України строком сплати податку

- 22. СТРОК ТА ПОРЯДОК ПОДАННЯ ЗВІТНОСТІ ПРО ОБЧИСЛЕННЯ І СПЛАТУ ПОДАТКУ Податкова декларація, розрахунок – документ, що

- 23. Платник податків зобов’язаний за кожний встановлений Кодексом звітний період подавати податкові декларації щодо кожного окремого податку,

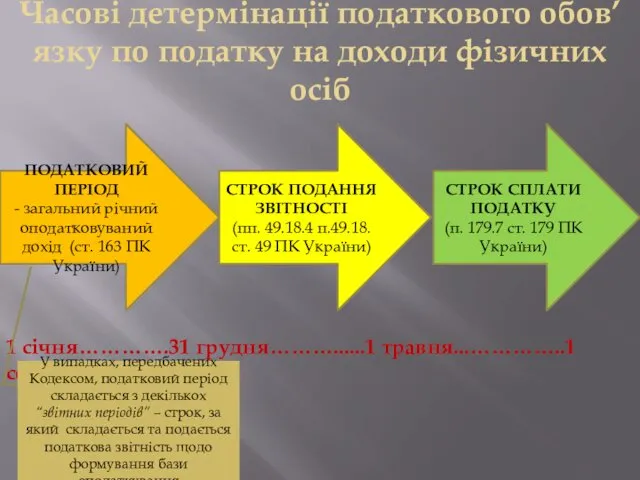

- 24. Часові детермінації податкового обов’язку по податку на доходи фізичних осіб ПОДАТКОВИЙ ПЕРІОД - загальний річний оподатковуваний

- 25. ПОДАТКОВА ПІЛЬГА Згідно зі ст. 30 ПК України податкова пільга – передбачене податковим та митним законодавством

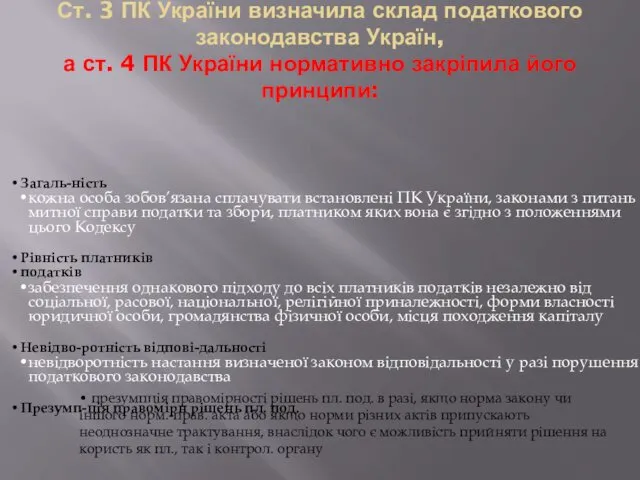

- 26. Ст. 3 ПК України визначила склад податкового законодавства Україн, а ст. 4 ПК України нормативно закріпила

- 28. Скачать презентацию

ПЛАН

ПЛАН

“Податок, як тягар, що накладається державою у формі закону, який передбачає

“Податок, як тягар, що накладається державою у формі закону, який передбачає

ПОНЯТТЯ ТА ОЗНАКИ ПОДАТКУ

Податком є обов’язковий, безумовний платіж до відповідного бюджету,

ПОНЯТТЯ ТА ОЗНАКИ ПОДАТКУ

Податком є обов’язковий, безумовний платіж до відповідного бюджету,

Економічна суть податку проявляється у відносинах з перерозподілу націон. доходу для

Економічна суть податку проявляється у відносинах з перерозподілу націон. доходу для

ПОДАТОК

обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників

ПОДАТОК

обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників

КЛАСИФІКАЦІЯ ПОДАТКІВ ТА ЗБОРІВ (ст. 8 ПК УКРАЇНИ)

Сукупність загальнодержавних та місцевих

КЛАСИФІКАЦІЯ ПОДАТКІВ ТА ЗБОРІВ (ст. 8 ПК УКРАЇНИ)

Сукупність загальнодержавних та місцевих

ПРОГРАМА “Doing Business” Світового банку (2016 р.) надає Україні 83 місце

ПРОГРАМА “Doing Business” Світового банку (2016 р.) надає Україні 83 місце

Прямі та непрямі податки

Етапи формування кінцевої вартості продукції (товарів, робіт чи

Прямі та непрямі податки

Етапи формування кінцевої вартості продукції (товарів, робіт чи

Згідно ж зі ст. 7 ПК України під час встановлення податку

Згідно ж зі ст. 7 ПК України під час встановлення податку

ПЛАТНИК ПОДАТКУ

- визнаються фізичні особи (резиденти і нерезиденти України), юридичні

ПЛАТНИК ПОДАТКУ

- визнаються фізичні особи (резиденти і нерезиденти України), юридичні

При використанні податкового важеля стосовно платника враховуються два критерії: резидентство й

При використанні податкового важеля стосовно платника враховуються два критерії: резидентство й

В Україні, згідно з п. 14.1.213 ПК України статус резиденства визнається

В Україні, згідно з п. 14.1.213 ПК України статус резиденства визнається

Чинне законодавство України передбачає нарахування та сплату податку не тільки самостійно

Чинне законодавство України передбачає нарахування та сплату податку не тільки самостійно

ОБ’ЄКТ ОПОДАТКУВАННЯ

Об’єктом оподаткування згідно зі ст. 22 ПК України можуть

ОБ’ЄКТ ОПОДАТКУВАННЯ

Об’єктом оподаткування згідно зі ст. 22 ПК України можуть

БАЗА ОПОДАКУВАННЯ

Для визначення суми податку, яку необхідно перечислити до бюджету, об’єкта

БАЗА ОПОДАКУВАННЯ

Для визначення суми податку, яку необхідно перечислити до бюджету, об’єкта

СТАВКА ПОДАТКУ

Ставкою податку визнається розмір податкових нарахувань на (від) одиницю (одиниці)

СТАВКА ПОДАТКУ

Ставкою податку визнається розмір податкових нарахувань на (від) одиницю (одиниці)

ПОРЯДОК ОБЧИСЛЕННЯ ПОДАТКУ

П. 29.1. ст. 29 ПК України визначає, що обчислення

ПОРЯДОК ОБЧИСЛЕННЯ ПОДАТКУ

П. 29.1. ст. 29 ПК України визначає, що обчислення

ПОДАТКОВИЙ ПЕРІОД

Ст. 33 ПК України визначила, що податковим періодом визнається, встановлений

ПОДАТКОВИЙ ПЕРІОД

Ст. 33 ПК України визначила, що податковим періодом визнається, встановлений

СТРОК ТА ПОРЯДОК СПЛАТИ ПОДАТКУ

Згідно з п. 31.1. ст. 31 ПК

СТРОК ТА ПОРЯДОК СПЛАТИ ПОДАТКУ

Згідно з п. 31.1. ст. 31 ПК

СТРОК ТА ПОРЯДОК ПОДАННЯ ЗВІТНОСТІ ПРО ОБЧИСЛЕННЯ І СПЛАТУ ПОДАТКУ

Податкова декларація,

СТРОК ТА ПОРЯДОК ПОДАННЯ ЗВІТНОСТІ ПРО ОБЧИСЛЕННЯ І СПЛАТУ ПОДАТКУ

Податкова декларація,

Платник податків зобов’язаний за кожний встановлений Кодексом звітний період подавати податкові

Часові детермінації податкового обов’язку по податку на доходи фізичних осіб

ПОДАТКОВИЙ ПЕРІОД

Часові детермінації податкового обов’язку по податку на доходи фізичних осіб

ПОДАТКОВИЙ ПЕРІОД

ПОДАТКОВА ПІЛЬГА

Згідно зі ст. 30 ПК України податкова пільга – передбачене

ПОДАТКОВА ПІЛЬГА

Згідно зі ст. 30 ПК України податкова пільга – передбачене

Ст. 3 ПК України визначила склад податкового законодавства Україн,

а ст.

Ст. 3 ПК України визначила склад податкового законодавства Україн, а ст.

Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк

Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Слияния (поглощения) в системе корпоративного управления

Слияния (поглощения) в системе корпоративного управления Інвестиційна компанія InFuture

Інвестиційна компанія InFuture Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Accounting

Accounting Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

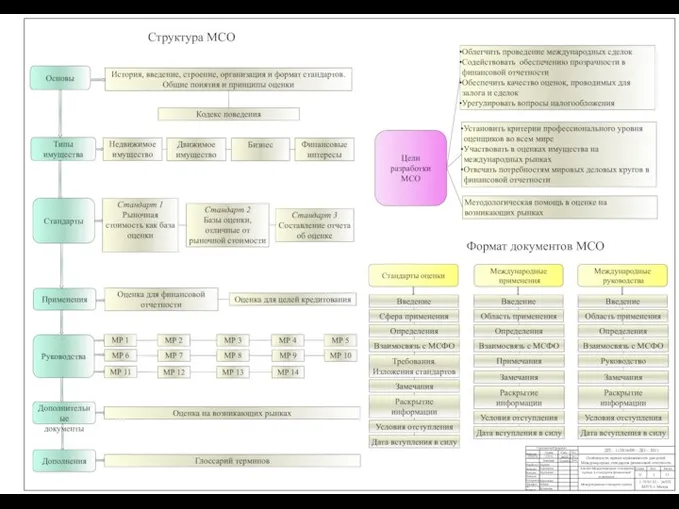

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Структура международных стандартов оценки (МСО)

Структура международных стандартов оценки (МСО) Происхождение финансового права

Происхождение финансового права Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Пушкинская карта

Пушкинская карта Банки. Банковская система

Банки. Банковская система Фонд Русский мир. Гранты

Фонд Русский мир. Гранты Деньги Кыргызстана

Деньги Кыргызстана Учет денежных средств

Учет денежных средств Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия

Программа страхования детских коллективов Школьник. Страховое общество Ресо-гарантия Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Бизнес-план компании по аудиту информационной безопасности

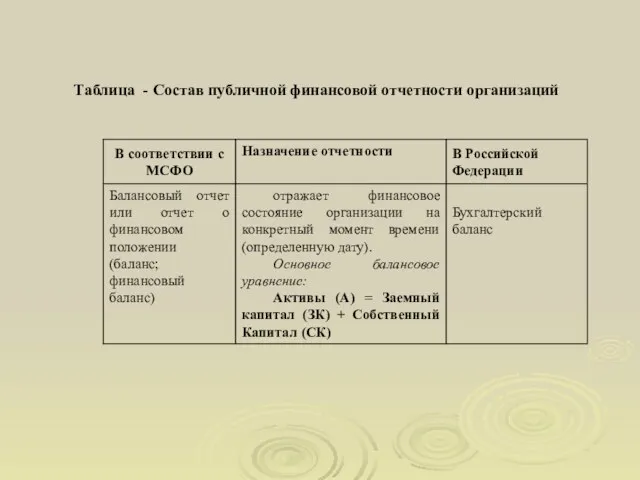

Бизнес-план компании по аудиту информационной безопасности Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Основы бизнес-планирования

Основы бизнес-планирования Налоговая система КНР

Налоговая система КНР Фандрайзинг в научных исследованиях. Лекция 6

Фандрайзинг в научных исследованиях. Лекция 6 Ипотечное кредитование

Ипотечное кредитование