- Учет денежных средств

Содержание

- 2. 1 Учет денежных средств в кассе организации 2 Учет денежных средств на расчетном счете 3 Учет

- 3. Денежные средства являются составляющей оборотных активов организации. Денежные средства организации представляют собой совокупность денег, находящихся в

- 4. 1. Учет денежных средств в кассе организации Для формирования информации о наличии и движении де нежных

- 5. Задание 1 В течение месяца имели место следующие поступления наличных денежных средств в кассу организации: с

- 6. Составим бухгалтерские проводки:

- 8. Бухгалтерский учет наличия и движения валютных средств в кассе организации осуществляется на отдельных субсчетах счета 50

- 9. Задание 10.1.2 В связи с направлением работника организации в загранкомандировку с валютного счета в кассу организации

- 11. Находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные

- 12. Задание 10.1.3 Организация приобрела у авиакомпании и оплатила с расчетного счета авиабилеты на сумму 37 000

- 13. В сроки, установленные руководителем организации, а также при смене кассиров производится инвентаризация денежных средств в кассе.

- 14. Задание 4 При проведении инвентаризации в кассе организации была выявлена недостача наличных денежных средств в сумме

- 15. Контрольные задания Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 16. 2. Учет денежных средств на расчетном счете Для формирования информации о наличии и движении денежных средств

- 17. Задание 2.1 В течение месяца имели место следующие поступления денежных средств на расчетный счет организации: от

- 20. Суммы, ошибочно зачисленные на расчетный счет организации или списанные с него и обнаруженные при проверке выписок

- 21. Задание 10.2.2 Бухгалтером организации при проверке выписки банка обнаружена ошибочно списанная с расчетного счета сумма в

- 22. Контрольные задания Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 23. 10.3. Учет денежных средств на валютном счете Для учета операций с иностранной валютой предусмотрен счет 52

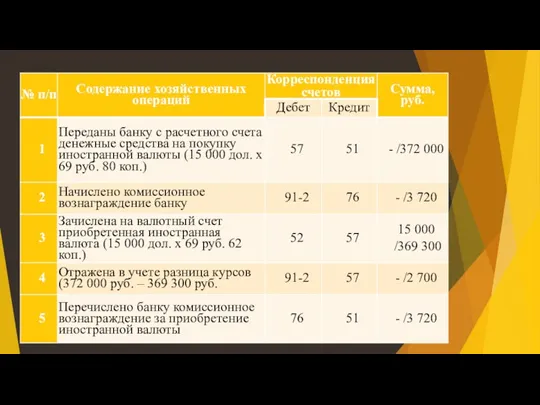

- 24. Задание 10.3.1 Согласно данным бухгалтерского учета остаток денежных средств на валютном счете на начало месяца составил

- 26. Для проведения экспортных, импортных и других валютных операций организации покупают и продают иностранную валюту на внутреннем

- 27. Задание 10.3.2 Организация предоставила в уполномоченный банк поручение на покупку 15 000 дол. США. Банк приобрел

- 29. Задание 10.3.3 На валютный счет организации зачислена выручка от продажи продукции на экспорт в сумме 32

- 31. Контрольные задания Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 33. Скачать презентацию

1 Учет денежных средств в кассе организации

2 Учет денежных средств на

1 Учет денежных средств в кассе организации

2 Учет денежных средств на

Денежные средства являются составляющей оборотных активов организации.

Денежные средства организации представляют собой

Денежные средства являются составляющей оборотных активов организации.

Денежные средства организации представляют собой

1. Учет денежных средств

в кассе организации

Для формирования информации о наличии

1. Учет денежных средств

в кассе организации

Для формирования информации о наличии

Задание 1

В течение месяца имели место следующие поступления наличных денежных средств

Задание 1

В течение месяца имели место следующие поступления наличных денежных средств

Составим бухгалтерские проводки:

Составим бухгалтерские проводки:

Бухгалтерский учет наличия и движения валютных средств в кассе организации осуществляется

Бухгалтерский учет наличия и движения валютных средств в кассе организации осуществляется

Задание 10.1.2

В связи с направлением работника организации в загранкомандировку с валютного

Задание 10.1.2

В связи с направлением работника организации в загранкомандировку с валютного

Находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки,

Находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки,

Задание 10.1.3

Организация приобрела у авиакомпании и оплатила с расчетного счета авиабилеты

Задание 10.1.3

Организация приобрела у авиакомпании и оплатила с расчетного счета авиабилеты

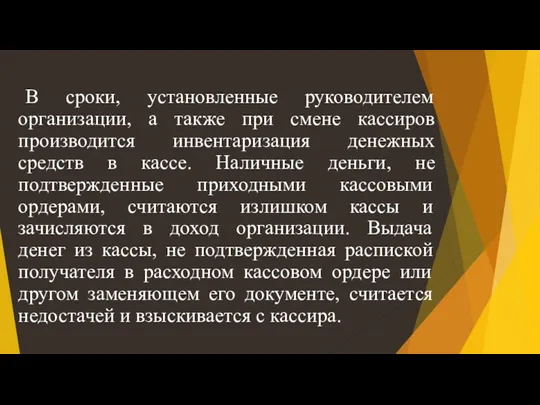

В сроки, установленные руководителем организации, а также при смене кассиров производится

В сроки, установленные руководителем организации, а также при смене кассиров производится

Задание 4

При проведении инвентаризации в кассе организации была выявлена недостача наличных

Задание 4

При проведении инвентаризации в кассе организации была выявлена недостача наличных

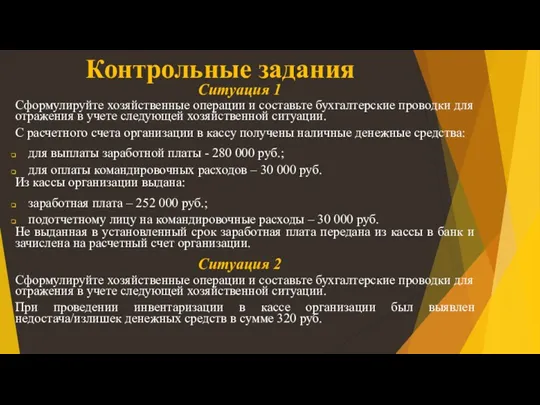

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

2. Учет денежных средств на расчетном счете

Для формирования информации о наличии

2. Учет денежных средств на расчетном счете

Для формирования информации о наличии

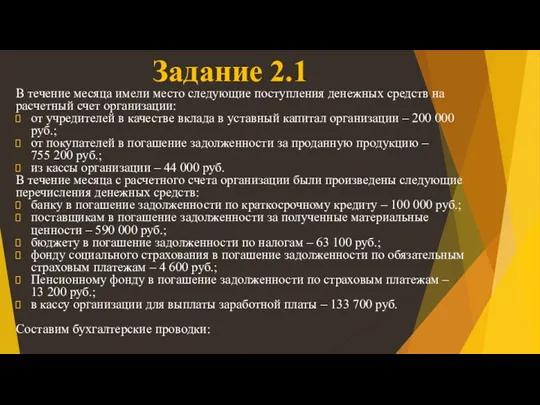

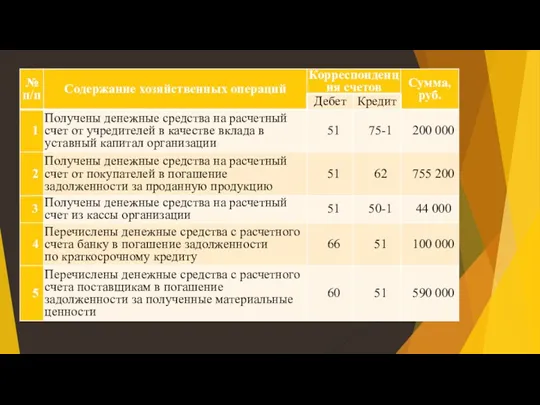

Задание 2.1

В течение месяца имели место следующие поступления денежных средств на

Задание 2.1

В течение месяца имели место следующие поступления денежных средств на

Суммы, ошибочно зачисленные на расчетный счет организации или списанные с него

Суммы, ошибочно зачисленные на расчетный счет организации или списанные с него

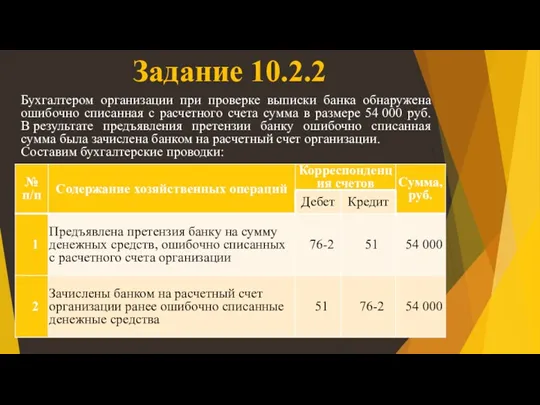

Задание 10.2.2

Бухгалтером организации при проверке выписки банка обнаружена ошибочно списанная с

Задание 10.2.2

Бухгалтером организации при проверке выписки банка обнаружена ошибочно списанная с

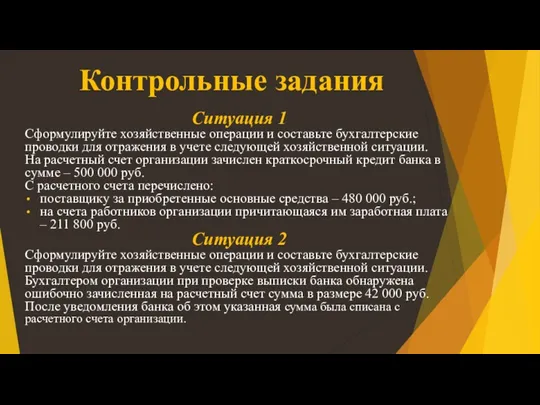

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

10.3. Учет денежных средств на валютном счете

Для учета операций с иностранной

10.3. Учет денежных средств на валютном счете

Для учета операций с иностранной

Задание 10.3.1

Согласно данным бухгалтерского учета остаток денежных средств на валютном счете

Задание 10.3.1

Согласно данным бухгалтерского учета остаток денежных средств на валютном счете

Для проведения экспортных, импортных и других валютных операций организации покупают и

Для проведения экспортных, импортных и других валютных операций организации покупают и

Задание 10.3.2

Организация предоставила в уполномоченный банк поручение на покупку 15 000 дол.

Задание 10.3.2

Организация предоставила в уполномоченный банк поручение на покупку 15 000 дол.

Задание 10.3.3

На валютный счет организации зачислена выручка от продажи продукции на

Задание 10.3.3

На валютный счет организации зачислена выручка от продажи продукции на

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Существеность в аудите

Существеность в аудите Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Программа страхования детей Дети

Программа страхования детей Дети Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Methods of revenue and expense calculations

Methods of revenue and expense calculations Звітність про виконання бюджетів

Звітність про виконання бюджетів Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Краудфандинг. Краудфандинговые онлайн-платформы

Краудфандинг. Краудфандинговые онлайн-платформы Бюджет для граждан

Бюджет для граждан Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Бухгалтерський облік

Бухгалтерський облік Правовое регулирование и учет расчетов с персоналом по оплате труда

Правовое регулирование и учет расчетов с персоналом по оплате труда Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Co nam się należy

Co nam się należy Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Қазақстанның зейнетақы

Қазақстанның зейнетақы Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Муниципальный бюджет города Пензы

Муниципальный бюджет города Пензы Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Государственный кредит

Государственный кредит Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Бюджеттік жүйе

Бюджеттік жүйе Деньги. Виды денег:

Деньги. Виды денег: