- Выпуск товара

Содержание

- 2. выпуск товаров - действие таможенных органов, разрешающее заинтересованным лицам использовать товары в соответствии с условиями заявленной

- 3. Выпуск товаров до подачи таможенной декларации Выпуск товаров при необходимости исследования документов, проб и образцов товаров

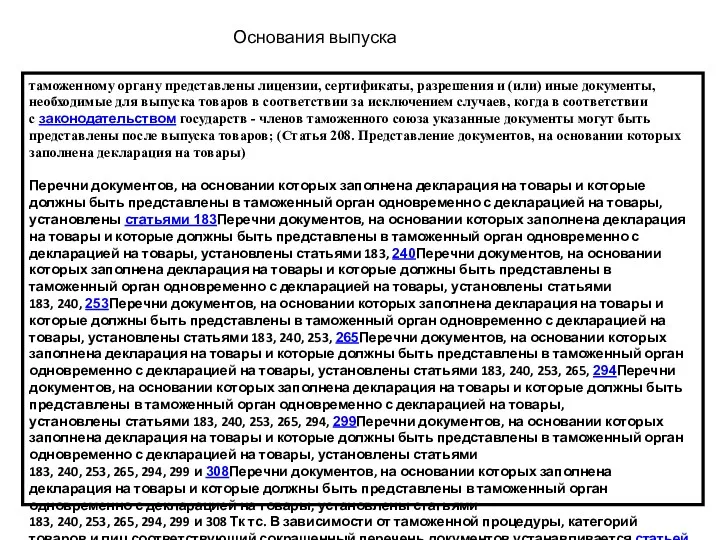

- 4. Основания выпуска таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные документы, необходимые для выпуска товаров

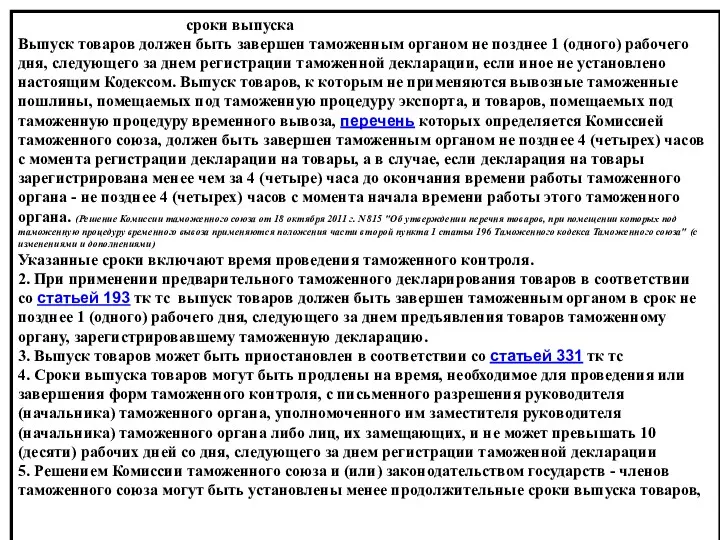

- 5. сроки выпуска Выпуск товаров должен быть завершен таможенным органом не позднее 1 (одного) рабочего дня, следующего

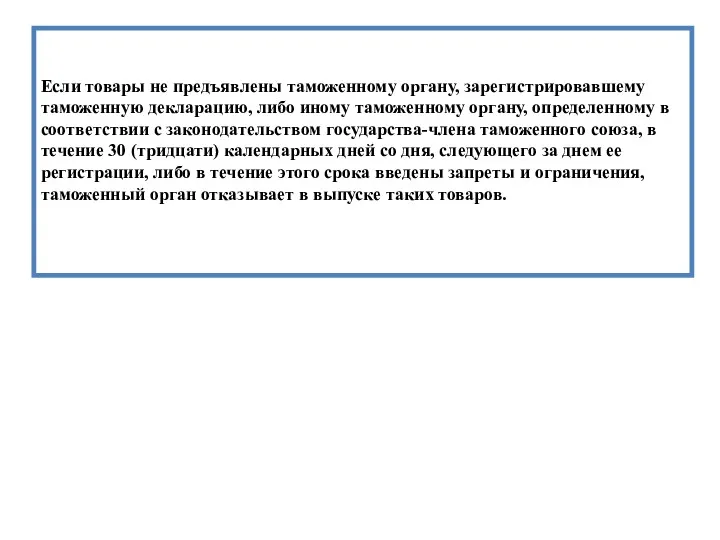

- 6. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному органу, определенному в соответствии

- 7. Приостановление выпуска товаров, содержащих объекты интеллектуальной собственности 1. Если при совершении таможенных операций, связанных с помещением

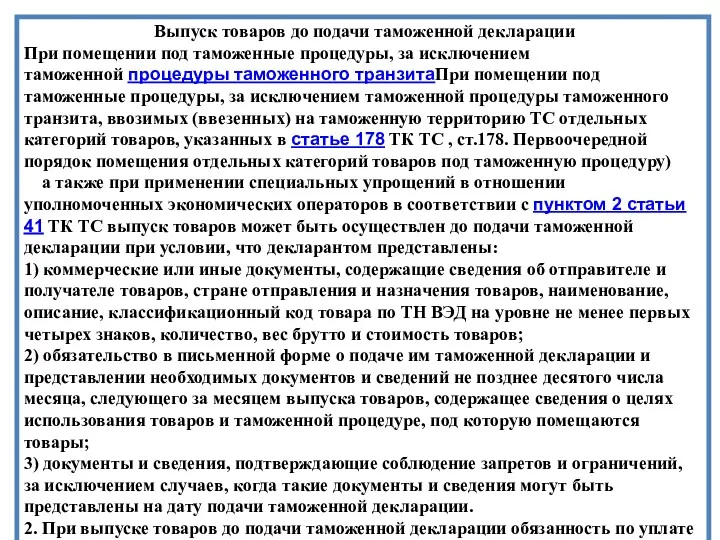

- 8. Выпуск товаров до подачи таможенной декларации При помещении под таможенные процедуры, за исключением таможенной процедуры таможенного

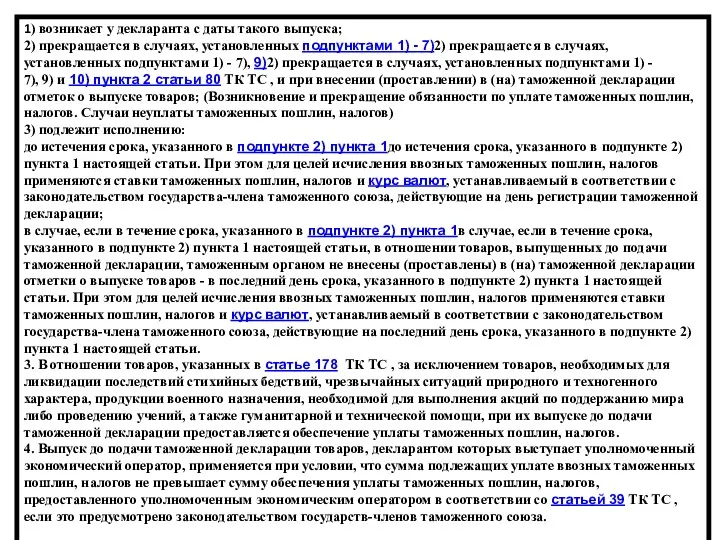

- 9. 1) возникает у декларанта с даты такого выпуска; 2) прекращается в случаях, установленных подпунктами 1) -

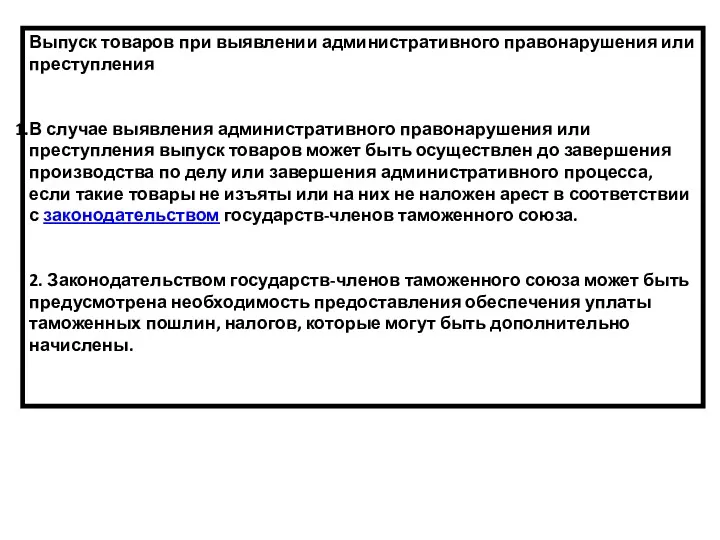

- 10. Выпуск товаров при выявлении административного правонарушения или преступления В случае выявления административного правонарушения или преступления выпуск

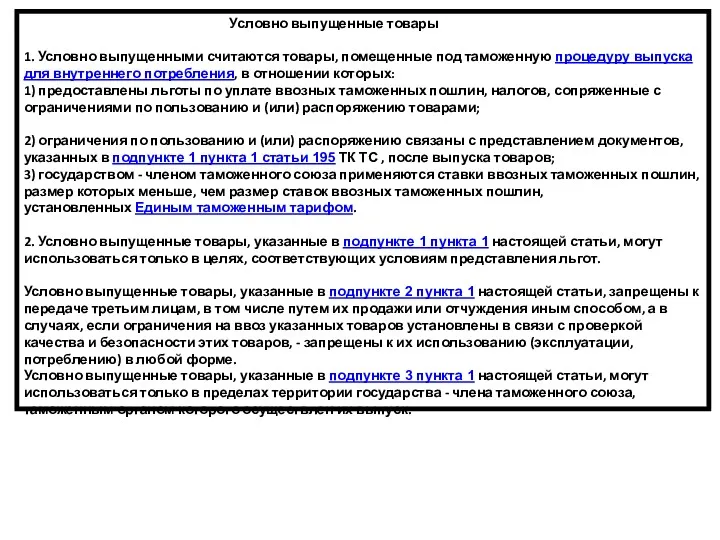

- 11. Условно выпущенные товары 1. Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления,

- 12. . Условно выпущенные товары имеют статус иностранных товаров и находятся под таможенным контролем. 4. Товары, указанные

- 13. При несоблюдении условий выпуска товаров, установленных пунктом 1 статьи 195При несоблюдении условий выпуска товаров, установленных пунктом

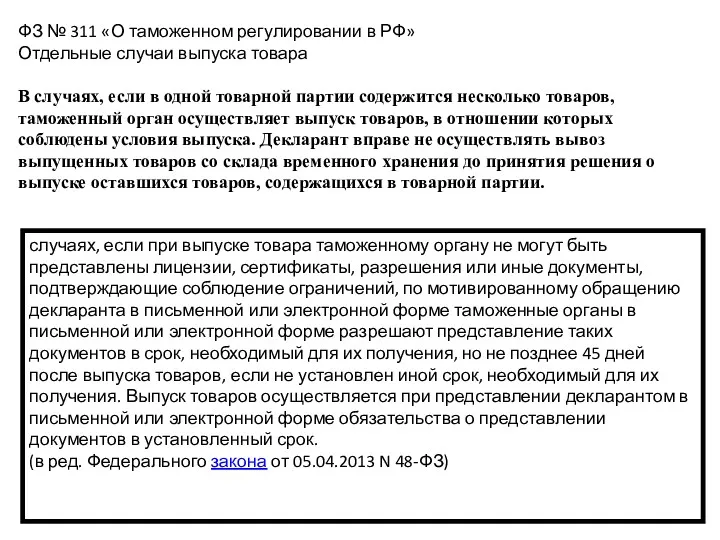

- 14. ФЗ № 311 «О таможенном регулировании в РФ» Отдельные случаи выпуска товара В случаях, если в

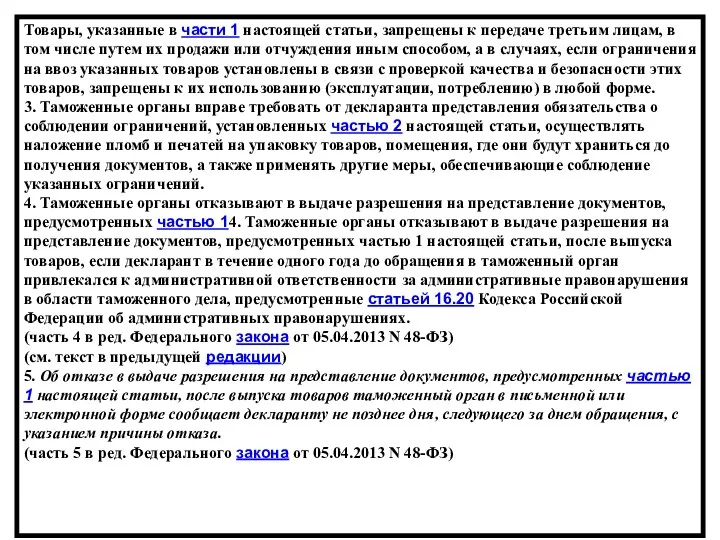

- 15. Товары, указанные в части 1 настоящей статьи, запрещены к передаче третьим лицам, в том числе путем

- 16. Если иное не предусмотрено частью 13 статьи 86Если иное не предусмотрено частью 13 статьи 86, частью

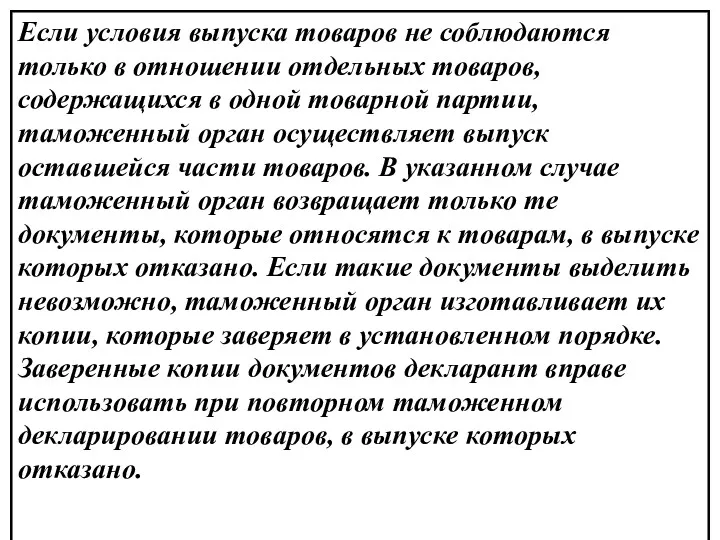

- 17. Если условия выпуска товаров не соблюдаются только в отношении отдельных товаров, содержащихся в одной товарной партии,

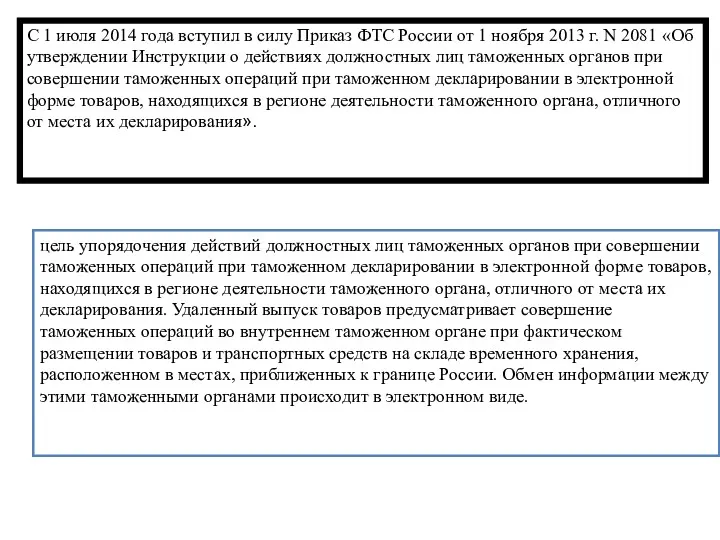

- 18. С 1 июля 2014 года вступил в силу Приказ ФТС России от 1 ноября 2013 г.

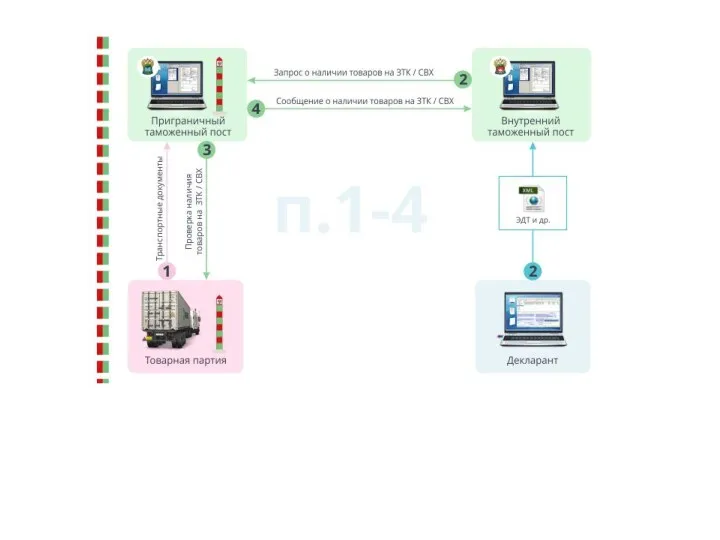

- 19. В ТК ТС создана правовая основа для внедрения технологии удаленного выпуска товаров, которая наряду с предварительным

- 23. Скачать презентацию

выпуск товаров - действие таможенных органов, разрешающее заинтересованным лицам использовать товары

выпуск товаров - действие таможенных органов, разрешающее заинтересованным лицам использовать товары

Выпуск товаров до подачи таможенной декларации

Выпуск товаров при необходимости исследования документов,

Выпуск товаров до подачи таможенной декларации

Выпуск товаров при необходимости исследования документов,

Основания выпуска

таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные

Основания выпуска

таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные

сроки выпуска

Выпуск товаров должен быть завершен таможенным органом не позднее

сроки выпуска

Выпуск товаров должен быть завершен таможенным органом не позднее

Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному

Приостановление выпуска товаров, содержащих объекты интеллектуальной собственности

1. Если при совершении таможенных

Приостановление выпуска товаров, содержащих объекты интеллектуальной собственности

1. Если при совершении таможенных

Выпуск товаров до подачи таможенной декларации

При помещении под таможенные процедуры,

Выпуск товаров до подачи таможенной декларации

При помещении под таможенные процедуры,

1) возникает у декларанта с даты такого выпуска;

2) прекращается в случаях,

1) возникает у декларанта с даты такого выпуска;

2) прекращается в случаях,

Выпуск товаров при выявлении административного правонарушения или преступления

В случае выявления административного

Выпуск товаров при выявлении административного правонарушения или преступления

В случае выявления административного

Условно выпущенные товары

1. Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска

Условно выпущенные товары

1. Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска

. Условно выпущенные товары имеют статус иностранных товаров и находятся под таможенным

. Условно выпущенные товары имеют статус иностранных товаров и находятся под таможенным

При несоблюдении условий выпуска товаров, установленных пунктом 1 статьи 195При несоблюдении условий

При несоблюдении условий выпуска товаров, установленных пунктом 1 статьи 195При несоблюдении условий

ФЗ № 311 «О таможенном регулировании в РФ»

Отдельные случаи выпуска товара

ФЗ № 311 «О таможенном регулировании в РФ»

Отдельные случаи выпуска товара

Товары, указанные в части 1 настоящей статьи, запрещены к передаче третьим лицам, в

Товары, указанные в части 1 настоящей статьи, запрещены к передаче третьим лицам, в

Если иное не предусмотрено частью 13 статьи 86Если иное не предусмотрено частью 13

Если иное не предусмотрено частью 13 статьи 86Если иное не предусмотрено частью 13

Если условия выпуска товаров не соблюдаются только в отношении отдельных товаров,

Если условия выпуска товаров не соблюдаются только в отношении отдельных товаров,

С 1 июля 2014 года вступил в силу Приказ ФТС России

С 1 июля 2014 года вступил в силу Приказ ФТС России

В ТК ТС создана правовая основа для внедрения технологии удаленного выпуска

В ТК ТС создана правовая основа для внедрения технологии удаленного выпуска

Про присудження ступеня доктора філософії

Про присудження ступеня доктора філософії Информационно-справочные документы

Информационно-справочные документы Жилищное право

Жилищное право Право внешних сношений

Право внешних сношений Gene Doping

Gene Doping Сучасні вимоги до оформлення службових документів

Сучасні вимоги до оформлення службових документів Обязательства – 2 (начало и продолжение в способах обеспечения)

Обязательства – 2 (начало и продолжение в способах обеспечения) Порядок и особенности дознания в рамках ст. 219 УК РФ

Порядок и особенности дознания в рамках ст. 219 УК РФ Трудовой кодекс Российской Федерации. Трудовые отношения

Трудовой кодекс Российской Федерации. Трудовые отношения Земельно-имущественные отношения

Земельно-имущественные отношения Экспертиза временной нетрудоспособности

Экспертиза временной нетрудоспособности Что такое закон. Почему важно соблюдать законы?

Что такое закон. Почему важно соблюдать законы? Оформление организационных документов

Оформление организационных документов Защита прав лиц с ограниченными возможностями

Защита прав лиц с ограниченными возможностями Тактика предъявления для опознания

Тактика предъявления для опознания Юридические границы подросткового возраста

Юридические границы подросткового возраста Оставление искового заявления без рассмотрения

Оставление искового заявления без рассмотрения Конституционно-правовые отношения и конституционные нормы. Ответственность

Конституционно-правовые отношения и конституционные нормы. Ответственность Преступления в сфере высоких технологий

Преступления в сфере высоких технологий Техническое регулирование и стандартизация

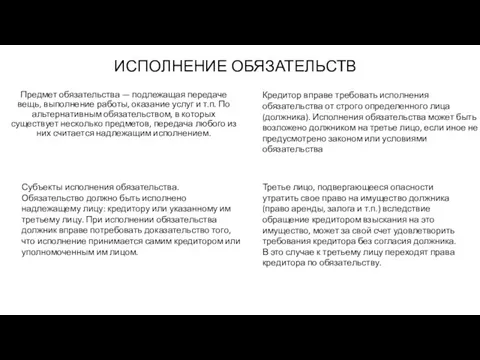

Техническое регулирование и стандартизация Исполнение обязательств. Способы обеспечения и исполнения обязательств

Исполнение обязательств. Способы обеспечения и исполнения обязательств Правовой режим информации

Правовой режим информации Субъективная сторона преступления. Тема 6.3

Субъективная сторона преступления. Тема 6.3 История развития типологии теоретического правопонимания

История развития типологии теоретического правопонимания Прекращение уголовного дела и уголовного преследования

Прекращение уголовного дела и уголовного преследования Privacy on the edge of technology

Privacy on the edge of technology Преступления в сфере экономики

Преступления в сфере экономики Республиканың мемлекеттік тәуелсіздікке ие болуы, оның Қазақстан халқы үшін тарихи маңызы

Республиканың мемлекеттік тәуелсіздікке ие болуы, оның Қазақстан халқы үшін тарихи маңызы