- Правовое регулирование и учет расчетов с персоналом по оплате труда

Содержание

- 2. Виды, формы и системы оплаты труда. 2. Порядок расчёта отпускных и выплат по нетрудоспособности. 3. Удержания

- 3. Трудовой кодекс РФ. Единый тарифно-квалификационный справочник работ и профессий рабочих, Единый квалификационный справочник должностей руководителей, специалистов

- 4. Заработная плата (ст. 129 ТК РФ) - вознаграждение за труд в зависимости от квалификации работника, сложности,

- 5. Выплата заработной платы производится в денежной форме в валюте РФ(в рублях) (ст. 131 ТК РФ). Оплата

- 6. Формы и системы оплаты труда

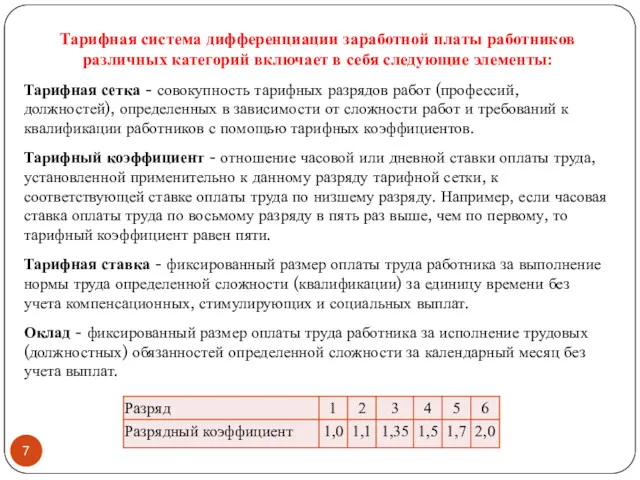

- 7. Тарифная система дифференциации заработной платы работников различных категорий включает в себя следующие элементы: Тарифная сетка -

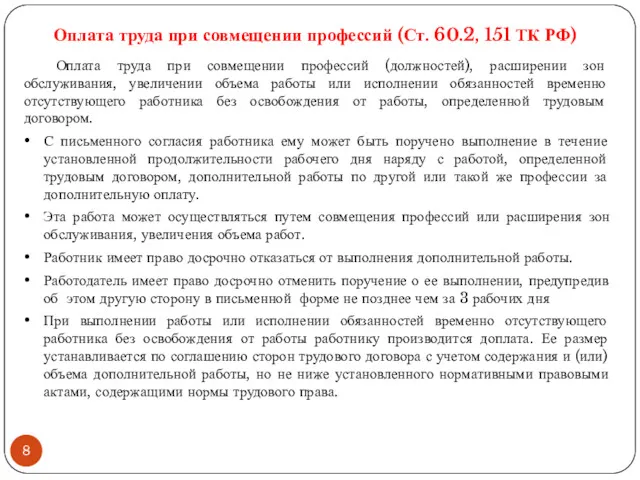

- 8. Оплата труда при совмещении профессий (Ст. 60.2, 151 ТК РФ) Оплата труда при совмещении профессий (должностей),

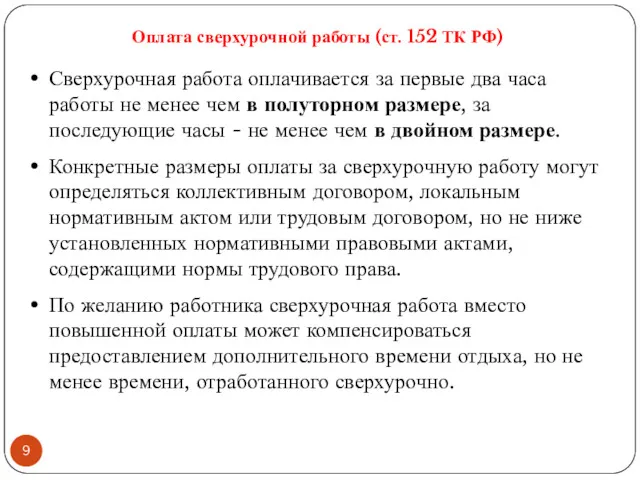

- 9. Оплата сверхурочной работы (ст. 152 ТК РФ) Сверхурочная работа оплачивается за первые два часа работы не

- 10. Оплата труда в ночное время (ст. 154 ТК РФ) Каждый час работы в ночное время оплачивается

- 11. Оплата труда при выполнении работ различной квалификации (ст. 150 ТК РФ) При выполнении работ различной квалификации:

- 12. Оплата труда при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей (ст. 155 ТК РФ) Оплата труда

- 13. Оплата труда при изготовлении продукции, оказавшейся браком (ст. 156 ТК РФ) Брак не по вине работника

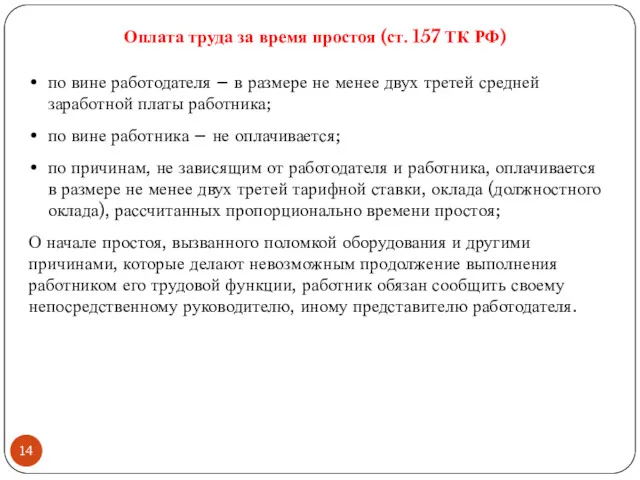

- 14. Оплата труда за время простоя (ст. 157 ТК РФ) по вине работодателя – в размере не

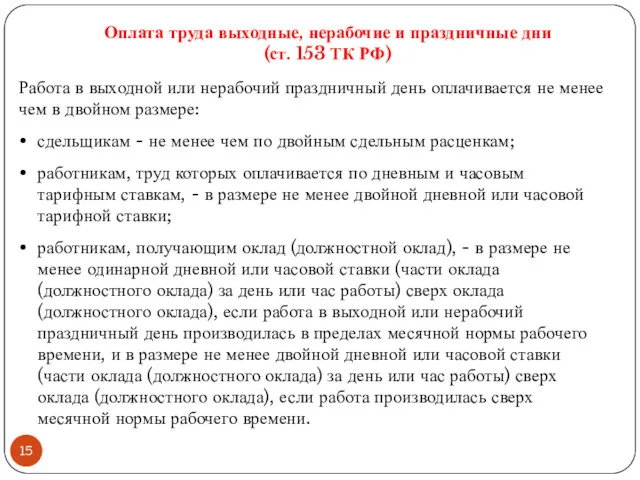

- 15. Оплата труда выходные, нерабочие и праздничные дни (ст. 153 ТК РФ) Работа в выходной или нерабочий

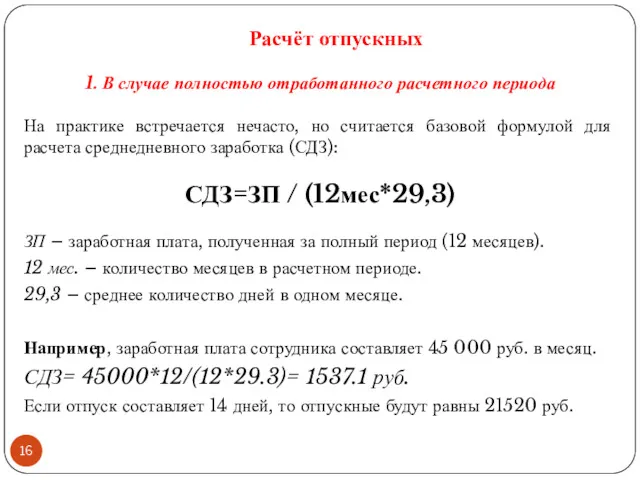

- 16. Расчёт отпускных 1. В случае полностью отработанного расчетного периода На практике встречается нечасто, но считается базовой

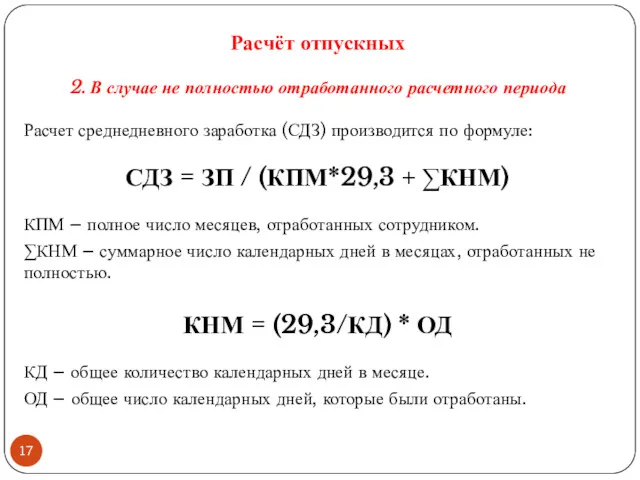

- 17. Расчёт отпускных 2. В случае не полностью отработанного расчетного периода Расчет среднедневного заработка (СДЗ) производится по

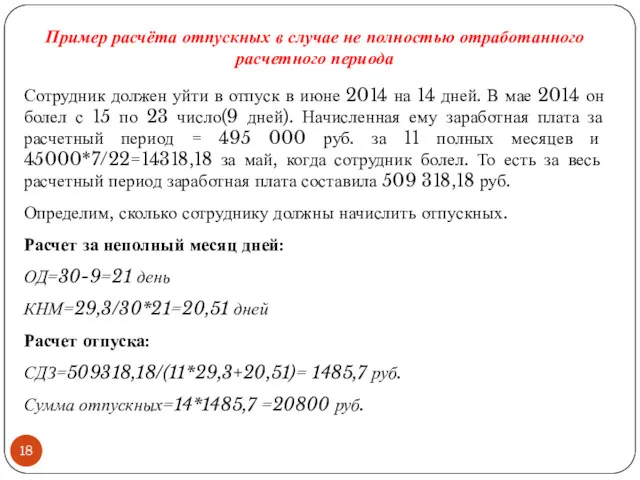

- 18. Пример расчёта отпускных в случае не полностью отработанного расчетного периода Сотрудник должен уйти в отпуск в

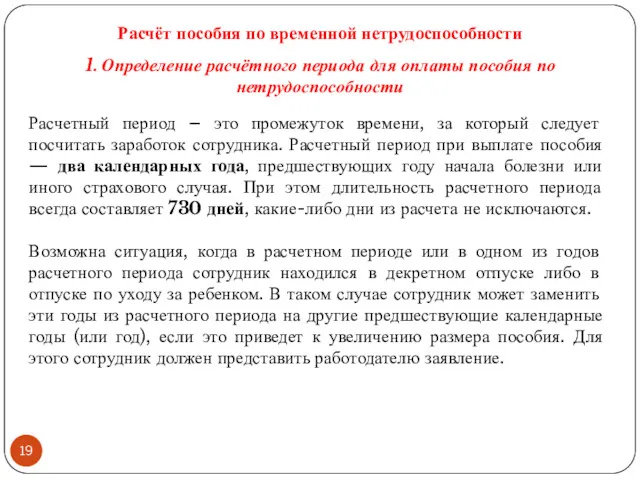

- 19. Расчёт пособия по временной нетрудоспособности 1. Определение расчётного периода для оплаты пособия по нетрудоспособности Расчетный период

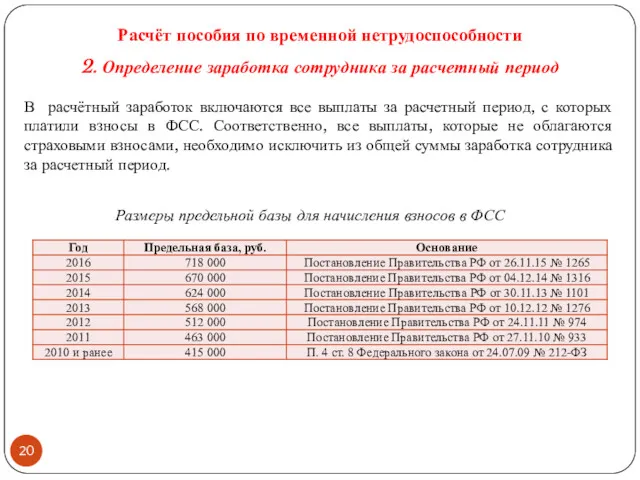

- 20. Расчёт пособия по временной нетрудоспособности 2. Определение заработка сотрудника за расчетный период В расчётный заработок включаются

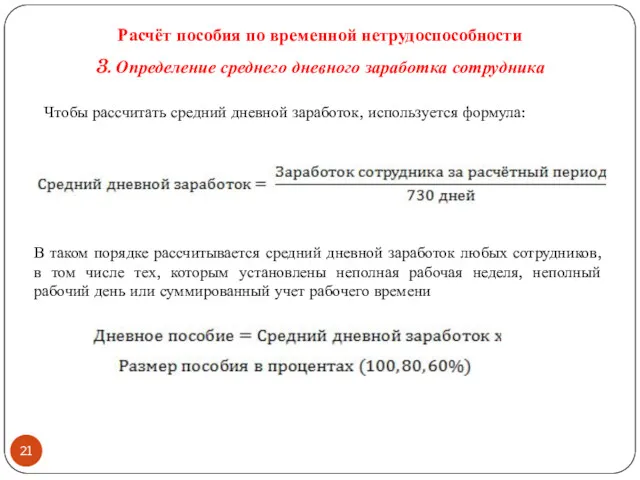

- 21. Расчёт пособия по временной нетрудоспособности 3. Определение среднего дневного заработка сотрудника Чтобы рассчитать средний дневной заработок,

- 22. Расчёт пособия по временной нетрудоспособности 4. Определение страхового стажа сотрудника

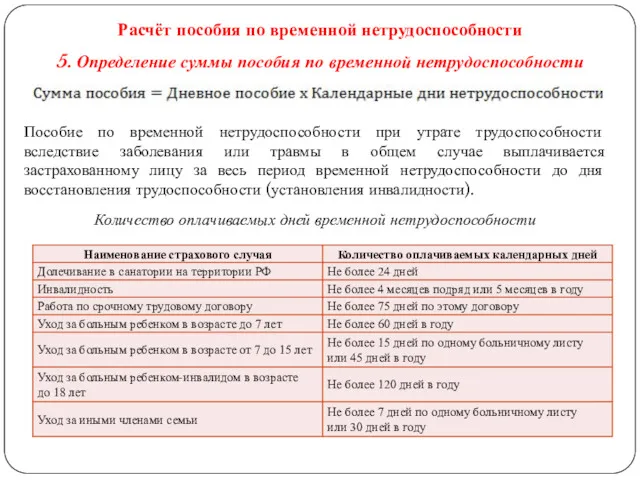

- 23. Расчёт пособия по временной нетрудоспособности 5. Определение суммы пособия по временной нетрудоспособности Пособие по временной нетрудоспособности

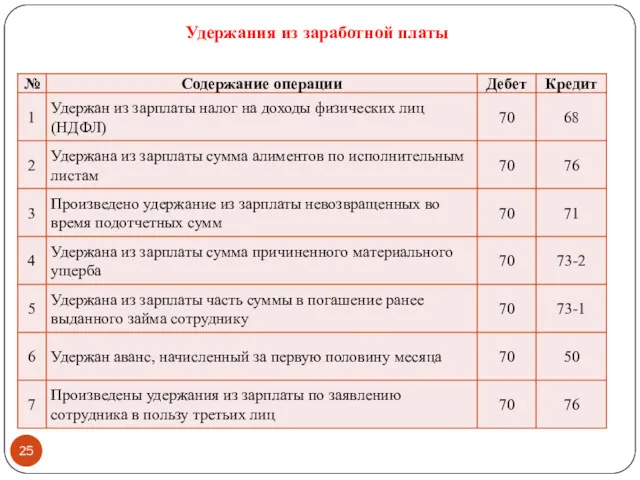

- 24. Удержания из заработной платы

- 25. Удержания из заработной платы

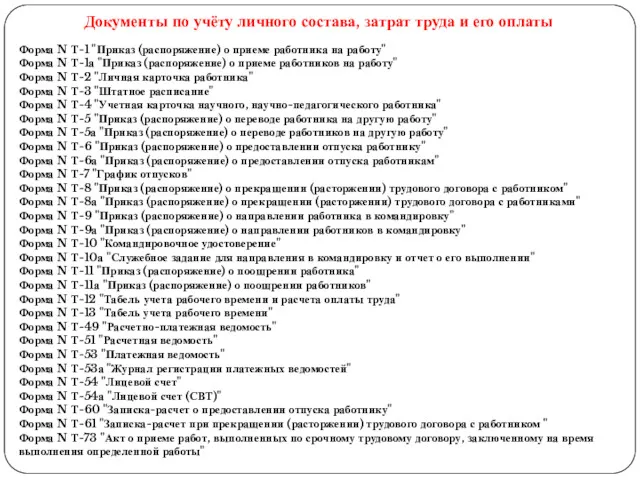

- 26. Документы по учёту личного состава, затрат труда и его оплаты Форма N Т-1 "Приказ (распоряжение) о

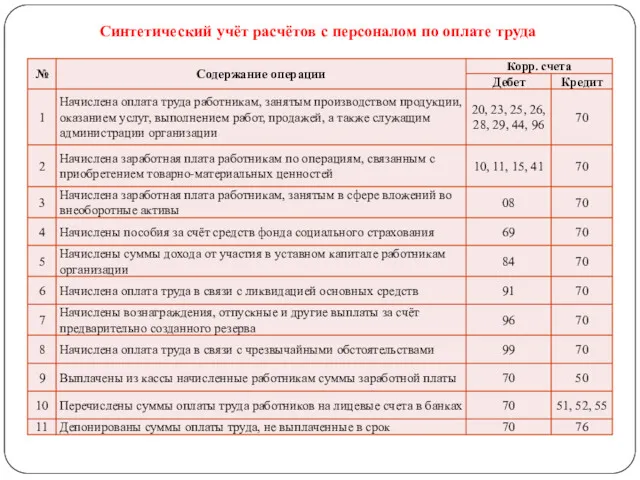

- 27. Синтетический учёт расчётов с персоналом по оплате труда

- 29. Скачать презентацию

Виды, формы и системы оплаты труда.

2. Порядок расчёта отпускных и выплат

Виды, формы и системы оплаты труда.

2. Порядок расчёта отпускных и выплат

Трудовой кодекс РФ.

Единый тарифно-квалификационный справочник работ и профессий рабочих, Единый квалификационный

Трудовой кодекс РФ.

Единый тарифно-квалификационный справочник работ и профессий рабочих, Единый квалификационный

Заработная плата (ст. 129 ТК РФ) - вознаграждение за труд в

Заработная плата (ст. 129 ТК РФ) - вознаграждение за труд в

Выплата заработной платы производится в денежной форме в валюте РФ(в рублях)

Выплата заработной платы производится в денежной форме в валюте РФ(в рублях)

Формы и системы оплаты труда

Формы и системы оплаты труда

Тарифная система дифференциации заработной платы работников различных категорий включает в себя

Тарифная система дифференциации заработной платы работников различных категорий включает в себя

Оплата труда при совмещении профессий (Ст. 60.2, 151 ТК РФ)

Оплата труда

Оплата труда при совмещении профессий (Ст. 60.2, 151 ТК РФ)

Оплата труда

Оплата сверхурочной работы (ст. 152 ТК РФ)

Сверхурочная работа оплачивается за первые

Оплата сверхурочной работы (ст. 152 ТК РФ)

Сверхурочная работа оплачивается за первые

Оплата труда в ночное время (ст. 154 ТК РФ)

Каждый час работы

Оплата труда в ночное время (ст. 154 ТК РФ)

Каждый час работы

Оплата труда при выполнении работ различной квалификации

(ст. 150 ТК РФ)

При выполнении

Оплата труда при выполнении работ различной квалификации

(ст. 150 ТК РФ)

При выполнении

Оплата труда при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей

(ст. 155

Оплата труда при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей

(ст. 155

Оплата труда при изготовлении продукции, оказавшейся браком (ст. 156 ТК РФ)

Брак

Оплата труда при изготовлении продукции, оказавшейся браком (ст. 156 ТК РФ)

Брак

Оплата труда за время простоя (ст. 157 ТК РФ)

по вине работодателя

Оплата труда за время простоя (ст. 157 ТК РФ)

по вине работодателя

Оплата труда выходные, нерабочие и праздничные дни

(ст. 153 ТК РФ)

Работа в

Оплата труда выходные, нерабочие и праздничные дни

(ст. 153 ТК РФ)

Работа в

Расчёт отпускных

1. В случае полностью отработанного расчетного периода

На практике встречается нечасто,

Расчёт отпускных

1. В случае полностью отработанного расчетного периода

На практике встречается нечасто,

Расчёт отпускных

2. В случае не полностью отработанного расчетного периода

Расчет среднедневного заработка

Расчёт отпускных

2. В случае не полностью отработанного расчетного периода

Расчет среднедневного заработка

Пример расчёта отпускных в случае не полностью отработанного расчетного периода

Сотрудник должен

Пример расчёта отпускных в случае не полностью отработанного расчетного периода

Сотрудник должен

Расчёт пособия по временной нетрудоспособности

1. Определение расчётного периода для оплаты пособия

Расчёт пособия по временной нетрудоспособности

1. Определение расчётного периода для оплаты пособия

Расчёт пособия по временной нетрудоспособности

2. Определение заработка сотрудника за расчетный период

В

Расчёт пособия по временной нетрудоспособности

2. Определение заработка сотрудника за расчетный период

В

Расчёт пособия по временной нетрудоспособности

3. Определение среднего дневного заработка сотрудника

Чтобы рассчитать

Расчёт пособия по временной нетрудоспособности

3. Определение среднего дневного заработка сотрудника

Чтобы рассчитать

Расчёт пособия по временной нетрудоспособности

4. Определение страхового стажа сотрудника

Расчёт пособия по временной нетрудоспособности

4. Определение страхового стажа сотрудника

Расчёт пособия по временной нетрудоспособности

5. Определение суммы пособия по временной нетрудоспособности

Пособие

Расчёт пособия по временной нетрудоспособности

5. Определение суммы пособия по временной нетрудоспособности

Пособие

Удержания из заработной платы

Удержания из заработной платы

Удержания из заработной платы

Удержания из заработной платы

Документы по учёту личного состава, затрат труда и его оплаты

Форма N

Документы по учёту личного состава, затрат труда и его оплаты

Форма N

Синтетический учёт расчётов с персоналом по оплате труда

Синтетический учёт расчётов с персоналом по оплате труда

Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Себестоимость продукции. Издержки, классификация затрат. Ценообразование

Себестоимость продукции. Издержки, классификация затрат. Ценообразование ТОО Astana Energy Management. Энергоаудит

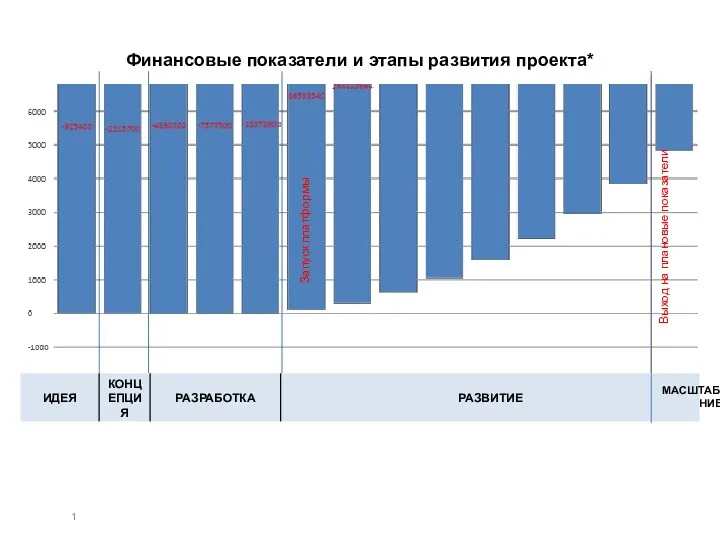

ТОО Astana Energy Management. Энергоаудит Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Euro. Flexible exchange rates

Euro. Flexible exchange rates Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Балансовый отчет за 2019 год

Балансовый отчет за 2019 год Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”

Инновационный быстроокупаемый проект для инвестирования “Золотая провинция” Управление процентным риском. (Тема 10)

Управление процентным риском. (Тема 10) Primera departamento de Sberbank

Primera departamento de Sberbank ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Виды почтовых переводов

Виды почтовых переводов Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Учет затрат на производство

Учет затрат на производство Қазақстандағы инфляция деңгейі 7,4 пайыз

Қазақстандағы инфляция деңгейі 7,4 пайыз Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Организация аудита на основе МСА

Организация аудита на основе МСА Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Системы налогообложения в Российской Федерации

Системы налогообложения в Российской Федерации 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Экономическая сущность инвестиций

Экономическая сущность инвестиций Водный налог

Водный налог Механизм функционирования фондовых бирж

Механизм функционирования фондовых бирж Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования

Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования Оплачиваемые издержки

Оплачиваемые издержки