- Учет затрат на производство

Содержание

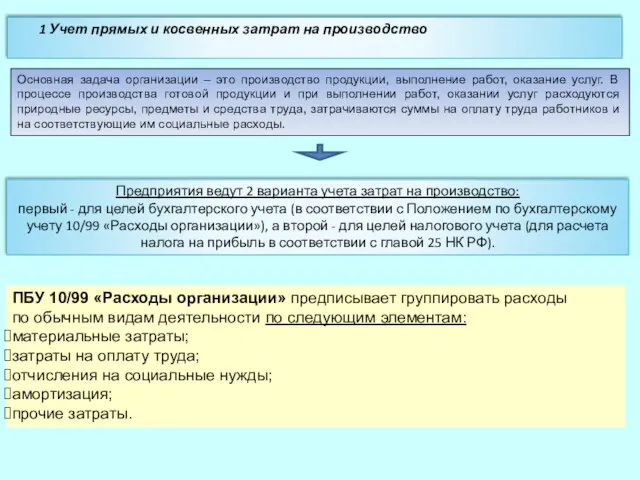

- 2. Основная задача организации – это производство продукции, выполнение работ, оказание услуг. В процессе производства готовой продукции

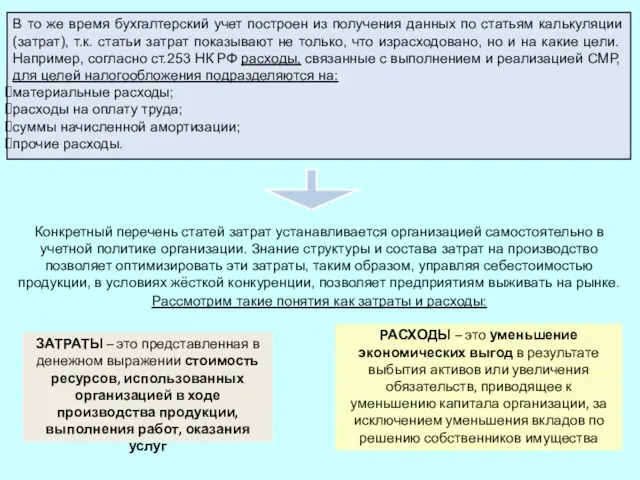

- 3. В то же время бухгалтерский учет построен из получения данных по статьям калькуляции (затрат), т.к. статьи

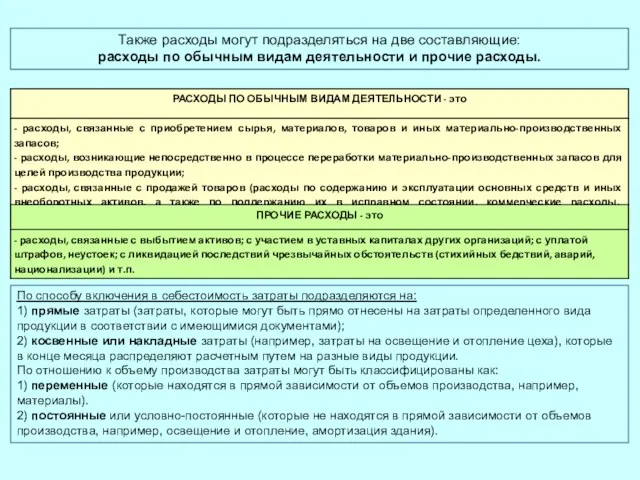

- 4. Также расходы могут подразделяться на две составляющие: расходы по обычным видам деятельности и прочие расходы. По

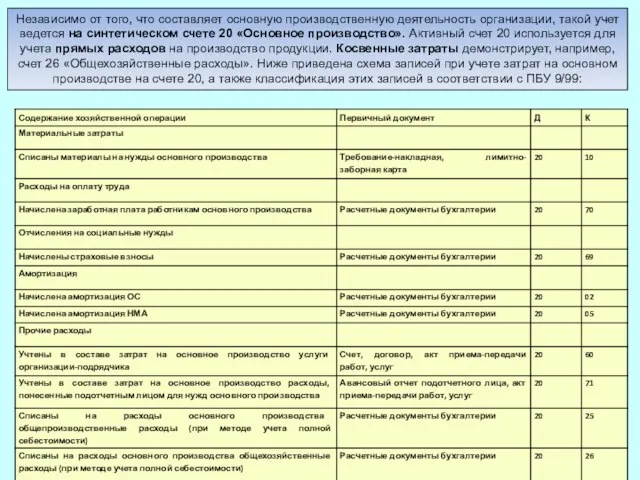

- 5. Независимо от того, что составляет основную производственную деятельность организации, такой учет ведется на синтетическом счете 20

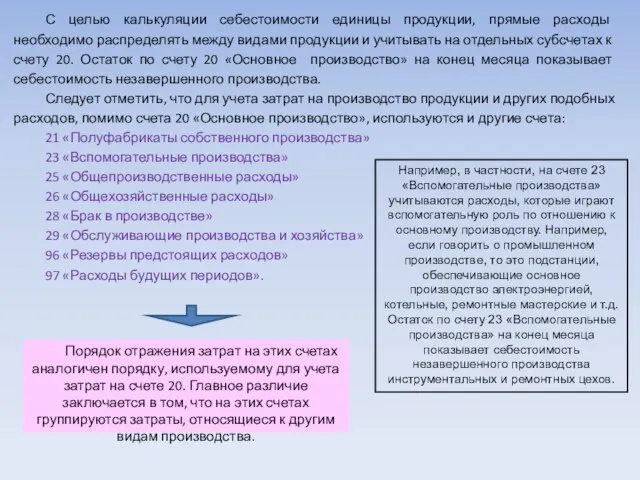

- 6. С целью калькуляции себестоимости единицы продукции, прямые расходы необходимо распределять между видами продукции и учитывать на

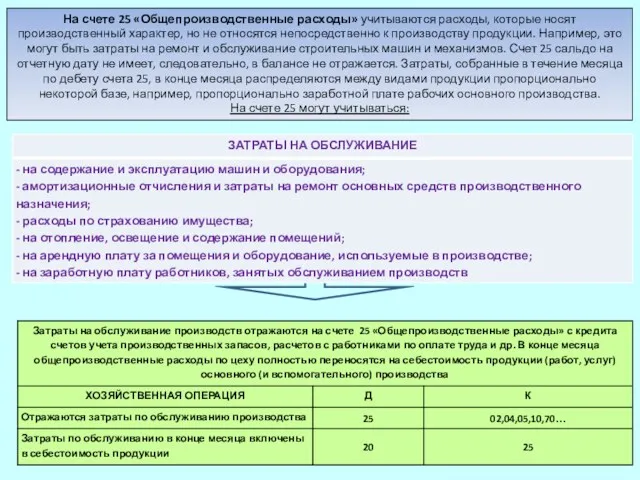

- 7. На счете 25 «Общепроизводственные расходы» учитываются расходы, которые носят производственный характер, но не относятся непосредственно к

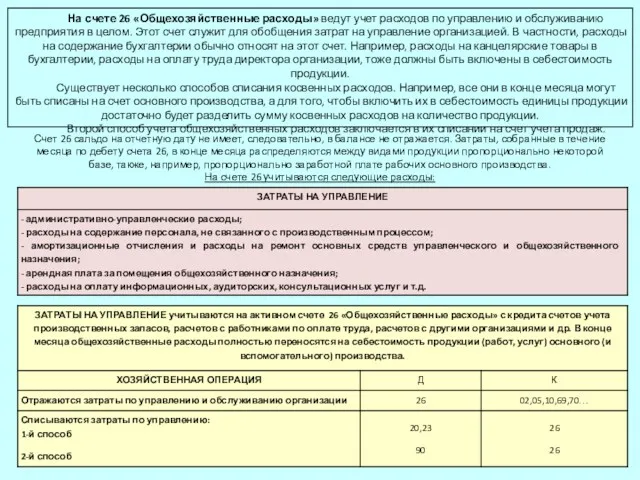

- 8. На счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и обслуживанию предприятия в целом. Этот

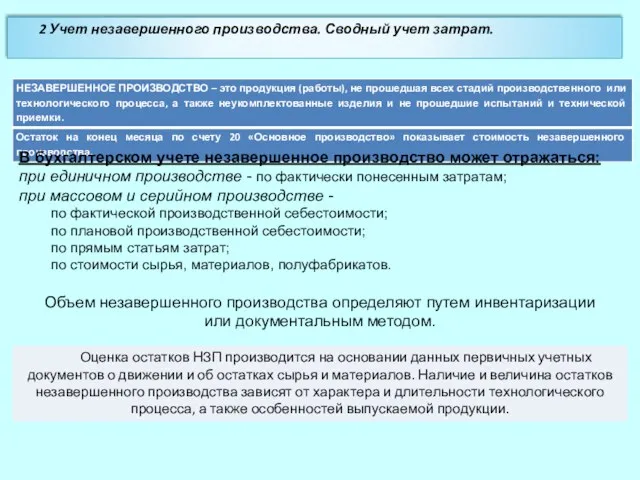

- 9. 2 Учет незавершенного производства. Сводный учет затрат. В бухгалтерском учете незавершенное производство может отражаться: при единичном

- 11. Скачать презентацию

Основная задача организации – это производство продукции, выполнение работ, оказание услуг.

Основная задача организации – это производство продукции, выполнение работ, оказание услуг.

В то же время бухгалтерский учет построен из получения данных по

В то же время бухгалтерский учет построен из получения данных по

Также расходы могут подразделяться на две составляющие:

расходы по обычным видам деятельности

Также расходы могут подразделяться на две составляющие:

расходы по обычным видам деятельности

Независимо от того, что составляет основную производственную деятельность организации, такой учет

Независимо от того, что составляет основную производственную деятельность организации, такой учет

С целью калькуляции себестоимости единицы продукции, прямые расходы необходимо распределять между

С целью калькуляции себестоимости единицы продукции, прямые расходы необходимо распределять между

На счете 25 «Общепроизводственные расходы» учитываются расходы, которые носят производственный характер,

На счете 25 «Общепроизводственные расходы» учитываются расходы, которые носят производственный характер,

На счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и

На счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и

2 Учет незавершенного производства. Сводный учет затрат.

В бухгалтерском учете незавершенное производство

2 Учет незавершенного производства. Сводный учет затрат.

В бухгалтерском учете незавершенное производство

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Камеральная налоговая проверка

Камеральная налоговая проверка Бухгалтерлiк құжаттама

Бухгалтерлiк құжаттама Теоретические основы существования кредита

Теоретические основы существования кредита Международное движение факторов производства

Международное движение факторов производства Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год LCCI

LCCI Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году

Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Моя профессия - бухгалтер

Моя профессия - бухгалтер Росбанк Premium Banking

Росбанк Premium Banking НДФЛ. Налог на доходы физических лиц

НДФЛ. Налог на доходы физических лиц История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Формирование основ финансовой грамотности у детей старшего дошкольного возраста

Формирование основ финансовой грамотности у детей старшего дошкольного возраста Наш розумний дім

Наш розумний дім Бухгалтерский учет. Учет основных средств

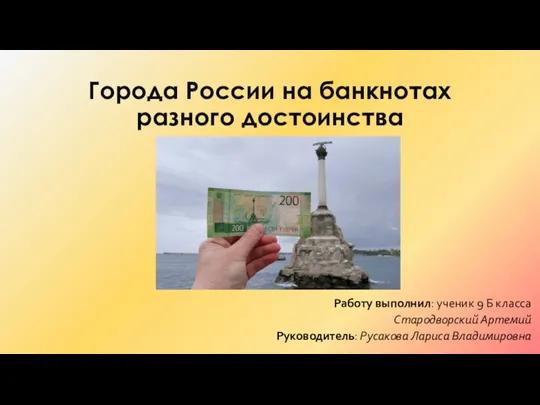

Бухгалтерский учет. Учет основных средств Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Экономическая сущность финансов. Финансовая система

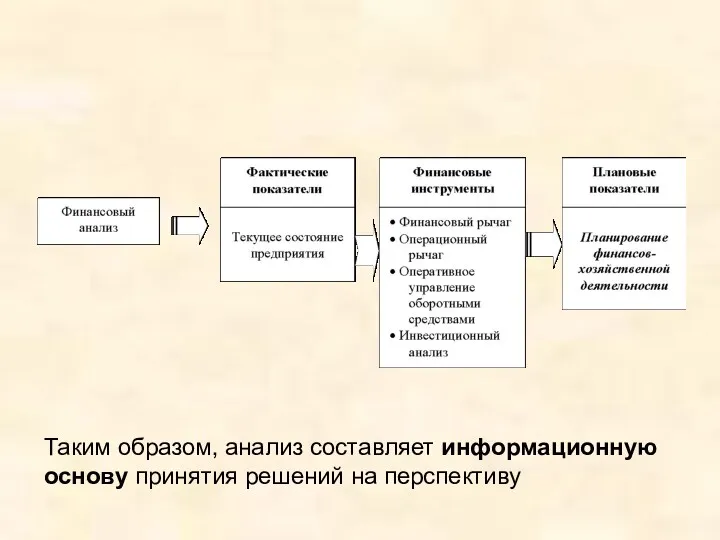

Экономическая сущность финансов. Финансовая система Финансовый анализ

Финансовый анализ ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК

ВКР: Анализ финансовой устойчивости организации и пути ее улучшения в Акционерном обществе Любинский МКК Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Формирование финансовых результатов и рентабельности организации

Формирование финансовых результатов и рентабельности организации The monetary system of Russia

The monetary system of Russia