- Бухгалтерский учет. Учет основных средств

Содержание

- 2. Основные средства - это часть имущества, используемая в течение длительного времени (более 12 месяцев) при производстве

- 3. Условия отнесения к основным средствам: 1.Объект предназначен для использования в производстве продукции (работ, услуг), для управленческих

- 4. Основными средствами признаются в бухгалтерском и налоговом учете объекты стоимостью 100 тыс рублей и более….

- 5. 1. От учредителей в счет вклада в уставный капитал; 2. В результате строительства; 3. Путем приобретения

- 6. ОС могут быть оценены по: Остаточной стоимости - разница между первоначальной стоимостью и начисленной амортизацией. По

- 7. Амортизация – это процесс переноса по частям стоимости основных средств и нематериальных активов по мере их

- 8. Способы начисления амортизации Линейный Уменьшаемого остатка Списания стоимости пропорционально объему продукции (работ) списания стоимости по сумме

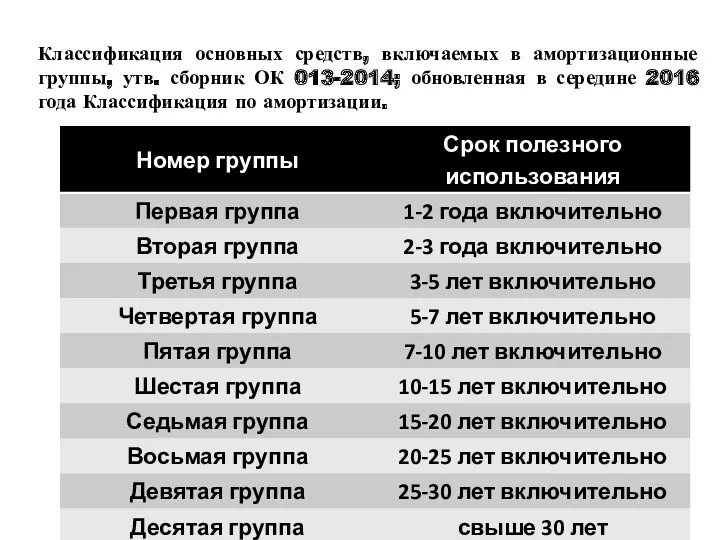

- 9. Классификация основных средств, включаемых в амортизационные группы, утв. сборник ОК 013-2014; обновленная в середине 2016 года

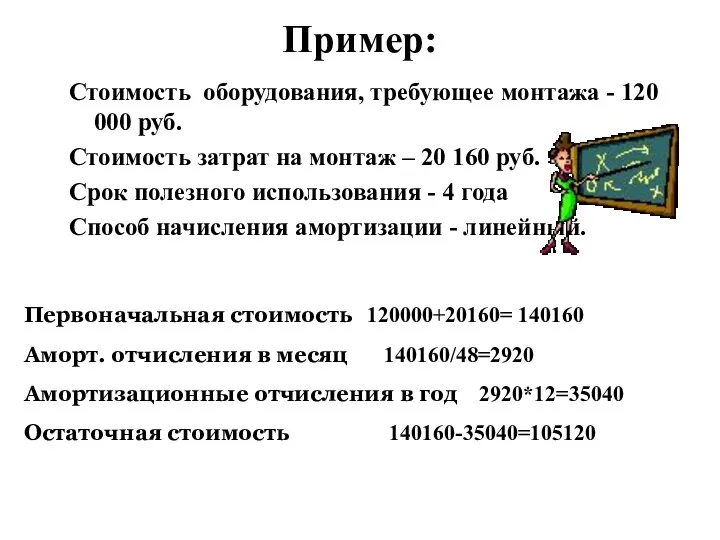

- 10. Стоимость оборудования, требующее монтажа - 120 000 руб. Стоимость затрат на монтаж – 20 160 руб.

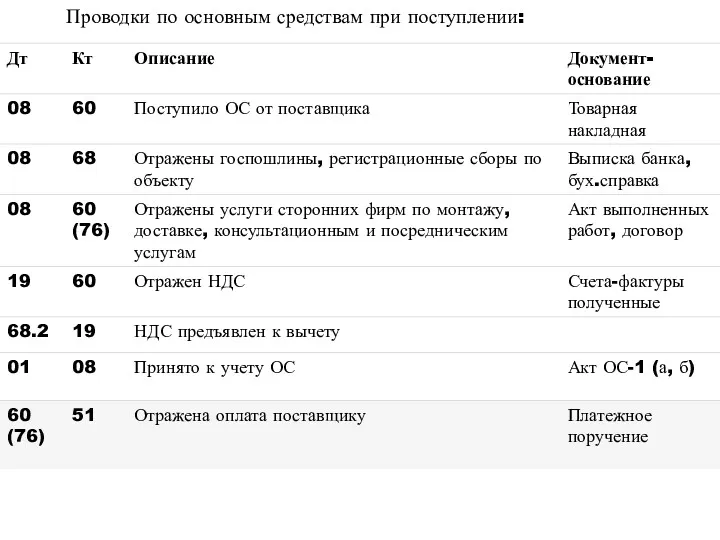

- 11. Проводки по основным средствам при поступлении:

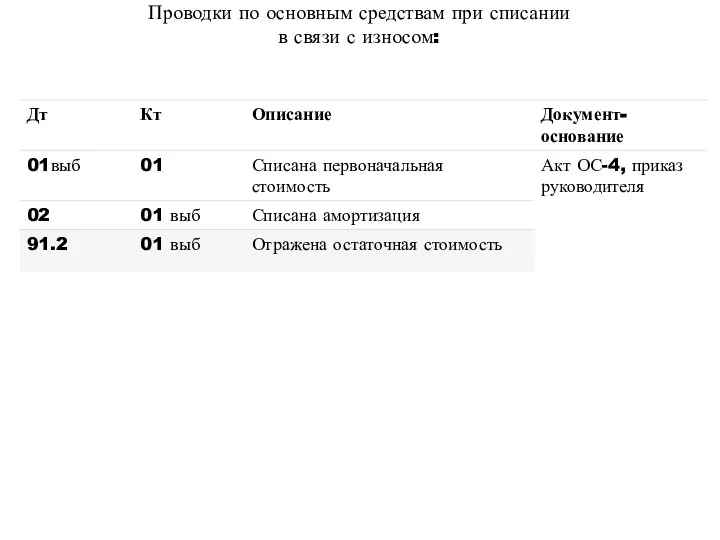

- 12. Проводки по основным средствам при списании в связи с износом:

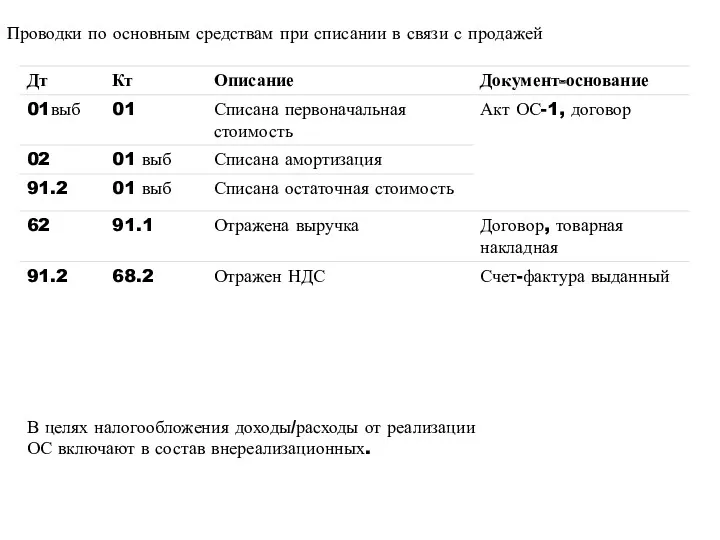

- 13. Проводки по основным средствам при списании в связи с продажей В целях налогообложения доходы/расходы от реализации

- 15. Нематериальные активы — неденежные активы, которые не имеют физической формы. отсутствие материально-вещественной структуры; возможность идентификации от

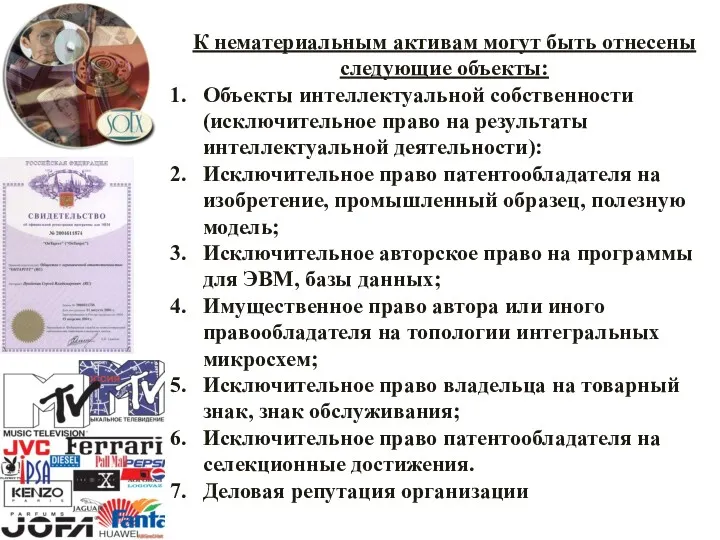

- 16. К нематериальным активам могут быть отнесены следующие объекты: Объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной

- 17. Способы начисления амортизации Линейный Уменьшаемого остатка Списания стоимости пропорционально объему продукции (работ)

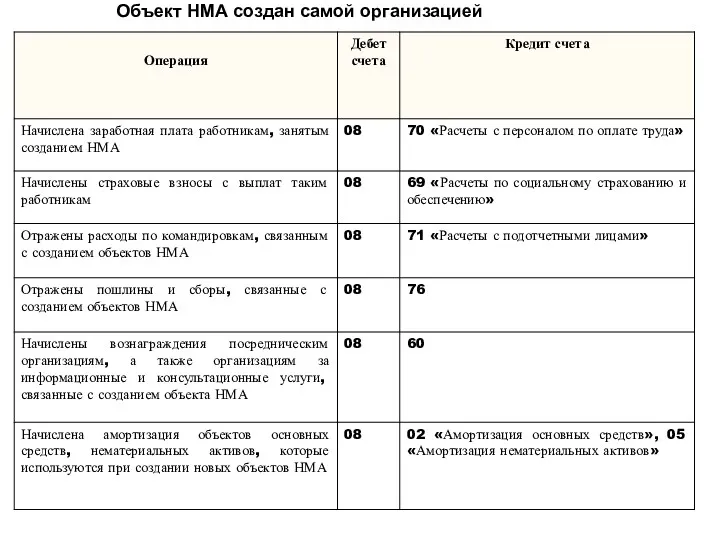

- 18. Объект НМА создан самой организацией

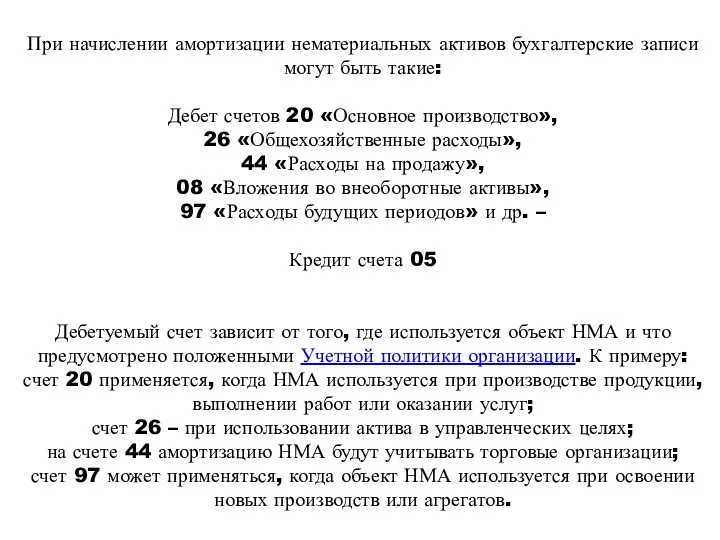

- 19. При начислении амортизации нематериальных активов бухгалтерские записи могут быть такие: Дебет счетов 20 «Основное производство», 26

- 20. Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной

- 21. Товары По себестоимости каждой единицы Способы оценки МПЗ при отпуске в производство и ином выбытии: По

- 22. По каждому виду материалов средняя себестоимость единицы определяется как частное от деления общей себестоимости этих материалов

- 23. Счет 10 бухгалтерского учета — это синтетический счет «Материалы», предназначен для обобщения информации о наличии и

- 24. Покупка материалов у поставщика

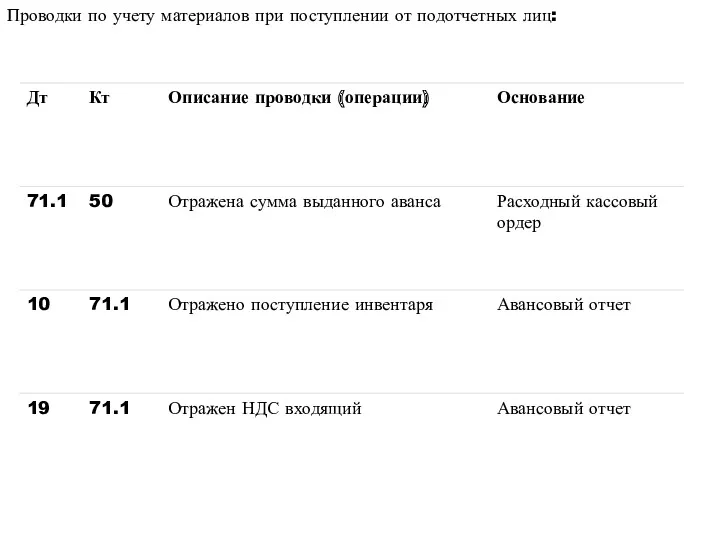

- 25. Проводки по учету материалов при поступлении от подотчетных лиц:

- 26. Проводки по учету материалов при списании на затраты

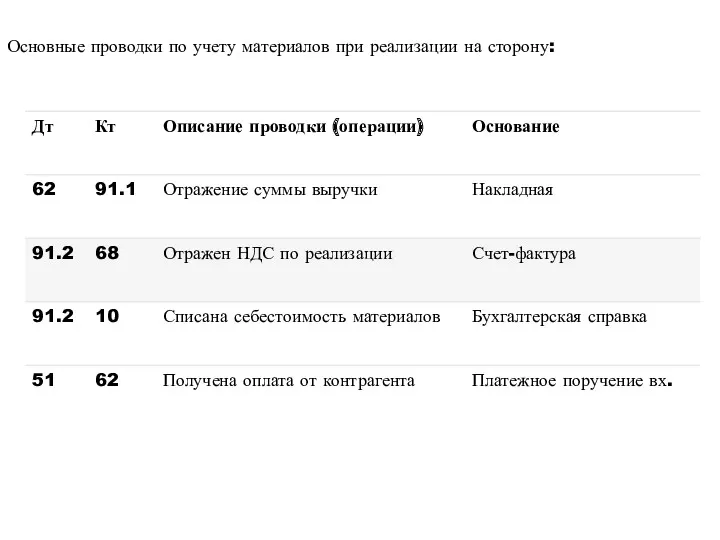

- 27. Основные проводки по учету материалов при реализации на сторону:

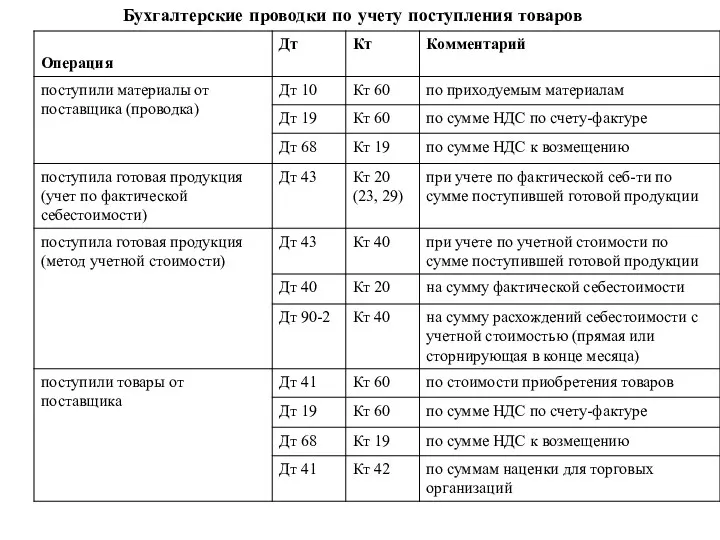

- 28. Бухгалтерские проводки по учету поступления товаров

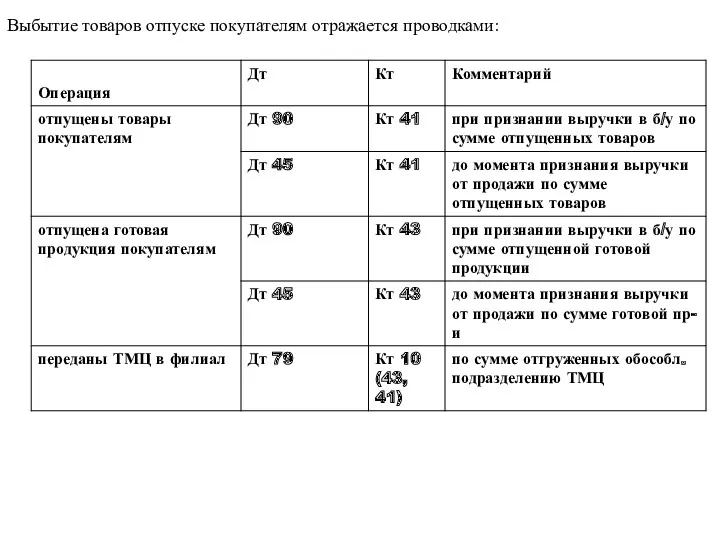

- 29. Выбытие товаров отпуске покупателям отражается проводками:

- 31. Скачать презентацию

Основные средства - это часть имущества, используемая в течение длительного времени

Основные средства - это часть имущества, используемая в течение длительного времени

Условия отнесения к основным средствам:

1.Объект предназначен для использования в производстве

Условия отнесения к основным средствам:

1.Объект предназначен для использования в производстве

Основными

средствами

признаются в бухгалтерском и налоговом учете объекты стоимостью 100

Основными

средствами

признаются в бухгалтерском и налоговом учете объекты стоимостью 100

1. От учредителей в счет вклада в уставный капитал;

2. В

1. От учредителей в счет вклада в уставный капитал;

2. В

ОС могут быть оценены по:

Остаточной стоимости - разница между первоначальной стоимостью

ОС могут быть оценены по:

Остаточной стоимости - разница между первоначальной стоимостью

Амортизация – это процесс переноса по частям стоимости основных средств и

Амортизация – это процесс переноса по частям стоимости основных средств и

Способы начисления амортизации

Линейный

Уменьшаемого

остатка

Списания стоимости пропорционально объему продукции (работ)

списания стоимости

Способы начисления амортизации

Линейный

Уменьшаемого

остатка

Списания стоимости пропорционально объему продукции (работ)

списания стоимости

Классификация основных средств, включаемых в амортизационные группы, утв. сборник ОК 013-2014;

Классификация основных средств, включаемых в амортизационные группы, утв. сборник ОК 013-2014;

Стоимость оборудования, требующее монтажа - 120 000 руб.

Стоимость затрат на монтаж

Стоимость оборудования, требующее монтажа - 120 000 руб.

Стоимость затрат на монтаж

Проводки по основным средствам при поступлении:

Проводки по основным средствам при поступлении:

Проводки по основным средствам при списании

в связи с износом:

Проводки по основным средствам при списании

в связи с износом:

Проводки по основным средствам при списании в связи с продажей

В целях

В целях

Нематериальные активы — неденежные активы, которые не имеют физической формы.

отсутствие материально-вещественной структуры;

возможность

Нематериальные активы — неденежные активы, которые не имеют физической формы.

отсутствие материально-вещественной структуры;

возможность

К нематериальным активам могут быть отнесены следующие объекты:

Объекты интеллектуальной собственности (исключительное

К нематериальным активам могут быть отнесены следующие объекты:

Объекты интеллектуальной собственности (исключительное

Способы начисления амортизации

Линейный

Уменьшаемого

остатка

Списания стоимости пропорционально объему продукции (работ)

Способы начисления амортизации

Линейный

Уменьшаемого

остатка

Списания стоимости пропорционально объему продукции (работ)

Объект НМА создан самой организацией

Объект НМА создан самой организацией

При начислении амортизации нематериальных активов бухгалтерские записи могут быть такие:

Дебет счетов 20

При начислении амортизации нематериальных активов бухгалтерские записи могут быть такие:

Дебет счетов 20

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т.

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т.

Товары

По себестоимости каждой единицы

Способы оценки МПЗ при отпуске в производство

и

Товары

По себестоимости каждой единицы

Способы оценки МПЗ при отпуске в производство

и

По каждому виду материалов средняя себестоимость единицы определяется как частное от

По каждому виду материалов средняя себестоимость единицы определяется как частное от

Счет 10 бухгалтерского учета — это синтетический счет «Материалы», предназначен для

Счет 10 бухгалтерского учета — это синтетический счет «Материалы», предназначен для

Покупка материалов у поставщика

Покупка материалов у поставщика

Проводки по учету материалов при поступлении от подотчетных лиц:

Проводки по учету материалов при поступлении от подотчетных лиц:

Проводки по учету материалов при списании на затраты

Проводки по учету материалов при списании на затраты

Основные проводки по учету материалов при реализации на сторону:

Основные проводки по учету материалов при реализации на сторону:

Бухгалтерские проводки по учету поступления товаров

Бухгалтерские проводки по учету поступления товаров

Выбытие товаров отпуске покупателям отражается проводками:

Выбытие товаров отпуске покупателям отражается проводками:

Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ)

Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ) Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Налоги и виды налогообложения

Налоги и виды налогообложения Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Профессия бухгалтер

Профессия бухгалтер Изменения в законодательстве о персонифицированном учете

Изменения в законодательстве о персонифицированном учете Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3)

Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3) Валютный рынок

Валютный рынок Каско в 5 – это кросс продукт к ОСАГО

Каско в 5 – это кросс продукт к ОСАГО Деньги, их виды и функции

Деньги, их виды и функции Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Понятие и роль налогов

Понятие и роль налогов Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты

Пилотный проект фонда социального страхования Российской Федерации Прямые выплаты Обучение проекту Почта Банк. Правила участия в тренинге

Обучение проекту Почта Банк. Правила участия в тренинге Новое в исчислении, уплате и подготовке отчетности по НДФЛ и страховым взносам в 2024 году

Новое в исчислении, уплате и подготовке отчетности по НДФЛ и страховым взносам в 2024 году Свопи. Особливості своп-контрактів

Свопи. Особливості своп-контрактів Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) Налоговые льготы и вычеты. Порядок предоставления налоговых льгот, имущественных и социальных вычетов

Налоговые льготы и вычеты. Порядок предоставления налоговых льгот, имущественных и социальных вычетов Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля

Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк