Новое в исчислении, уплате и подготовке отчетности по НДФЛ и страховым взносам в 2024 году презентация

- Новое в исчислении, уплате и подготовке отчетности по НДФЛ и страховым взносам в 2024 году

Содержание

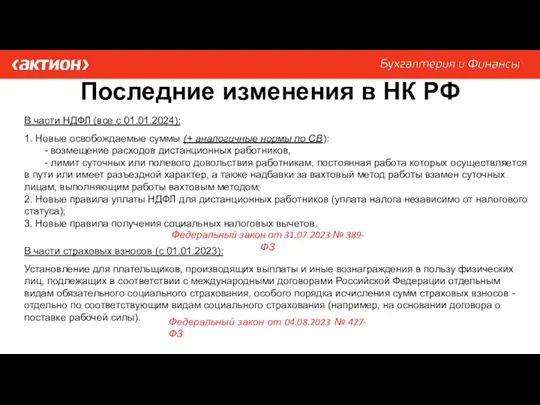

- 2. Последние изменения в НК РФ В части НДФЛ (все с 01.01.2024): 1. Новые освобождаемые суммы (+

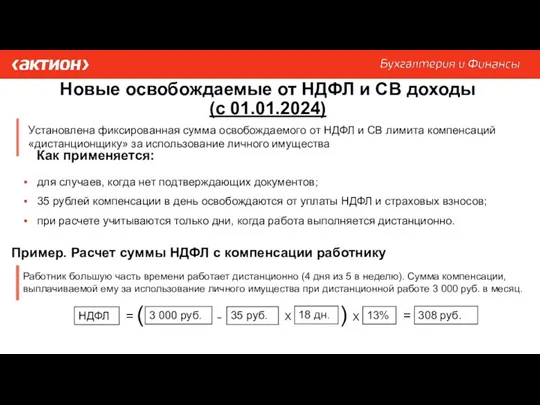

- 3. Новые освобождаемые от НДФЛ и СВ доходы (с 01.01.2024) Установлена фиксированная сумма освобождаемого от НДФЛ и

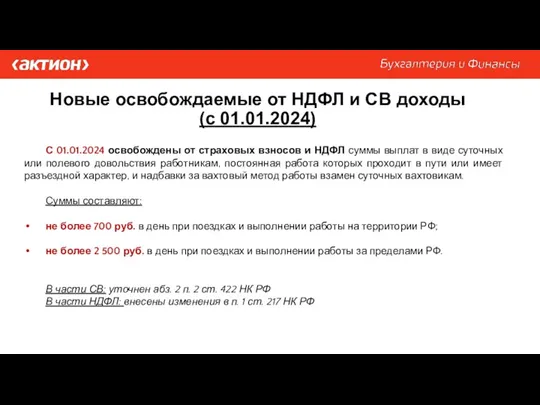

- 4. С 01.01.2024 освобождены от страховых взносов и НДФЛ суммы выплат в виде суточных или полевого довольствия

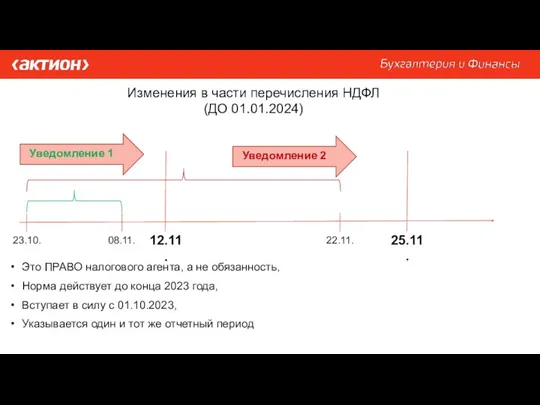

- 5. Изменения в части перечисления НДФЛ (ДО 01.01.2024) 23.10. 08.11. 12.11. 22.11. 25.11. Уведомление 1 Уведомление 2

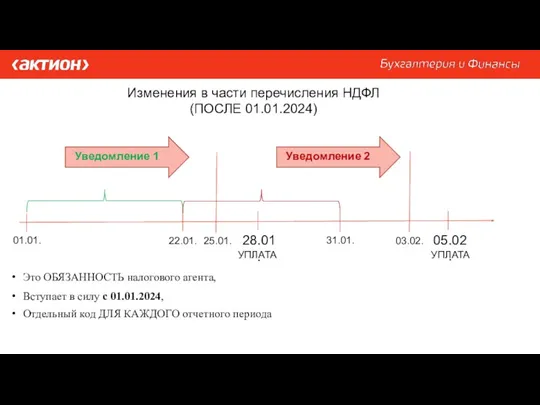

- 6. 01.01. 22.01. 28.01. 31.01. 05.02. Уведомление 1 Уведомление 2 Это ОБЯЗАННОСТЬ налогового агента, Вступает в силу

- 7. Новая форма расчета 6-НДФЛ с I кв. 2024 года (приказ ФНС России от 19.09.2023 № ЕД-7-11/649@)

- 8. Коды отчетных периодов с 2024 г. (проект)

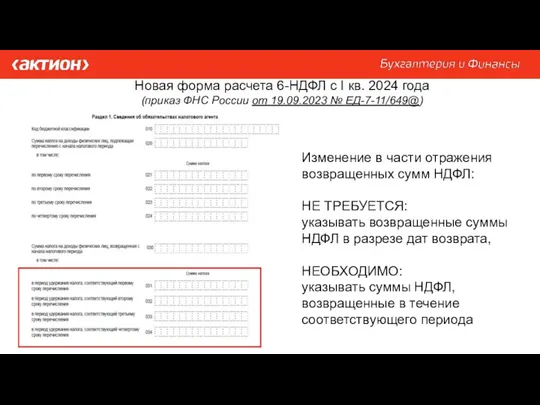

- 9. Новая форма расчета 6-НДФЛ с I кв. 2024 года (приказ ФНС России от 19.09.2023 № ЕД-7-11/649@)

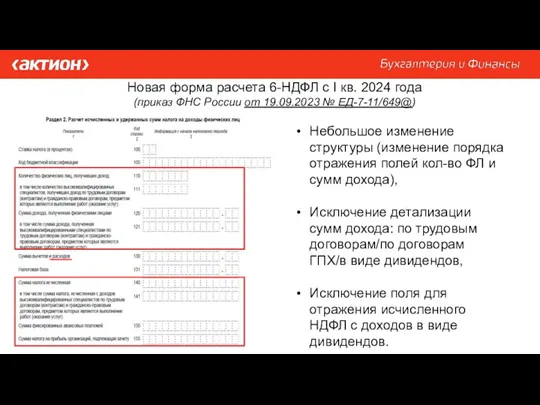

- 10. Новая форма расчета 6-НДФЛ с I кв. 2024 года (приказ ФНС России от 19.09.2023 № ЕД-7-11/649@)

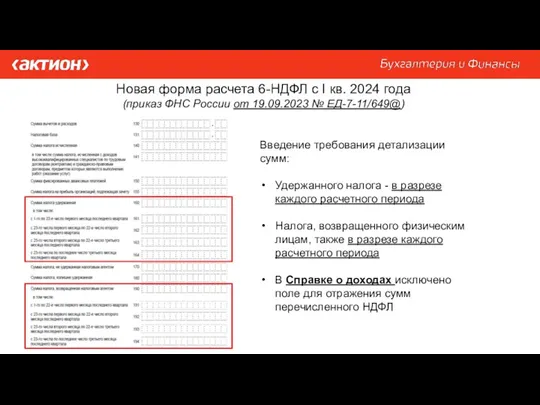

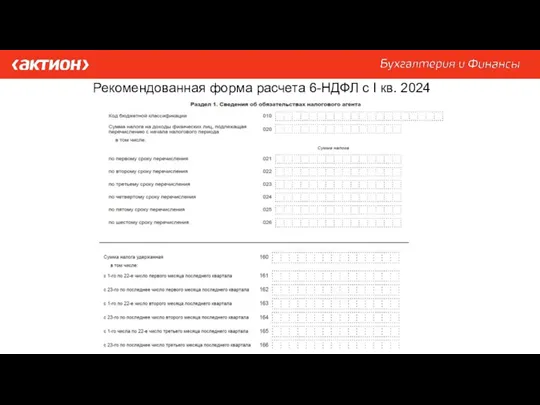

- 11. Рекомендованная форма расчета 6-НДФЛ с I кв. 2024 года

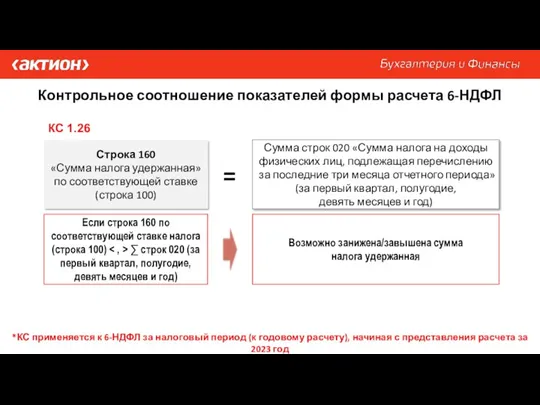

- 12. Строка 160 «Сумма налога удержанная» по соответствующей ставке (строка 100) Контрольное соотношение показателей формы расчета 6-НДФЛ

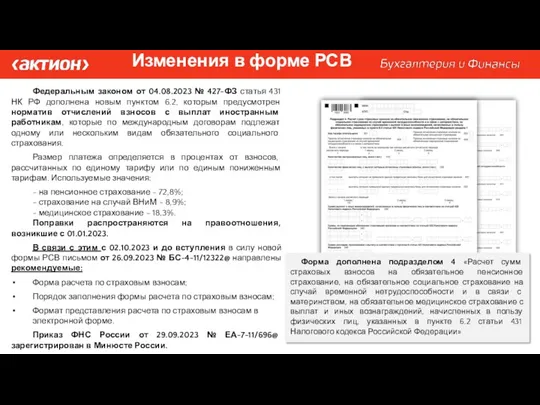

- 13. Изменения в форме РСВ Федеральным законом от 04.08.2023 № 427-ФЗ статья 431 НК РФ дополнена новым

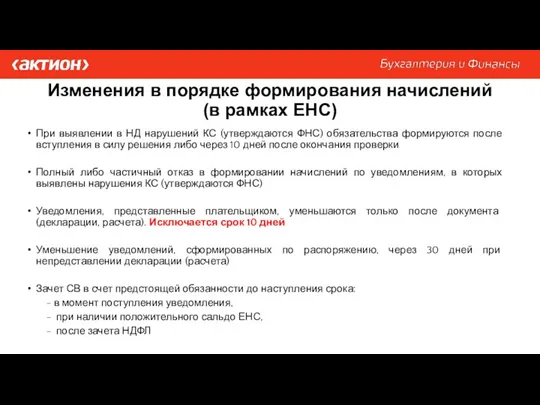

- 14. Изменения в порядке формирования начислений (в рамках ЕНС) При выявлении в НД нарушений КС (утверждаются ФНС)

- 17. Скачать презентацию

Последние изменения в НК РФ

В части НДФЛ (все с 01.01.2024):

1. Новые

Последние изменения в НК РФ

В части НДФЛ (все с 01.01.2024):

1. Новые

Новые освобождаемые от НДФЛ и СВ доходы

(с 01.01.2024)

Установлена фиксированная сумма освобождаемого

Новые освобождаемые от НДФЛ и СВ доходы

(с 01.01.2024)

Установлена фиксированная сумма освобождаемого

С 01.01.2024 освобождены от страховых взносов и НДФЛ суммы выплат в

С 01.01.2024 освобождены от страховых взносов и НДФЛ суммы выплат в

Изменения в части перечисления НДФЛ (ДО 01.01.2024)

23.10.

08.11.

12.11.

22.11.

25.11.

Уведомление 1

Уведомление 2

Это ПРАВО налогового

Изменения в части перечисления НДФЛ (ДО 01.01.2024)

23.10.

08.11.

12.11.

22.11.

25.11.

Уведомление 1

Уведомление 2

Это ПРАВО налогового

01.01.

22.01.

28.01.

31.01.

05.02.

Уведомление 1

Уведомление 2

Это ОБЯЗАННОСТЬ налогового агента,

Вступает в силу с 01.01.2024,

Отдельный код

01.01.

22.01.

28.01.

31.01.

05.02.

Уведомление 1

Уведомление 2

Это ОБЯЗАННОСТЬ налогового агента,

Вступает в силу с 01.01.2024,

Отдельный код

Новая форма расчета 6-НДФЛ с I кв. 2024 года

(приказ ФНС

Новая форма расчета 6-НДФЛ с I кв. 2024 года

(приказ ФНС

Коды отчетных периодов с 2024 г. (проект)

Коды отчетных периодов с 2024 г. (проект)

Новая форма расчета 6-НДФЛ с I кв. 2024 года

(приказ ФНС

Новая форма расчета 6-НДФЛ с I кв. 2024 года

(приказ ФНС

Новая форма расчета 6-НДФЛ с I кв. 2024 года

(приказ ФНС

Новая форма расчета 6-НДФЛ с I кв. 2024 года

(приказ ФНС

Рекомендованная форма расчета 6-НДФЛ с I кв. 2024 года

Рекомендованная форма расчета 6-НДФЛ с I кв. 2024 года

Строка 160

«Сумма налога удержанная» по соответствующей ставке (строка 100)

Контрольное соотношение

Строка 160

«Сумма налога удержанная» по соответствующей ставке (строка 100)

Контрольное соотношение

Изменения в форме РСВ

Федеральным законом от 04.08.2023 № 427-ФЗ статья 431

Изменения в форме РСВ

Федеральным законом от 04.08.2023 № 427-ФЗ статья 431

Изменения в порядке формирования начислений (в рамках ЕНС)

При выявлении в НД

Изменения в порядке формирования начислений (в рамках ЕНС)

При выявлении в НД

Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Проблема развития и финансирования массового спорта в Российской Федерации

Проблема развития и финансирования массового спорта в Российской Федерации Решение типовых задач по теме Основные фонды предприятия

Решение типовых задач по теме Основные фонды предприятия Учет обязательств

Учет обязательств Финансово-правовые нормы и финансовые отношения

Финансово-правовые нормы и финансовые отношения Қазақстан Республикасында жер кадастрын жүргізу тәртібі

Қазақстан Республикасында жер кадастрын жүргізу тәртібі Международные расчеты

Международные расчеты Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Кредитный договор

Кредитный договор Активные и пассивные операции банков

Активные и пассивные операции банков Лекции в компании Сименс для студентов финансовых специальностей

Лекции в компании Сименс для студентов финансовых специальностей Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Меншікті капитал-корпорация

Меншікті капитал-корпорация Деньги, их функции

Деньги, их функции МСП БАНК. Продукты банка

МСП БАНК. Продукты банка LifePay

LifePay Курсы финансовой грамотности

Курсы финансовой грамотности Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО География на купюрах

География на купюрах Рынок золота

Рынок золота Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Страхование ответсвенности

Страхование ответсвенности Налоги и налоговая система

Налоги и налоговая система Аудит финансовых результатов

Аудит финансовых результатов Автоматизация банковской деятельности. Лекция 5

Автоматизация банковской деятельности. Лекция 5 Работа с бюджетами в условиях нестабильности

Работа с бюджетами в условиях нестабильности