- Международные расчеты

Содержание

- 2. Учебный вопрос № 1: «Организация международных расчетов»

- 3. Международные расчеты это система организации и регулирования платежей по денежным требованиям и обязательствам, возникающим при осуществлении

- 4. Важную роль в международных расчетах играют банки. Для осуществления расчетов они используют свои заграничные отделения и

- 5. Счет "Лоро" (от итальянского loro conto - ваш счет у нас или их счет) – это

- 6. Счет "Ностро" (от итальянского nostro conto - наш счет у вас) – это корреспондентские счета кредитного

- 7. Деятельность банков в сфере международных расчетов регулируется их национальным законодательством, а также межгосударственными соглашениями. Межгосударственные соглашения

- 8. Условия международных расчетов определяют: 1) валюту цены; 2) валюту платежа; 3) условия платежа; 4) средства платежа;

- 9. Валюта цены - это валюта, в которой определяются цена товара в контракте. Валюта платежа - это

- 10. Средствами платежа в международных расчетах выступают: - векселя; - платежные поручения; - банковские переводы; - чеки;

- 11. Формы международных расчетов: Основные (по аккредитиву; посредством инкассо); Прочие (по открытому счету; банковским переводом).

- 12. Формы расчетов зависят от следующих факторов: 1) Вид товара (сырье, продовольствие, машины и оборудование). 2) Наличие

- 13. Аккредитив это обязательство банка произвести по поручению и в соответствии с указаниями импортера оплату платежных документов

- 14. В расчетах по аккредитиву участвуют: 1) Импортер (приказодатель), которому открывается аккредитив для расчетов с экспортером. 2)

- 15. Инкассо получение денег от должника путем предъявления ему платежных документов, обычно через банк.

- 16. В расчетах по инкассо участвуют: 1) Доверитель - экспортер (продавец), поручающий инкассовую операцию своему банку. 2)

- 17. Расчеты по открытому счету представляют собой периодические платежи импортера экспортеру после получения товаров. Банковский перевод -

- 18. Учебный вопрос № 2: «Платежный баланс»

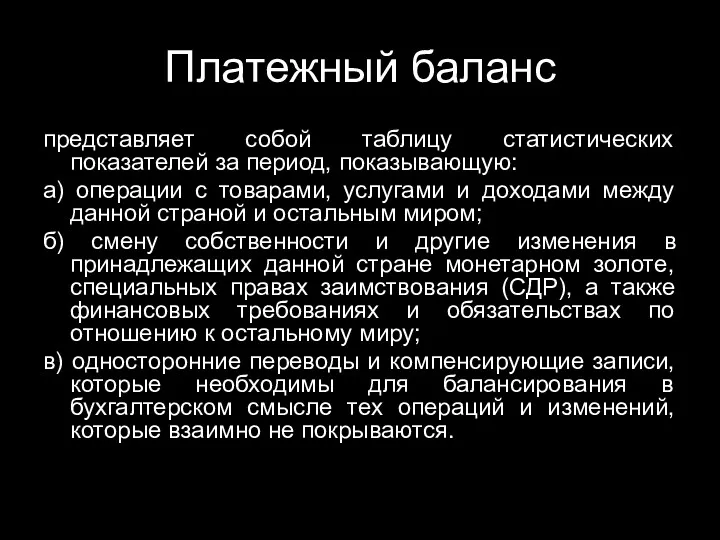

- 19. Платежный баланс представляет собой таблицу статистических показателей за период, показывающую: а) операции с товарами, услугами и

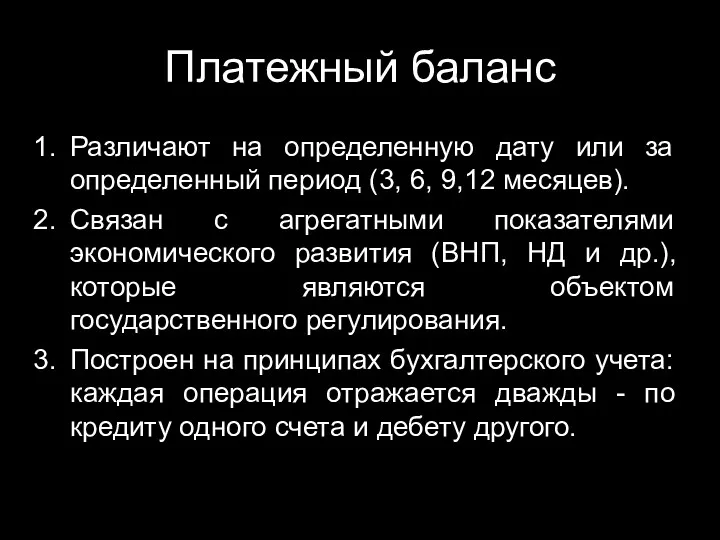

- 20. Платежный баланс Различают на определенную дату или за определенный период (3, 6, 9,12 месяцев). Связан с

- 21. Структура платежного баланса

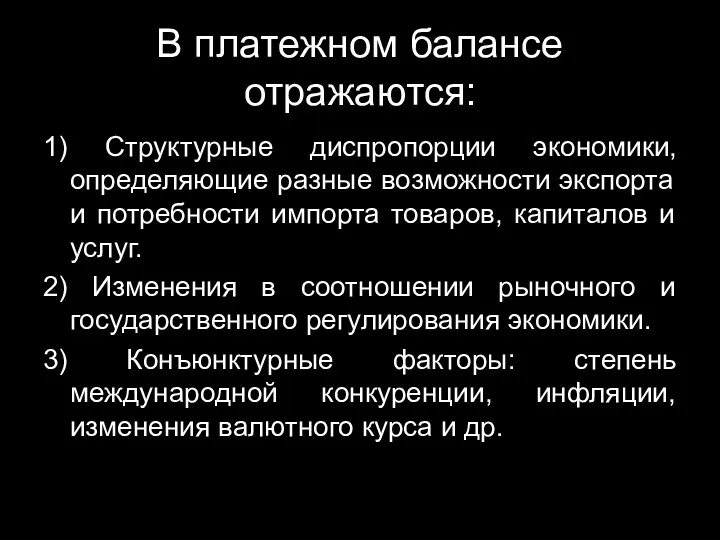

- 22. В платежном балансе отражаются: 1) Структурные диспропорции экономики, определяющие разные возможности экспорта и потребности импорта товаров,

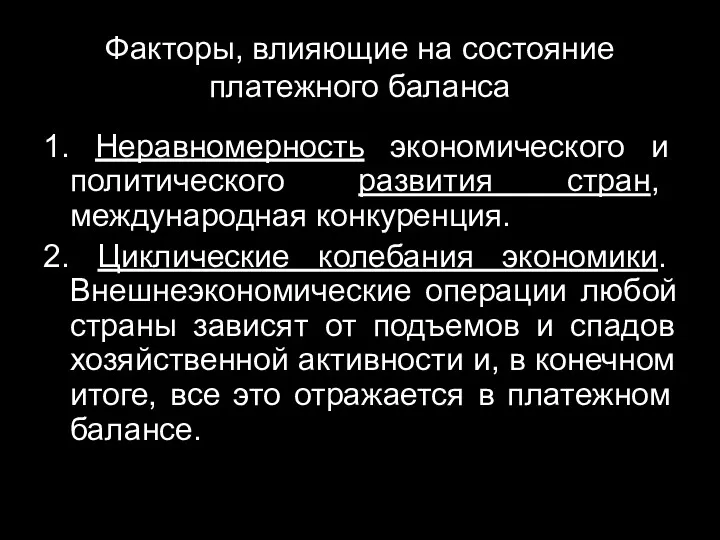

- 23. Факторы, влияющие на состояние платежного баланса 1. Неравномерность экономического и политического развития стран, международная конкуренция. 2.

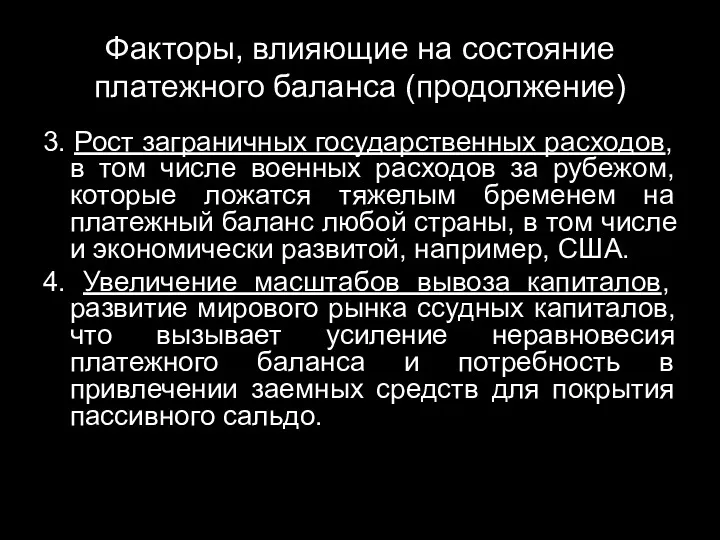

- 24. Факторы, влияющие на состояние платежного баланса (продолжение) 3. Рост заграничных государственных расходов, в том числе военных

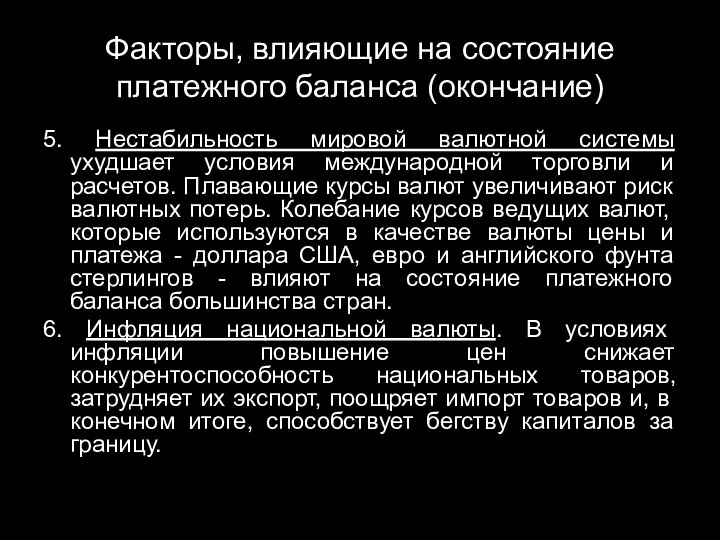

- 25. Факторы, влияющие на состояние платежного баланса (окончание) 5. Нестабильность мировой валютной системы ухудшает условия международной торговли

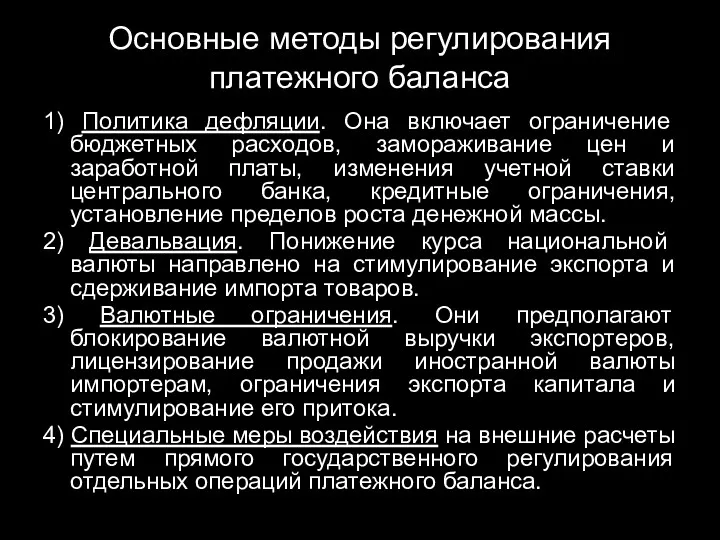

- 26. Основные методы регулирования платежного баланса 1) Политика дефляции. Она включает ограничение бюджетных расходов, замораживание цен и

- 28. Скачать презентацию

Учебный вопрос № 1:

«Организация международных расчетов»

«Организация международных расчетов»

Международные расчеты

это система организации и регулирования платежей по денежным требованиям и

Международные расчеты

это система организации и регулирования платежей по денежным требованиям и

Важную роль в международных расчетах играют банки.

Для осуществления расчетов они используют

Важную роль в международных расчетах играют банки.

Для осуществления расчетов они используют

Счет "Лоро"

(от итальянского loro conto - ваш счет у нас

Счет "Лоро"

(от итальянского loro conto - ваш счет у нас

Счет "Ностро"

(от итальянского nostro conto - наш счет у вас)

Счет "Ностро"

(от итальянского nostro conto - наш счет у вас)

Деятельность банков в сфере международных расчетов регулируется их национальным законодательством, а

Деятельность банков в сфере международных расчетов регулируется их национальным законодательством, а

Условия международных расчетов определяют:

1) валюту цены;

2) валюту платежа;

3) условия платежа;

4) средства

Условия международных расчетов определяют:

1) валюту цены;

2) валюту платежа;

3) условия платежа;

4) средства

Валюта цены - это валюта, в которой определяются цена товара в

Валюта цены - это валюта, в которой определяются цена товара в

Средствами платежа в международных расчетах выступают:

- векселя;

- платежные поручения;

- банковские переводы;

-

Средствами платежа в международных расчетах выступают:

- векселя;

- платежные поручения;

- банковские переводы;

-

Формы международных расчетов:

Основные (по аккредитиву; посредством инкассо);

Прочие (по открытому счету; банковским

Формы международных расчетов:

Основные (по аккредитиву; посредством инкассо);

Прочие (по открытому счету; банковским

Формы расчетов зависят от следующих факторов:

1) Вид товара (сырье, продовольствие, машины

Формы расчетов зависят от следующих факторов:

1) Вид товара (сырье, продовольствие, машины

Аккредитив

это обязательство банка произвести по поручению и в соответствии с указаниями

Аккредитив

это обязательство банка произвести по поручению и в соответствии с указаниями

В расчетах по аккредитиву участвуют:

1) Импортер (приказодатель), которому открывается аккредитив для

В расчетах по аккредитиву участвуют:

1) Импортер (приказодатель), которому открывается аккредитив для

Инкассо

получение денег от должника путем предъявления ему платежных документов, обычно через

Инкассо

получение денег от должника путем предъявления ему платежных документов, обычно через

В расчетах по инкассо участвуют:

1) Доверитель - экспортер (продавец), поручающий инкассовую

В расчетах по инкассо участвуют:

1) Доверитель - экспортер (продавец), поручающий инкассовую

Расчеты по открытому счету представляют собой периодические платежи импортера экспортеру после

Расчеты по открытому счету представляют собой периодические платежи импортера экспортеру после

Учебный вопрос № 2:

«Платежный баланс»

«Платежный баланс»

Платежный баланс

представляет собой таблицу статистических показателей за период, показывающую:

а) операции

Платежный баланс

представляет собой таблицу статистических показателей за период, показывающую:

а) операции

Платежный баланс

Различают на определенную дату или за определенный период (3, 6,

Платежный баланс

Различают на определенную дату или за определенный период (3, 6,

Структура платежного баланса

Структура платежного баланса

В платежном балансе отражаются:

1) Структурные диспропорции экономики, определяющие разные возможности экспорта

В платежном балансе отражаются:

1) Структурные диспропорции экономики, определяющие разные возможности экспорта

Факторы, влияющие на состояние платежного баланса

1. Неравномерность экономического и политического развития

Факторы, влияющие на состояние платежного баланса

1. Неравномерность экономического и политического развития

Факторы, влияющие на состояние платежного баланса (продолжение)

3. Рост заграничных государственных расходов,

Факторы, влияющие на состояние платежного баланса (продолжение)

3. Рост заграничных государственных расходов,

Факторы, влияющие на состояние платежного баланса (окончание)

5. Нестабильность мировой валютной системы

Факторы, влияющие на состояние платежного баланса (окончание)

5. Нестабильность мировой валютной системы

Основные методы регулирования платежного баланса

1) Политика дефляции. Она включает ограничение бюджетных

Основные методы регулирования платежного баланса

1) Политика дефляции. Она включает ограничение бюджетных

Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Маркетингова цінова політика

Маркетингова цінова політика Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Управление денежными средствами

Управление денежными средствами Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Государственный кредит и государственный долг

Государственный кредит и государственный долг Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы анализа хозяйственной деятельности и аудита

Правовые основы анализа хозяйственной деятельности и аудита Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Оффшорные зоны

Оффшорные зоны Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Электронды ақшалар

Электронды ақшалар Зарплата и управление персоналом

Зарплата и управление персоналом Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Financial Statement. Analysis

Financial Statement. Analysis Daň z přidané hodnoty

Daň z přidané hodnoty Электронный аукцион

Электронный аукцион НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса