- Правовые основы анализа хозяйственной деятельности и аудита

Содержание

- 2. Роль анализа хозяйственной деятельности в управлении предприятия. Анализ хозяйственной деятельности рассматривают в качестве одной из функций

- 3. Аудит В соответствии с п.3 ст.1 ФЗ от 30 декабря 2008г. №307 – ФЗ «Об аудиторской

- 4. Основные задачи аудиторской деятельности • проверка законности финансово-хозяйственных операций • проверка состояния бухгалтерского учета и отчетности

- 5. Виды аудита В мировой практике, а также в нашей стране, аудит подразделяют на: 1)Внутренний аудит 2)Внутренний

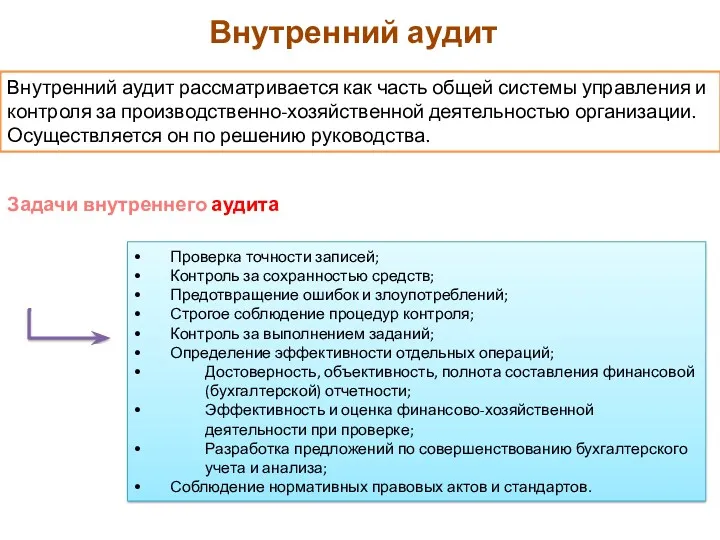

- 6. Внутренний аудит Внутренний аудит рассматривается как часть общей системы управления и контроля за производственно-хозяйственной деятельностью организации.

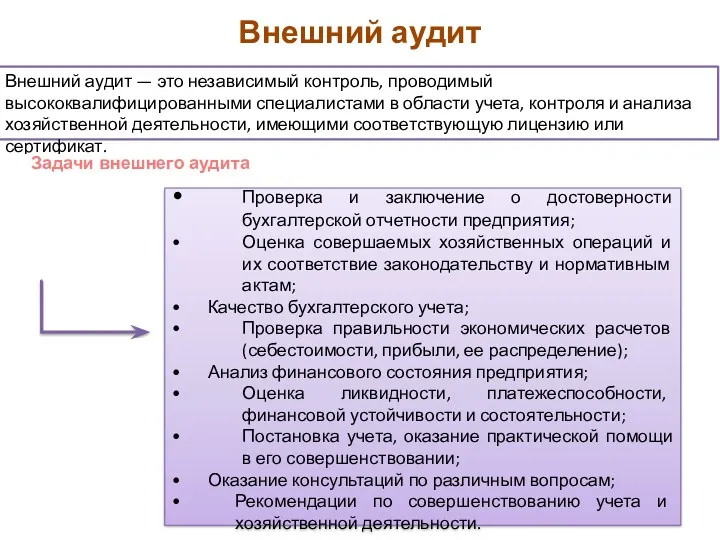

- 7. Внешний аудит Внешний аудит — это независимый контроль, проводимый высококвалифицированными специалистами в области учета, контроля и

- 8. Инициативный и Обязательный аудиты Инициативный аудит (или добровольный) — это проверка финансово-хозяйственной деятельности клиента по его

- 9. Источники Нормативные акты: Гражданский кодекс РФ; часть вторая от 26 января 1996 г. №14-ФЗ (с изм.

- 10. СУДЕБНАЯ ПРАКТИКА: Решение от 30 ноября 2015 г. по делу № А63-8717/2015 Арбитражный суд Ставропольского края

- 11. Контрольные вопросы Сформулируйте определение планирования. Какова главная задача планирования? Назовите одну из ролей анализа хозяйственной деятельности.

- 12. Задачи Задача 1. Между аудиторской организацией(АО) «АудитГруп»(исполнитель) и ООО «Стёклышко»(заказчик) был заключен договор об оказании профессиональных

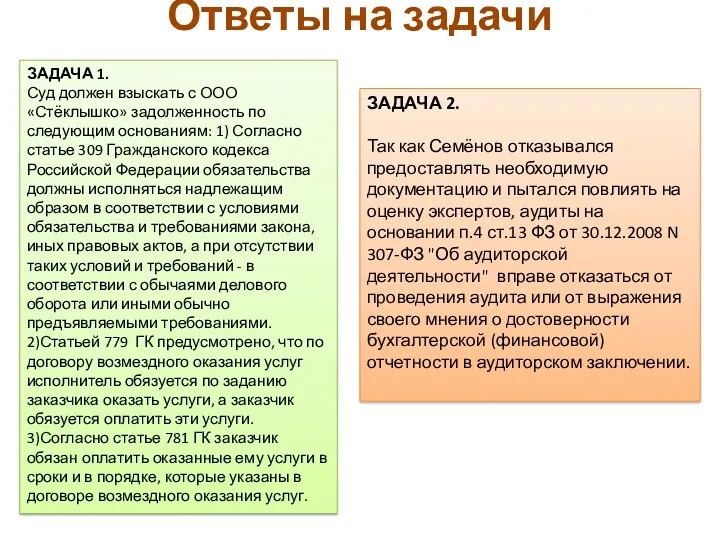

- 13. Ответы на задачи ЗАДАЧА 1. Суд должен взыскать с ООО «Стёклышко» задолженность по следующим основаниям: 1)

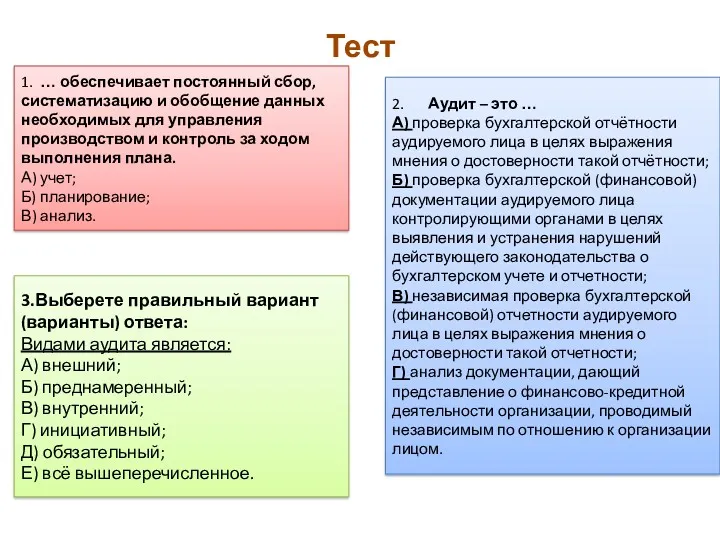

- 14. Тест 1. … обеспечивает постоянный сбор, систематизацию и обобщение данных необходимых для управления производством и контроль

- 15. Тест 4.Аудиторская деятельность осуществляется: А) исключительно аудиторскими организациями; Б) исключительно индивидуальными аудиторами; В) аудиторскими организациями и

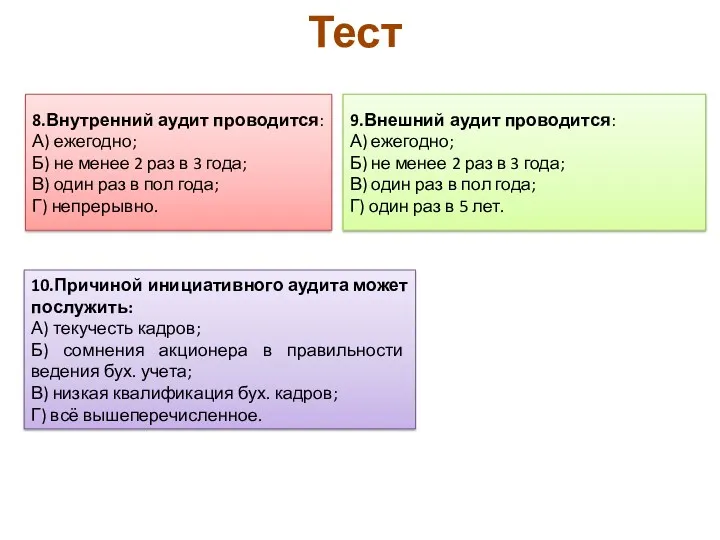

- 16. Тест 8.Внутренний аудит проводится: А) ежегодно; Б) не менее 2 раз в 3 года; В) один

- 18. Скачать презентацию

Роль анализа хозяйственной деятельности в управлении предприятия.

Анализ хозяйственной деятельности рассматривают в

Роль анализа хозяйственной деятельности в управлении предприятия.

Анализ хозяйственной деятельности рассматривают в

Аудит

В соответствии с п.3 ст.1 ФЗ от 30 декабря 2008г. №307

Аудит

В соответствии с п.3 ст.1 ФЗ от 30 декабря 2008г. №307

Основные задачи аудиторской деятельности

• проверка законности финансово-хозяйственных операций

• проверка состояния бухгалтерского учета и

Основные задачи аудиторской деятельности

• проверка законности финансово-хозяйственных операций

• проверка состояния бухгалтерского учета и

Виды аудита

В мировой практике, а также в нашей стране, аудит подразделяют

Виды аудита

В мировой практике, а также в нашей стране, аудит подразделяют

Внутренний аудит

Внутренний аудит рассматривается как часть общей системы управления и контроля

Внутренний аудит

Внутренний аудит рассматривается как часть общей системы управления и контроля

Внешний аудит

Внешний аудит — это независимый контроль, проводимый высококвалифицированными специалистами в

Внешний аудит

Внешний аудит — это независимый контроль, проводимый высококвалифицированными специалистами в

Инициативный и Обязательный аудиты

Инициативный аудит (или добровольный) — это проверка финансово-хозяйственной

Инициативный и Обязательный аудиты

Инициативный аудит (или добровольный) — это проверка финансово-хозяйственной

Источники

Нормативные акты:

Гражданский кодекс РФ; часть вторая от 26 января 1996 г.

Источники

Нормативные акты:

Гражданский кодекс РФ; часть вторая от 26 января 1996 г.

СУДЕБНАЯ ПРАКТИКА:

Решение от 30 ноября 2015 г. по делу № А63-8717/2015

СУДЕБНАЯ ПРАКТИКА:

Решение от 30 ноября 2015 г. по делу № А63-8717/2015

Контрольные вопросы

Сформулируйте определение планирования. Какова главная задача планирования?

Назовите одну из ролей

Контрольные вопросы

Сформулируйте определение планирования. Какова главная задача планирования?

Назовите одну из ролей

Задачи

Задача 1.

Между аудиторской организацией(АО) «АудитГруп»(исполнитель) и ООО «Стёклышко»(заказчик) был заключен договор

Задачи

Задача 1.

Между аудиторской организацией(АО) «АудитГруп»(исполнитель) и ООО «Стёклышко»(заказчик) был заключен договор

Ответы на задачи

ЗАДАЧА 1.

Суд должен взыскать с ООО «Стёклышко» задолженность по

Ответы на задачи

ЗАДАЧА 1.

Суд должен взыскать с ООО «Стёклышко» задолженность по

Тест

1. … обеспечивает постоянный сбор, систематизацию и обобщение данных необходимых для

Тест

1. … обеспечивает постоянный сбор, систематизацию и обобщение данных необходимых для

Тест

4.Аудиторская деятельность осуществляется:

А) исключительно аудиторскими организациями;

Б) исключительно индивидуальными аудиторами;

В) аудиторскими организациями

Тест

4.Аудиторская деятельность осуществляется:

А) исключительно аудиторскими организациями;

Б) исключительно индивидуальными аудиторами;

В) аудиторскими организациями

Тест

8.Внутренний аудит проводится:

А) ежегодно;

Б) не менее 2 раз в 3 года;

В)

Тест

8.Внутренний аудит проводится:

А) ежегодно;

Б) не менее 2 раз в 3 года;

В)

Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Формирование уставного капитала

Формирование уставного капитала Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Banking system

Banking system Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Внедрение персонифицированного финансирования дополнительного образования детей

Внедрение персонифицированного финансирования дополнительного образования детей Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Центральні банки

Центральні банки МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Сутність та значення фондової біржі

Сутність та значення фондової біржі Применения новых ФСБУ при аудите бухгалтерской отчетности

Применения новых ФСБУ при аудите бухгалтерской отчетности Учет материально-производственных запасов

Учет материально-производственных запасов Учет расходов коммерческого банка на примере ПАО Сбербанк России

Учет расходов коммерческого банка на примере ПАО Сбербанк России Урок финансовой грамотности

Урок финансовой грамотности Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Налог на имущество организаций

Налог на имущество организаций Налог на добавленную стоимость

Налог на добавленную стоимость ВЭД услуги. Сложные вопросы НДС

ВЭД услуги. Сложные вопросы НДС Topic 1. Introduction to Finance

Topic 1. Introduction to Finance