- Учет расходов коммерческого банка на примере ПАО Сбербанк России

Содержание

- 2. Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела

- 3. Цель работы состоит в исследовании существующей практики учета расходов коммерческого банка, разработке рекомендаций и практических предложений

- 4. О банке «Сбербанк России» создан в форме публичного акционерного общества и является крупнейшим банком России и

- 5. Динамика показателя активов и пассивов банка (млн. руб.)

- 6. Учет расходов в коммерческом банке Для учета расходов в плане счетов открывается балансовый счет второго порядка

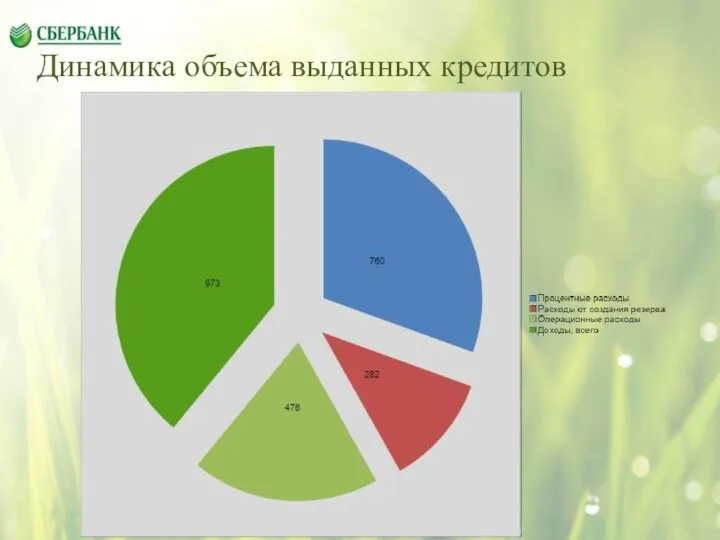

- 7. Динамика объема выданных кредитов (млрд. руб.)

- 8. Недостатки процесса бухгалтерского учета в коммерческом банке Участники рынка нуждаются в широком спектре экономической и финансовой

- 9. следует применять принцип начисления при отражении в бухгалтерском учете всех доходов и расходов банка; можно использовать

- 10. В настоящее время стоит задача максимально эффективного использования всех ресурсов в коммерческом банке. Сокращение расходов банка

- 12. Скачать презентацию

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства.

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства.

Цель работы состоит в исследовании существующей практики учета расходов коммерческого банка,

Цель работы состоит в исследовании существующей практики учета расходов коммерческого банка,

О банке

«Сбербанк России» создан в форме публичного акционерного общества и

О банке

«Сбербанк России» создан в форме публичного акционерного общества и

Динамика показателя активов и пассивов банка (млн. руб.)

Динамика показателя активов и пассивов банка (млн. руб.)

Учет расходов в коммерческом банке

Для учета расходов в плане счетов открывается

Учет расходов в коммерческом банке

Для учета расходов в плане счетов открывается

Динамика объема выданных кредитов

(млрд. руб.)

Динамика объема выданных кредитов

(млрд. руб.)

Недостатки процесса бухгалтерского учета в коммерческом банке

Участники рынка нуждаются в широком

Недостатки процесса бухгалтерского учета в коммерческом банке

Участники рынка нуждаются в широком

следует применять принцип начисления при отражении в бухгалтерском учете всех доходов

следует применять принцип начисления при отражении в бухгалтерском учете всех доходов

В настоящее время стоит задача максимально эффективного использования всех ресурсов в

В настоящее время стоит задача максимально эффективного использования всех ресурсов в

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Основы финансовых расчетов

Основы финансовых расчетов Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Наш розумний дім

Наш розумний дім Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Accounting and Scandals

Accounting and Scandals Учет материально-производственных запасов

Учет материально-производственных запасов Валюта будущего Bitcoin

Валюта будущего Bitcoin Бухгалтерский учет туристских услуг

Бухгалтерский учет туристских услуг Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Финансы предприятия

Финансы предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Кредиты и займы

Кредиты и займы Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Определение надежности, сравнительный анализ и прогнозирование страховых компаний

Определение надежности, сравнительный анализ и прогнозирование страховых компаний Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж)

Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж) Trade and cash discounts

Trade and cash discounts Семейный бюджет

Семейный бюджет Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе

Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе Теория бухгалтерского учета

Теория бухгалтерского учета Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Семейный бюджет

Семейный бюджет Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений