Международные стандарты финансовой отчетности/ International Financial Reporting Standards презентация

- Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Содержание

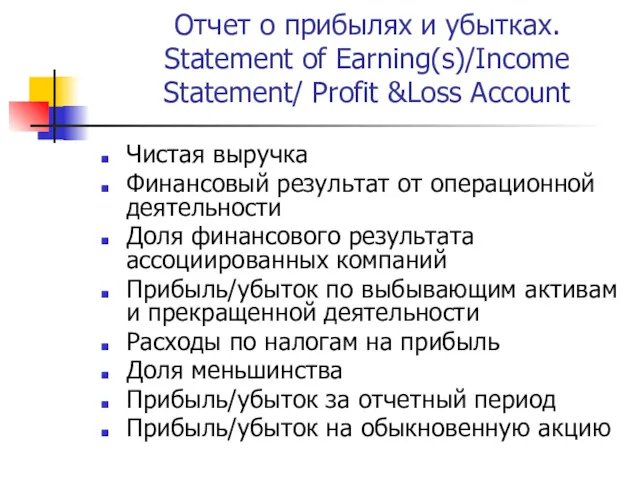

- 2. Отчет о прибылях и убытках. Statement of Earning(s)/Income Statement/ Profit &Loss Account Чистая выручка Финансовый результат

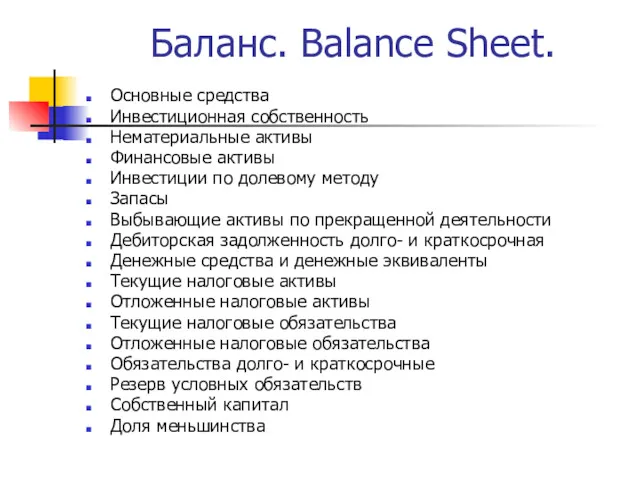

- 3. Баланс. Balance Sheet. Основные средства Инвестиционная собственность Нематериальные активы Финансовые активы Инвестиции по долевому методу Запасы

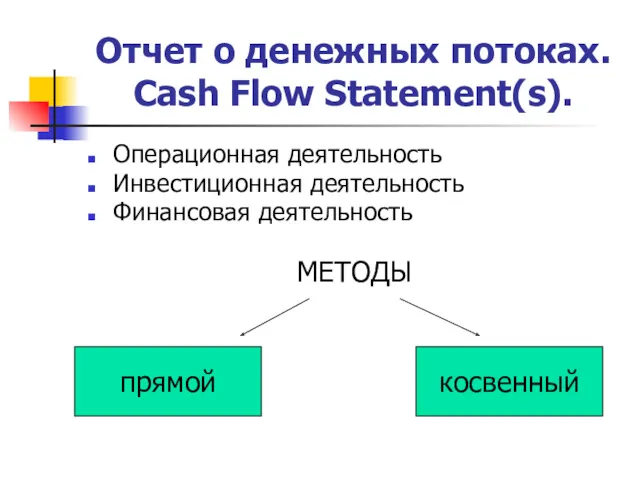

- 4. Отчет о денежных потоках. Cash Flow Statement(s). Операционная деятельность Инвестиционная деятельность Финансовая деятельность МЕТОДЫ прямой косвенный

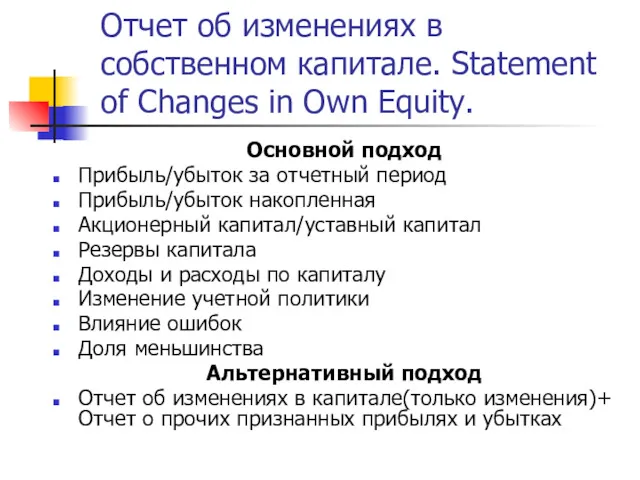

- 5. Отчет об изменениях в собственном капитале. Statement of Changes in Own Equity. Основной подход Прибыль/убыток за

- 6. Общие основные различия МСФО и РСБУ. Унифицированность Классификация Влияние налогового учета Непоследовательность применения МСФО Отсутствие оценок

- 7. Основные средства. Состав Оценка Переоценка по справедливой стоимости Обесценение Методы начисления амортизации Особенности признания выбывающих активов

- 8. Запасы Состав активы, имеющиеся для продажи в процессе нормальной деятельности Активы в процессе производства Материалы и

- 9. Договоры подряда Виды договоров Методы признания: Процентный метод учета Полная готовность Признание в балансе: Валовая сумма

- 10. Учет лизинга и аренды Оперативная аренда У арендатора признается текущими расходами. У арендодателя признается выручка или

- 11. Учет лизинга и аренды Оперативная аренда У арендатора признается текущими расходами. У арендодателя признается выручка или

- 12. Учет лизинга и аренды Оперативная аренда У арендатора признается текущими расходами. У арендодателя признается выручка или

- 13. Учет лизинга и аренды Финансовая аренда (лизинг) Международное регулирование Условия признания: Возмещение арендатором дисконтированной арендной платы

- 14. Гранты и займы Затраты по займам Это проценты к уплате – признаются текущими расходами Капитализация в

- 15. Пенсионные планы. Вознаграждение сотрудников. Схемы: Фиксированных отчислений без актуарной оценки Выплат с применением актуарной оценки Отчетность

- 16. Признание доходов и расходов Принципы признания выручки Экономические выгоды Оценка доходов и расходов Завершенность продажи Право

- 17. Признание доходов и расходов Признание расходов Соответствие доходам Системы управленческого учета затрат Full (absorption) cost Standard

- 18. Налоги на прибыль (отложенное налогообложение) Налоговые разницы: Постоянные – не признаются в налогообложении Временные – расчет

- 19. Налоги на прибыль (отложенное налогообложение) Расчет отложенного налога: Обязательства по балансу – Временная разница по каждой

- 20. Сегментирование отчетной информации Проводится по зонам схожих выгод и рисков для пояснений к финансовой отчетности. Сегменты

- 22. Скачать презентацию

Отчет о прибылях и убытках.

Statement of Earning(s)/Income Statement/ Profit &Loss Account

Чистая

Отчет о прибылях и убытках.

Statement of Earning(s)/Income Statement/ Profit &Loss Account

Чистая

Баланс. Balance Sheet.

Основные средства

Инвестиционная собственность

Нематериальные активы

Финансовые активы

Инвестиции по долевому методу

Запасы

Выбывающие активы

Баланс. Balance Sheet.

Основные средства

Инвестиционная собственность

Нематериальные активы

Финансовые активы

Инвестиции по долевому методу

Запасы

Выбывающие активы

Отчет о денежных потоках. Cash Flow Statement(s).

Операционная деятельность

Инвестиционная деятельность

Финансовая деятельность

МЕТОДЫ

прямой

косвенный

Отчет о денежных потоках. Cash Flow Statement(s).

Операционная деятельность

Инвестиционная деятельность

Финансовая деятельность

МЕТОДЫ

прямой

косвенный

Отчет об изменениях в собственном капитале. Statement of Changes in Own

Отчет об изменениях в собственном капитале. Statement of Changes in Own

Общие основные различия МСФО и РСБУ.

Унифицированность

Классификация

Влияние налогового учета

Непоследовательность применения МСФО

Отсутствие оценок

Консолидированная

Общие основные различия МСФО и РСБУ.

Унифицированность

Классификация

Влияние налогового учета

Непоследовательность применения МСФО

Отсутствие оценок

Консолидированная

Основные средства.

Состав

Оценка

Переоценка по справедливой стоимости

Обесценение

Методы начисления амортизации

Особенности признания выбывающих активов

Основные средства.

Состав

Оценка

Переоценка по справедливой стоимости

Обесценение

Методы начисления амортизации

Особенности признания выбывающих активов

Запасы

Состав

активы, имеющиеся для продажи в процессе нормальной деятельности

Активы в процессе

Запасы

Состав

активы, имеющиеся для продажи в процессе нормальной деятельности

Активы в процессе

Договоры подряда

Виды договоров

Методы признания:

Процентный метод учета

Полная готовность

Признание в балансе:

Валовая сумма к

Договоры подряда

Виды договоров

Методы признания:

Процентный метод учета

Полная готовность

Признание в балансе:

Валовая сумма к

Учет лизинга и аренды

Оперативная аренда

У арендатора признается текущими расходами.

У арендодателя

Учет лизинга и аренды

Оперативная аренда

У арендатора признается текущими расходами.

У арендодателя

Учет лизинга и аренды

Оперативная аренда

У арендатора признается текущими расходами.

У арендодателя

Учет лизинга и аренды

Оперативная аренда

У арендатора признается текущими расходами.

У арендодателя

Учет лизинга и аренды

Оперативная аренда

У арендатора признается текущими расходами.

У арендодателя

Учет лизинга и аренды

Оперативная аренда

У арендатора признается текущими расходами.

У арендодателя

Учет лизинга и аренды

Финансовая аренда (лизинг)

Международное регулирование

Условия признания:

Возмещение арендатором дисконтированной арендной

Учет лизинга и аренды

Финансовая аренда (лизинг)

Международное регулирование

Условия признания:

Возмещение арендатором дисконтированной арендной

Гранты и займы

Затраты по займам

Это проценты к уплате – признаются текущими

Гранты и займы

Затраты по займам

Это проценты к уплате – признаются текущими

Пенсионные планы. Вознаграждение сотрудников.

Схемы:

Фиксированных отчислений без актуарной оценки

Выплат с применением актуарной

Пенсионные планы. Вознаграждение сотрудников.

Схемы:

Фиксированных отчислений без актуарной оценки

Выплат с применением актуарной

Признание доходов и расходов

Принципы признания выручки

Экономические выгоды

Оценка доходов и расходов

Завершенность продажи

Право

Признание доходов и расходов

Принципы признания выручки

Экономические выгоды

Оценка доходов и расходов

Завершенность продажи

Право

Признание доходов и расходов

Признание расходов

Соответствие доходам

Системы управленческого учета затрат

Full (absorption) cost

Standard

Признание доходов и расходов

Признание расходов

Соответствие доходам

Системы управленческого учета затрат

Full (absorption) cost

Standard

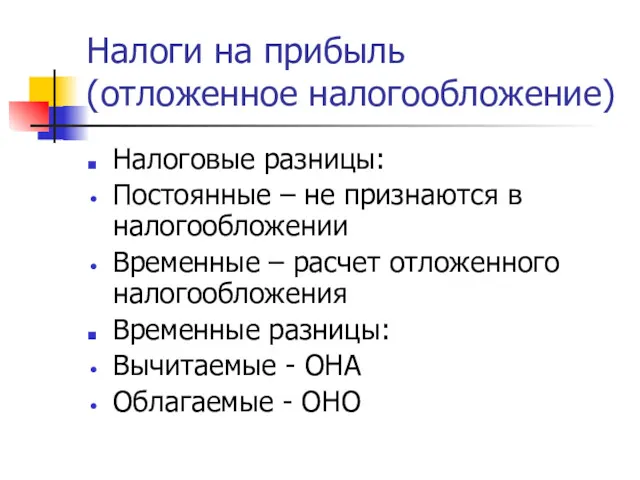

Налоги на прибыль (отложенное налогообложение)

Налоговые разницы:

Постоянные – не признаются в налогообложении

Временные

Налоги на прибыль (отложенное налогообложение)

Налоговые разницы:

Постоянные – не признаются в налогообложении

Временные

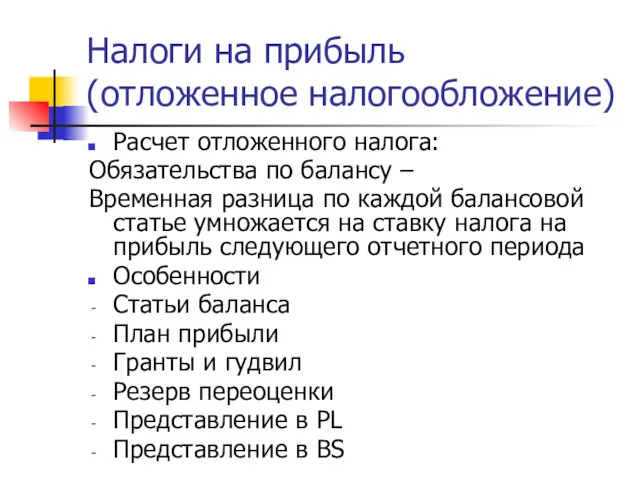

Налоги на прибыль (отложенное налогообложение)

Расчет отложенного налога:

Обязательства по балансу –

Временная разница

Налоги на прибыль (отложенное налогообложение)

Расчет отложенного налога:

Обязательства по балансу –

Временная разница

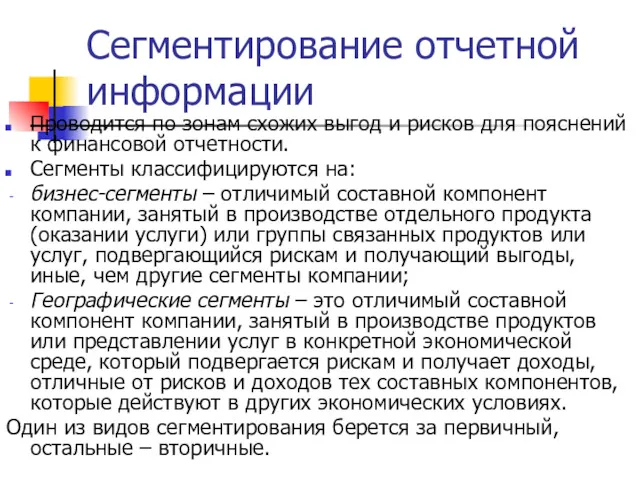

Сегментирование отчетной информации

Проводится по зонам схожих выгод и рисков для пояснений

Сегментирование отчетной информации

Проводится по зонам схожих выгод и рисков для пояснений

Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Операционные риски

Операционные риски Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6)

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6) Федеральное Казначейство

Федеральное Казначейство Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Фінанси підприємств. Кредитування підприємств. (Тема 8)

Фінанси підприємств. Кредитування підприємств. (Тема 8) Корпорация

Корпорация Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Карту какого банка следует выбрать в 14 лет

Карту какого банка следует выбрать в 14 лет Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Расчет пенсии

Расчет пенсии Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов Электронный бюджет

Электронный бюджет ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Планирование деятельности коммерческого банка

Планирование деятельности коммерческого банка Эмиссия ценных бумаг

Эмиссия ценных бумаг Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне

Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне Оборотные средства предприятия

Оборотные средства предприятия Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Добровольное медицинское страхование

Добровольное медицинское страхование Модель Du Ponta

Модель Du Ponta Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Деловая игра. Бизнес-курс:максимум

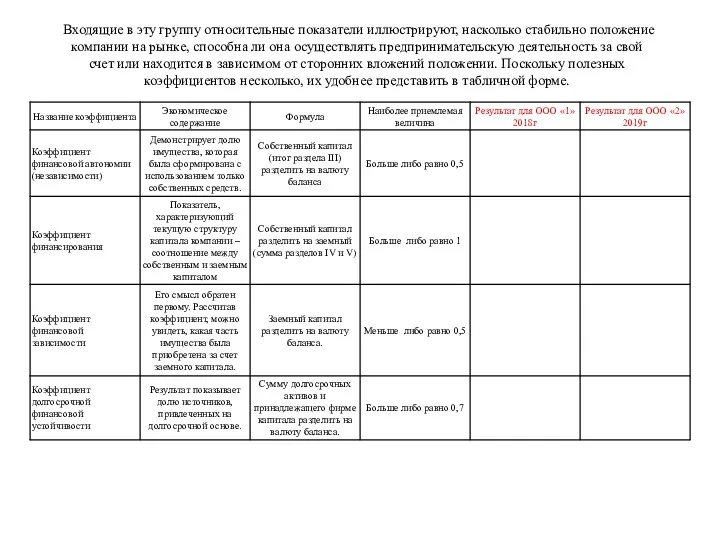

Деловая игра. Бизнес-курс:максимум Исследование финансовой устойчивости предприятий агропромышленного комплекса

Исследование финансовой устойчивости предприятий агропромышленного комплекса