- Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Содержание

- 2. СЛАЙД

- 3. Актив Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и находящееся

- 4. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 5. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

- 6. Инструкция № 157н Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные

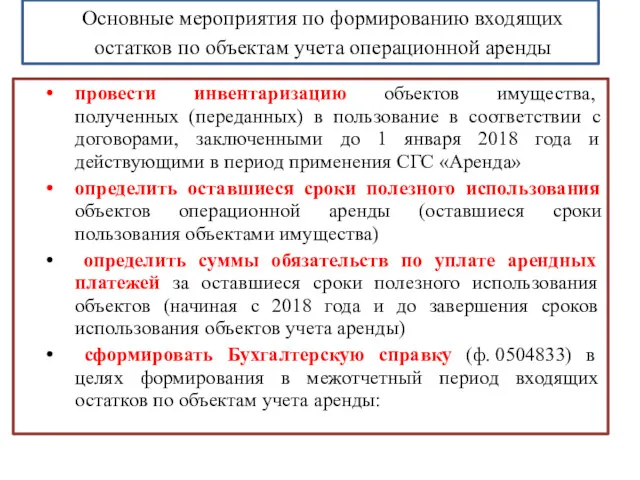

- 9. Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

- 10. Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды провести инвентаризацию объектов имущества, полученных

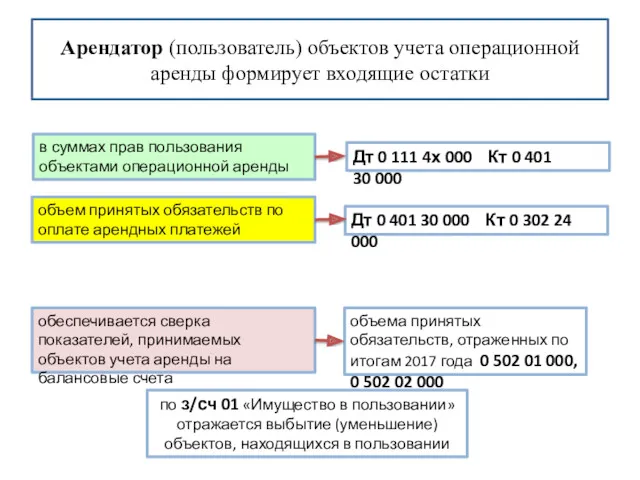

- 11. Арендатор (пользователь) объектов учета операционной аренды формирует входящие остатки в суммах прав пользования объектами операционной аренды

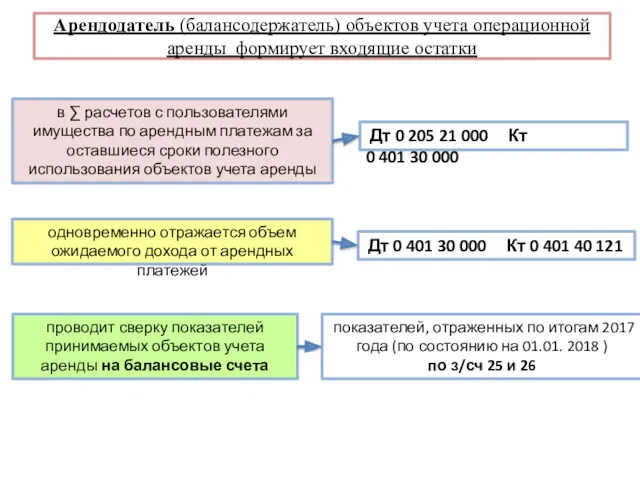

- 12. Арендодатель (балансодержатель) объектов учета операционной аренды формирует входящие остатки в ∑ расчетов с пользователями имущества по

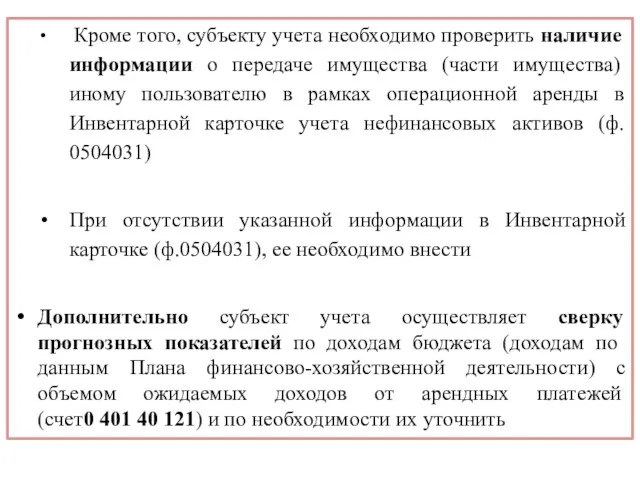

- 13. Кроме того, субъекту учета необходимо проверить наличие информации о передаче имущества (части имущества) иному пользователю в

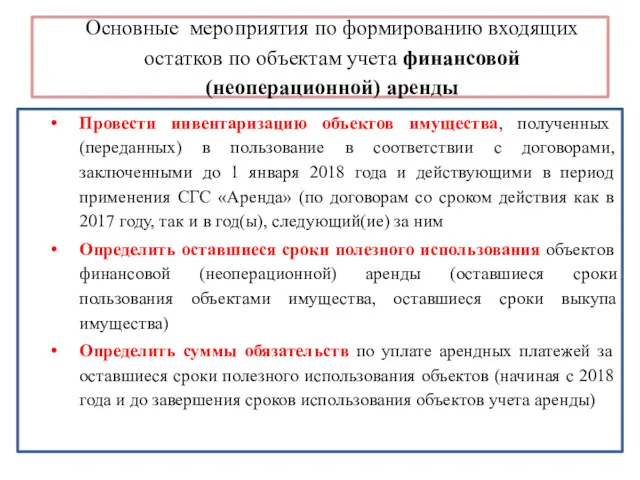

- 14. Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной) аренды

- 15. Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной) аренды Провести инвентаризацию объектов имущества,

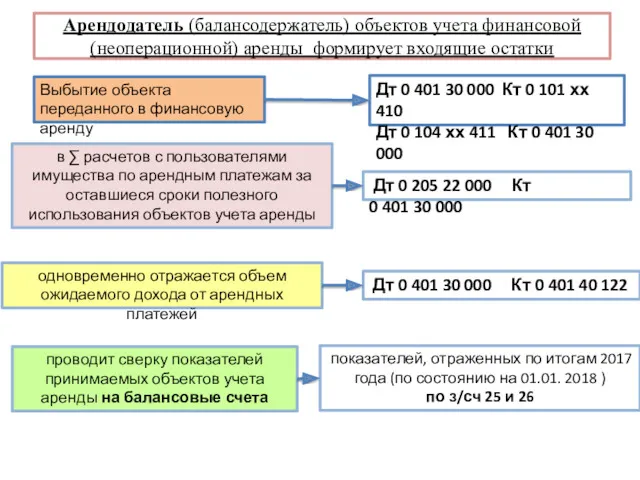

- 16. Арендодатель (балансодержатель) объектов учета финансовой (неоперационной) аренды формирует входящие остатки в ∑ расчетов с пользователями имущества

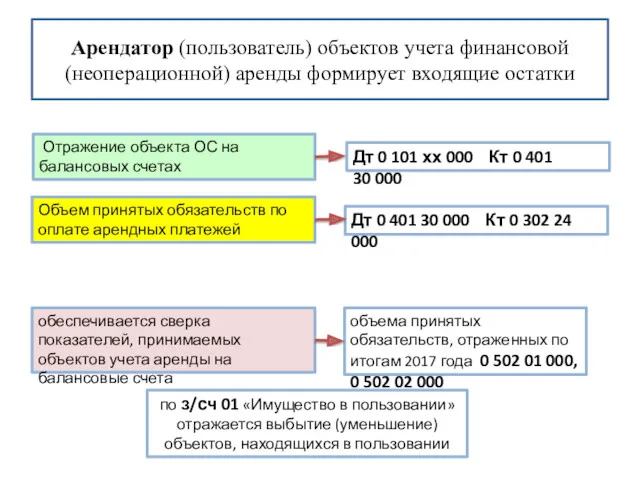

- 17. Арендатор (пользователь) объектов учета финансовой (неоперационной) аренды формирует входящие остатки Отражение объекта ОС на балансовых счетах

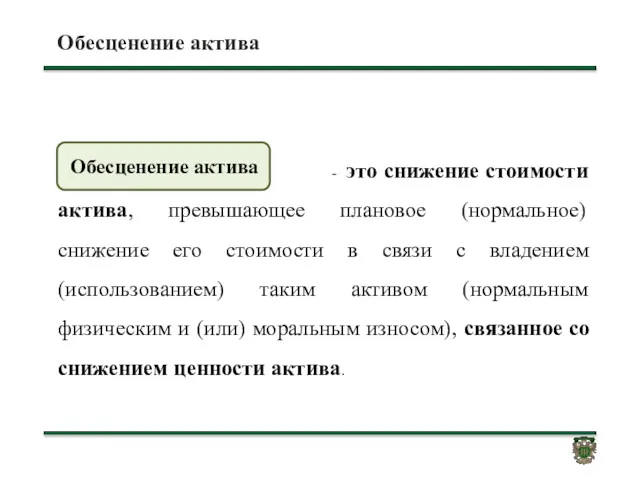

- 19. Обесценение актива

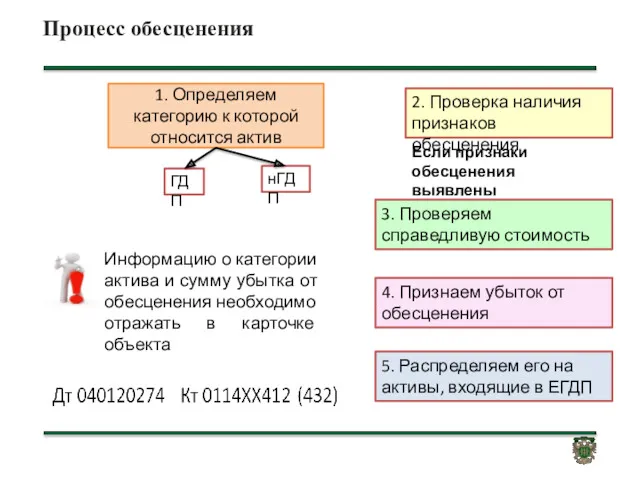

- 20. Процесс обесценения 1. Определяем категорию к которой относится актив ГДП нГДП 2. Проверка наличия признаков обесценения

- 21. Процедура тестирования на наличие обесценения Проводит инвентаризационная комиссия в рамках инвентаризации в целях составления годовой отчетности

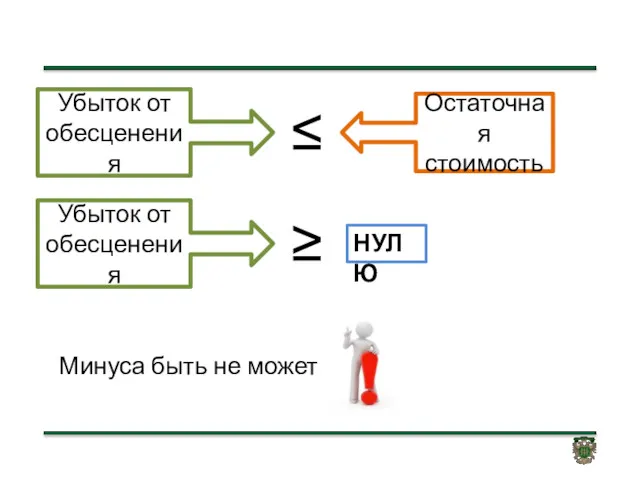

- 22. () Убыток от обесценения актива единовременно признается в составе расходов отчетного периода Сумма ранее начисленной амортизации

- 23. Убыток от обесценения ≥ НУЛЮ Минуса быть не может Убыток от обесценения ≤ Остаточная стоимость

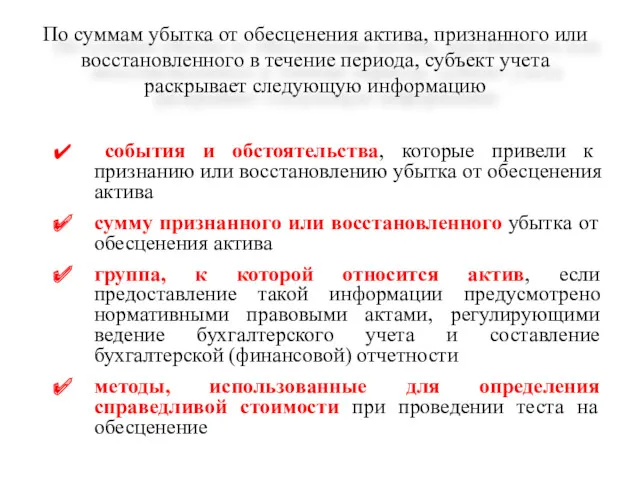

- 24. По суммам убытка от обесценения актива, признанного или восстановленного в течение периода, субъект учета раскрывает следующую

- 25. СГС «Представление бухгалтерской отчетности» Активы и обязательства Долгосрочные (внеоборотные) Краткосрочные (оборотные) В Балансах

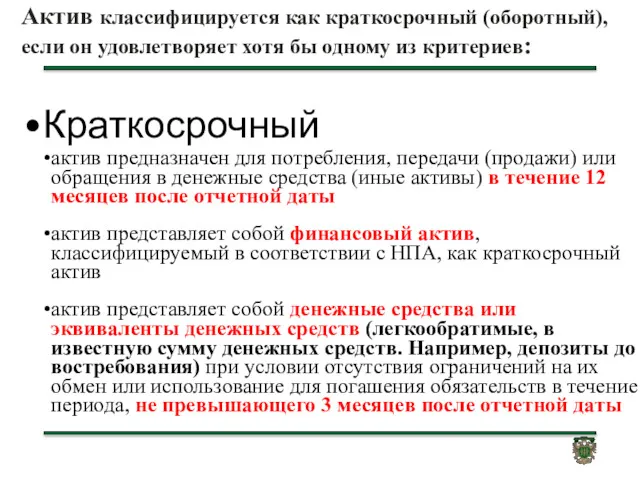

- 26. Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному из критериев: Краткосрочный актив предназначен

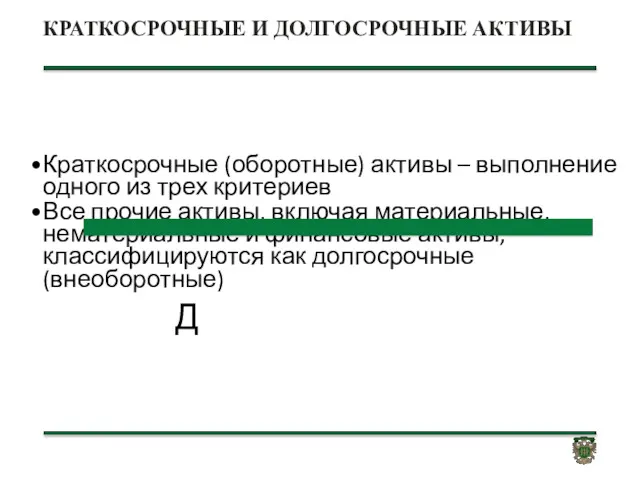

- 27. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ Краткосрочные (оборотные) активы – выполнение одного из трех критериев Все прочие активы,

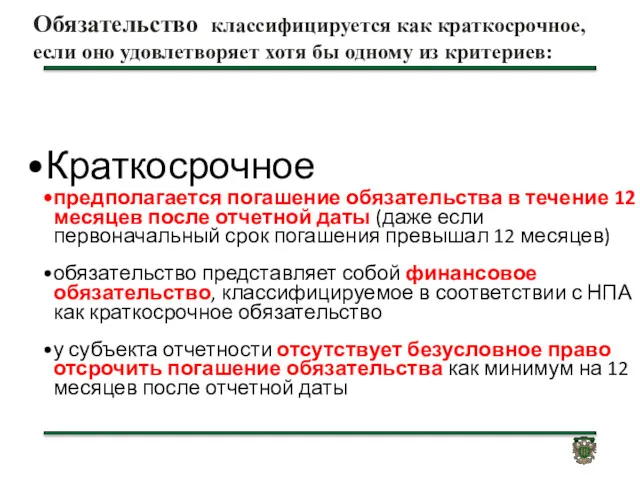

- 28. Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев: Краткосрочное предполагается погашение обязательства

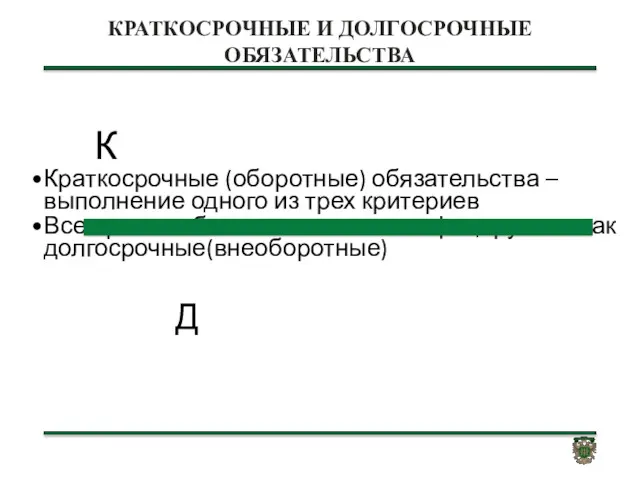

- 29. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Краткосрочные (оборотные) обязательства – выполнение одного из трех критериев Все прочие обязательства

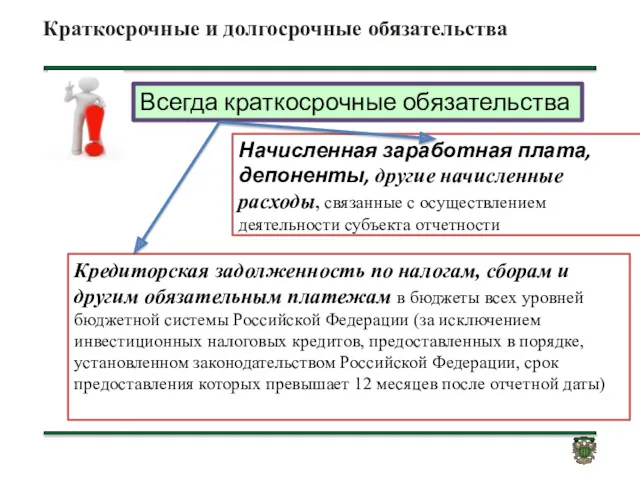

- 30. Краткосрочные и долгосрочные обязательства Всегда краткосрочные обязательства Начисленная заработная плата, депоненты, другие начисленные расходы, связанные с

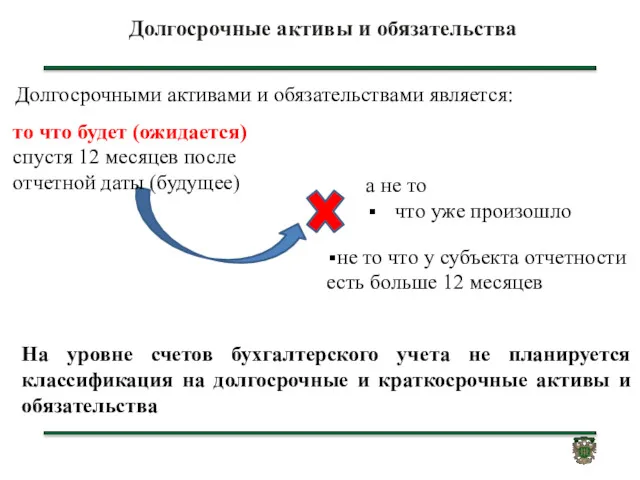

- 31. Долгосрочные активы и обязательства Долгосрочными активами и обязательствами является: то что будет (ожидается) спустя 12 месяцев

- 32. Изменения в Балансах ф. 0503130 ф. 0503120 ф. 0503230 ф.0503320 ф.0503730

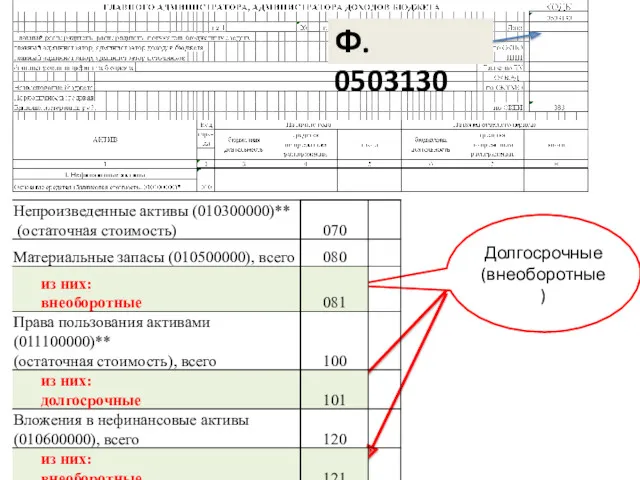

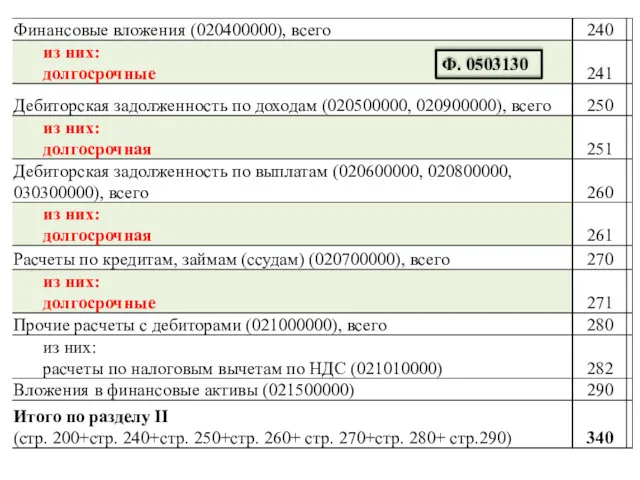

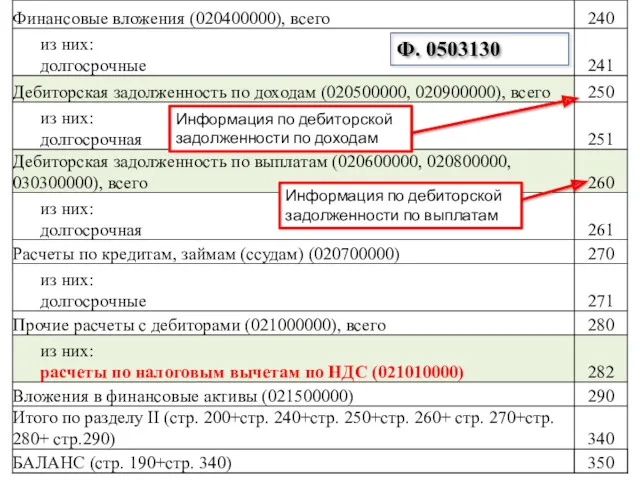

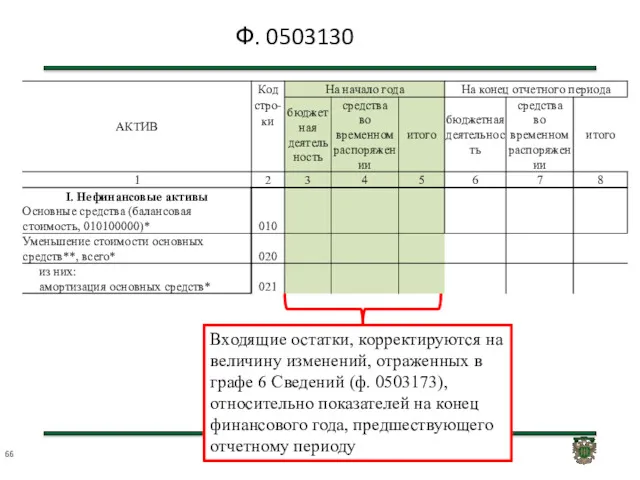

- 33. Долгосрочные (внеоборотные) Ф. 0503130

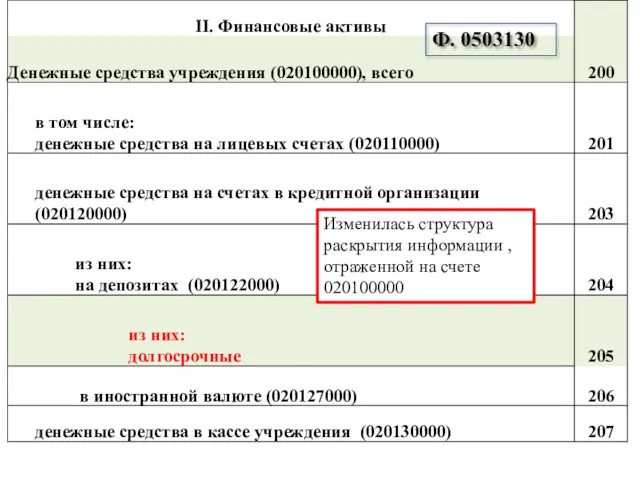

- 34. Ф. 0503130 Изменилась структура раскрытия информации , отраженной на счете 020100000

- 35. Ф. 0503130

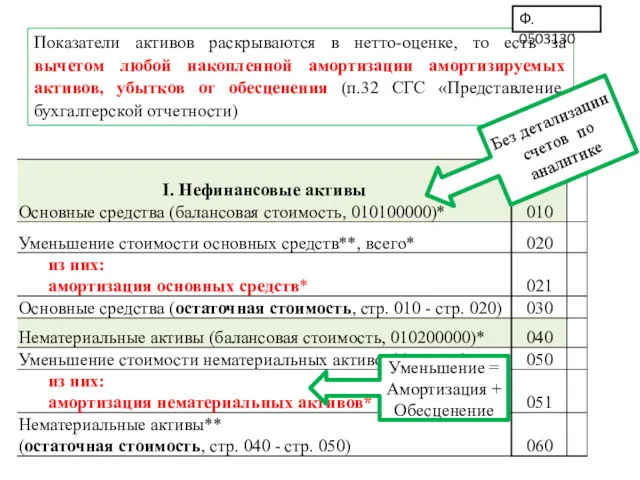

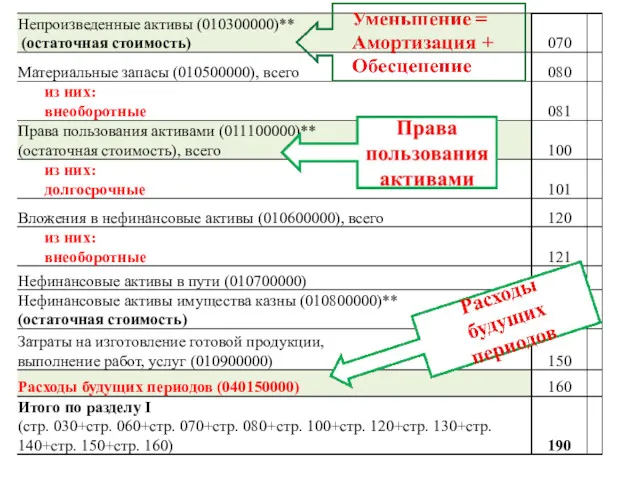

- 36. Показатели активов раскрываются в нетто-оценке, то есть за вычетом любой накопленной амортизации амортизируемых активов, убытков от

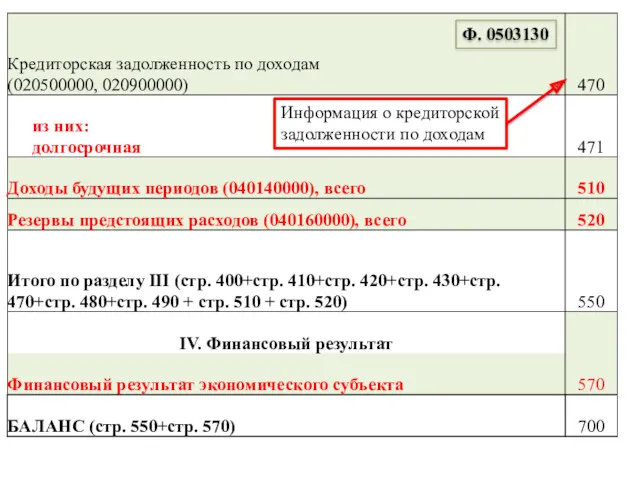

- 38. Ф. 0503130 Информация по дебиторской задолженности по доходам Информация по дебиторской задолженности по выплатам

- 39. Ф. 0503130 Информация о кредиторской задолженности по доходам

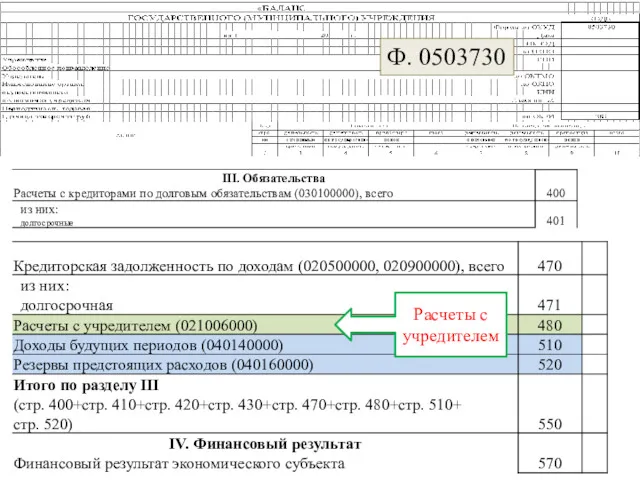

- 40. Ф. 0503730 Расчеты с учредителем

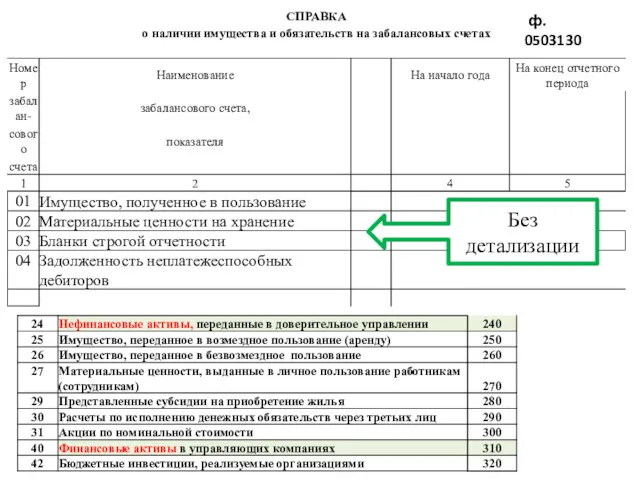

- 41. ф. 0503130 Без детализации

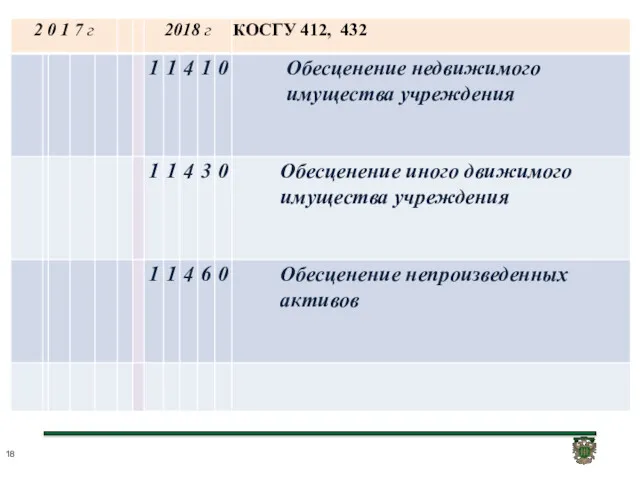

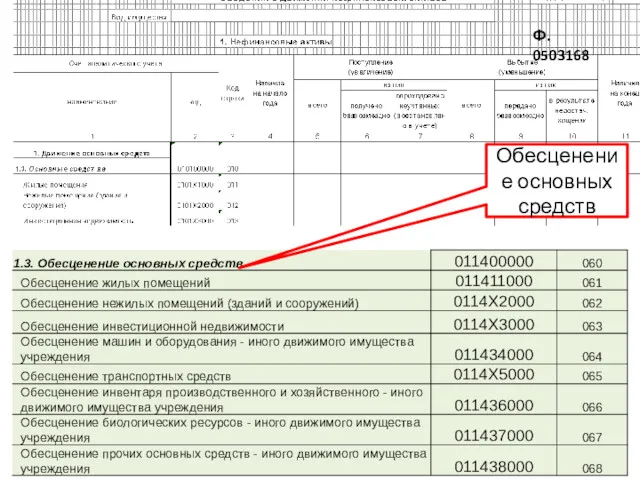

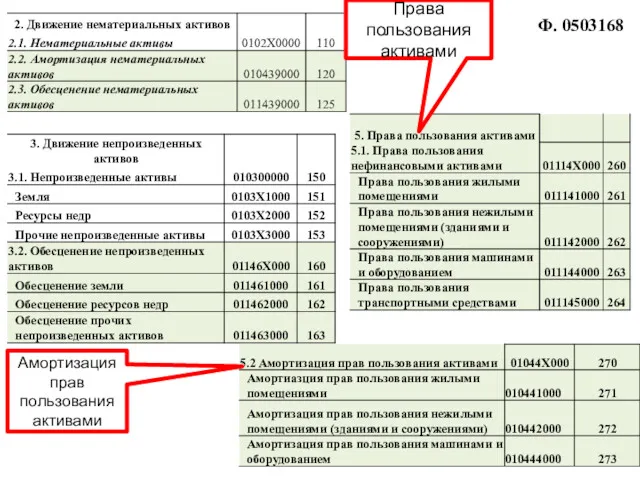

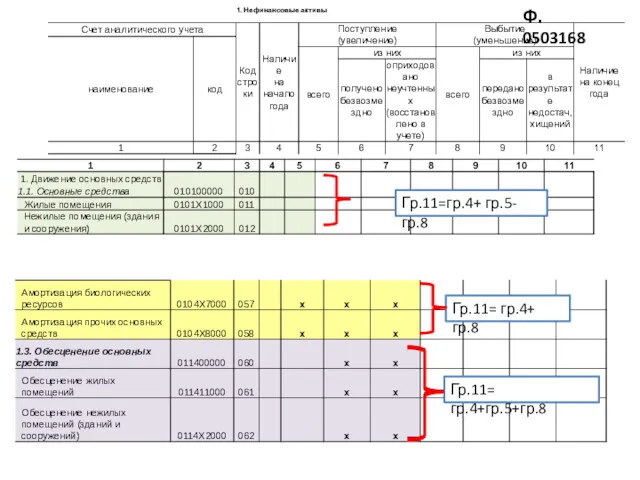

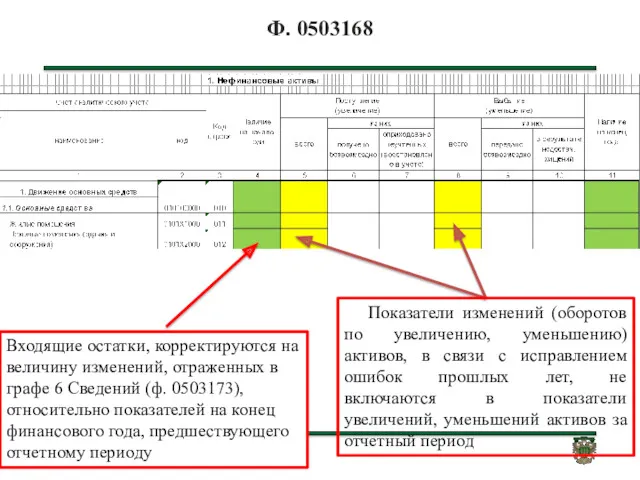

- 42. Ф. 0503168 Обесценение основных средств

- 43. Ф. 0503168 Права пользования активами Амортизация прав пользования активами

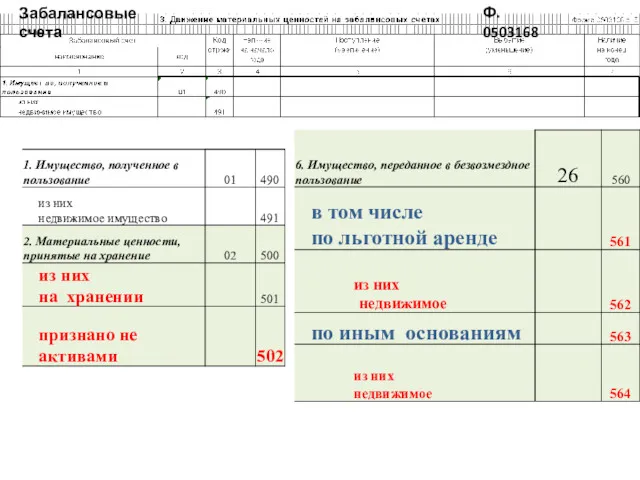

- 44. Ф. 0503168 Забалансовые счета

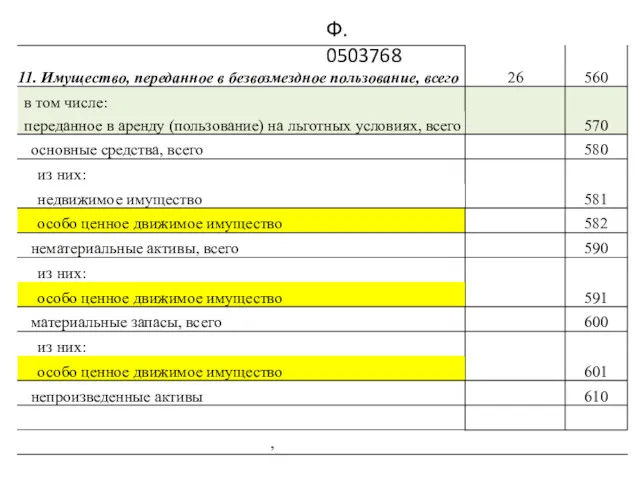

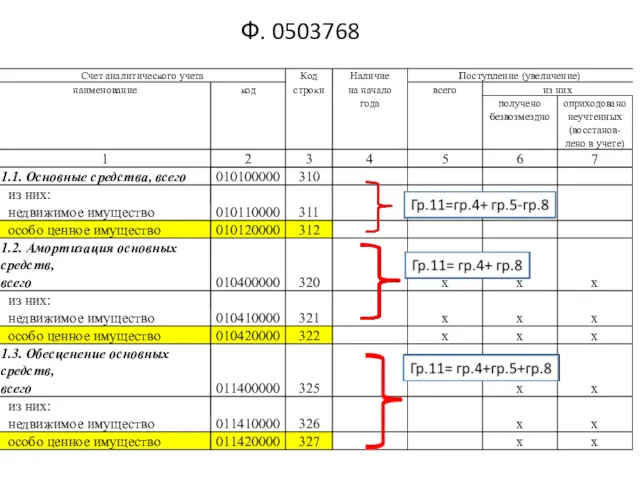

- 45. Ф. 0503768

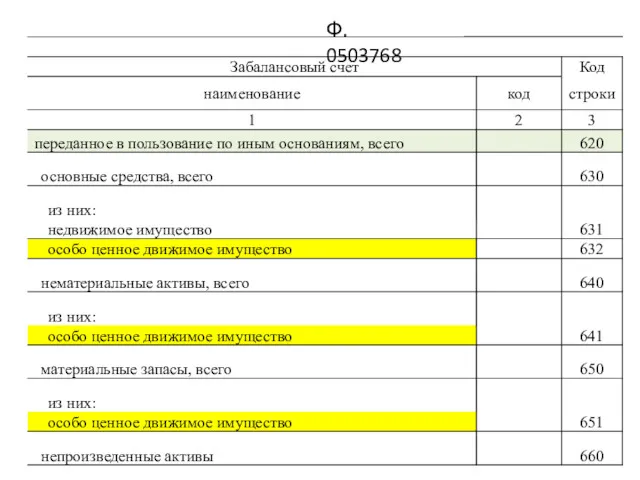

- 46. Ф. 0503768

- 47. Ф. 0503168 Гр.11=гр.4+ гр.5-гр.8 Гр.11= гр.4+ гр.8 Гр.11= гр.4+гр.5+гр.8

- 48. Ф. 0503768

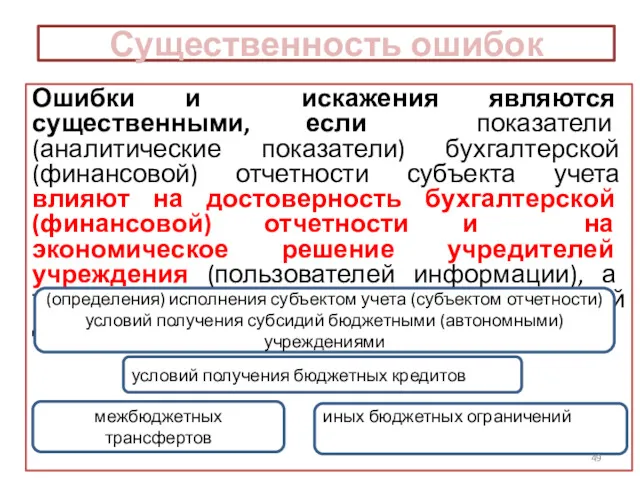

- 49. Существенность ошибок Ошибки и искажения являются существенными, если показатели (аналитические показатели) бухгалтерской (финансовой) отчетности субъекта учета

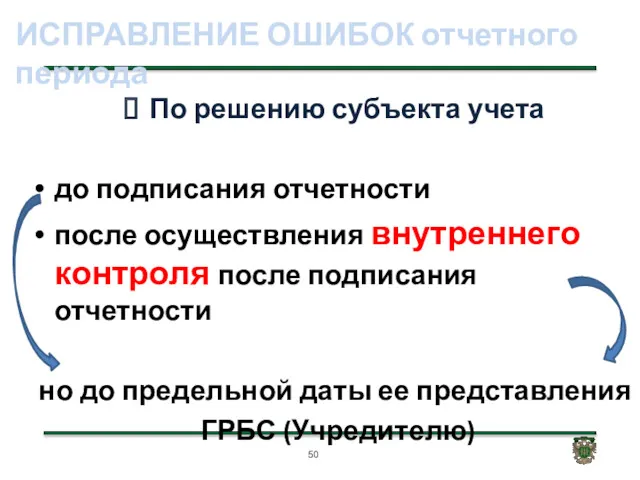

- 50. ИСПРАВЛЕНИЕ ОШИБОК отчетного периода По решению субъекта учета до подписания отчетности после осуществления внутреннего контроля после

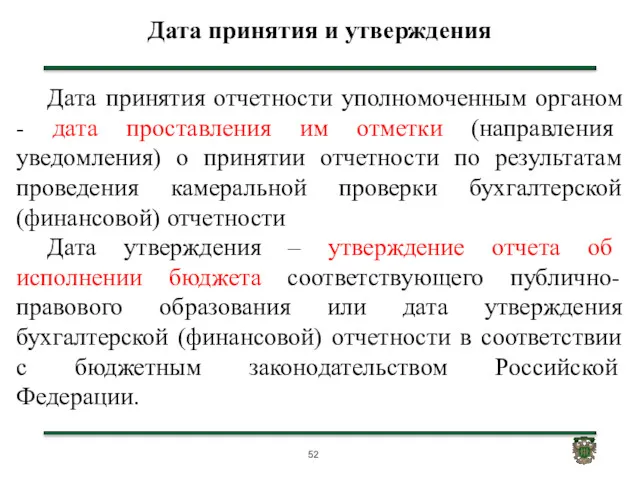

- 51. ИСПРАВЛЕНИЕ ОШИБОК отчетного периода Предельная дата представления отчетности Дата принятия отчетности по решению уполномоченного органа по

- 52. Дата принятия и утверждения Дата принятия отчетности уполномоченным органом - дата проставления им отметки (направления уведомления)

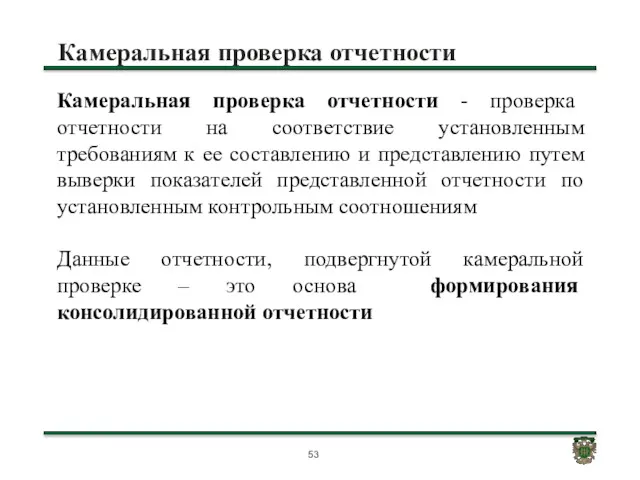

- 53. Камеральная проверка отчетности Камеральная проверка отчетности - проверка отчетности на соответствие установленным требованиям к ее составлению

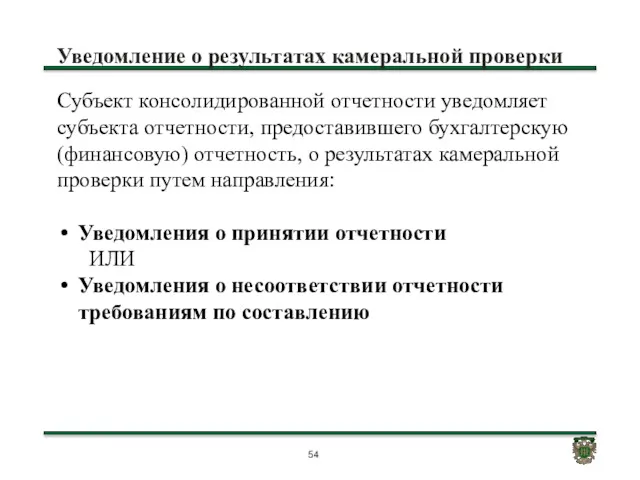

- 54. Уведомление о результатах камеральной проверки Субъект консолидированной отчетности уведомляет субъекта отчетности, предоставившего бухгалтерскую (финансовую) отчетность, о

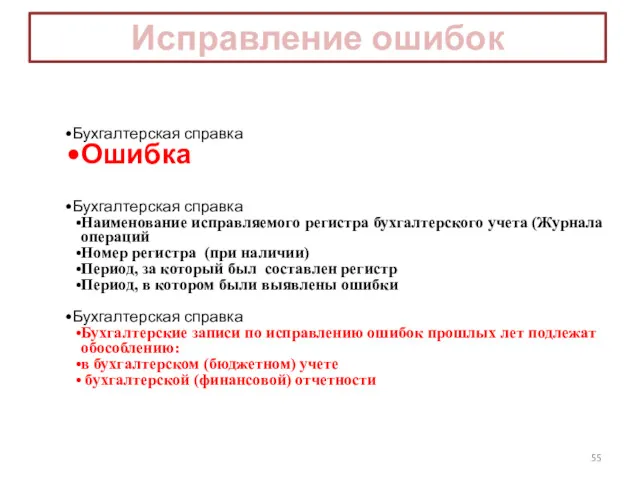

- 55. Исправление ошибок Бухгалтерская справка Ошибка Бухгалтерская справка Наименование исправляемого регистра бухгалтерского учета (Журнала операций Номер регистра

- 56. В целях обособления операций, связанных с исправлением ошибок

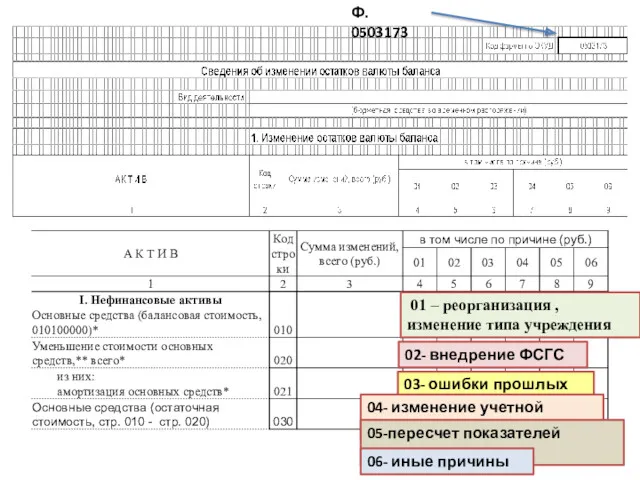

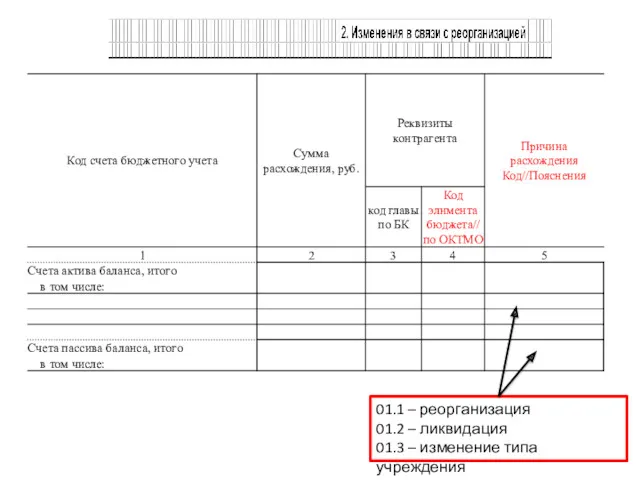

- 57. Ф. 0503173 01 – реорганизация , изменение типа учреждения 02- внедрение ФСГС 03- ошибки прошлых лет

- 58. 01.1 – реорганизация 01.2 – ликвидация 01.3 – изменение типа учреждения

- 59. ПРИМЕРЫ исправления ошибок прошлых лет в 2018 году

- 60. 1. В 2017 году ошибочно не провели списание материалов со счета 0 105 36 000. Ошибка

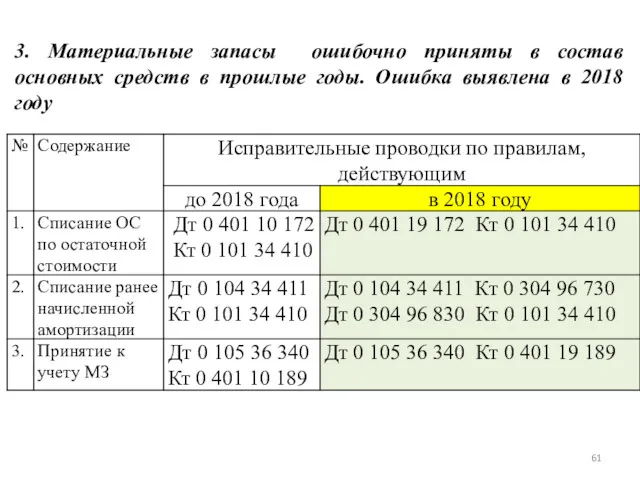

- 61. 3. Материальные запасы ошибочно приняты в состав основных средств в прошлые годы. Ошибка выявлена в 2018

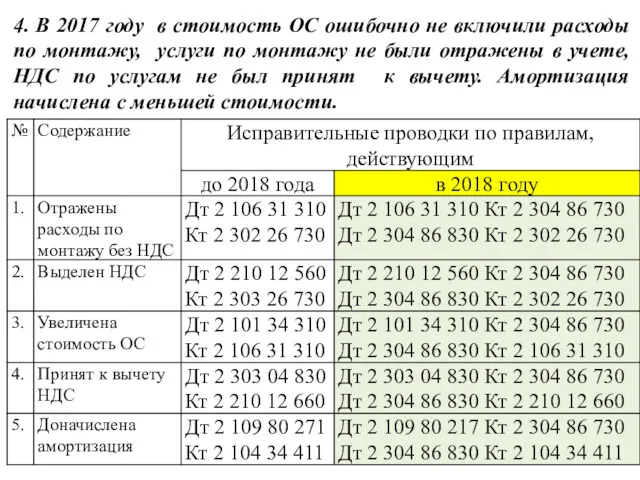

- 62. 4. В 2017 году в стоимость ОС ошибочно не включили расходы по монтажу, услуги по монтажу

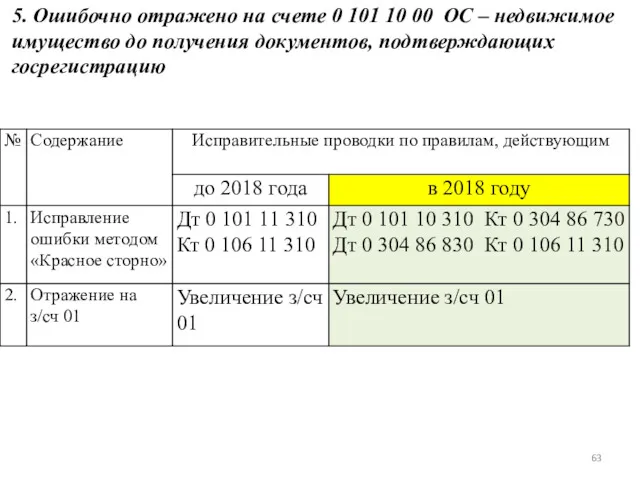

- 63. 5. Ошибочно отражено на счете 0 101 10 00 ОС – недвижимое имущество до получения документов,

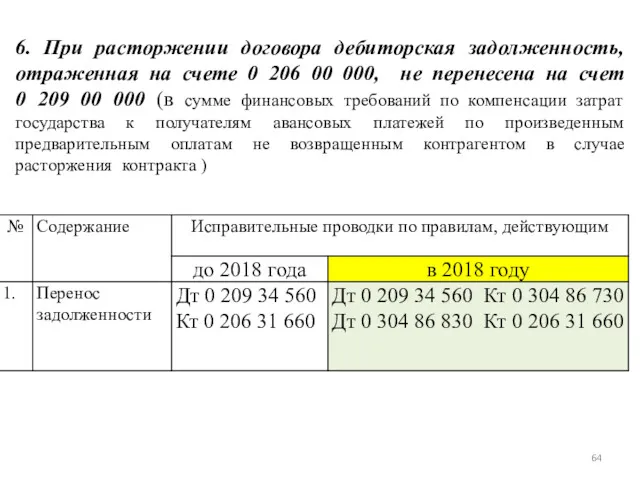

- 64. 6. При расторжении договора дебиторская задолженность, отраженная на счете 0 206 00 000, не перенесена на

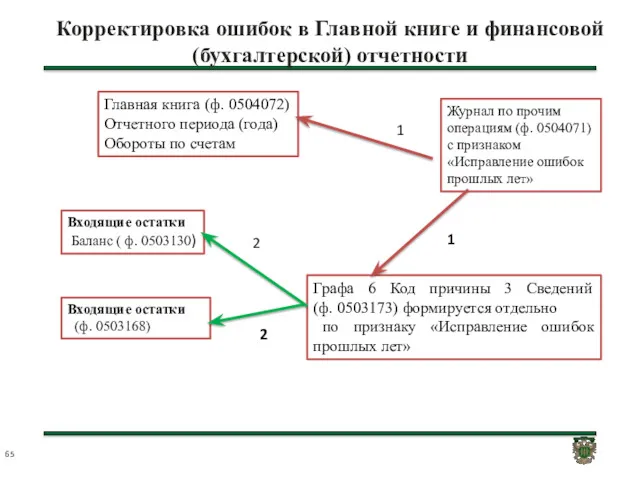

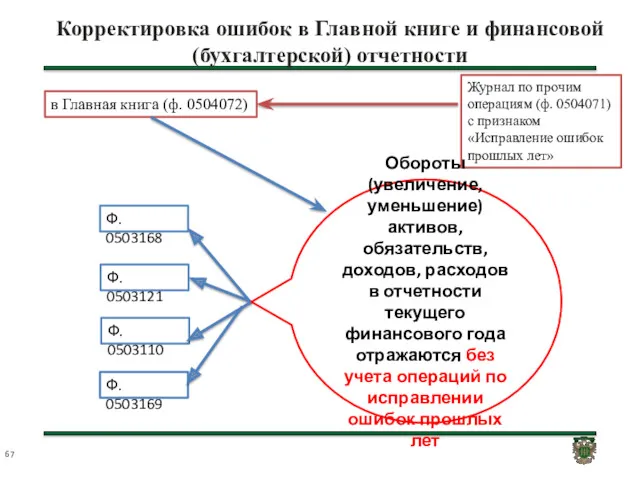

- 65. Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности Журнал по прочим операциям (ф. 0504071) с

- 66. Ф. 0503130 Входящие остатки, корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно

- 67. Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности Журнал по прочим операциям (ф. 0504071) с

- 68. Ф. 0503168 Входящие остатки, корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно

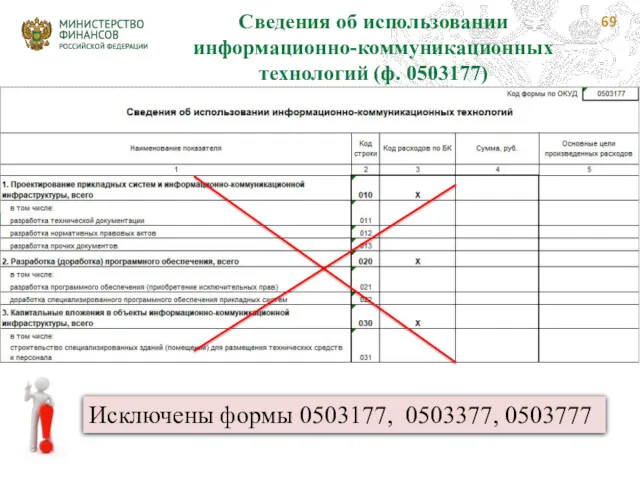

- 69. Сведения об использовании информационно-коммуникационных технологий (ф. 0503177) Исключены формы 0503177, 0503377, 0503777

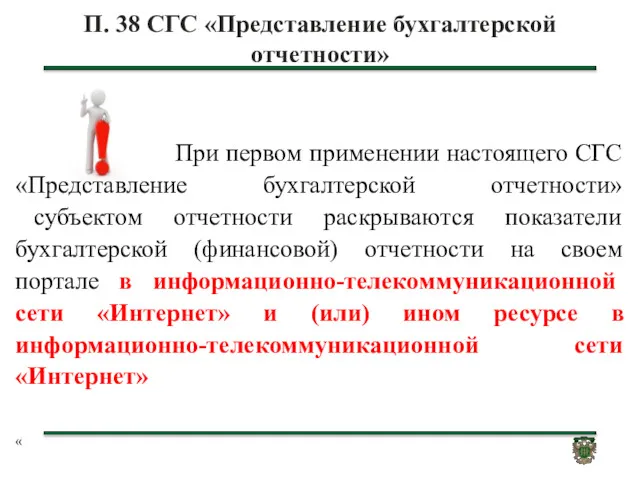

- 70. П. 38 СГС «Представление бухгалтерской отчетности» При первом применении настоящего СГС «Представление бухгалтерской отчетности» субъектом отчетности

- 72. Скачать презентацию

СЛАЙД

СЛАЙД

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

Инструкция № 157н

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования

Инструкция № 157н

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Основные мероприятия по формированию входящих остатков по объектам учета операционной аренды

Арендатор (пользователь) объектов учета операционной аренды формирует входящие остатки

в суммах прав

Арендатор (пользователь) объектов учета операционной аренды формирует входящие остатки

в суммах прав

Арендодатель (балансодержатель) объектов учета операционной аренды формирует входящие остатки

в ∑ расчетов

Арендодатель (балансодержатель) объектов учета операционной аренды формирует входящие остатки

в ∑ расчетов

Кроме того, субъекту учета необходимо проверить наличие информации о передаче

Кроме того, субъекту учета необходимо проверить наличие информации о передаче

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Основные мероприятия по формированию входящих остатков по объектам учета финансовой (неоперационной)

Арендодатель (балансодержатель) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

в ∑

Арендодатель (балансодержатель) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

в ∑

Арендатор (пользователь) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

Отражение

Арендатор (пользователь) объектов учета финансовой (неоперационной) аренды формирует входящие остатки

Отражение

Обесценение актива

Обесценение актива

Процесс обесценения

1. Определяем категорию к которой относится актив

ГДП

нГДП

2. Проверка наличия

Процесс обесценения

1. Определяем категорию к которой относится актив

ГДП

нГДП

2. Проверка наличия

Процедура тестирования на наличие обесценения

Проводит инвентаризационная комиссия в рамках инвентаризации в

Процедура тестирования на наличие обесценения

Проводит инвентаризационная комиссия в рамках инвентаризации в

()

Убыток от обесценения актива

единовременно признается в составе расходов

отчетного периода

Убыток от обесценения актива

единовременно признается в составе расходов

отчетного периода

Убыток от обесценения

≥

НУЛЮ

Минуса быть не может

Убыток от обесценения

≤

Остаточная стоимость

Убыток от обесценения

≥

НУЛЮ

Минуса быть не может

Убыток от обесценения

≤

Остаточная стоимость

По суммам убытка от обесценения актива, признанного или восстановленного в течение

По суммам убытка от обесценения актива, признанного или восстановленного в течение

СГС «Представление бухгалтерской отчетности»

Активы и обязательства

Долгосрочные (внеоборотные)

Краткосрочные (оборотные)

В Балансах

СГС «Представление бухгалтерской отчетности»

Активы и обязательства

Долгосрочные (внеоборотные)

Краткосрочные (оборотные)

В Балансах

Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному

Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Краткосрочные (оборотные) активы – выполнение одного из трех

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Краткосрочные (оборотные) активы – выполнение одного из трех

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные (оборотные) обязательства – выполнение одного из трех

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные (оборотные) обязательства – выполнение одного из трех

Краткосрочные и долгосрочные обязательства

Всегда краткосрочные обязательства

Начисленная заработная плата, депоненты, другие начисленные

Краткосрочные и долгосрочные обязательства

Всегда краткосрочные обязательства

Начисленная заработная плата, депоненты, другие начисленные

Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:

то что будет

Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:

то что будет

Изменения в Балансах

ф. 0503130 ф. 0503120 ф. 0503230 ф.0503320

ф.0503730

Изменения в Балансах

ф. 0503130 ф. 0503120 ф. 0503230 ф.0503320

ф.0503730

Долгосрочные (внеоборотные)

Ф. 0503130

Долгосрочные (внеоборотные)

Ф. 0503130

Ф. 0503130

Изменилась структура раскрытия информации , отраженной на счете 020100000

Ф. 0503130

Изменилась структура раскрытия информации , отраженной на счете 020100000

Ф. 0503130

Ф. 0503130

Показатели активов раскрываются в нетто-оценке, то есть за вычетом любой накопленной

Показатели активов раскрываются в нетто-оценке, то есть за вычетом любой накопленной

Ф. 0503130

Информация по дебиторской задолженности по доходам

Информация по дебиторской задолженности

Ф. 0503130

Информация по дебиторской задолженности по доходам

Информация по дебиторской задолженности

Ф. 0503130

Информация о кредиторской задолженности по доходам

Ф. 0503130

Информация о кредиторской задолженности по доходам

Ф. 0503730

Расчеты с учредителем

Ф. 0503730

Расчеты с учредителем

ф. 0503130

Без детализации

ф. 0503130

Без детализации

Ф. 0503168

Обесценение основных средств

Ф. 0503168

Обесценение основных средств

Ф. 0503168

Права пользования активами

Амортизация прав пользования активами

Ф. 0503168

Права пользования активами

Амортизация прав пользования активами

Ф. 0503168

Забалансовые счета

Ф. 0503168

Забалансовые счета

Ф. 0503768

Ф. 0503768

Ф. 0503768

Ф. 0503768

Ф. 0503168

Гр.11=гр.4+ гр.5-гр.8

Гр.11= гр.4+ гр.8

Гр.11= гр.4+гр.5+гр.8

Ф. 0503168

Гр.11=гр.4+ гр.5-гр.8

Гр.11= гр.4+ гр.8

Гр.11= гр.4+гр.5+гр.8

Ф. 0503768

Ф. 0503768

Существенность ошибок

Ошибки и искажения являются существенными, если показатели (аналитические показатели)

Существенность ошибок

Ошибки и искажения являются существенными, если показатели (аналитические показатели)

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

По решению субъекта учета

до подписания отчетности

после осуществления внутреннего

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

По решению субъекта учета

до подписания отчетности

после осуществления внутреннего

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

Предельная дата представления отчетности

Дата принятия отчетности

по решению уполномоченного

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

Предельная дата представления отчетности

Дата принятия отчетности

по решению уполномоченного

Дата принятия и утверждения

Дата принятия отчетности уполномоченным органом - дата проставления

Дата принятия и утверждения

Дата принятия отчетности уполномоченным органом - дата проставления

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Исправление ошибок

Бухгалтерская справка

Ошибка

Бухгалтерская справка

Наименование исправляемого регистра бухгалтерского учета (Журнала операций

Номер

Исправление ошибок

Бухгалтерская справка

Ошибка

Бухгалтерская справка

Наименование исправляемого регистра бухгалтерского учета (Журнала операций

Номер

В целях обособления операций, связанных с исправлением ошибок

В целях обособления операций, связанных с исправлением ошибок

Ф. 0503173

01 – реорганизация , изменение типа учреждения

02- внедрение ФСГС

03-

Ф. 0503173

01 – реорганизация , изменение типа учреждения

02- внедрение ФСГС

03-

01.1 – реорганизация

01.2 – ликвидация

01.3 – изменение типа учреждения

01.1 – реорганизация

01.2 – ликвидация

01.3 – изменение типа учреждения

ПРИМЕРЫ

исправления ошибок прошлых лет в 2018 году

ПРИМЕРЫ

исправления ошибок прошлых лет в 2018 году

1. В 2017 году ошибочно не провели списание материалов со счета

1. В 2017 году ошибочно не провели списание материалов со счета

3. Материальные запасы ошибочно приняты в состав основных средств в прошлые

3. Материальные запасы ошибочно приняты в состав основных средств в прошлые

4. В 2017 году в стоимость ОС ошибочно не включили расходы

4. В 2017 году в стоимость ОС ошибочно не включили расходы

5. Ошибочно отражено на счете 0 101 10 00 ОС –

5. Ошибочно отражено на счете 0 101 10 00 ОС –

6. При расторжении договора дебиторская задолженность, отраженная на счете 0 206

6. При расторжении договора дебиторская задолженность, отраженная на счете 0 206

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

Ф. 0503130

Входящие остатки, корректируются на величину изменений, отраженных в графе 6

Ф. 0503130

Входящие остатки, корректируются на величину изменений, отраженных в графе 6

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

Ф. 0503168

Входящие остатки, корректируются на величину изменений, отраженных в графе 6

Ф. 0503168

Входящие остатки, корректируются на величину изменений, отраженных в графе 6

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

Исключены формы 0503177, 0503377, 0503777

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

Исключены формы 0503177, 0503377, 0503777

П. 38 СГС «Представление бухгалтерской отчетности»

При первом применении настоящего СГС «Представление

П. 38 СГС «Представление бухгалтерской отчетности»

При первом применении настоящего СГС «Представление

Финансы. Введение

Финансы. Введение Европейский центральный банк. Его структура, задачи

Европейский центральный банк. Его структура, задачи Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Анализ прибыли и финансовых результатов

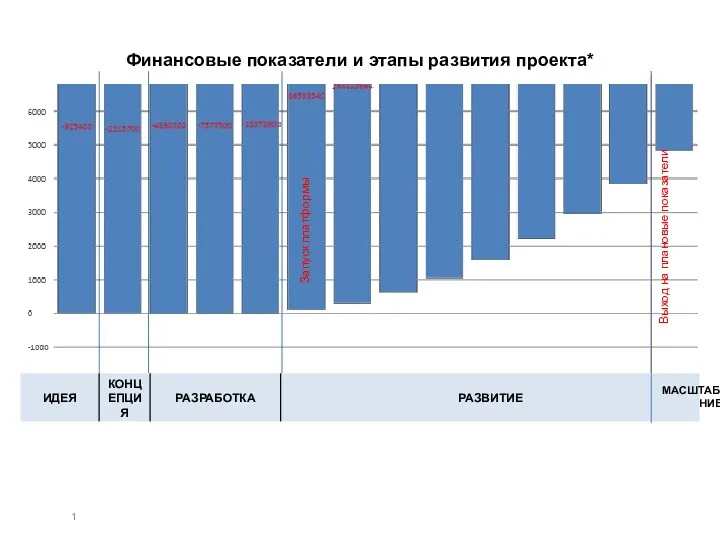

Анализ прибыли и финансовых результатов Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Основы вексельного обращения

Основы вексельного обращения Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Финансовый контроль

Финансовый контроль Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Плановая себестоимость продукции

Плановая себестоимость продукции Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Государственный бюджет и его структура

Государственный бюджет и его структура Бухгалтерский учет материалов

Бухгалтерский учет материалов Бюджетирование затрат на персонал

Бюджетирование затрат на персонал 17.1_Договор условного депонирования

17.1_Договор условного депонирования Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

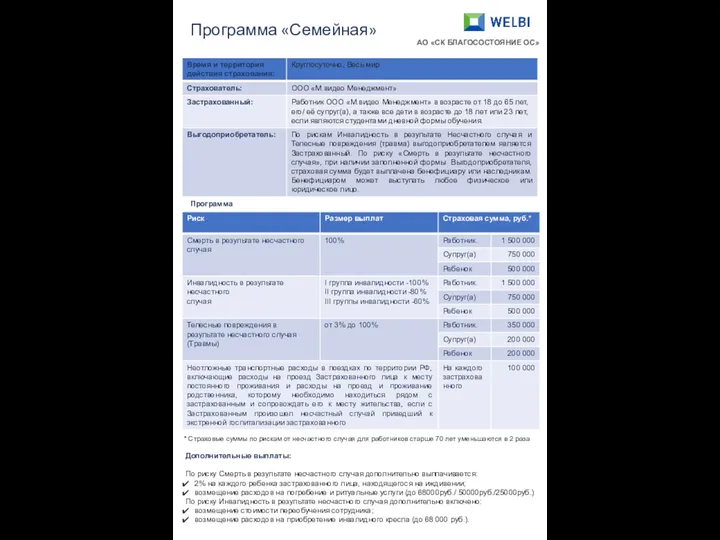

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Государственный и муниципальный финансовый контроль. Тема 2, тема 3

Государственный и муниципальный финансовый контроль. Тема 2, тема 3 Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация деятельности Центрального банка

Организация деятельности Центрального банка Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента