- Финансовые цели и финансовое планирование

Содержание

- 2. ВВЕДЕНИЕ В этом материале вместе с вымышленным героем мы пройдем все этапы долгосрочного финансового планирования: прогнозирование,

- 3. ЗАДАНИЕ 1 Ивану 25 лет, он закончил вуз, недавно вышел на работу (технолог на заводе). Зарплата

- 4. ПОЯСНЕНИЕ К ЗАДАНИЮ 1 У Ивана могут быть цели, связанные с: возможными изменениями в жизни :

- 5. ЗАДАНИЕ 2 Иван решил составить список своих целей: a) Отпраздновать свадьбу b) Отдохнуть в санатории c)

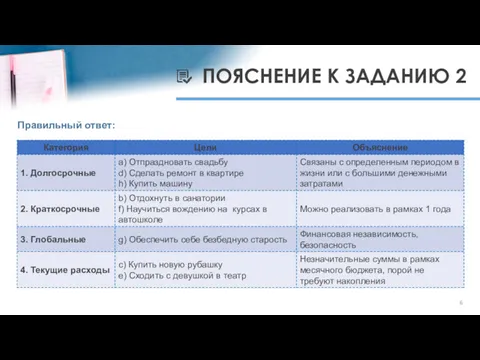

- 6. ПОЯСНЕНИЕ К ЗАДАНИЮ 2 Правильный ответ:

- 7. ЗАДАНИЕ 3 Иван решил, что про глобальные цели пока задумываться рано и надо начать работу над

- 8. ПОЯСНЕНИЕ К ЗАДАНИЮ 3 Ивану рано предпринимать какие-то действия, пока не продуман финансовый план. На этом

- 9. КОНКРЕТИЗАЦИЯ ФИНАНСОВЫХ ЦЕЛЕЙ Для определения стоимости своих долгосрочных целей Ивану следует: Конкретизировать цели (выбрать модель автомобиля,

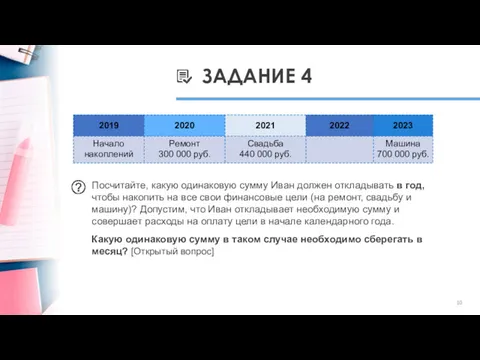

- 10. ЗАДАНИЕ 4 Посчитайте, какую одинаковую сумму Иван должен откладывать в год, чтобы накопить на все свои

- 11. ПОЯСНЕНИЕ К ЗАДАНИЮ 4 Правильный ответ: 30 000 За четыре года Ивану потребуется скопить 1 440

- 12. «Где же мне взять столько денег? Ведь за этот месяц мне удалось скопить только 5 000

- 13. ЗАДАНИЕ 5 Иван решил обдумать, какие у него есть возможности для увеличения дохода в ближайшей перспективе.

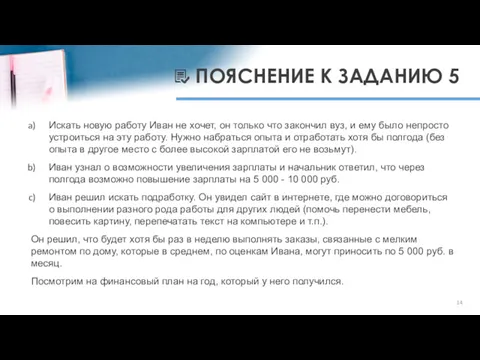

- 14. ПОЯСНЕНИЕ К ЗАДАНИЮ 5 Искать новую работу Иван не хочет, он только что закончил вуз, и

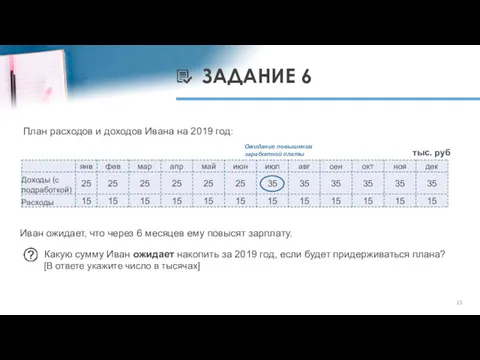

- 15. План расходов и доходов Ивана на 2019 год: Иван ожидает, что через 6 месяцев ему повысят

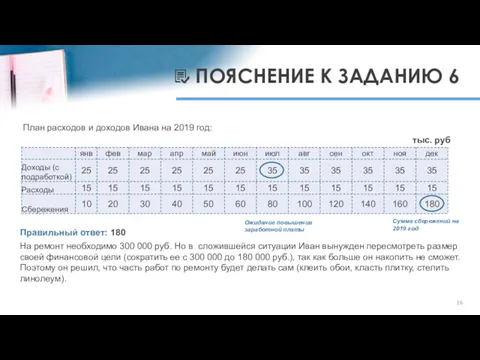

- 16. План расходов и доходов Ивана на 2019 год: Правильный ответ: 180 На ремонт необходимо 300 000

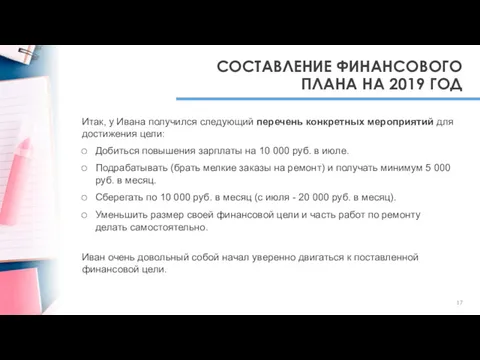

- 17. Итак, у Ивана получился следующий перечень конкретных мероприятий для достижения цели: Добиться повышения зарплаты на 10

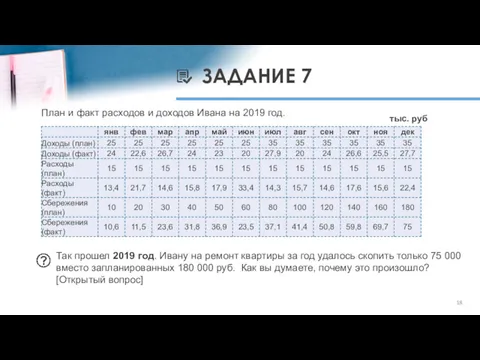

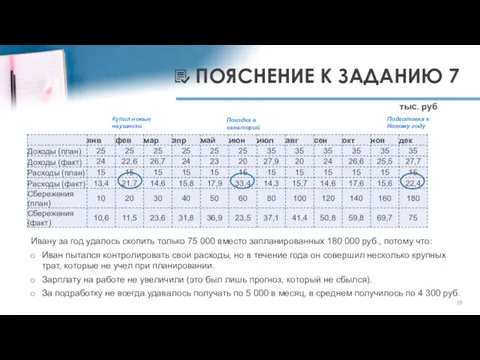

- 18. ЗАДАНИЕ 7 Так прошел 2019 год. Ивану на ремонт квартиры за год удалось скопить только 75

- 19. Ивану за год удалось скопить только 75 000 вместо запланированных 180 000 руб., потому что: Иван

- 20. ЗАДАНИЕ 8 Что бы вы посоветовали делать Ивану дальше? [Несколько вариантов ответа] a) Оставить все как

- 21. ПОЯСНЕНИЕ К ЗАДАНИЮ 8 а) Оставлять все как есть сейчас нельзя, ведь тогда финансовая цель будет

- 22. Ивану осталось накопить 105 000 руб., он запланировал накопить эту сумму через полгода (начать ремонт в

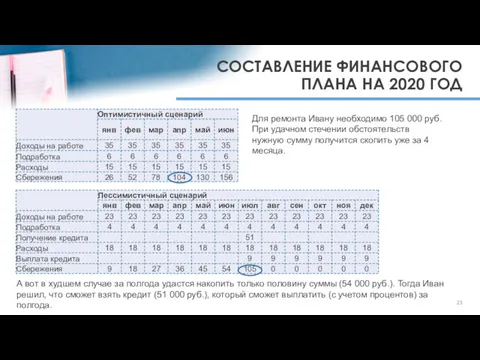

- 23. СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА НА 2020 ГОД Для ремонта Ивану необходимо 105 000 руб. При удачном стечении

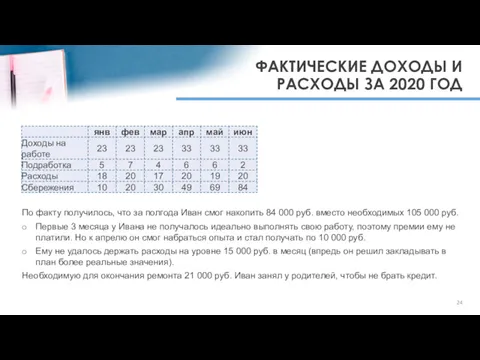

- 24. ФАКТИЧЕСКИЕ ДОХОДЫ И РАСХОДЫ ЗА 2020 ГОД По факту получилось, что за полгода Иван смог накопить

- 25. ПОДВЕДЕМ ИТОГИ Как мы видим, долгосрочное планирование – это не «волшебная таблетка», которая поможет достичь всех

- 27. Скачать презентацию

ВВЕДЕНИЕ

В этом материале вместе с вымышленным героем мы пройдем все этапы

ВВЕДЕНИЕ

В этом материале вместе с вымышленным героем мы пройдем все этапы

ЗАДАНИЕ 1

Ивану 25 лет, он закончил вуз, недавно вышел на работу

ЗАДАНИЕ 1

Ивану 25 лет, он закончил вуз, недавно вышел на работу

ПОЯСНЕНИЕ К ЗАДАНИЮ 1

У Ивана могут быть цели, связанные с:

возможными изменениями

ПОЯСНЕНИЕ К ЗАДАНИЮ 1

У Ивана могут быть цели, связанные с:

возможными изменениями

ЗАДАНИЕ 2

Иван решил составить список своих целей:

a) Отпраздновать свадьбу

b) Отдохнуть в

ЗАДАНИЕ 2

Иван решил составить список своих целей:

a) Отпраздновать свадьбу

b) Отдохнуть в

ПОЯСНЕНИЕ К ЗАДАНИЮ 2

Правильный ответ:

ПОЯСНЕНИЕ К ЗАДАНИЮ 2

Правильный ответ:

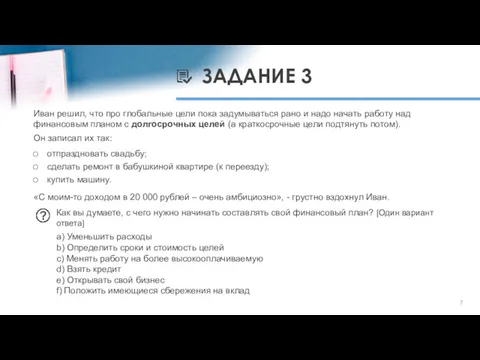

ЗАДАНИЕ 3

Иван решил, что про глобальные цели пока задумываться рано и

ЗАДАНИЕ 3

Иван решил, что про глобальные цели пока задумываться рано и

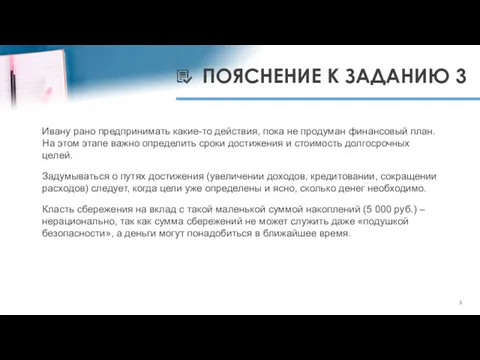

ПОЯСНЕНИЕ К ЗАДАНИЮ 3

Ивану рано предпринимать какие-то действия, пока не продуман

ПОЯСНЕНИЕ К ЗАДАНИЮ 3

Ивану рано предпринимать какие-то действия, пока не продуман

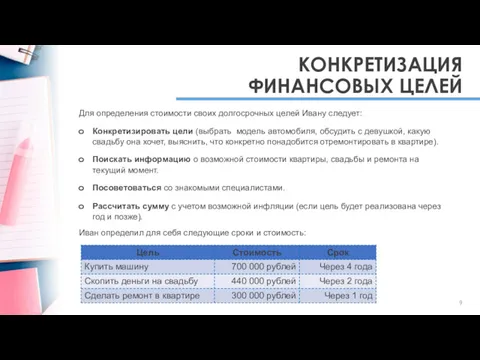

КОНКРЕТИЗАЦИЯ ФИНАНСОВЫХ ЦЕЛЕЙ

Для определения стоимости своих долгосрочных целей Ивану следует:

Конкретизировать цели

КОНКРЕТИЗАЦИЯ ФИНАНСОВЫХ ЦЕЛЕЙ

Для определения стоимости своих долгосрочных целей Ивану следует:

Конкретизировать цели

ЗАДАНИЕ 4

Посчитайте, какую одинаковую сумму Иван должен откладывать в год, чтобы

ЗАДАНИЕ 4

Посчитайте, какую одинаковую сумму Иван должен откладывать в год, чтобы

ПОЯСНЕНИЕ К ЗАДАНИЮ 4

Правильный ответ: 30 000

За четыре года Ивану потребуется

ПОЯСНЕНИЕ К ЗАДАНИЮ 4

Правильный ответ: 30 000

За четыре года Ивану потребуется

«Где же мне взять столько денег? Ведь за этот месяц мне

«Где же мне взять столько денег? Ведь за этот месяц мне

ЗАДАНИЕ 5

Иван решил обдумать, какие у него есть возможности для увеличения

ЗАДАНИЕ 5

Иван решил обдумать, какие у него есть возможности для увеличения

ПОЯСНЕНИЕ К ЗАДАНИЮ 5

Искать новую работу Иван не хочет, он только

ПОЯСНЕНИЕ К ЗАДАНИЮ 5

Искать новую работу Иван не хочет, он только

План расходов и доходов Ивана на 2019 год:

Иван ожидает, что через

План расходов и доходов Ивана на 2019 год:

Иван ожидает, что через

План расходов и доходов Ивана на 2019 год:

Правильный ответ: 180

На

План расходов и доходов Ивана на 2019 год:

Правильный ответ: 180

На

Итак, у Ивана получился следующий перечень конкретных мероприятий для достижения цели:

Добиться

Итак, у Ивана получился следующий перечень конкретных мероприятий для достижения цели:

Добиться

ЗАДАНИЕ 7

Так прошел 2019 год. Ивану на ремонт квартиры за год

ЗАДАНИЕ 7

Так прошел 2019 год. Ивану на ремонт квартиры за год

Ивану за год удалось скопить только 75 000 вместо запланированных 180

Ивану за год удалось скопить только 75 000 вместо запланированных 180

ЗАДАНИЕ 8

Что бы вы посоветовали делать Ивану дальше? [Несколько вариантов ответа]

a)

ЗАДАНИЕ 8

Что бы вы посоветовали делать Ивану дальше? [Несколько вариантов ответа]

a)

ПОЯСНЕНИЕ К ЗАДАНИЮ 8

а) Оставлять все как есть сейчас нельзя, ведь

ПОЯСНЕНИЕ К ЗАДАНИЮ 8

а) Оставлять все как есть сейчас нельзя, ведь

Ивану осталось накопить 105 000 руб., он запланировал накопить эту сумму

Ивану осталось накопить 105 000 руб., он запланировал накопить эту сумму

СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА НА 2020 ГОД

Для ремонта Ивану необходимо 105 000 руб.

СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА НА 2020 ГОД

Для ремонта Ивану необходимо 105 000 руб.

ФАКТИЧЕСКИЕ ДОХОДЫ И РАСХОДЫ ЗА 2020 ГОД

По факту получилось, что за

ФАКТИЧЕСКИЕ ДОХОДЫ И РАСХОДЫ ЗА 2020 ГОД

По факту получилось, что за

ПОДВЕДЕМ ИТОГИ

Как мы видим, долгосрочное планирование – это не «волшебная таблетка»,

ПОДВЕДЕМ ИТОГИ

Как мы видим, долгосрочное планирование – это не «волшебная таблетка»,

Операции банка с платежными картами

Операции банка с платежными картами ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ

ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ Әлуетті банкроттықты бағалау. Қаржылық талдау

Әлуетті банкроттықты бағалау. Қаржылық талдау The Capital Asset Pricing Model (CAPM). Corporate Finance

The Capital Asset Pricing Model (CAPM). Corporate Finance Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Итоговые формулы. Простые проценты

Итоговые формулы. Простые проценты Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Новое в налоговом законодательстве

Новое в налоговом законодательстве Акции. Сущность, классификация, инвестиционные характеристики

Акции. Сущность, классификация, инвестиционные характеристики Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Приоритетный проект. Государственная программа Доступная среда

Приоритетный проект. Государственная программа Доступная среда Деньги разных стран мира

Деньги разных стран мира Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Кредитный процесс

Кредитный процесс Деньги в нашей жизни

Деньги в нашей жизни Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Учет и анализ затрат в Рогачевагрохимсервис

Учет и анализ затрат в Рогачевагрохимсервис Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Внебюджетные фонды

Внебюджетные фонды Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля

Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Наш розумний дім

Наш розумний дім