- Затраты на производство и реализацию продукции и их финансирование

Содержание

- 2. Вопросы: Общая характеристика затрат корпораций. Затраты на производство и реализацию продукции (работ, услуг) и пути их

- 3. 1. Общая характеристика затрат корпорации В процессе хозяйственной деятельности организации (предприятия) производят комплекс денежных и иных

- 4. По экономическому содержанию и назначению затраты и расходы объединяются в несколько групп: на воспроизводство основного и

- 5. В зависимости от принимаемых решений затраты подразделяют на: вмененные (обязательные) и альтернативные (возможные с точки зрения

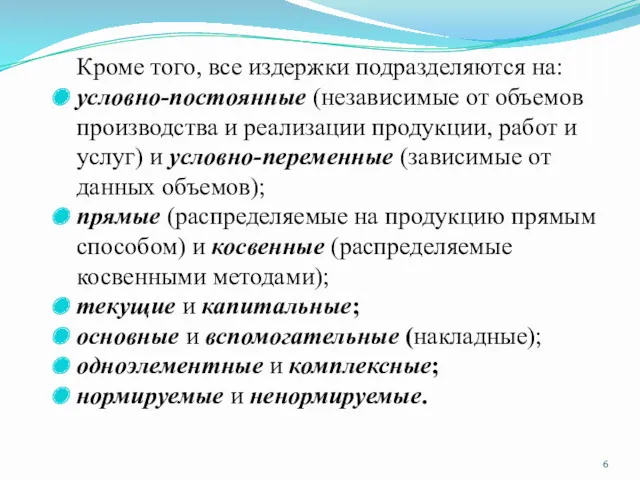

- 6. Кроме того, все издержки подразделяются на: условно-постоянные (независимые от объемов производства и реализации продукции, работ и

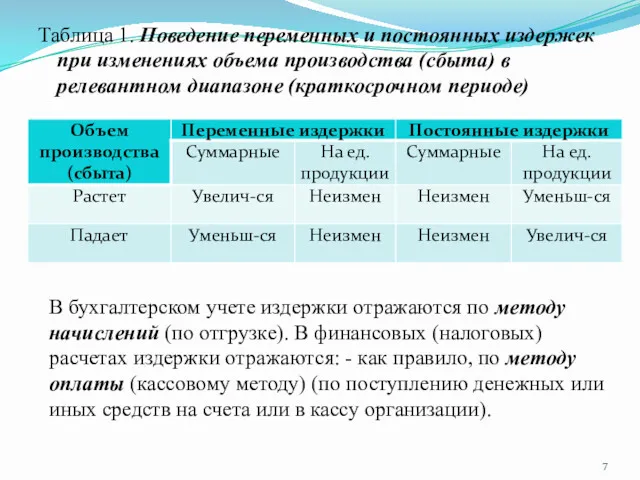

- 7. Таблица 1. Поведение переменных и постоянных издержек при изменениях объема производства (сбыта) в релевантном диапазоне (краткосрочном

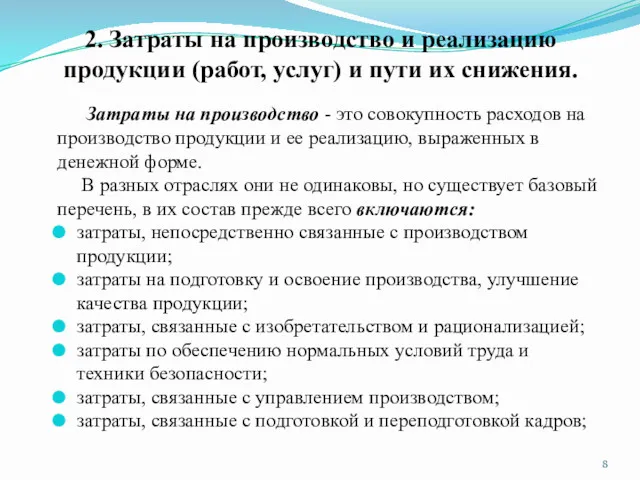

- 8. 2. Затраты на производство и реализацию продукции (работ, услуг) и пути их снижения. Затраты на производство

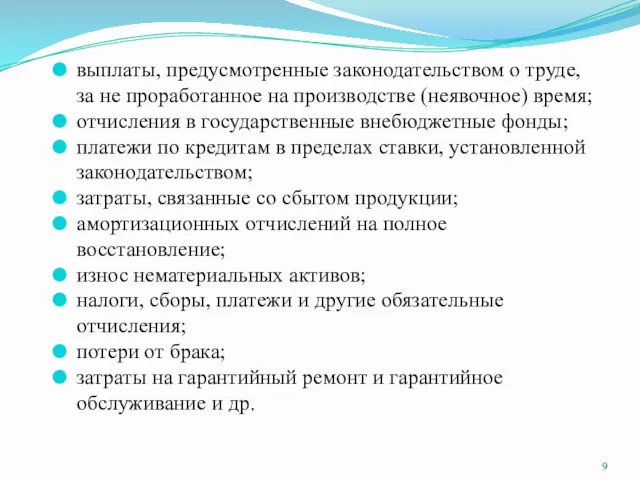

- 9. выплаты, предусмотренные законодательством о труде, за не проработанное на производстве (неявочное) время; отчисления в государственные внебюджетные

- 10. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- 11. Прямые затраты — часть расходов предприятия на производство продукции, которые непосредственно связаны с процессом изготовления продукции

- 12. Косвенные затраты — затраты, которые, в отличие от прямых затрат, не могут быть напрямую отнесены на

- 13. Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых затрат директ-костинг, которую называют еще

- 14. Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента выпускаемой продукции; определение цены на

- 15. Известно, что для целей управления прибылью и себестоимостью затраты классифицируются по различным признакам. Сущностью системы директ-костинг

- 16. К постоянным принято относить такие затраты, величина которых не меняется с изменением объема производства, например арендная

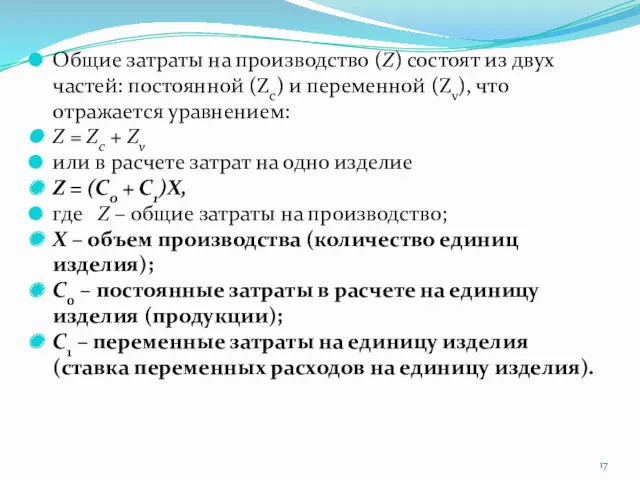

- 17. Общие затраты на производство (Z) состоят из двух частей: постоянной (Zc) и переменной (Zv), что отражается

- 18. Себестоимость продукции - экономическая категория, отражающая все расходы предприятия, связанные с производством и реализацией определенного объема

- 19. Себестоимость рассчитывается на предприятии в несколько этапов. На первом этапе определяются затраты, связанные только с производством

- 20. Кроме производственных расходов, в полную себестоимость товарной продукции включаются внеnроизводственные расходы - расходы, связанные с реализацией

- 21. 3. Содержание операционного анализа Операционный анализ - CVP-анализ или модель «затраты – объем продаж - прибыль»

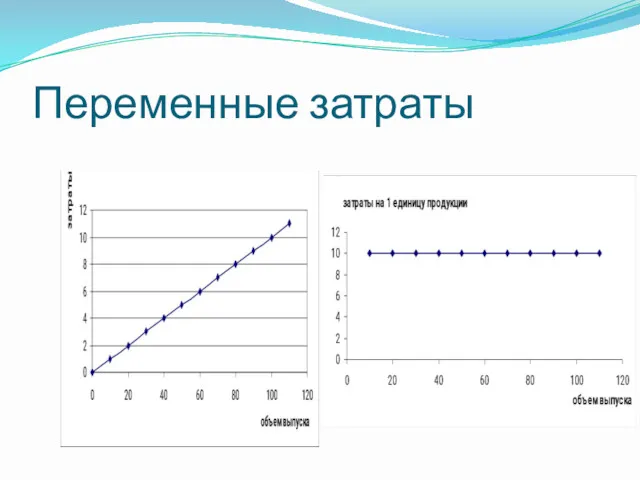

- 22. Переменные затраты прямо и непосредственно зависят от деловой активности хозяйствующего субъекта. Переменные затраты изменяются пропорционально изменению

- 23. Переменные затраты

- 24. Переменные затраты Сырье Материалы Топливо и энергия на технологические нужды Сдельная оплата труда Комиссионные расходы

- 25. Постоянные затраты Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности и на определенном

- 26. Постоянные затраты

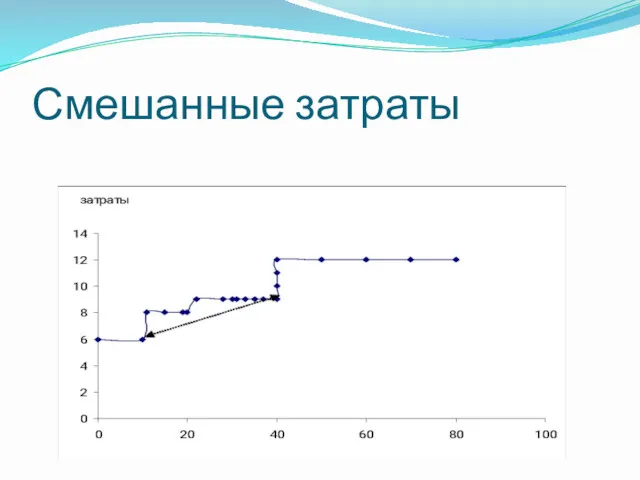

- 27. Смешанные затраты Состоят из переменной и постоянной частей. Коммунальные услуги Расходы на ремонт и обслуживание оборудования

- 28. Смешанные затраты

- 29. Метод максимума и минимума - метод разделения смешанных затрат на постоянные и переменные составляющие. Суть метода

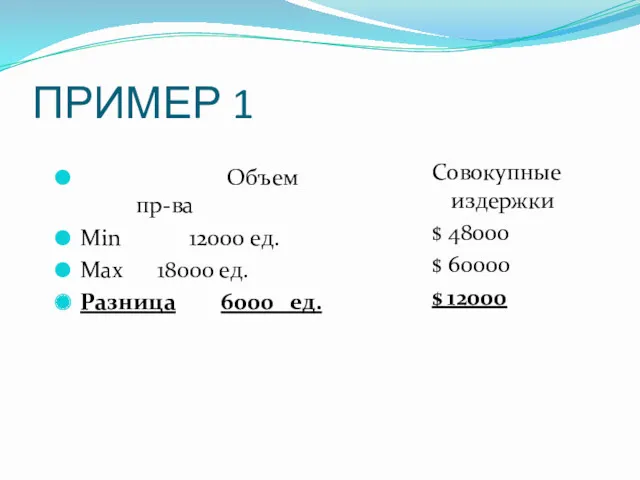

- 30. ПРИМЕР 1 Объем пр-ва Min 12000 ед. Max 18000 ед. Разница 6000 ед. Совокупные издержки $

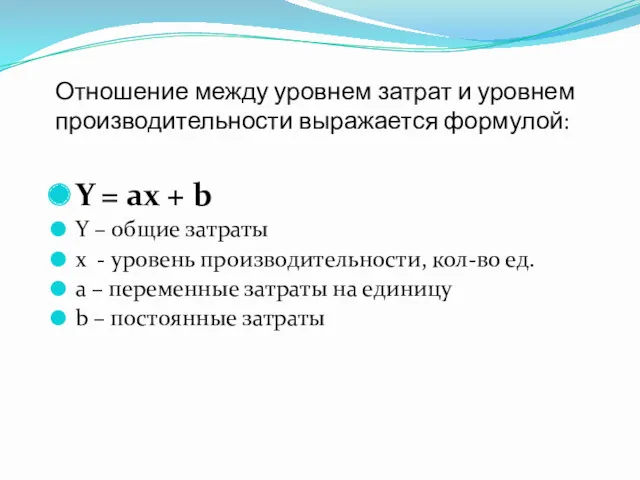

- 31. Отношение между уровнем затрат и уровнем производительности выражается формулой: Y = ax + b Y –

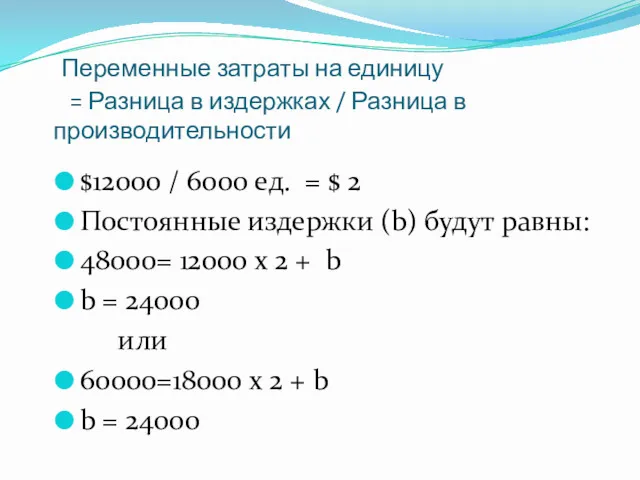

- 32. Переменные затраты на единицу = Разница в издержках / Разница в производительности $12000 / 6000 ед.

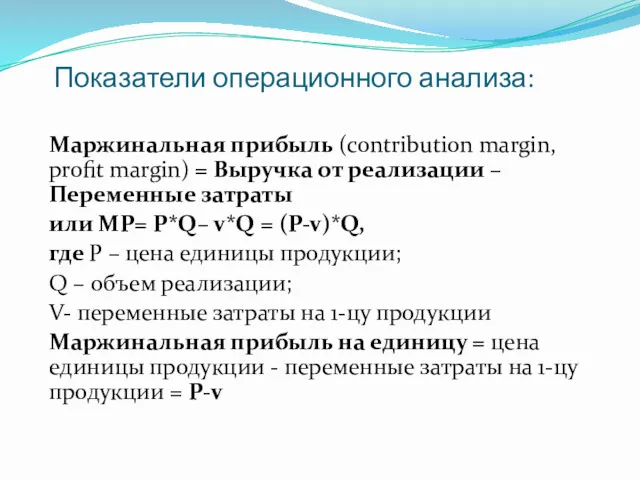

- 33. Показатели операционного анализа: Маржинальная прибыль (contribution margin, profit margin) = Выручка от реализации – Переменные затраты

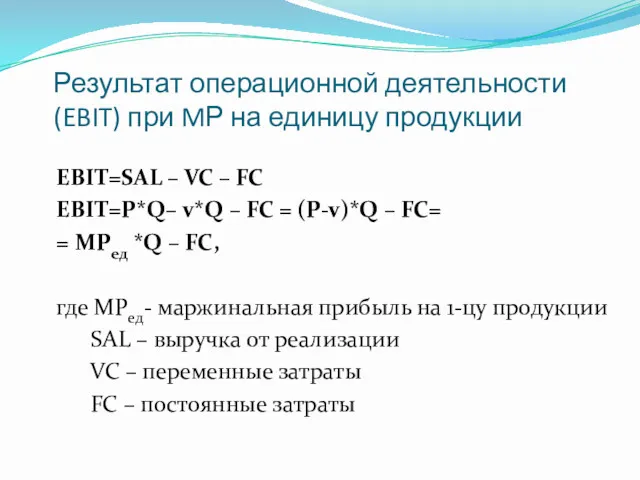

- 34. Результат операционной деятельности (EBIT) при MР на единицу продукции EBIT=SAL – VC – FC EBIT=P*Q– v*Q

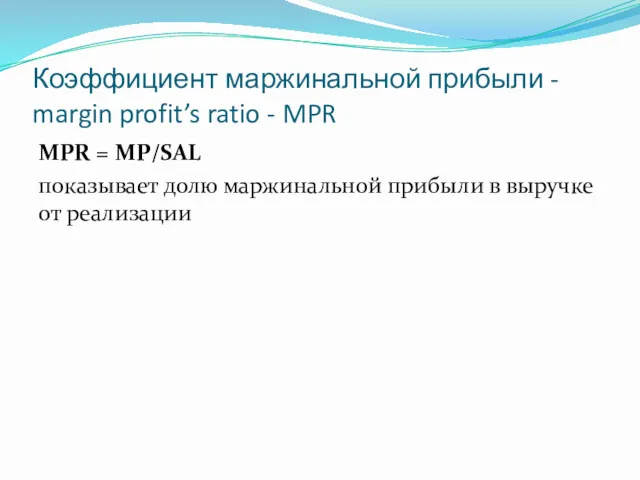

- 35. Коэффициент маржинальной прибыли - margin profit’s ratio - MPR MPR = MP/SAL показывает долю маржинальной прибыли

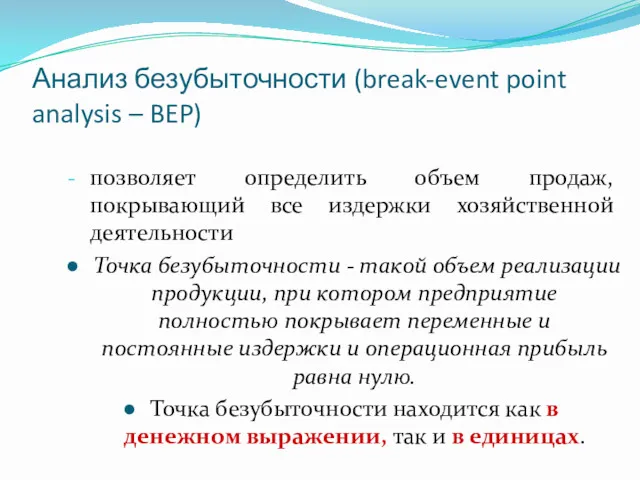

- 36. Анализ безубыточности (break-event point analysis – BEP) позволяет определить объем продаж, покрывающий все издержки хозяйственной деятельности

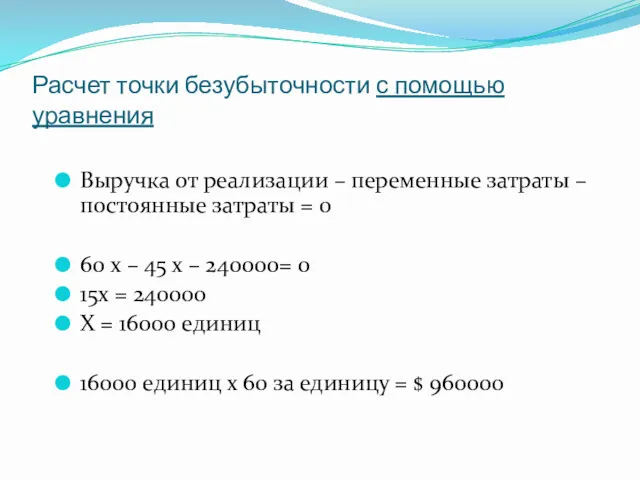

- 37. Расчет точки безубыточности с помощью уравнения Выручка от реализации – переменные затраты – постоянные затраты =

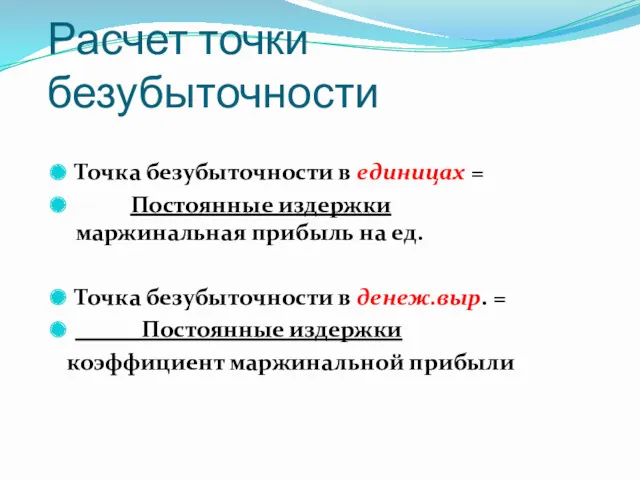

- 38. Расчет точки безубыточности Точка безубыточности в единицах = Постоянные издержки маржинальная прибыль на ед. Точка безубыточности

- 40. Скачать презентацию

Вопросы:

Общая характеристика затрат корпораций.

Затраты на производство и реализацию продукции (работ, услуг)

Вопросы:

Общая характеристика затрат корпораций.

Затраты на производство и реализацию продукции (работ, услуг)

1. Общая характеристика затрат корпорации

В процессе хозяйственной деятельности организации (предприятия)

1. Общая характеристика затрат корпорации

В процессе хозяйственной деятельности организации (предприятия)

По экономическому содержанию и назначению затраты и расходы объединяются в несколько

По экономическому содержанию и назначению затраты и расходы объединяются в несколько

В зависимости от принимаемых решений затраты подразделяют на:

вмененные (обязательные) и

В зависимости от принимаемых решений затраты подразделяют на:

вмененные (обязательные) и

Кроме того, все издержки подразделяются на:

условно-постоянные (независимые от объемов производства и

Кроме того, все издержки подразделяются на:

условно-постоянные (независимые от объемов производства и

Таблица 1. Поведение переменных и постоянных издержек при изменениях объема производства

Таблица 1. Поведение переменных и постоянных издержек при изменениях объема производства

2. Затраты на производство и реализацию продукции (работ, услуг) и пути

2. Затраты на производство и реализацию продукции (работ, услуг) и пути

выплаты, предусмотренные законодательством о труде, за не проработанное на производстве (неявочное)

выплаты, предусмотренные законодательством о труде, за не проработанное на производстве (неявочное)

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их

Прямые затраты — часть расходов предприятия на производство продукции, которые непосредственно связаны

Прямые затраты — часть расходов предприятия на производство продукции, которые непосредственно связаны

Косвенные затраты — затраты, которые, в отличие от прямых затрат, не могут быть

Косвенные затраты — затраты, которые, в отличие от прямых затрат, не могут быть

Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых

Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых

Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента

Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента

Известно, что для целей управления прибылью и себестоимостью затраты классифицируются по

Известно, что для целей управления прибылью и себестоимостью затраты классифицируются по

К постоянным принято относить такие затраты, величина которых не меняется с

К постоянным принято относить такие затраты, величина которых не меняется с

Общие затраты на производство (Z) состоят из двух частей: постоянной (Zc)

Общие затраты на производство (Z) состоят из двух частей: постоянной (Zc)

Себестоимость продукции - экономическая категория, отражающая все расходы предприятия, связанные с

Себестоимость продукции - экономическая категория, отражающая все расходы предприятия, связанные с

Себестоимость рассчитывается на предприятии в несколько этапов.

На первом этапе определяются

Себестоимость рассчитывается на предприятии в несколько этапов.

На первом этапе определяются

Кроме производственных расходов, в полную себестоимость товарной продукции включаются внеnроизводственные расходы

Кроме производственных расходов, в полную себестоимость товарной продукции включаются внеnроизводственные расходы

3. Содержание операционного анализа

Операционный анализ - CVP-анализ или модель «затраты –

3. Содержание операционного анализа

Операционный анализ - CVP-анализ или модель «затраты –

Переменные затраты

прямо и непосредственно зависят от деловой активности хозяйствующего субъекта.

Переменные затраты

Переменные затраты

прямо и непосредственно зависят от деловой активности хозяйствующего субъекта.

Переменные затраты

Переменные затраты

Переменные затраты

Переменные затраты

Сырье

Материалы

Топливо и энергия на технологические нужды

Сдельная оплата труда

Комиссионные расходы

Переменные затраты

Сырье

Материалы

Топливо и энергия на технологические нужды

Сдельная оплата труда

Комиссионные расходы

Постоянные затраты

Постоянные затраты остаются одинаковыми независимо от объема в данной области

Постоянные затраты

Постоянные затраты остаются одинаковыми независимо от объема в данной области

Постоянные затраты

Постоянные затраты

Смешанные затраты

Состоят из переменной и постоянной частей.

Коммунальные услуги

Расходы на ремонт и

Смешанные затраты

Состоят из переменной и постоянной частей.

Коммунальные услуги

Расходы на ремонт и

Смешанные затраты

Смешанные затраты

Метод максимума и минимума

- метод разделения смешанных затрат на постоянные и

Метод максимума и минимума

- метод разделения смешанных затрат на постоянные и

ПРИМЕР 1

Объем пр-ва

Min 12000 ед.

Max 18000 ед.

Разница 6000 ед.

Совокупные издержки

$ 48000

$

ПРИМЕР 1

Объем пр-ва

Min 12000 ед.

Max 18000 ед.

Разница 6000 ед.

Совокупные издержки

$ 48000

$

Отношение между уровнем затрат и уровнем производительности выражается формулой:

Y = ax

Отношение между уровнем затрат и уровнем производительности выражается формулой:

Y = ax

Переменные затраты на единицу = Разница в издержках / Разница

Переменные затраты на единицу = Разница в издержках / Разница

Показатели операционного анализа:

Маржинальная прибыль (contribution margin, profit margin) = Выручка от

Показатели операционного анализа:

Маржинальная прибыль (contribution margin, profit margin) = Выручка от

Результат операционной деятельности (EBIT) при MР на единицу продукции

EBIT=SAL – VC

Результат операционной деятельности (EBIT) при MР на единицу продукции

EBIT=SAL – VC

Коэффициент маржинальной прибыли - margin profit’s ratio - MPR

MPR = MP/SAL

показывает

Коэффициент маржинальной прибыли - margin profit’s ratio - MPR

MPR = MP/SAL

показывает

Анализ безубыточности (break-event point analysis – BEP)

позволяет определить объем продаж, покрывающий

Анализ безубыточности (break-event point analysis – BEP)

позволяет определить объем продаж, покрывающий

Расчет точки безубыточности с помощью уравнения

Выручка от реализации – переменные затраты

Расчет точки безубыточности с помощью уравнения

Выручка от реализации – переменные затраты

Расчет точки безубыточности

Точка безубыточности в единицах =

Постоянные издержки маржинальная прибыль

Расчет точки безубыточности

Точка безубыточности в единицах =

Постоянные издержки маржинальная прибыль

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa