- Основы бухгалтерского учета

Содержание

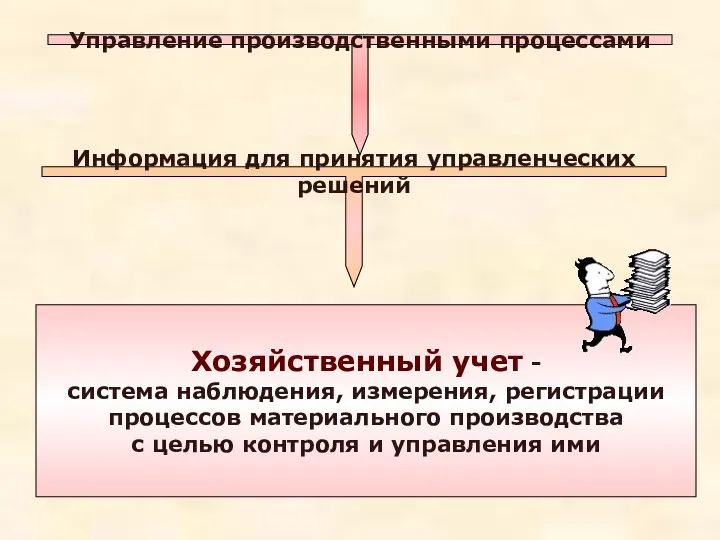

- 2. Управление производственными процессами Информация для принятия управленческих решений Хозяйственный учет - система наблюдения, измерения, регистрации процессов

- 3. Виды учета

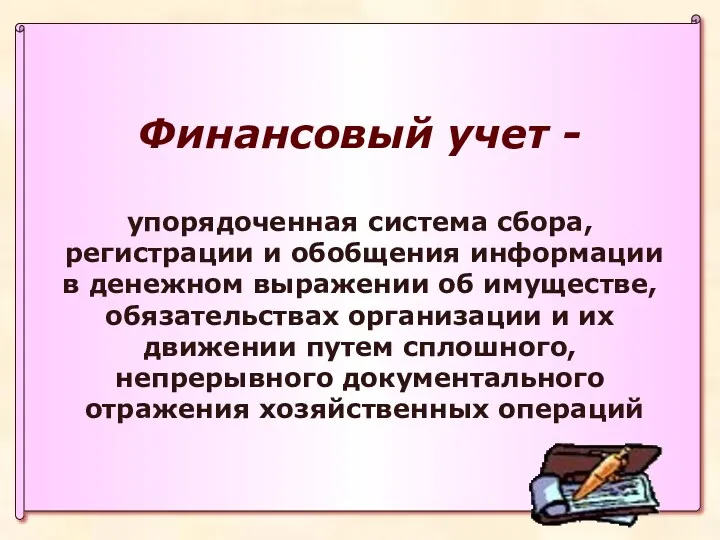

- 4. Финансовый учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах

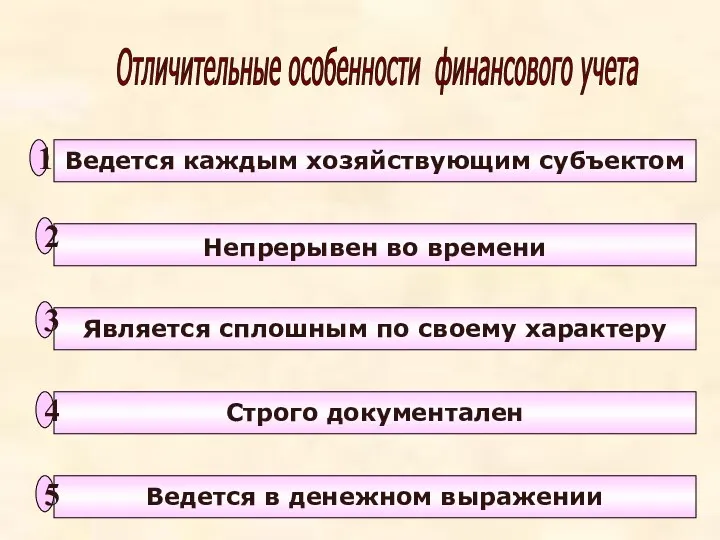

- 5. Ведется каждым хозяйствующим субъектом Непрерывен во времени Является сплошным по своему характеру Строго документален Ведется в

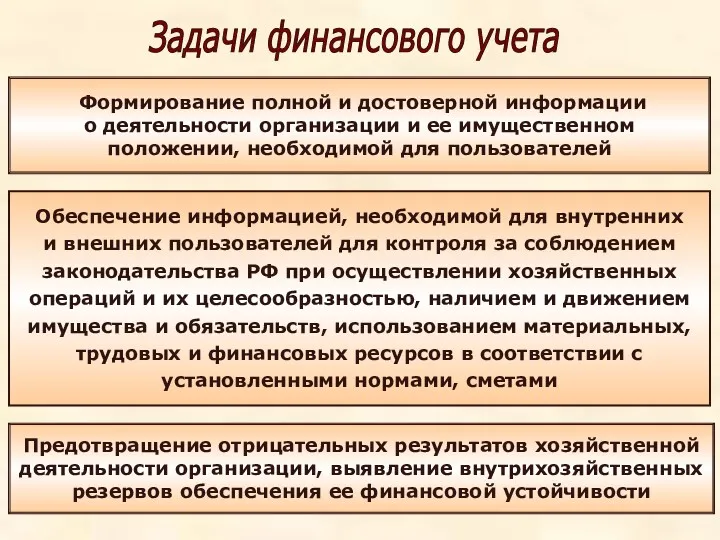

- 6. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой для пользователей Обеспечение

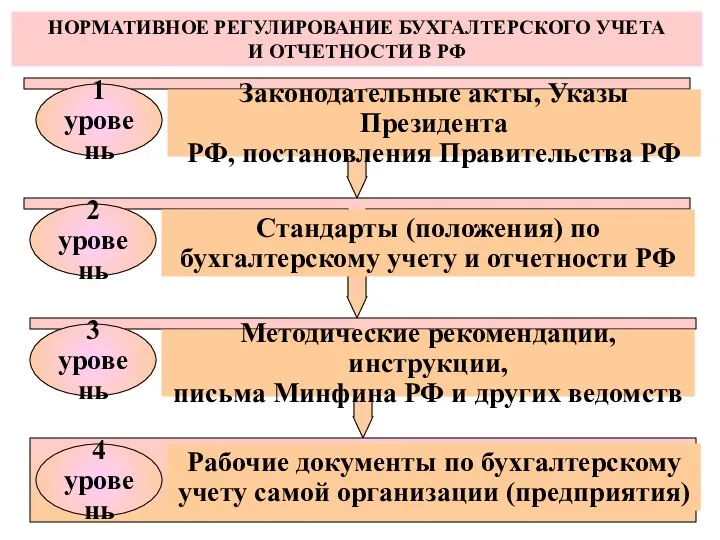

- 8. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РФ 1 уровень 2 уровень 3 уровень 4 уровень

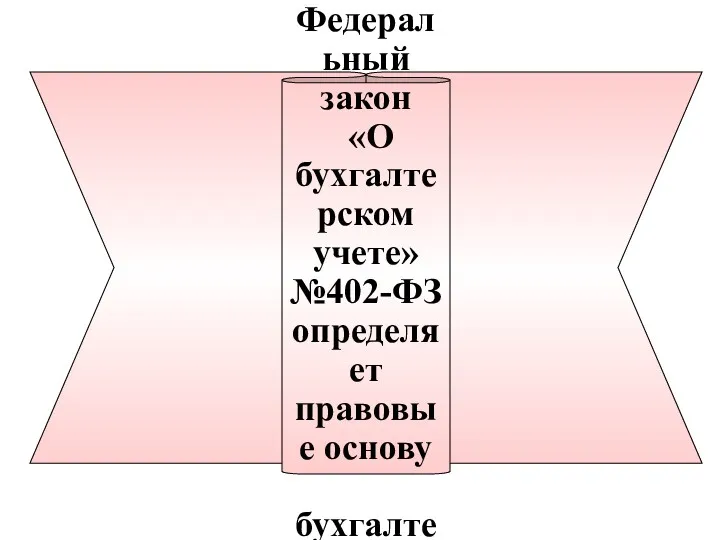

- 9. Основной документ первого уровня - Федеральный закон «О бухгалтерском учете» №402-ФЗ определяет правовые основу бухгалтерского учета,

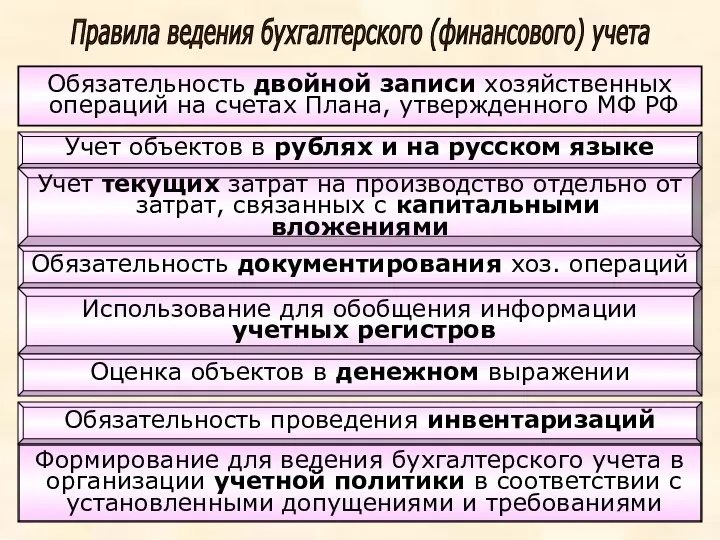

- 10. Обязательность двойной записи хозяйственных операций на счетах Плана, утвержденного МФ РФ Учет объектов в рублях и

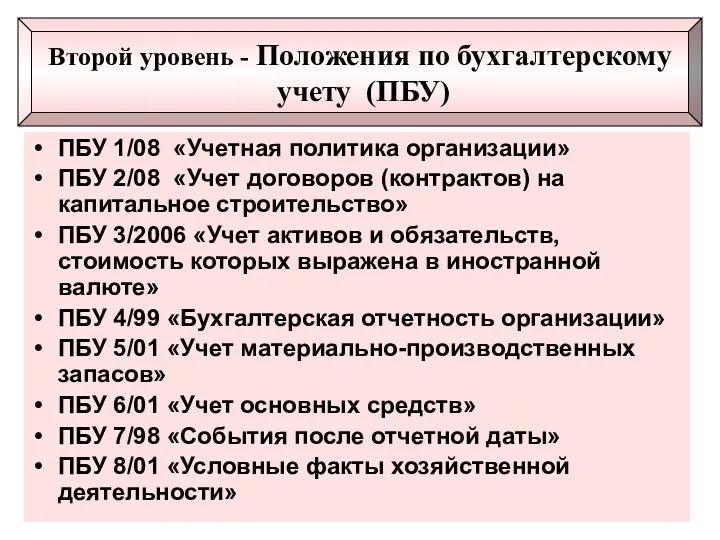

- 11. ПБУ 1/08 «Учетная политика организации» ПБУ 2/08 «Учет договоров (контрактов) на капитальное строительство» ПБУ 3/2006 «Учет

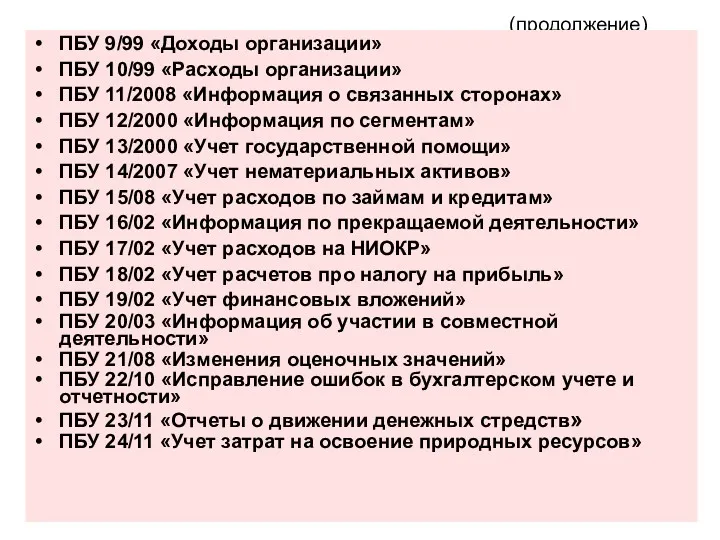

- 12. (продолжение) ПБУ 9/99 «Доходы организации» ПБУ 10/99 «Расходы организации» ПБУ 11/2008 «Информация о связанных сторонах» ПБУ

- 13. Производственно-хозяйственная деятельность организации Предмет бухгалтерского (финансового) учета

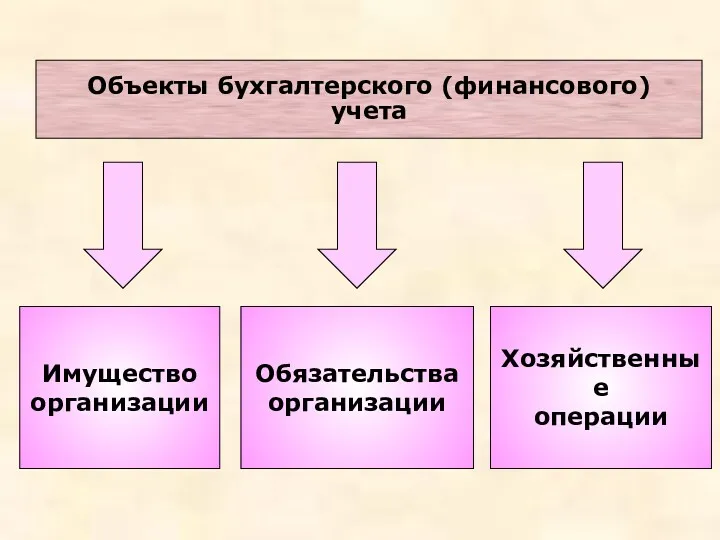

- 14. Имущество организации Обязательства организации Хозяйственные операции Объекты бухгалтерского (финансового) учета

- 15. Имущество организации Основные средства Материальные оборотные средства Нематериальные активы Денежные средства Капитальные вложения Краткосрочные финансовые вложения

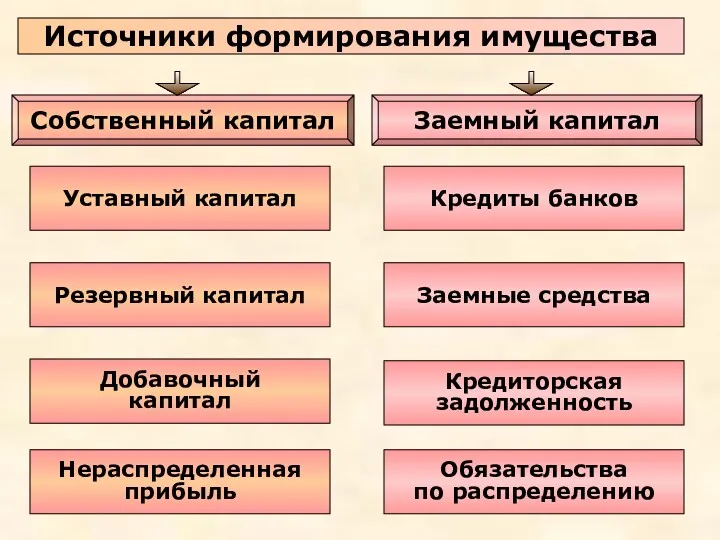

- 16. Источники формирования имущества Уставный капитал Кредиты банков Резервный капитал Заемные средства Добавочный капитал Кредиторская задолженность Нераспределенная

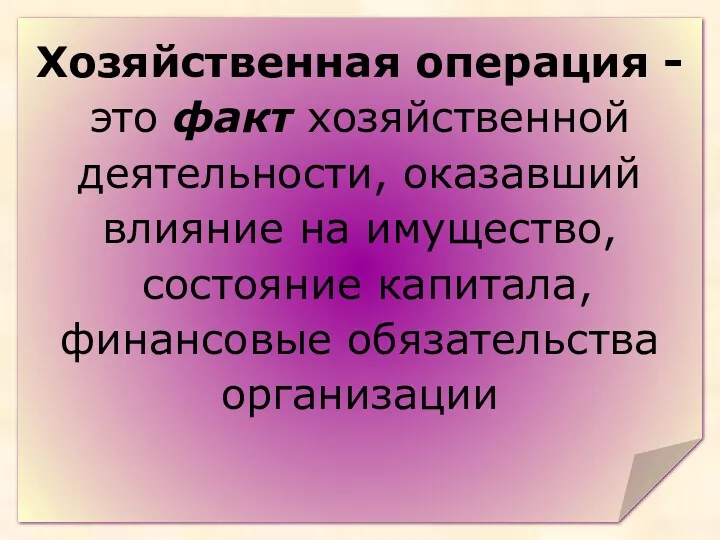

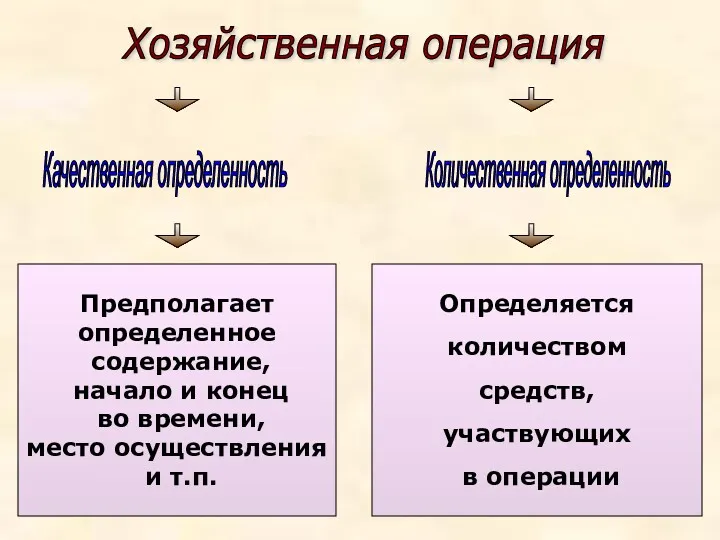

- 17. Хозяйственная операция - это факт хозяйственной деятельности, оказавший влияние на имущество, состояние капитала, финансовые обязательства организации

- 18. Качественная определенность Предполагает определенное содержание, начало и конец во времени, место осуществления и т.п. Определяется количеством

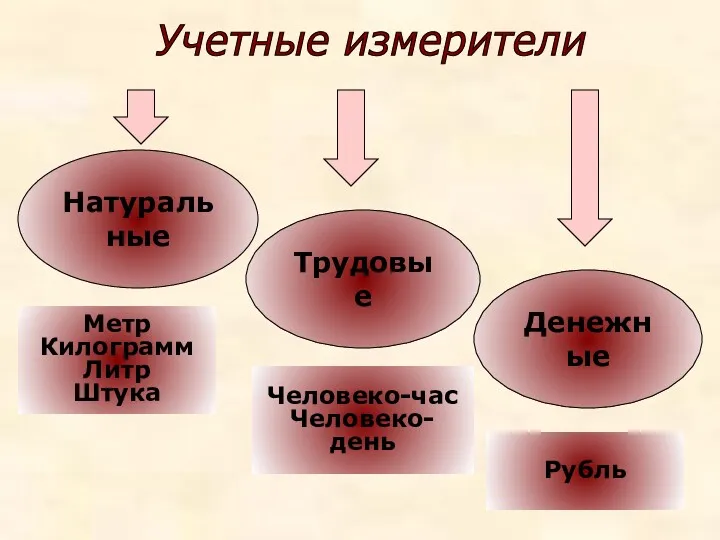

- 19. Учетные измерители Натуральные Трудовые Денежные Метр Килограмм Литр Штука Человеко-час Человеко-день Рубль

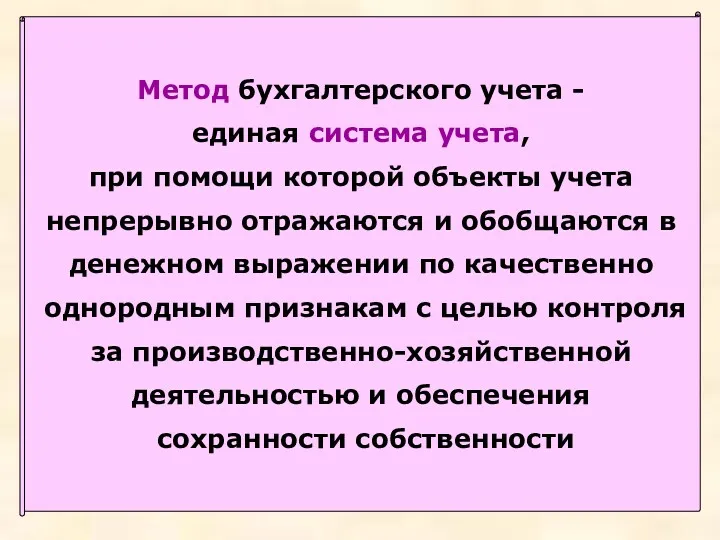

- 20. Метод бухгалтерского учета - единая система учета, при помощи которой объекты учета непрерывно отражаются и обобщаются

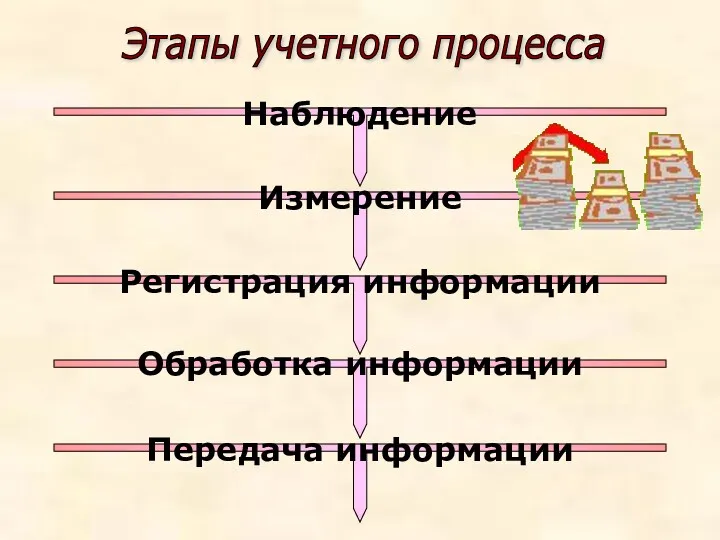

- 21. Наблюдение Измерение Обработка информации Регистрация информации Передача информации Этапы учетного процесса

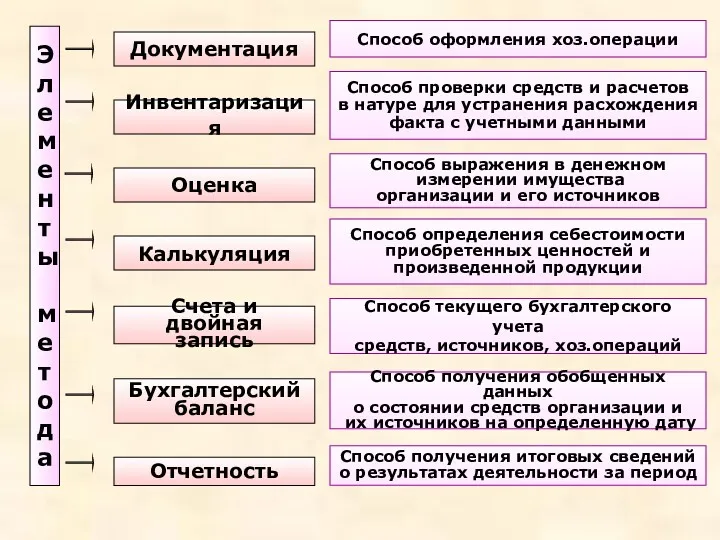

- 22. Э л е м е н т ы м е т о д а

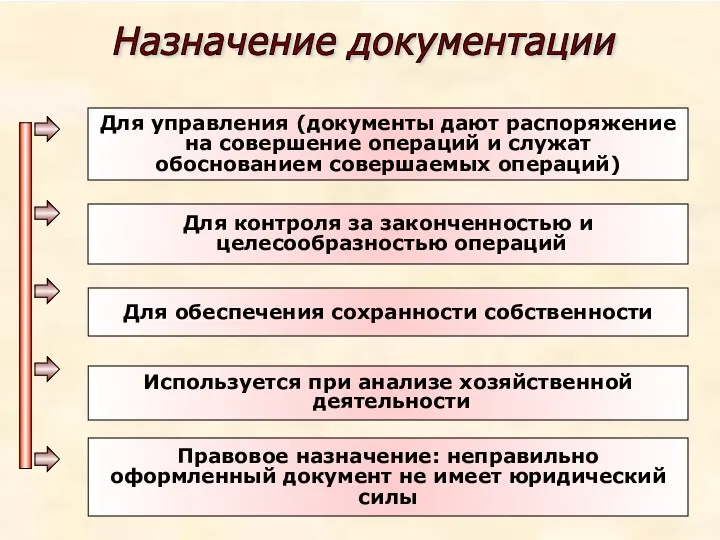

- 24. Для управления (документы дают распоряжение на совершение операций и служат обоснованием совершаемых операций) Для контроля за

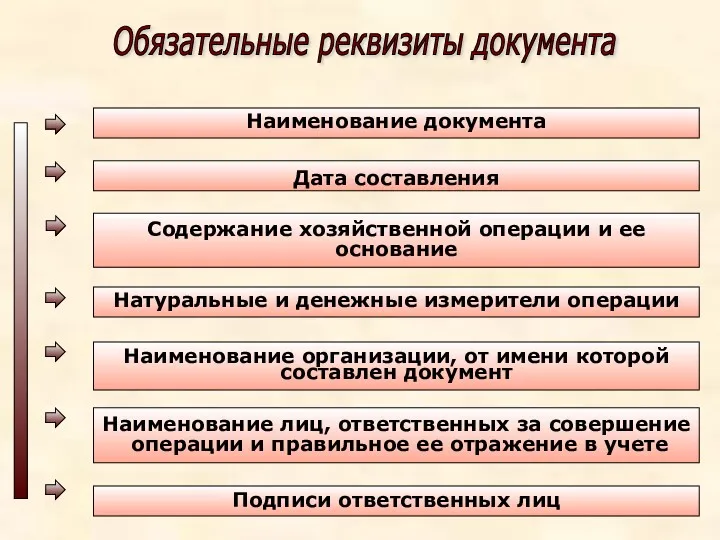

- 25. Наименование документа Дата составления Содержание хозяйственной операции и ее основание Натуральные и денежные измерители операции Наименование

- 26. По структуре и назначению По способу отражения в них хозяйственных операций По способу охвата операций Признаки

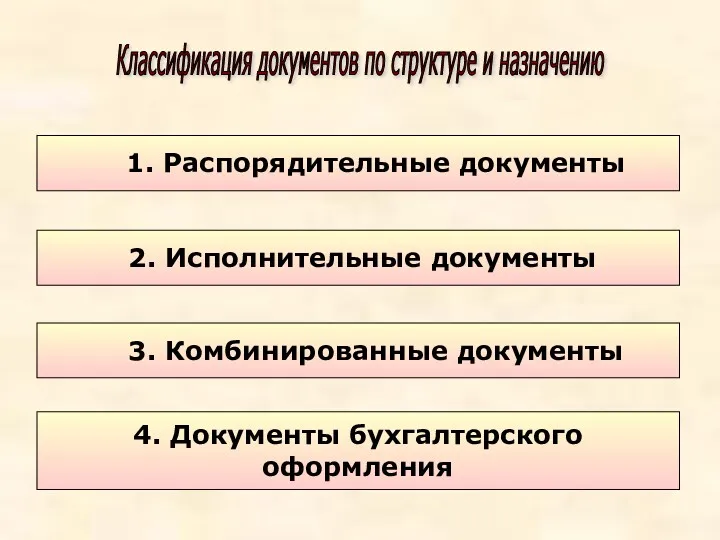

- 27. 1. Распорядительные документы 2. Исполнительные документы 3. Комбинированные документы 4. Документы бухгалтерского оформления Классификация документов по

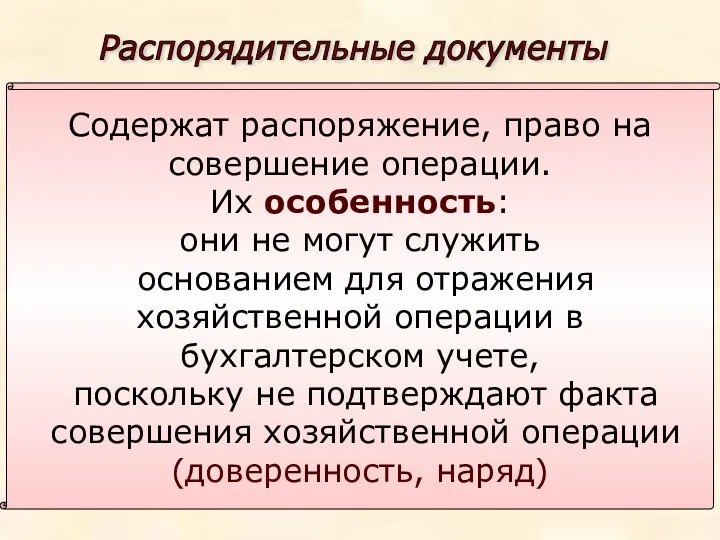

- 28. Содержат распоряжение, право на совершение операции. Их особенность: они не могут служить основанием для отражения хозяйственной

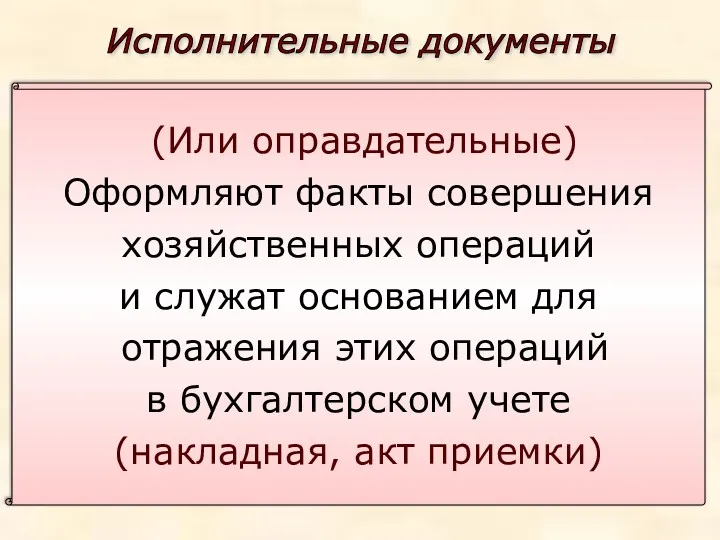

- 29. (Или оправдательные) Оформляют факты совершения хозяйственных операций и служат основанием для отражения этих операций в бухгалтерском

- 30. Содержат признаки различных по назначению документов. Например, приказ о совершении операции и отметку о его выполнении.

- 31. Составляются работниками бухгалтерии для учетных целей. Эти документы составляются на основании распорядительных и исполнительных документов и

- 32. Первичные Сводные Классификация документов по способу отражения хозяйственных операций

- 33. Первичные документы отражают совершившуюся операцию впервые, непосредственно, являясь доказательством того, что данная операция действительно имела место

- 34. Сводный документ отражает взаимосвязанные, ранее совершенные и уже отраженные в первичных документах хозяйственные операции. Он составляется

- 35. Разовые Накопительные Классификация документов по способу охвата операций

- 36. Разовые документы отражают одну или несколько операций при их совершении, после чего сразу же передаются в

- 37. Накопительные документы служат для отражения возникающих хозяйственных операций в течение определенного времени (например, месяца). На их

- 38. Инвентаризация - элемент метода бухгалтерского учета, служащий для обеспечения соответствия между учетными данными и фактическим состоянием

- 39. Пересчет, взвешивание, замер ценностей Техническое проведение ИНВЕНТАРИЗАЦИИ Проверка состояния расчетов с дебиторами и кредиторами

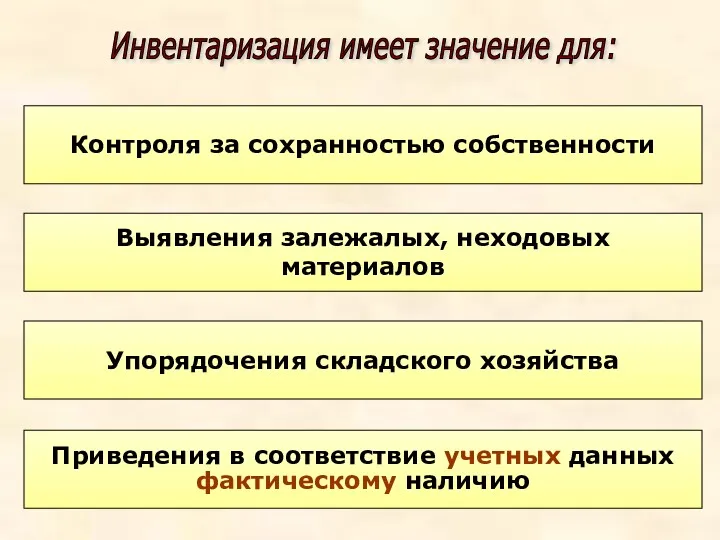

- 40. Контроля за сохранностью собственности Выявления залежалых, неходовых материалов Упорядочения складского хозяйства Приведения в соответствие учетных данных

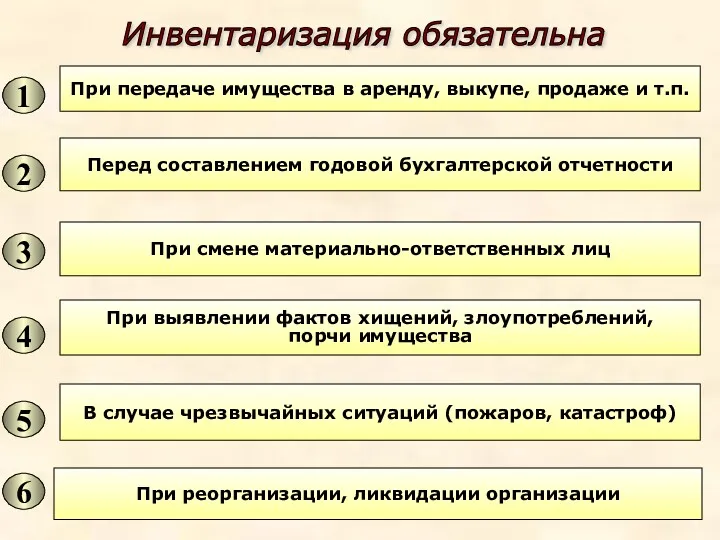

- 41. 1 2 3 4 5 6 Инвентаризация обязательна При передаче имущества в аренду, выкупе, продаже и

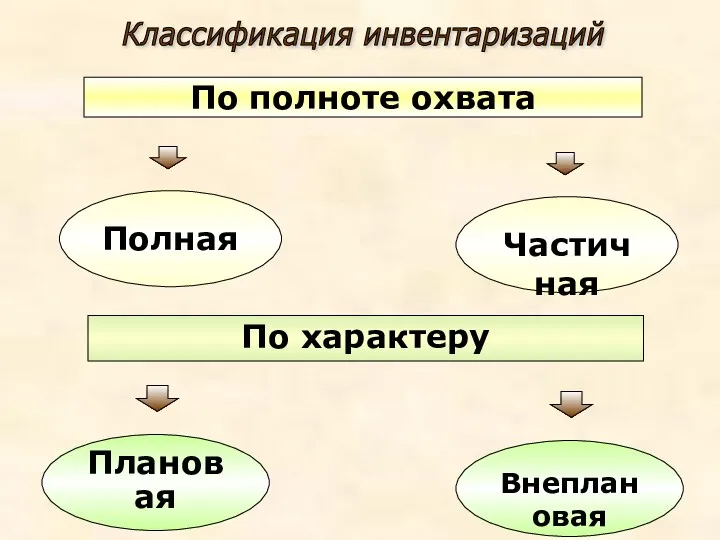

- 42. Полная Частичная Плановая Внеплановая По полноте охвата По характеру Классификация инвентаризаций

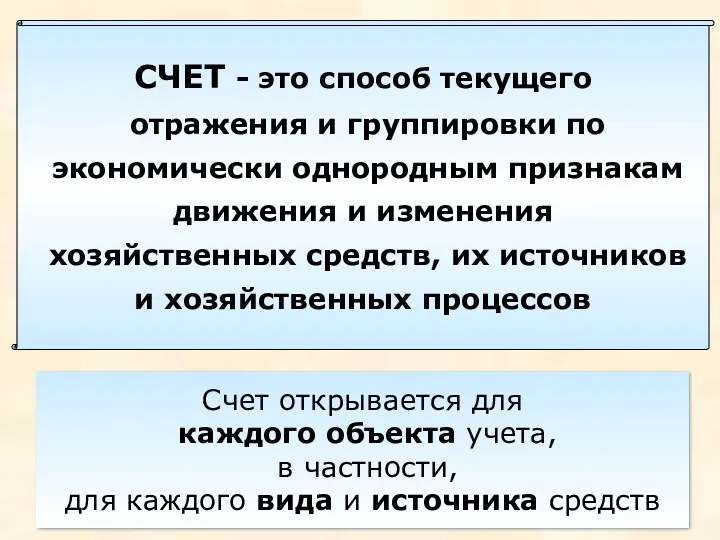

- 43. СЧЕТ - это способ текущего отражения и группировки по экономически однородным признакам движения и изменения хозяйственных

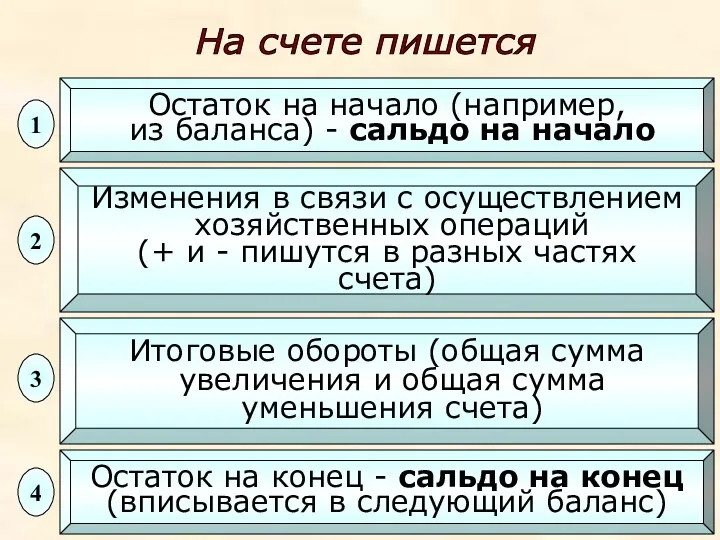

- 44. Остаток на начало (например, из баланса) - сальдо на начало Изменения в связи с осуществлением хозяйственных

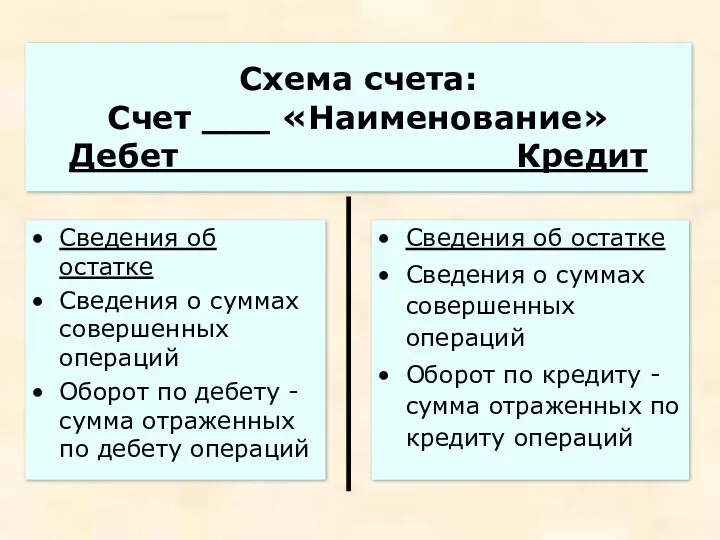

- 45. Схема счета: Счет ___ «Наименование» Дебет Кредит Сведения об остатке Сведения о суммах совершенных операций Оборот

- 46. КЛАССИФИКАЦИЯ СЧЕТОВ - ЭТО ИХ ГРУППИРОВКА ПО РАЗЛИЧНЫМ ПРИЗНАКАМ Основные классификационные признаки: Структура и назначение Экономическое

- 47. Классификация счетов по экономическому содержанию План счетов бухгалтерского учета

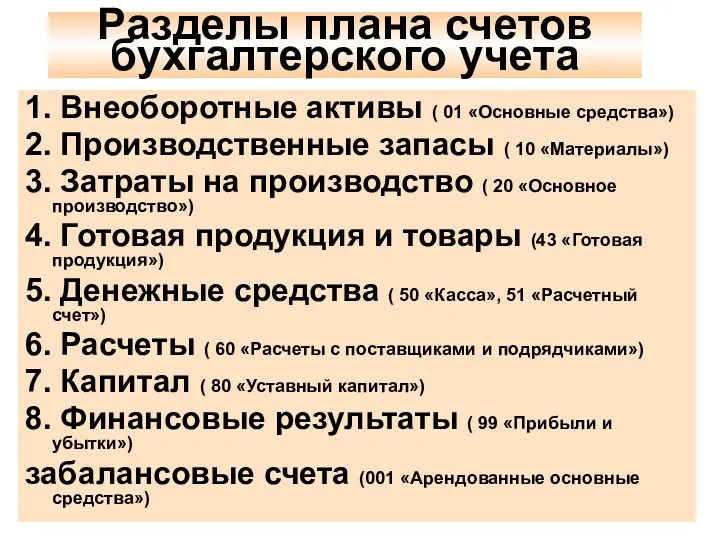

- 48. Разделы плана счетов бухгалтерского учета 1. Внеоборотные активы ( 01 «Основные средства») 2. Производственные запасы (

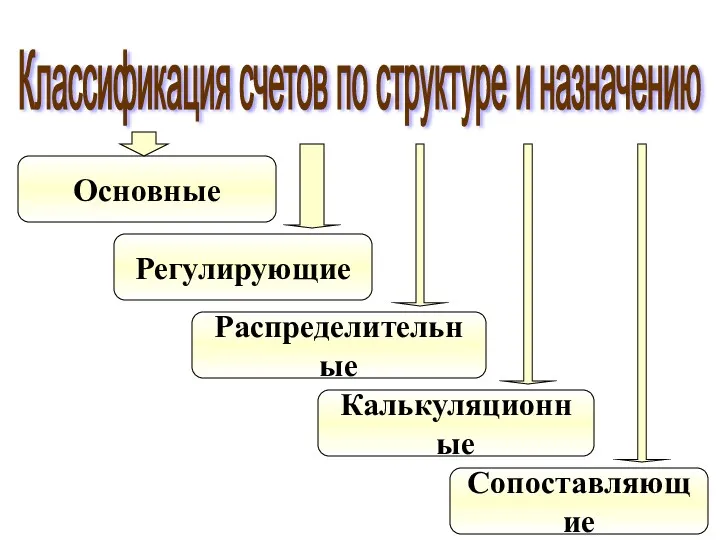

- 49. Основные Регулирующие Распределительные Калькуляционные Сопоставляющие Классификация счетов по структуре и назначению

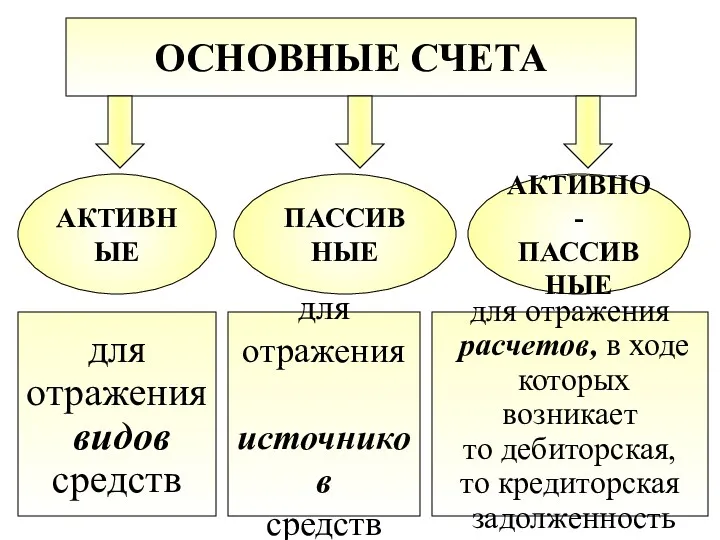

- 50. ОСНОВНЫЕ СЧЕТА АКТИВНЫЕ ПАССИВНЫЕ АКТИВНО- ПАССИВНЫЕ для отражения видов средств для отражения источников средств для отражения

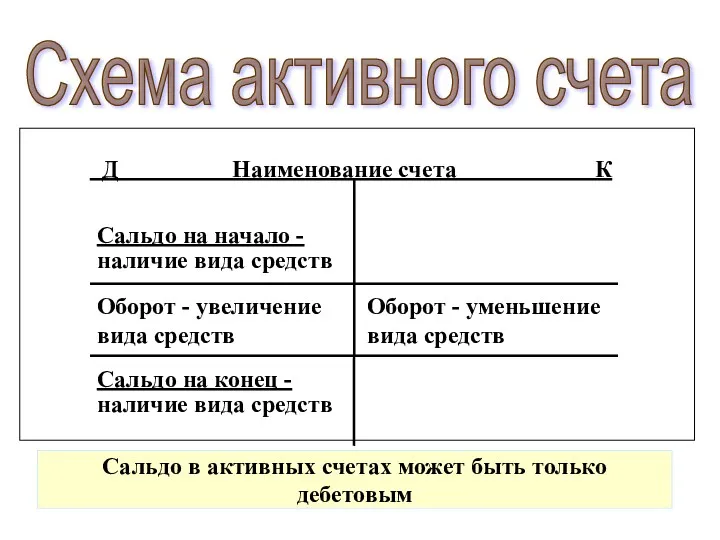

- 51. Д Наименование счета К Схема активного счета Сальдо на начало - наличие вида средств Оборот -

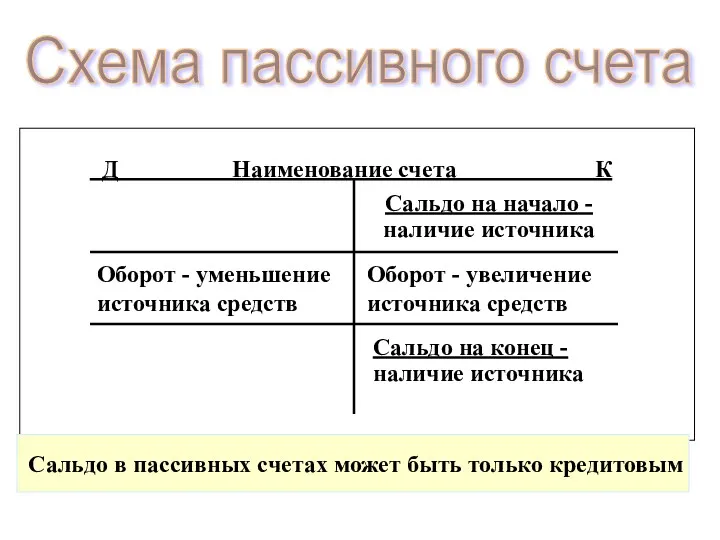

- 52. Д Наименование счета К Схема пассивного счета Сальдо на начало - наличие источника Оборот - уменьшение

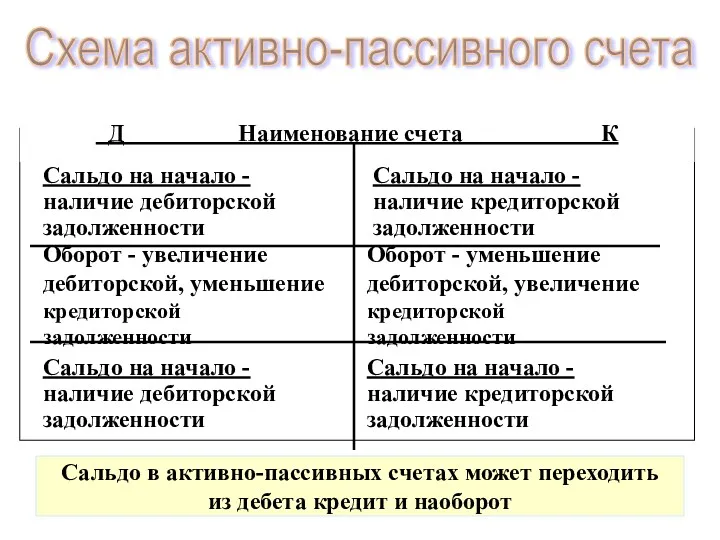

- 53. Д Наименование счета К Схема активно-пассивного счета Сальдо на начало - наличие дебиторской задолженности Оборот -

- 54. Регулирующие счета ДОПОЛНИТЕЛЬНЫЕ (+) КОНТРАРНЫЕ (-) Пример: счет 16 «Отклонения в стоимости МЦ» дополнительный к счету

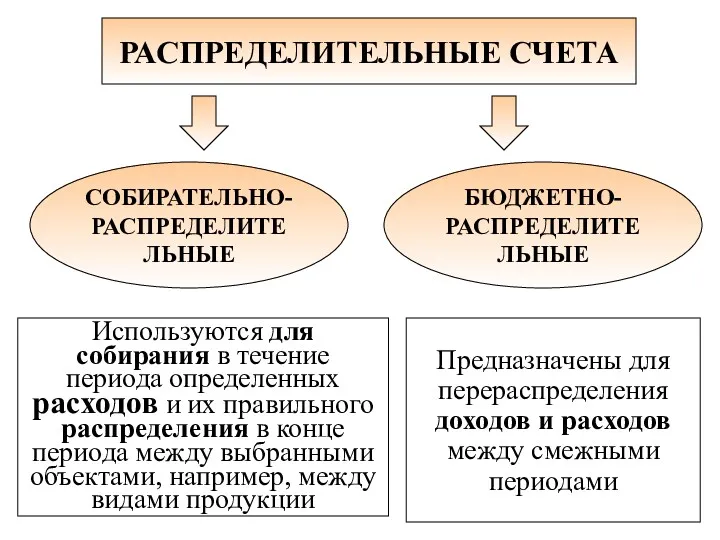

- 55. РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА СОБИРАТЕЛЬНО- РАСПРЕДЕЛИТЕЛЬНЫЕ БЮДЖЕТНО- РАСПРЕДЕЛИТЕЛЬНЫЕ Предназначены для перераспределения доходов и расходов между смежными периодами Используются

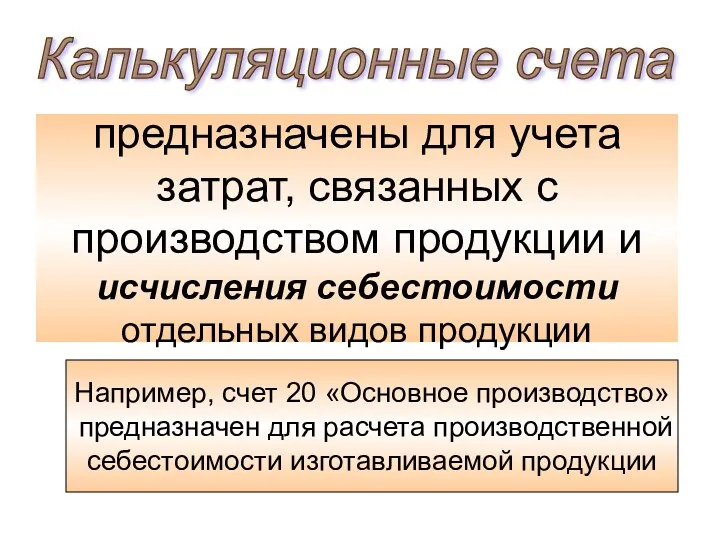

- 56. предназначены для учета затрат, связанных с производством продукции и исчисления себестоимости отдельных видов продукции Например, счет

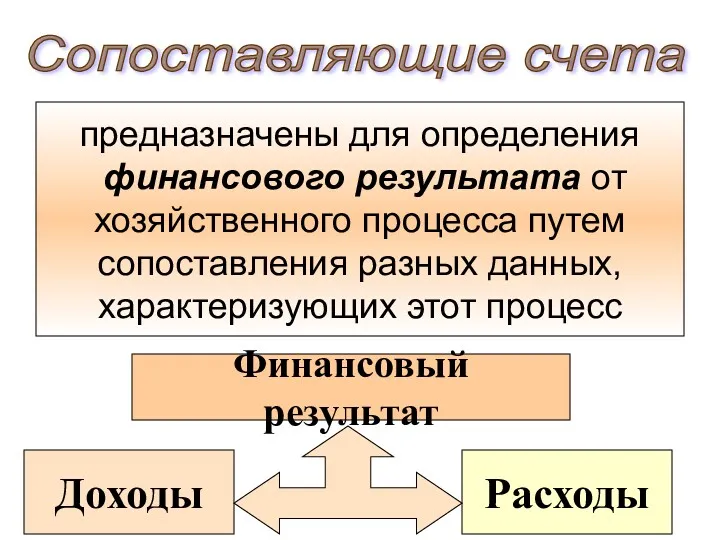

- 57. предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных данных, характеризующих этот процесс Сопоставляющие

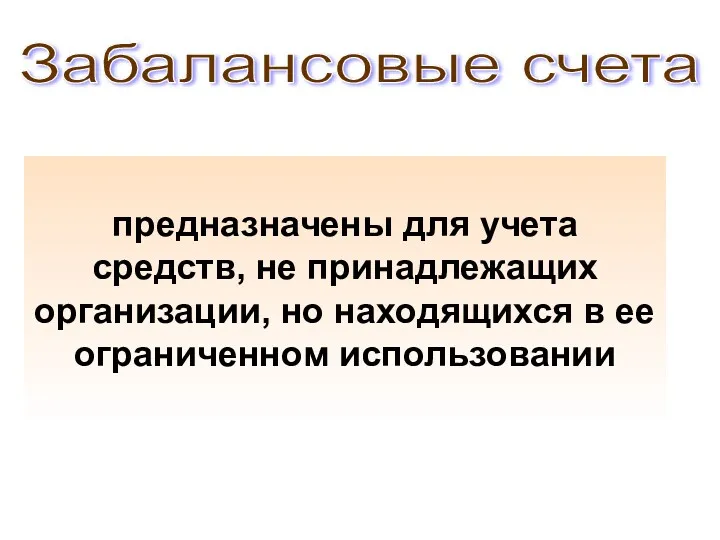

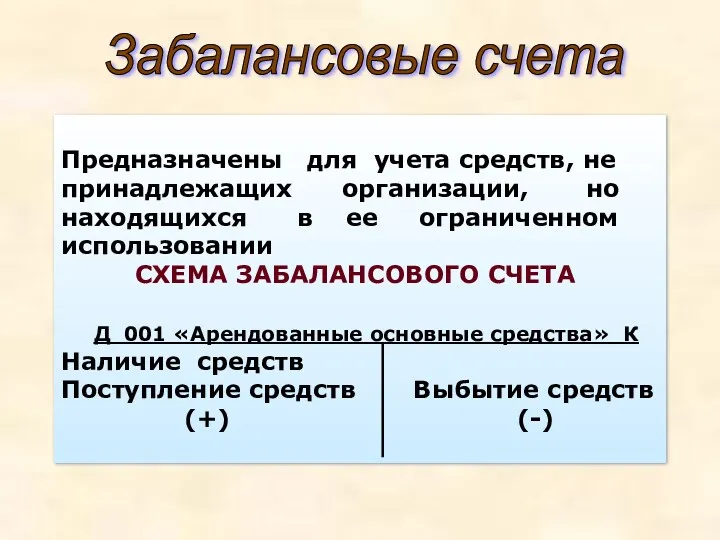

- 58. предназначены для учета средств, не принадлежащих организации, но находящихся в ее ограниченном использовании Забалансовые счета

- 59. Предназначены для учета средств, не принадлежащих организации, но находящихся в ее ограниченном использовании СХЕМА ЗАБАЛАНСОВОГО СЧЕТА

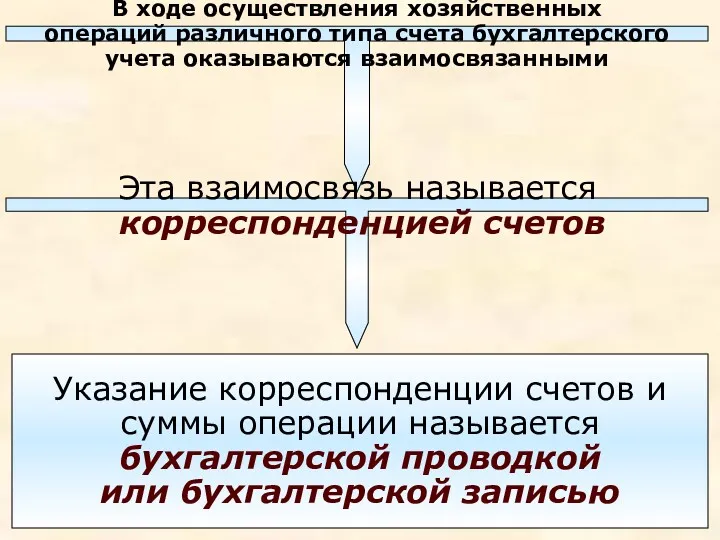

- 60. В ходе осуществления хозяйственных операций различного типа счета бухгалтерского учета оказываются взаимосвязанными Эта взаимосвязь называется корреспонденцией

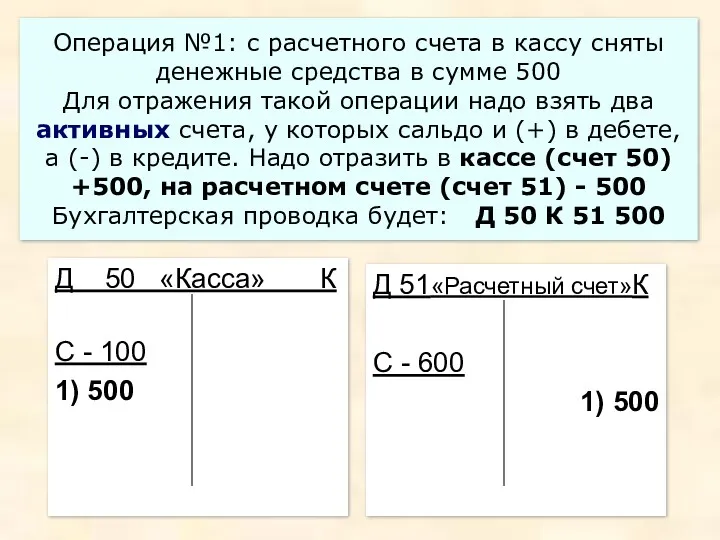

- 61. Операция №1: с расчетного счета в кассу сняты денежные средства в сумме 500 Для отражения такой

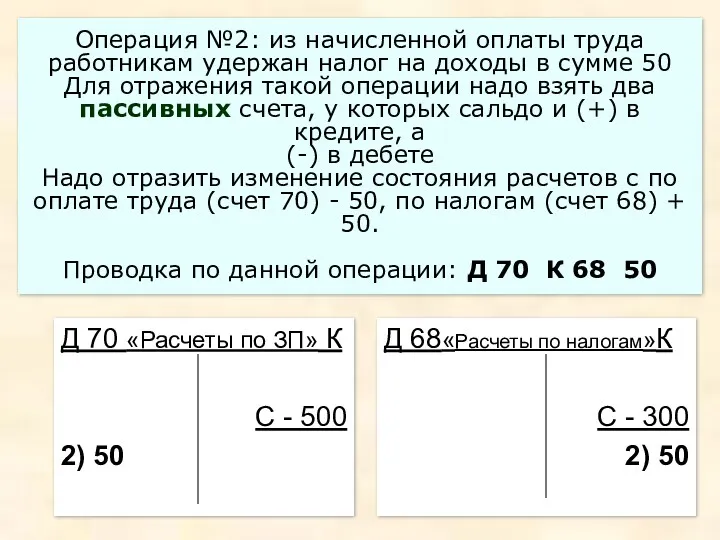

- 62. Операция №2: из начисленной оплаты труда работникам удержан налог на доходы в сумме 50 Для отражения

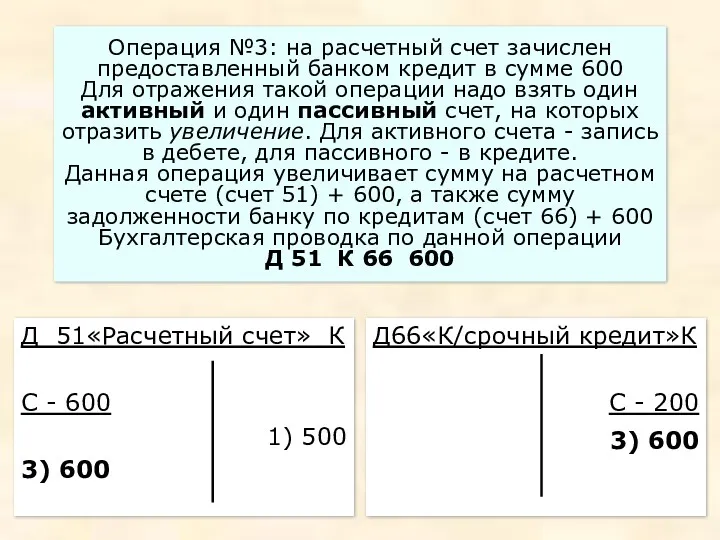

- 63. Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме 600 Для отражения такой операции

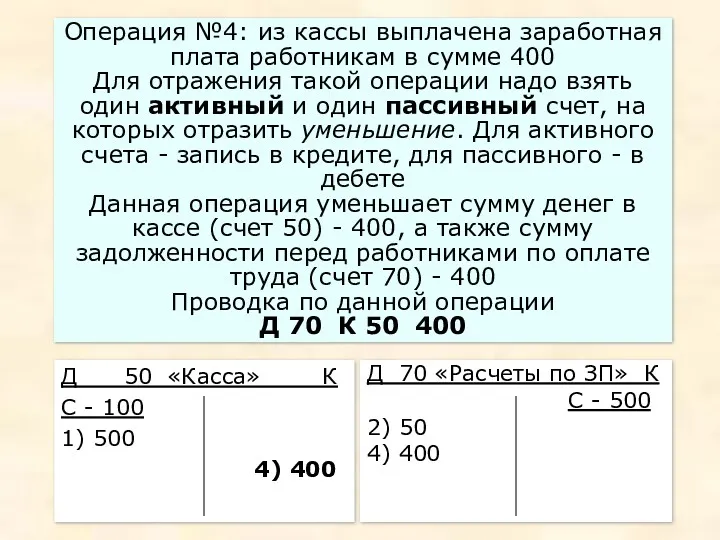

- 64. Операция №4: из кассы выплачена заработная плата работникам в сумме 400 Для отражения такой операции надо

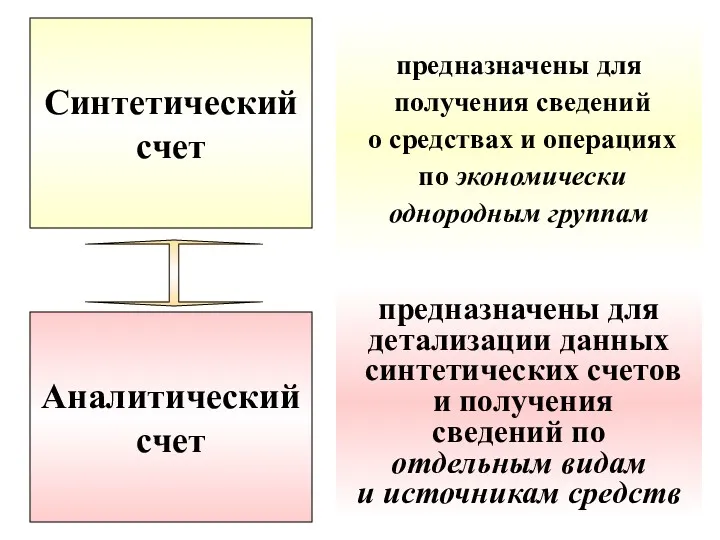

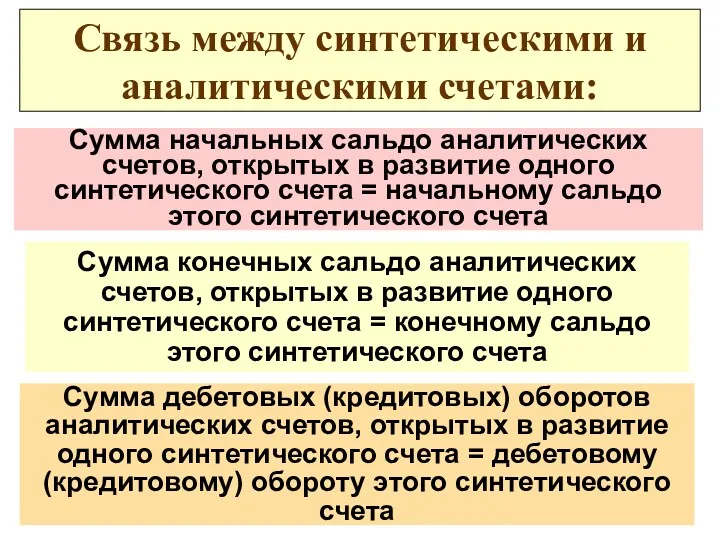

- 65. Синтетический счет Аналитический счет предназначены для получения сведений о средствах и операциях по экономически однородным группам

- 66. Сумма дебетовых (кредитовых) оборотов аналитических счетов, открытых в развитие одного синтетического счета = дебетовому (кредитовому) обороту

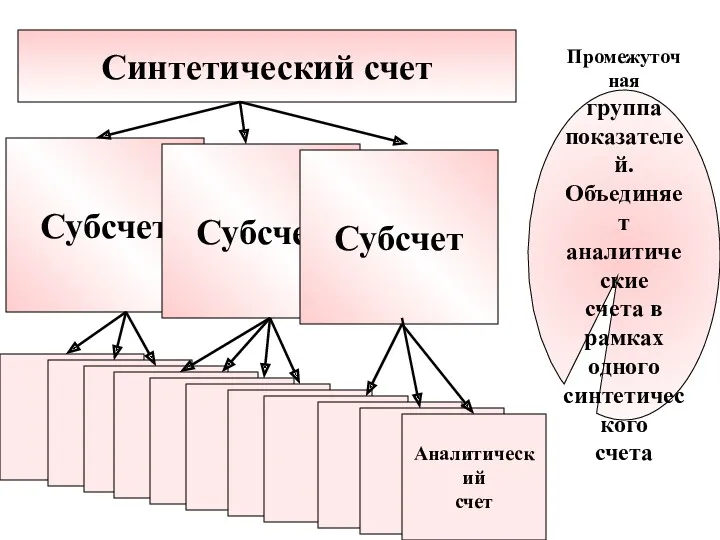

- 67. Синтетический счет Аналитический счет Субсчет Субсчет Субсчет Промежуточная группа показателей. Объединяет аналитические счета в рамках одного

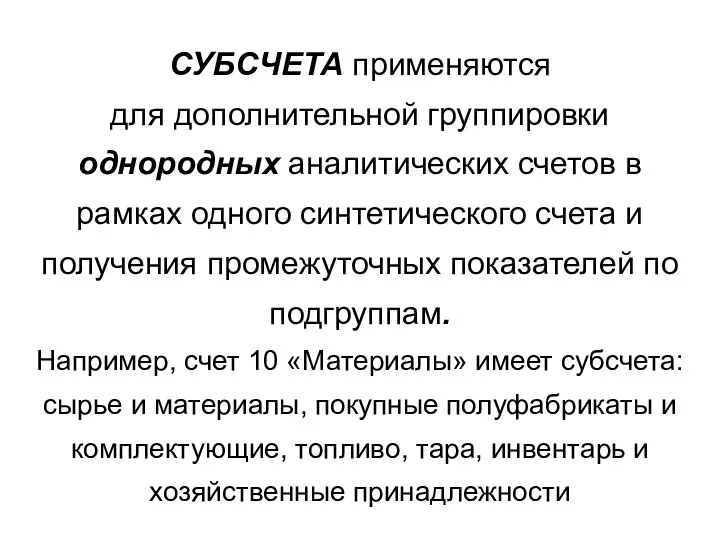

- 68. СУБСЧЕТА применяются для дополнительной группировки однородных аналитических счетов в рамках одного синтетического счета и получения промежуточных

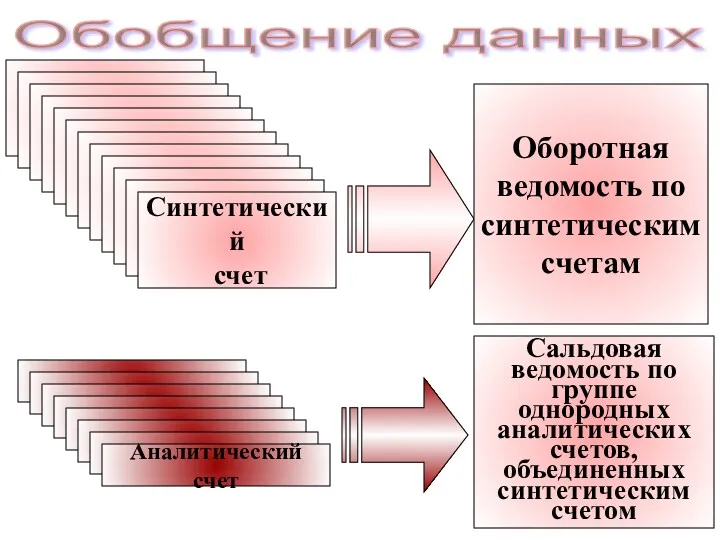

- 69. Обобщение данных Аналитический счет Синтетический счет Оборотная ведомость по синтетическим счетам Сальдовая ведомость по группе однородных

- 70. Счет Сальдо нач. Оборот Сальдо кон. Д К Д К Д К ИТОГО Оборотная ведомость по

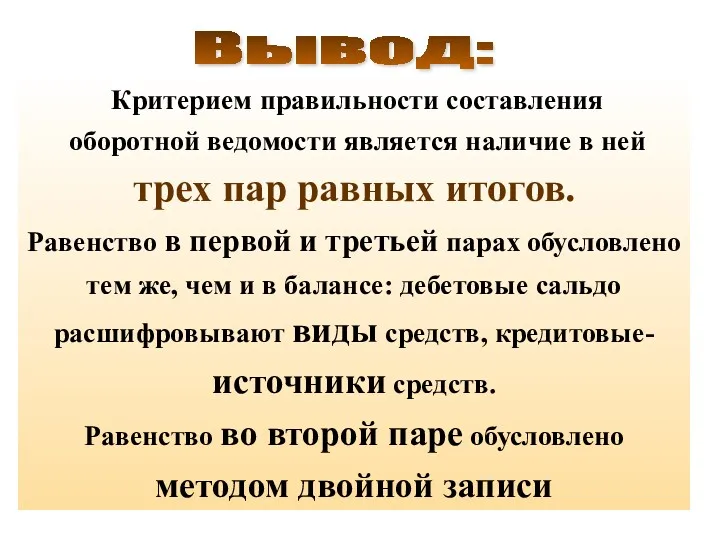

- 71. Вывод: Критерием правильности составления оборотной ведомости является наличие в ней трех пар равных итогов. Равенство в

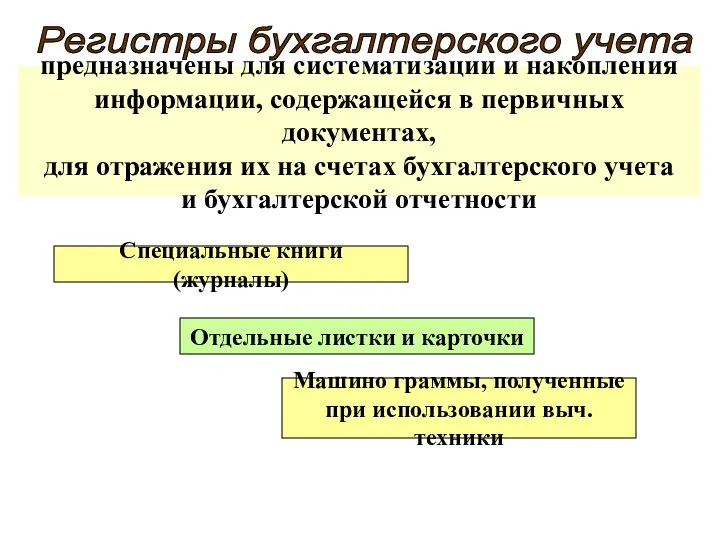

- 72. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в первичных документах, для отражения их

- 73. Окончание отчетного периода (месяца) по каждой странице учетных регистров подводят итоги

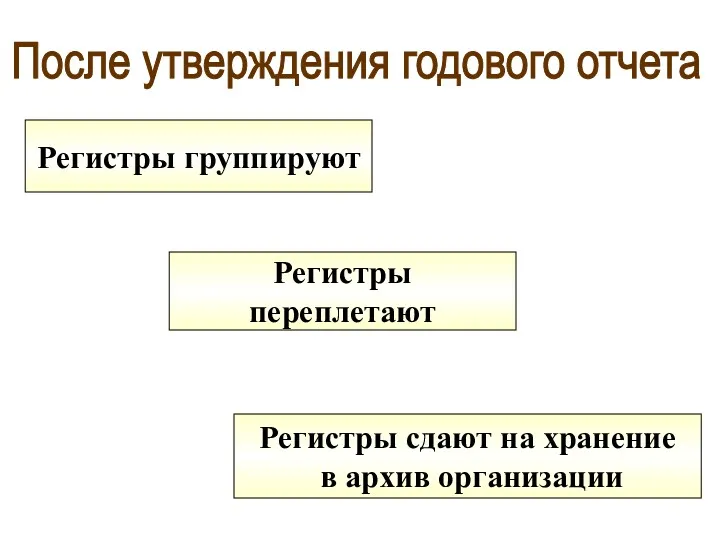

- 74. После утверждения годового отчета Регистры переплетают Регистры группируют Регистры сдают на хранение в архив организации

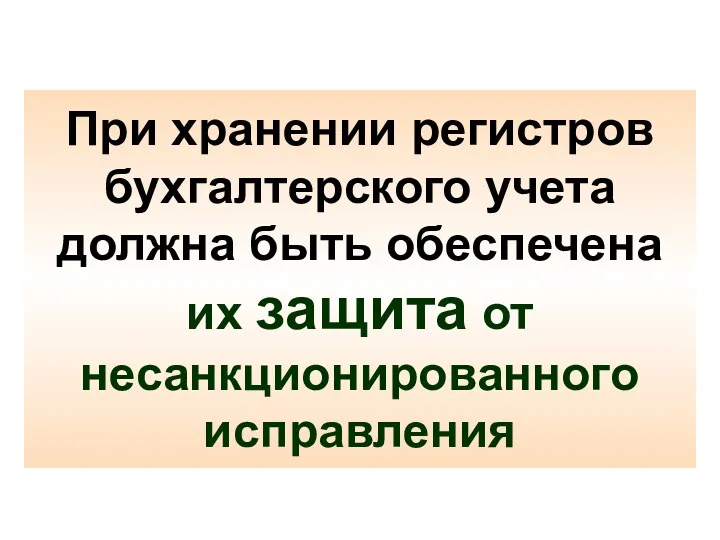

- 75. При хранении регистров бухгалтерского учета должна быть обеспечена их защита от несанкционированного исправления

- 76. Исправление ошибок в регистрах бухгалтерского учета должно быть обосновано и подтверждено подписями лиц, внесших исправления, с

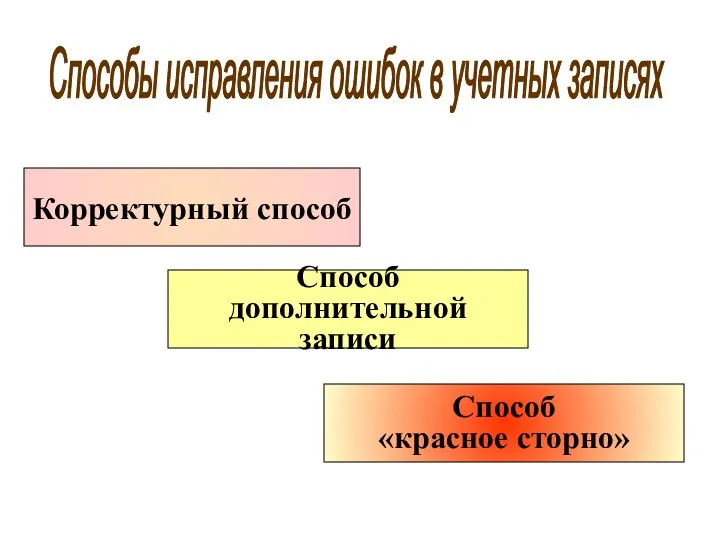

- 77. Способы исправления ошибок в учетных записях Корректурный способ Способ дополнительной записи Способ «красное сторно»

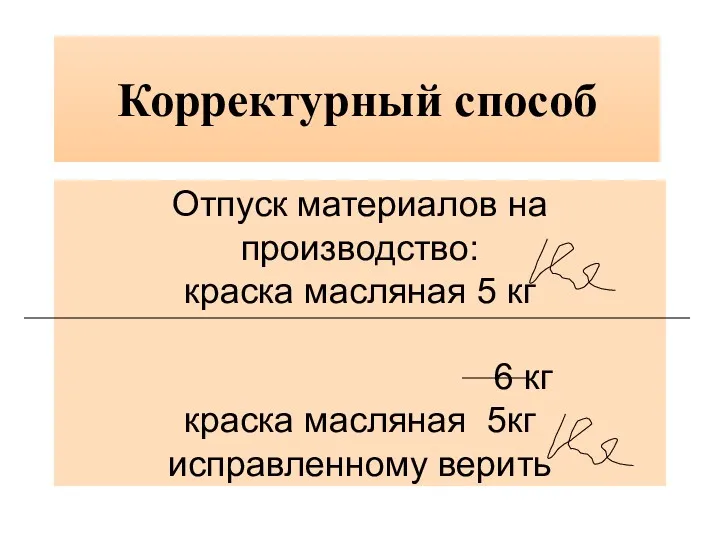

- 78. Отпуск материалов на производство: краска масляная 5 кг 6 кг краска масляная 5кг исправленному верить Корректурный

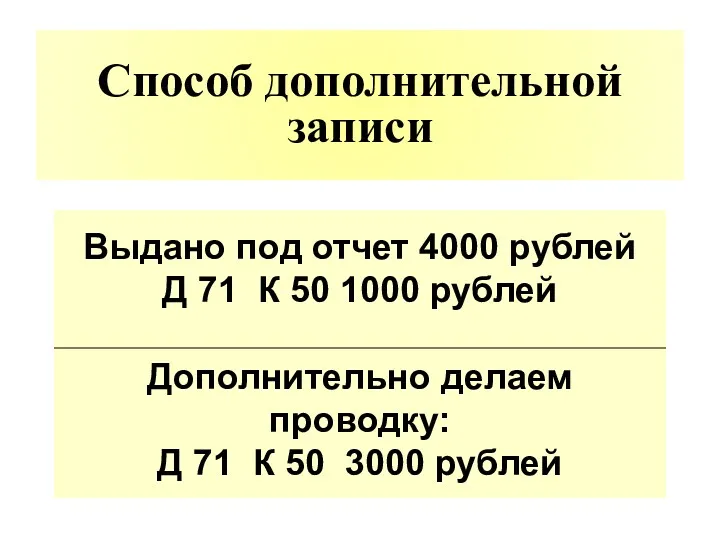

- 79. Выдано под отчет 4000 рублей Д 71 К 50 1000 рублей Дополнительно делаем проводку: Д 71

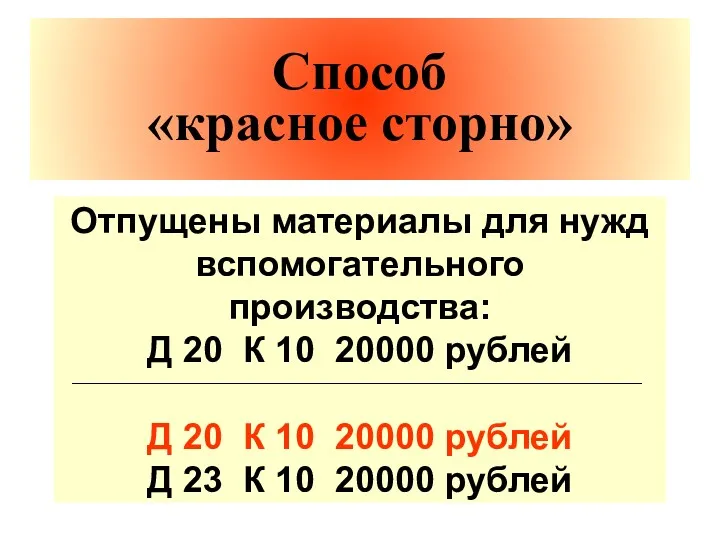

- 80. Отпущены материалы для нужд вспомогательного производства: Д 20 К 10 20000 рублей Д 20 К 10

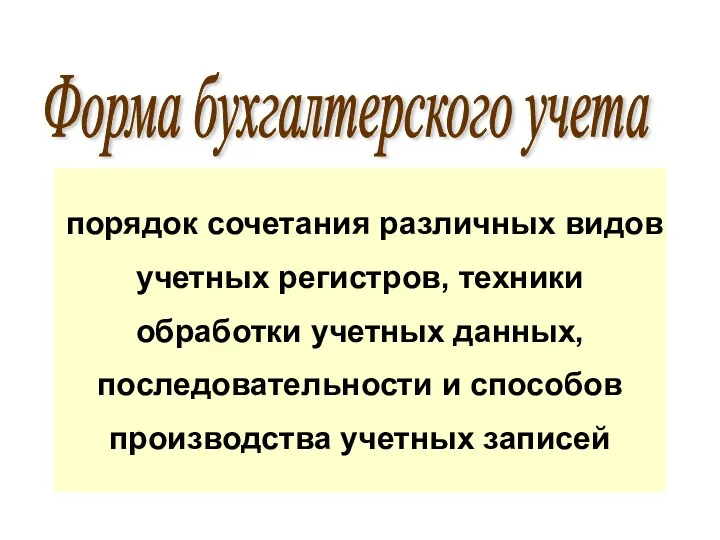

- 81. порядок сочетания различных видов учетных регистров, техники обработки учетных данных, последовательности и способов производства учетных записей

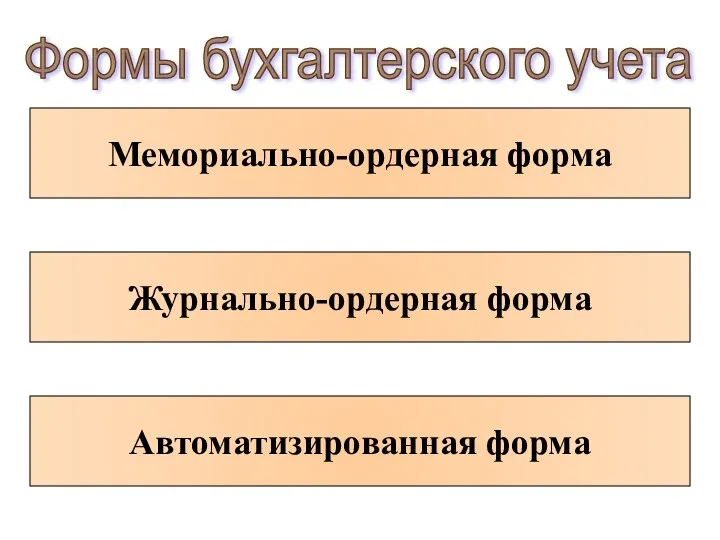

- 82. Формы бухгалтерского учета Мемориально-ордерная форма Журнально-ордерная форма Автоматизированная форма

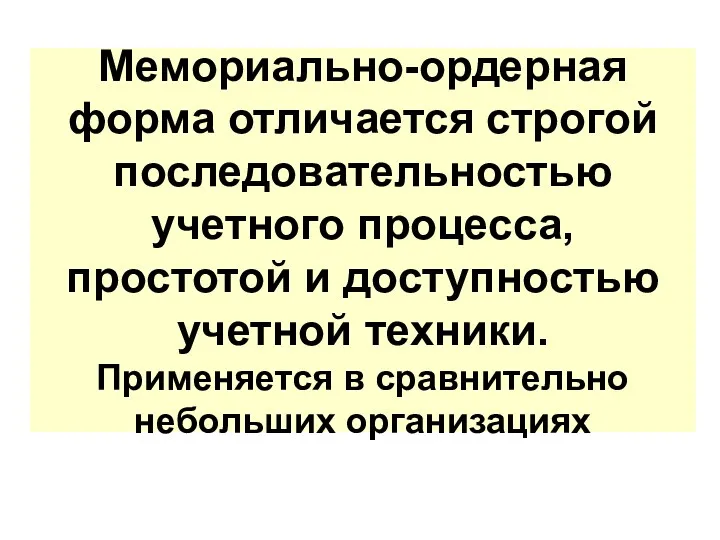

- 83. Мемориально-ордерная форма отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники. Применяется в сравнительно небольших

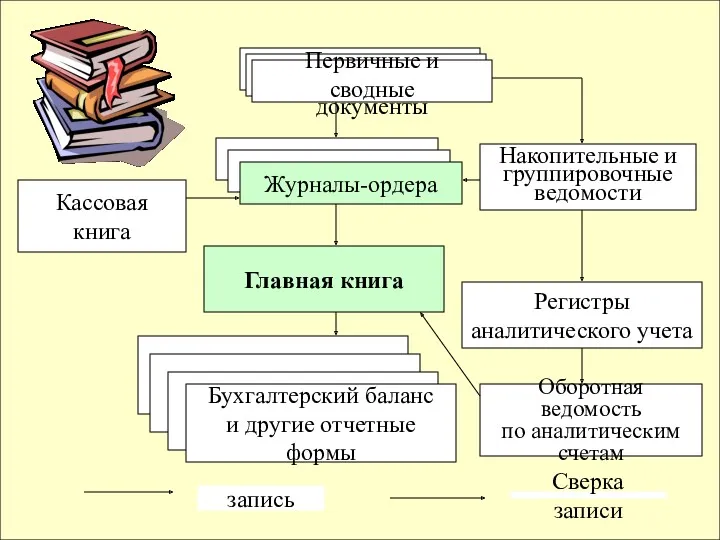

- 84. Первичные и сводные документы Кассовая книга Мемориальные ордера Регистрационный журнал Главная книга Регистры аналитического учета Оборотная

- 85. При журнально-ордерной форме в журналах-ордерах записи ведутся по кредитовому признаку Журнал-ордер открывается на один синтетический счет

- 86. Накопительные и группировочные ведомости Регистры аналитического учета Оборотная ведомость по аналитическим счетам Главная книга Кассовая книга

- 87. Автоматизированная форма учета создана на базе использования ЭВМ и предполагает частичную или полную автоматизацию обработки информации

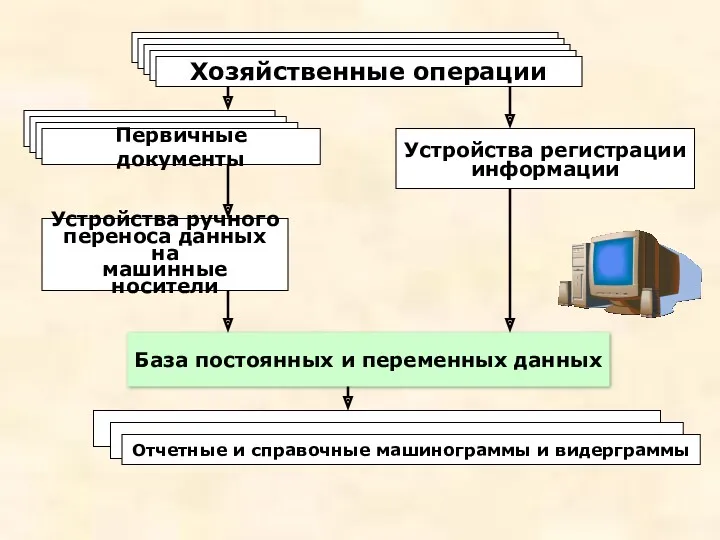

- 88. Хозяйственные операции Устройства регистрации информации Устройства ручного переноса данных на машинные носители База постоянных и переменных

- 89. система условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной

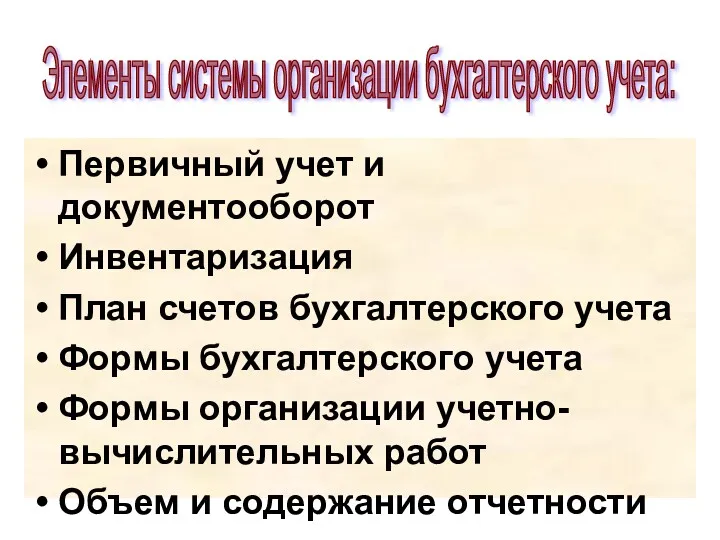

- 90. Первичный учет и документооборот Инвентаризация План счетов бухгалтерского учета Формы бухгалтерского учета Формы организации учетно-вычислительных работ

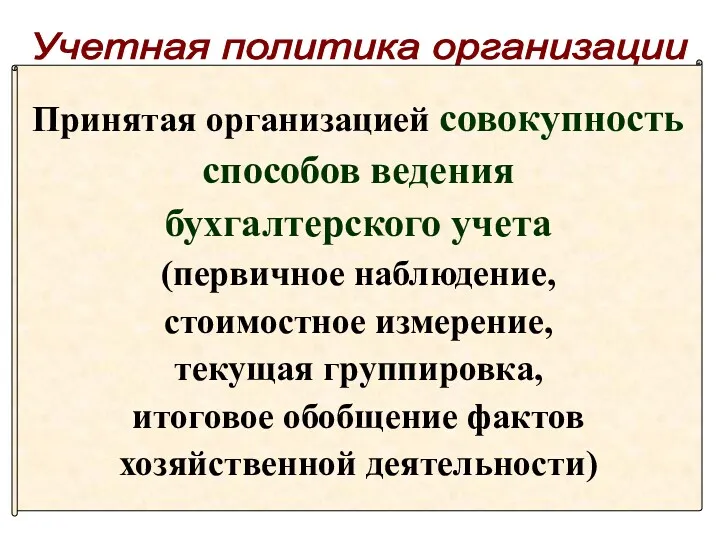

- 91. Учетная политика организации Принятая организацией совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка,

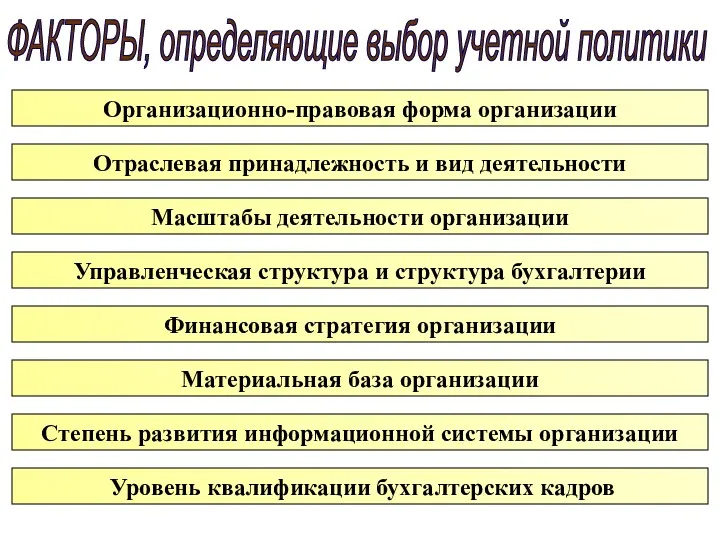

- 92. ФАКТОРЫ, определяющие выбор учетной политики Организационно-правовая форма организации Отраслевая принадлежность и вид деятельности Масштабы деятельности организации

- 93. Руководитель организации Утверждается Учетная политика организации Формируется Главный бухгалтер

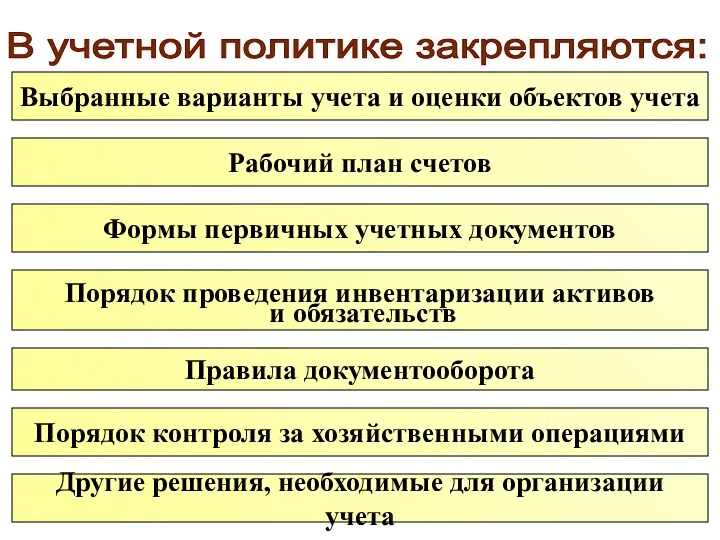

- 94. Выбранные варианты учета и оценки объектов учета Рабочий план счетов Формы первичных учетных документов Порядок проведения

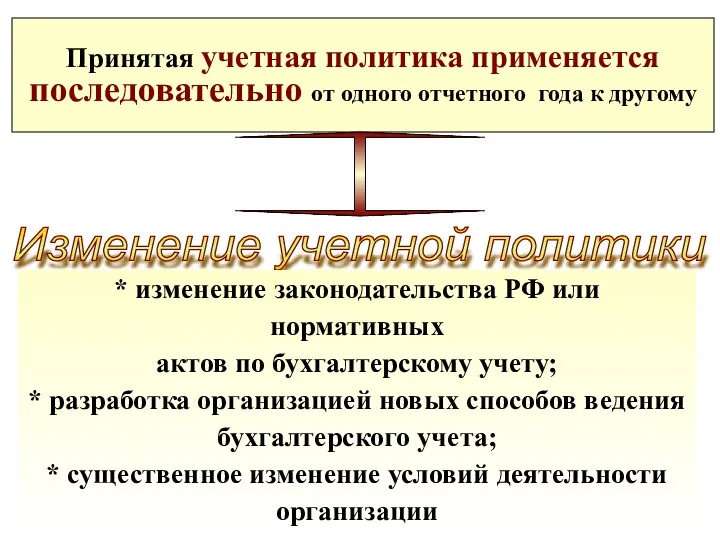

- 95. Изменение учетной политики Принятая учетная политика применяется последовательно от одного отчетного года к другому * изменение

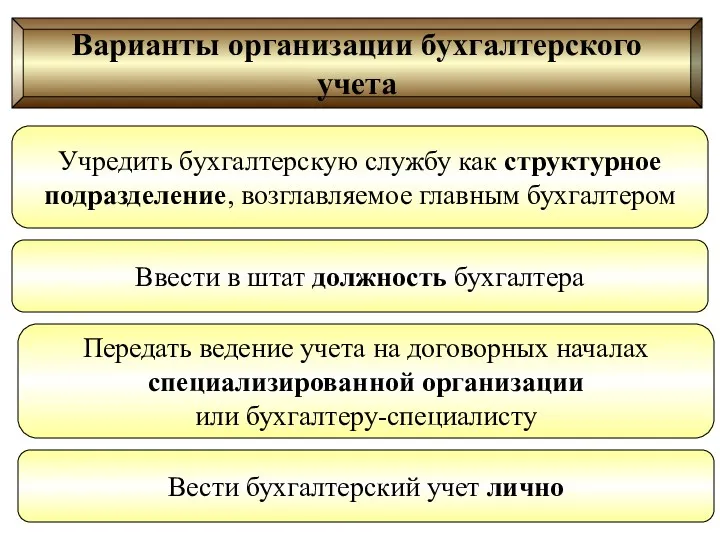

- 96. Варианты организации бухгалтерского учета Учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером Ввести в штат

- 97. Структура бухгалтерского аппарата организации Главный бухгалтер Заместитель главного бухгалтера Сводно-балансовая группа Финансово-расчетная группа Бухгалтерия Бухгалтерия Касса

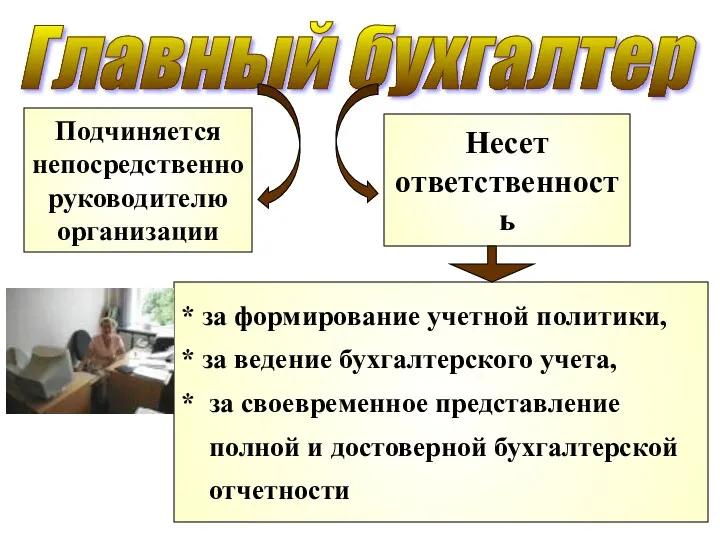

- 98. Главный бухгалтер Подчиняется непосредственно руководителю организации * за формирование учетной политики, * за ведение бухгалтерского учета,

- 99. Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию документов и сведений являются обязательными

- 101. Скачать презентацию

Управление производственными процессами

Информация для принятия управленческих

решений

Хозяйственный учет -

система наблюдения, измерения,

Управление производственными процессами

Информация для принятия управленческих

решений

Хозяйственный учет -

система наблюдения, измерения,

Виды учета

Виды учета

Финансовый учет -

упорядоченная система сбора,

регистрации и обобщения информации

в

Финансовый учет -

упорядоченная система сбора,

регистрации и обобщения информации

в

Ведется каждым хозяйствующим субъектом

Непрерывен во времени

Является сплошным по своему характеру

Строго

Ведется каждым хозяйствующим субъектом

Непрерывен во времени

Является сплошным по своему характеру

Строго

Формирование полной и достоверной информации

о деятельности организации и ее

Формирование полной и достоверной информации

о деятельности организации и ее

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

И ОТЧЕТНОСТИ В РФ

1

уровень

2

уровень

3

уровень

4

уровень

Законодательные акты, Указы Президента

РФ,

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

И ОТЧЕТНОСТИ В РФ

1

уровень

2

уровень

3

уровень

4

уровень

Законодательные акты, Указы Президента

РФ,

Основной документ

первого уровня -

Федеральный закон

«О бухгалтерском учете»

№402-ФЗ

определяет

Основной документ

первого уровня -

Федеральный закон

«О бухгалтерском учете»

№402-ФЗ

определяет

Обязательность двойной записи хозяйственных

операций на счетах Плана, утвержденного МФ РФ

Учет

Обязательность двойной записи хозяйственных

операций на счетах Плана, утвержденного МФ РФ

Учет

ПБУ 1/08 «Учетная политика организации»

ПБУ 2/08 «Учет договоров (контрактов) на капитальное

ПБУ 1/08 «Учетная политика организации»

ПБУ 2/08 «Учет договоров (контрактов) на капитальное

(продолжение)

ПБУ 9/99 «Доходы организации»

ПБУ 10/99 «Расходы организации»

ПБУ 11/2008 «Информация о

(продолжение)

ПБУ 9/99 «Доходы организации»

ПБУ 10/99 «Расходы организации»

ПБУ 11/2008 «Информация о

Производственно-хозяйственная деятельность организации

Предмет бухгалтерского (финансового) учета

Производственно-хозяйственная деятельность организации

Предмет бухгалтерского (финансового) учета

Имущество

организации

Обязательства

организации

Хозяйственные

операции

Объекты бухгалтерского (финансового) учета

Имущество

организации

Обязательства

организации

Хозяйственные

операции

Объекты бухгалтерского (финансового) учета

Имущество организации

Основные средства

Материальные

оборотные средства

Нематериальные

активы

Денежные средства

Капитальные

вложения

Краткосрочные

финансовые вложения

Долгосрочные

финансовые

вложения

Средства в расчетах

(дебиторская

Имущество организации

Основные средства

Материальные

оборотные средства

Нематериальные

активы

Денежные средства

Капитальные

вложения

Краткосрочные

финансовые вложения

Долгосрочные

финансовые

вложения

Средства в расчетах

(дебиторская

Источники формирования имущества

Уставный капитал

Кредиты банков

Резервный капитал

Заемные средства

Добавочный

капитал

Кредиторская

задолженность

Нераспределенная

прибыль

Обязательства

по распределению

Собственный капитал

Заемный капитал

Источники формирования имущества

Уставный капитал

Кредиты банков

Резервный капитал

Заемные средства

Добавочный

капитал

Кредиторская

задолженность

Нераспределенная

прибыль

Обязательства

по распределению

Собственный капитал

Заемный капитал

Хозяйственная операция -

это факт хозяйственной

деятельности, оказавший

влияние на имущество,

состояние

Хозяйственная операция -

это факт хозяйственной

деятельности, оказавший

влияние на имущество,

состояние

Качественная определенность

Предполагает

определенное

содержание,

начало и конец

во времени,

место

Качественная определенность

Предполагает

определенное

содержание,

начало и конец

во времени,

место

Учетные измерители

Натуральные

Трудовые

Денежные

Метр

Килограмм

Литр

Штука

Человеко-час

Человеко-день

Рубль

Учетные измерители

Натуральные

Трудовые

Денежные

Метр

Килограмм

Литр

Штука

Человеко-час

Человеко-день

Рубль

Метод бухгалтерского учета -

единая система учета,

при помощи которой объекты учета

непрерывно

Метод бухгалтерского учета -

единая система учета,

при помощи которой объекты учета

непрерывно

Наблюдение

Измерение

Обработка информации

Регистрация информации

Передача информации

Этапы учетного процесса

Наблюдение

Измерение

Обработка информации

Регистрация информации

Передача информации

Этапы учетного процесса

Э

л

е

м

е

н

т

ы

м

е

т

о

д

а

Э

л

е

м

е

н

т

ы

м

е

т

о

д

а

Для управления (документы дают распоряжение

на совершение операций и служат

обоснованием

Для управления (документы дают распоряжение

на совершение операций и служат

обоснованием

Наименование документа

Дата составления

Содержание хозяйственной операции и ее

основание

Натуральные и денежные

Наименование документа

Дата составления

Содержание хозяйственной операции и ее

основание

Натуральные и денежные

По

структуре

и

назначению

По

способу

отражения в

них

хозяйственных

операций

По

способу

По

структуре

и

назначению

По

способу

отражения в

них

хозяйственных

операций

По

способу

1. Распорядительные документы

2. Исполнительные документы

3. Комбинированные документы

4. Документы

1. Распорядительные документы

2. Исполнительные документы

3. Комбинированные документы

4. Документы

Содержат распоряжение, право на

совершение операции.

Их особенность:

они не могут служить

Содержат распоряжение, право на

совершение операции.

Их особенность:

они не могут служить

(Или оправдательные)

Оформляют факты совершения

хозяйственных операций

и служат основанием для

(Или оправдательные)

Оформляют факты совершения

хозяйственных операций

и служат основанием для

Содержат признаки различных

по назначению документов.

Например, приказ о

совершении операции

Содержат признаки различных

по назначению документов.

Например, приказ о

совершении операции

Составляются работниками

бухгалтерии для учетных целей.

Эти документы составляются

на основании

Составляются работниками

бухгалтерии для учетных целей.

Эти документы составляются

на основании

Первичные

Сводные

Классификация документов по способу отражения хозяйственных операций

Первичные

Сводные

Классификация документов по способу отражения хозяйственных операций

Первичные документы отражают совершившуюся операцию впервые, непосредственно, являясь доказательством того, что

Первичные документы отражают совершившуюся операцию впервые, непосредственно, являясь доказательством того, что

Сводный документ отражает взаимосвязанные, ранее совершенные и уже отраженные в первичных

Сводный документ отражает взаимосвязанные, ранее совершенные и уже отраженные в первичных

Разовые

Накопительные

Классификация документов по способу охвата операций

Разовые

Накопительные

Классификация документов по способу охвата операций

Разовые документы отражают одну или несколько операций при их совершении, после

Разовые документы отражают одну или несколько операций при их совершении, после

Накопительные документы служат для отражения возникающих хозяйственных операций в течение определенного

Накопительные документы служат для отражения возникающих хозяйственных операций в течение определенного

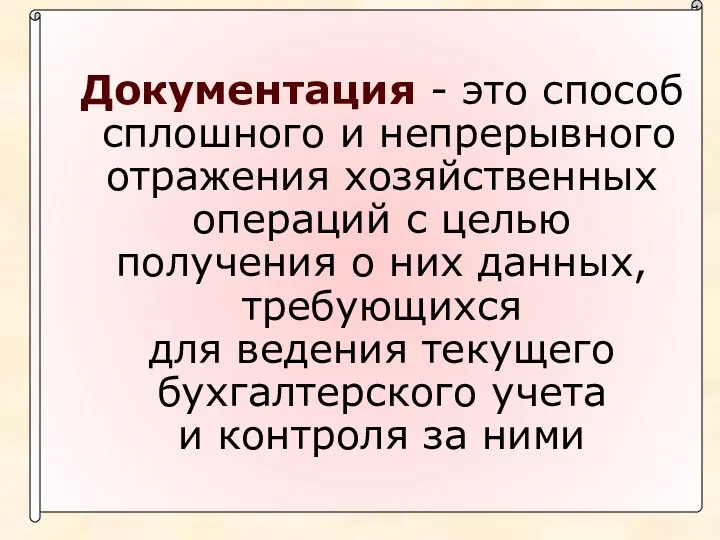

Инвентаризация - элемент

метода бухгалтерского учета,

служащий для обеспечения

соответствия

Инвентаризация - элемент

метода бухгалтерского учета,

служащий для обеспечения

соответствия

Пересчет, взвешивание, замер ценностей

Техническое проведение

ИНВЕНТАРИЗАЦИИ

Проверка состояния расчетов

с дебиторами и

Пересчет, взвешивание, замер ценностей

Техническое проведение

ИНВЕНТАРИЗАЦИИ

Проверка состояния расчетов

с дебиторами и

Контроля за сохранностью собственности

Выявления залежалых, неходовых материалов

Упорядочения складского хозяйства

Приведения в соответствие

Контроля за сохранностью собственности

Выявления залежалых, неходовых материалов

Упорядочения складского хозяйства

Приведения в соответствие

1

2

3

4

5

6

Инвентаризация обязательна

При передаче имущества в аренду, выкупе, продаже и т.п.

Перед

1

2

3

4

5

6

Инвентаризация обязательна

При передаче имущества в аренду, выкупе, продаже и т.п.

Перед

Полная

Частичная

Плановая

Внеплановая

По полноте охвата

По характеру

Классификация инвентаризаций

Полная

Частичная

Плановая

Внеплановая

По полноте охвата

По характеру

Классификация инвентаризаций

СЧЕТ - это способ текущего

отражения и группировки по

экономически

СЧЕТ - это способ текущего

отражения и группировки по

экономически

Остаток на начало (например,

из баланса) - сальдо на начало

Изменения в

Остаток на начало (например,

из баланса) - сальдо на начало

Изменения в

Схема счета:

Счет ___ «Наименование»

Дебет Кредит

Сведения об остатке

Сведения о суммах совершенных операций

Оборот

Схема счета:

Счет ___ «Наименование»

Дебет Кредит

Сведения об остатке

Сведения о суммах совершенных операций

Оборот

КЛАССИФИКАЦИЯ СЧЕТОВ

- ЭТО ИХ ГРУППИРОВКА

ПО РАЗЛИЧНЫМ ПРИЗНАКАМ

Основные классификационные признаки:

Структура

и

КЛАССИФИКАЦИЯ СЧЕТОВ

- ЭТО ИХ ГРУППИРОВКА

ПО РАЗЛИЧНЫМ ПРИЗНАКАМ

Основные классификационные признаки:

Структура

и

Классификация счетов по экономическому содержанию

План счетов бухгалтерского учета

Классификация счетов по экономическому содержанию

План счетов бухгалтерского учета

Разделы плана счетов бухгалтерского учета

1. Внеоборотные активы ( 01 «Основные средства»)

2.

Разделы плана счетов бухгалтерского учета

1. Внеоборотные активы ( 01 «Основные средства»)

2.

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Классификация счетов по структуре и назначению

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Классификация счетов по структуре и назначению

ОСНОВНЫЕ СЧЕТА

АКТИВНЫЕ

ПАССИВНЫЕ

АКТИВНО-

ПАССИВНЫЕ

для

отражения

видов

средств

для

отражения

источников

средств

для отражения

расчетов, в

ОСНОВНЫЕ СЧЕТА

АКТИВНЫЕ

ПАССИВНЫЕ

АКТИВНО-

ПАССИВНЫЕ

для

отражения

видов

средств

для

отражения

источников

средств

для отражения

расчетов, в

Д Наименование счета К

Схема активного счета

Сальдо на начало

Д Наименование счета К

Схема активного счета

Сальдо на начало

Д Наименование счета К

Схема пассивного счета

Сальдо на начало

Д Наименование счета К

Схема пассивного счета

Сальдо на начало

Д Наименование счета К

Схема активно-пассивного счета

Сальдо на начало

Д Наименование счета К

Схема активно-пассивного счета

Сальдо на начало

Регулирующие счета

ДОПОЛНИТЕЛЬНЫЕ

(+)

КОНТРАРНЫЕ

(-)

Пример: счет 16 «Отклонения в

стоимости МЦ» дополнительный

к счету 10 «Материалы»

Пример:

Регулирующие счета

ДОПОЛНИТЕЛЬНЫЕ

(+)

КОНТРАРНЫЕ

(-)

Пример: счет 16 «Отклонения в

стоимости МЦ» дополнительный

к счету 10 «Материалы»

Пример:

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

СОБИРАТЕЛЬНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

БЮДЖЕТНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

Предназначены для

перераспределения

доходов и расходов

между смежными

периодами

Используются для

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

СОБИРАТЕЛЬНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

БЮДЖЕТНО-

РАСПРЕДЕЛИТЕЛЬНЫЕ

Предназначены для

перераспределения

доходов и расходов

между смежными

периодами

Используются для

предназначены для учета затрат, связанных с производством продукции и исчисления себестоимости

предназначены для учета затрат, связанных с производством продукции и исчисления себестоимости

предназначены для определения

финансового результата от хозяйственного процесса путем сопоставления разных

предназначены для определения финансового результата от хозяйственного процесса путем сопоставления разных

предназначены для учета средств, не принадлежащих организации, но находящихся в ее

предназначены для учета средств, не принадлежащих организации, но находящихся в ее

Предназначены для учета средств, не принадлежащих организации, но находящихся в ее

Предназначены для учета средств, не принадлежащих организации, но находящихся в ее

В ходе осуществления хозяйственных

операций различного типа счета бухгалтерского

учета оказываются

В ходе осуществления хозяйственных операций различного типа счета бухгалтерского учета оказываются

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Синтетический

счет

Аналитический

счет

предназначены для

получения сведений

о средствах и операциях

по

Синтетический

счет

Аналитический

счет

предназначены для

получения сведений

о средствах и операциях

по

Сумма дебетовых (кредитовых) оборотов аналитических счетов, открытых в развитие одного синтетического

Сумма дебетовых (кредитовых) оборотов аналитических счетов, открытых в развитие одного синтетического

Синтетический счет

Аналитический

счет

Субсчет

Субсчет

Субсчет

Промежуточная

группа

показателей.

Объединяет

аналитические

счета в

рамках

одного

синтетического

счета

Синтетический счет

Аналитический

счет

Субсчет

Субсчет

Субсчет

Промежуточная

группа

показателей.

Объединяет

аналитические

счета в

рамках

одного

синтетического

счета

СУБСЧЕТА применяются

для дополнительной группировки однородных аналитических счетов в рамках одного

СУБСЧЕТА применяются для дополнительной группировки однородных аналитических счетов в рамках одного

Обобщение данных

Аналитический счет

Синтетический

счет

Оборотная

ведомость по

синтетическим

счетам

Сальдовая

ведомость по

группе

однородных

аналитических

счетов,

объединенных

синтетическим

счетом

Обобщение данных

Аналитический счет

Синтетический

счет

Оборотная

ведомость по

синтетическим

счетам

Сальдовая

ведомость по

группе

однородных

аналитических

счетов,

объединенных

синтетическим

счетом

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

ИТОГО

Оборотная ведомость по синтетическим счетам - проверочный баланс

Счет

Сальдо нач.

Оборот

Сальдо кон.

Д

К

Д

К

Д

К

ИТОГО

Оборотная ведомость по синтетическим счетам - проверочный баланс

Вывод:

Критерием правильности составления

оборотной ведомости является наличие в ней

Вывод:

Критерием правильности составления

оборотной ведомости является наличие в ней

Регистры бухгалтерского учета

предназначены для систематизации и накопления

информации, содержащейся в первичных

Регистры бухгалтерского учета

предназначены для систематизации и накопления

информации, содержащейся в первичных

Окончание отчетного периода

(месяца)

по каждой странице

учетных регистров

подводят итоги

Окончание отчетного периода

(месяца)

по каждой странице

учетных регистров

подводят итоги

После утверждения годового отчета

Регистры переплетают

Регистры группируют

Регистры сдают на хранение

После утверждения годового отчета

Регистры переплетают

Регистры группируют

Регистры сдают на хранение

При хранении регистров бухгалтерского учета должна быть обеспечена

их защита от

При хранении регистров бухгалтерского учета должна быть обеспечена их защита от

Исправление ошибок в регистрах бухгалтерского учета должно быть обосновано и

Исправление ошибок в регистрах бухгалтерского учета должно быть обосновано и

Способы исправления ошибок в учетных записях

Корректурный способ

Способ дополнительной

записи

Способ

«красное сторно»

Способы исправления ошибок в учетных записях

Корректурный способ

Способ дополнительной

записи

Способ

«красное сторно»

Отпуск материалов на производство:

краска масляная 5 кг

6 кг

краска масляная 5кг

исправленному

Отпуск материалов на производство: краска масляная 5 кг 6 кг краска масляная 5кг исправленному

Выдано под отчет 4000 рублей

Д 71 К 50 1000 рублей

Дополнительно делаем

Выдано под отчет 4000 рублей Д 71 К 50 1000 рублей Дополнительно делаем

Отпущены материалы для нужд вспомогательного производства:

Д 20 К 10 20000 рублей

Д

Отпущены материалы для нужд вспомогательного производства: Д 20 К 10 20000 рублей Д

порядок сочетания различных видов учетных регистров, техники обработки учетных данных, последовательности

порядок сочетания различных видов учетных регистров, техники обработки учетных данных, последовательности

Формы бухгалтерского учета

Мемориально-ордерная форма

Журнально-ордерная форма

Автоматизированная форма

Формы бухгалтерского учета

Мемориально-ордерная форма

Журнально-ордерная форма

Автоматизированная форма

Мемориально-ордерная форма отличается строгой последовательностью учетного процесса, простотой и доступностью учетной

Мемориально-ордерная форма отличается строгой последовательностью учетного процесса, простотой и доступностью учетной

Первичные и сводные документы

Кассовая

книга

Мемориальные ордера

Регистрационный

журнал

Главная книга

Регистры аналитического

учета

Оборотная ведомость

по синтетическим счетам

Оборотная ведомость

по

Первичные и сводные документы

Кассовая

книга

Мемориальные ордера

Регистрационный

журнал

Главная книга

Регистры аналитического

учета

Оборотная ведомость

по синтетическим счетам

Оборотная ведомость

по

При журнально-ордерной форме в журналах-ордерах записи ведутся по кредитовому признаку

Журнал-ордер открывается

При журнально-ордерной форме в журналах-ордерах записи ведутся по кредитовому признаку Журнал-ордер открывается

Накопительные и

группировочные

ведомости

Регистры

аналитического учета

Оборотная ведомость

по аналитическим

счетам

Главная книга

Кассовая

книга

Первичные и сводные

документы

Журналы-ордера

Бухгалтерский

Накопительные и

группировочные

ведомости

Регистры

аналитического учета

Оборотная ведомость

по аналитическим

счетам

Главная книга

Кассовая

книга

Первичные и сводные

документы

Журналы-ордера

Бухгалтерский

Автоматизированная форма учета создана на базе использования ЭВМ и предполагает частичную

Автоматизированная форма учета создана на базе использования ЭВМ и предполагает частичную

Хозяйственные операции

Устройства регистрации

информации

Устройства ручного

переноса данных на

машинные носители

База постоянных и переменных

Хозяйственные операции

Устройства регистрации

информации

Устройства ручного

переноса данных на

машинные носители

База постоянных и переменных

система условий и элементов построения учетного процесса с целью получения достоверной

система условий и элементов построения учетного процесса с целью получения достоверной

Первичный учет и документооборот

Инвентаризация

План счетов бухгалтерского учета

Формы бухгалтерского учета

Формы организации учетно-вычислительных

Первичный учет и документооборот

Инвентаризация

План счетов бухгалтерского учета

Формы бухгалтерского учета

Формы организации учетно-вычислительных

Учетная политика организации

Принятая организацией совокупность

способов ведения

бухгалтерского учета

(первичное наблюдение,

стоимостное

Учетная политика организации

Принятая организацией совокупность

способов ведения

бухгалтерского учета

(первичное наблюдение,

стоимостное

ФАКТОРЫ, определяющие выбор учетной политики

Организационно-правовая форма организации

Отраслевая принадлежность и вид

ФАКТОРЫ, определяющие выбор учетной политики

Организационно-правовая форма организации

Отраслевая принадлежность и вид

Руководитель организации

Утверждается

Учетная политика организации

Формируется

Главный бухгалтер

Руководитель организации

Утверждается

Учетная политика организации

Формируется

Главный бухгалтер

Выбранные варианты учета и оценки объектов учета

Рабочий план счетов

Формы первичных учетных

Выбранные варианты учета и оценки объектов учета

Рабочий план счетов

Формы первичных учетных

Изменение учетной политики

Принятая учетная политика применяется

последовательно от одного отчетного года

Изменение учетной политики

Принятая учетная политика применяется

последовательно от одного отчетного года

Варианты организации бухгалтерского учета

Учредить бухгалтерскую службу как структурное

подразделение, возглавляемое главным бухгалтером

Ввести

Варианты организации бухгалтерского учета

Учредить бухгалтерскую службу как структурное

подразделение, возглавляемое главным бухгалтером

Ввести

Структура бухгалтерского аппарата организации

Главный бухгалтер

Заместитель главного бухгалтера

Сводно-балансовая группа

Финансово-расчетная группа

Бухгалтерия

Бухгалтерия

Касса

Группы

Структура бухгалтерского аппарата организации

Главный бухгалтер

Заместитель главного бухгалтера

Сводно-балансовая группа

Финансово-расчетная группа

Бухгалтерия

Бухгалтерия

Касса

Группы

Главный бухгалтер

Подчиняется

непосредственно

руководителю

организации

* за формирование учетной политики,

* за ведение бухгалтерского учета,

*

Главный бухгалтер

Подчиняется

непосредственно

руководителю

организации

* за формирование учетной политики,

* за ведение бухгалтерского учета,

*

Требования

главного бухгалтера

по документальному

оформлению операций

и представлению в

бухгалтерию документов

и сведений являются

обязательными

для всех работников

организации

Без

Требования

главного бухгалтера

по документальному

оформлению операций

и представлению в

бухгалтерию документов

и сведений являются

обязательными

для всех работников

организации

Без

Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Ночной аудитор отеля

Ночной аудитор отеля Финансовый анализ

Финансовый анализ Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Оборотные средства организации

Оборотные средства организации Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Финансовая грамотность

Финансовая грамотность Виды коммерческих организаций

Виды коммерческих организаций Как увеличить денежный поток

Как увеличить денежный поток Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл Как печатают деньги в России

Как печатают деньги в России Финансовый учет

Финансовый учет Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності підприємства Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Страхование как способ минимизации рисков неисполнения кредитного обязательства

Страхование как способ минимизации рисков неисполнения кредитного обязательства Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Procedures for student. Directional testing

Procedures for student. Directional testing Витрати. Види витрат

Витрати. Види витрат Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний