- Финансовый анализ

Содержание

- 2. Анализ 1. Понятие экономического анализа 2. Предмет и метод экономического анализа 3. Маржинальный анализ 4. Анализ

- 3. Литература 1. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. Учебник. /

- 4. Вопрос 1 Понятие экономического анализа

- 5. Анализ Метод познания Функция управления Расчленение объекта, явления на отдельные составные части

- 6. Анализ Метод познания в основу которого положена процедура мысленного или реального расчленения предмета на составляющие его

- 7. Анализ в широком плане способ познания предметов и явлений окружающей среды, основанный на расчленении целого на

- 8. Функции управления назначение и виды управленческой деятельности

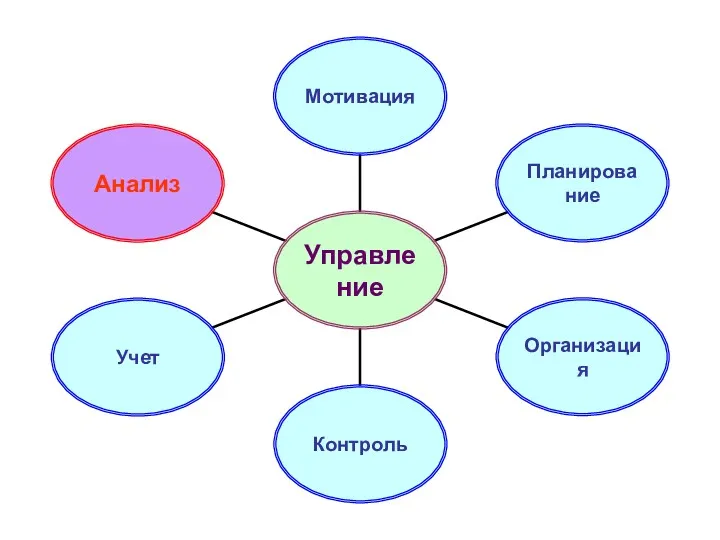

- 10. Место экономического анализа в системе управления Управляемая система (производство и другая деятельность) Ресурсы Продукция, услуги и

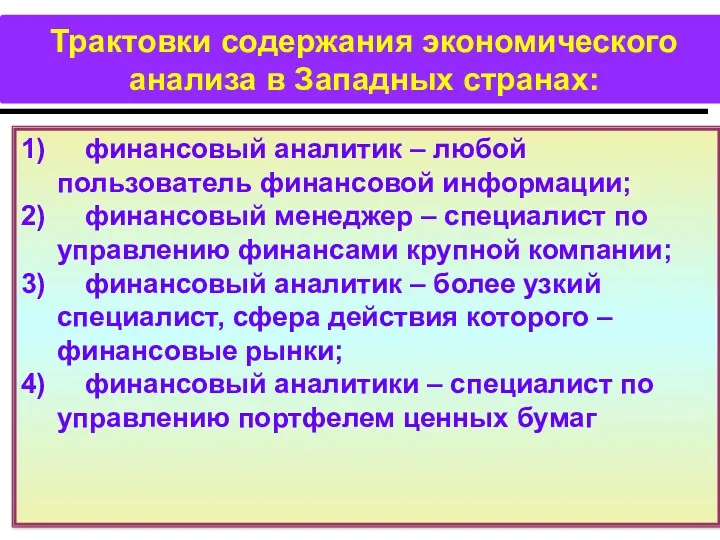

- 11. Трактовки содержания экономического анализа в Западных странах: 1) финансовый аналитик – любой пользователь финансовой информации; 2)

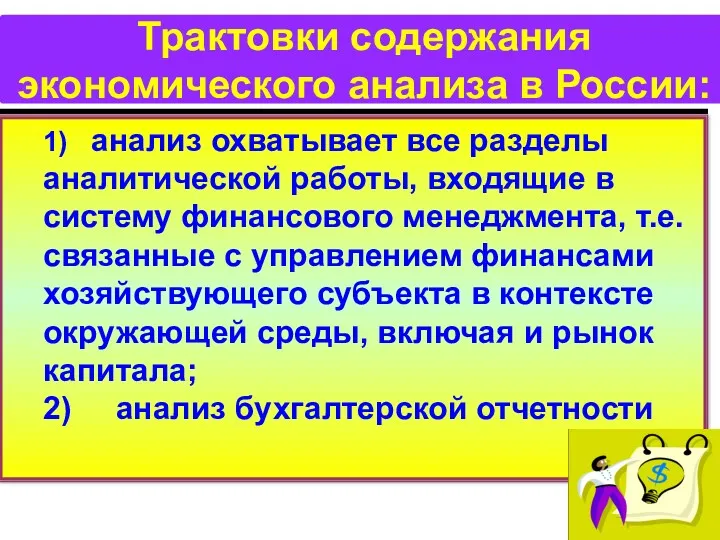

- 12. Трактовки содержания экономического анализа в России: 1) анализ охватывает все разделы аналитической работы, входящие в систему

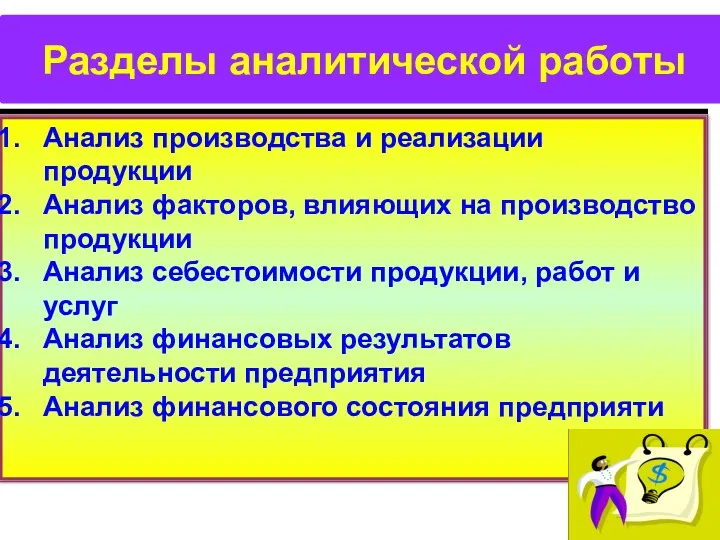

- 13. Разделы аналитической работы Анализ производства и реализации продукции Анализ факторов, влияющих на производство продукции Анализ себестоимости

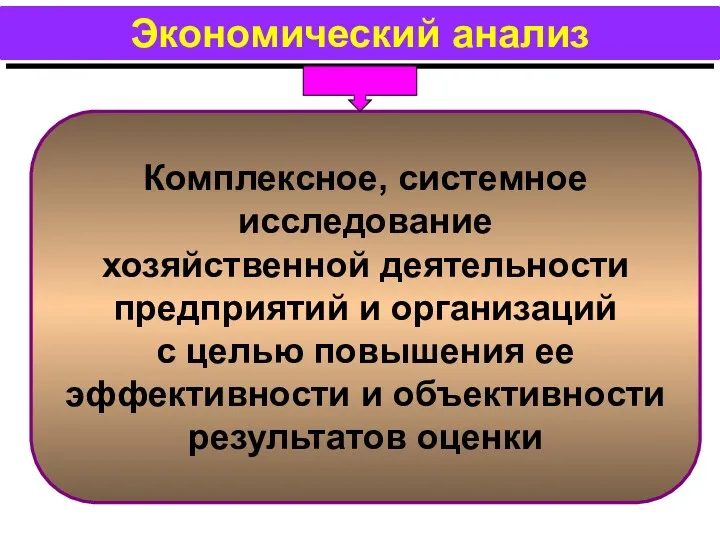

- 14. Экономический анализ Комплексное, системное исследование хозяйственной деятельности предприятий и организаций с целью повышения ее эффективности и

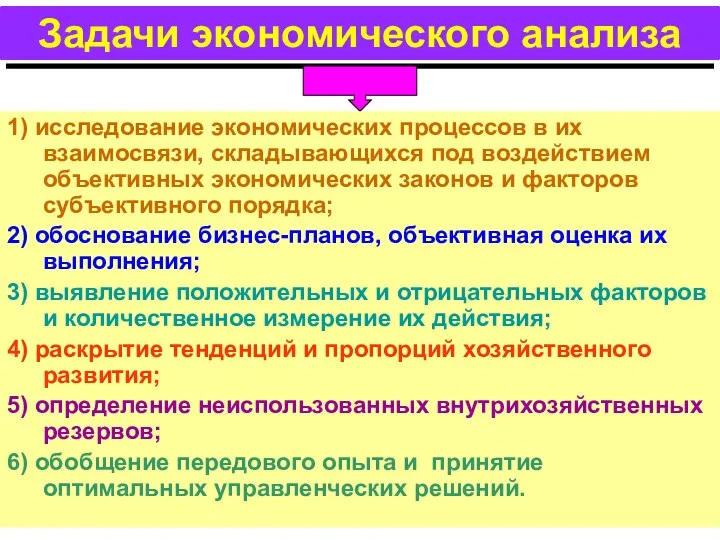

- 15. Задачи экономического анализа 1) исследование экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов

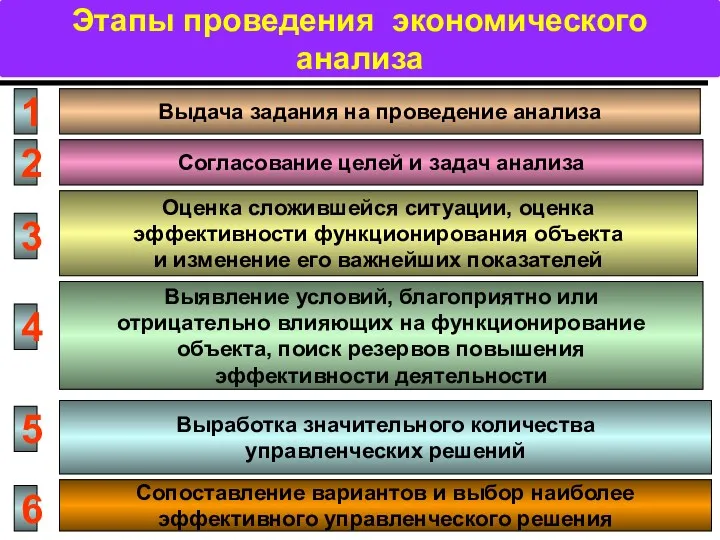

- 16. Этапы проведения экономического анализа 1 Выдача задания на проведение анализа 2 3 4 5 6 Согласование

- 17. Информация для целей экономического анализа

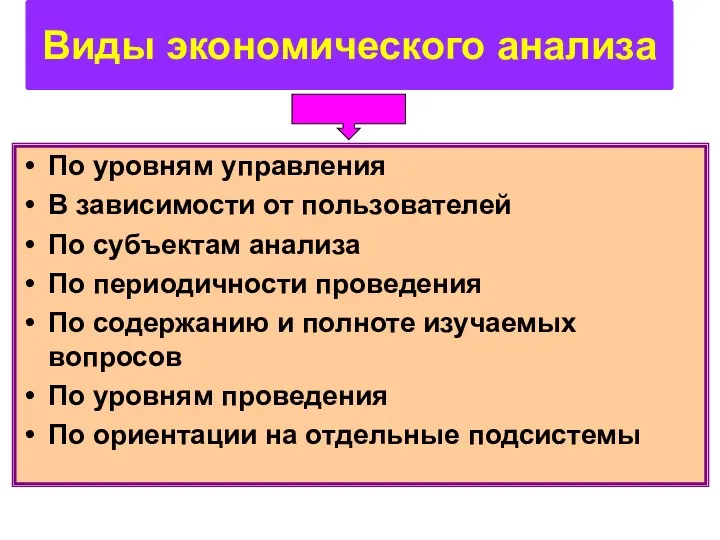

- 18. Виды экономического анализа По уровням управления В зависимости от пользователей По субъектам анализа По периодичности проведения

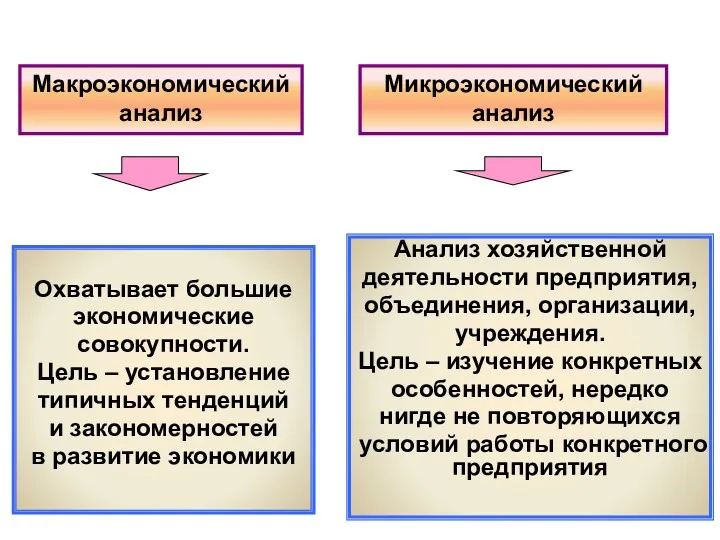

- 19. По уровням управления Макроанализ Микроанализ

- 20. Макроэкономический анализ Микроэкономический анализ Охватывает большие экономические совокупности. Цель – установление типичных тенденций и закономерностей в

- 21. В зависимости от пользователей управленческий финансовый

- 22. По субъектам анализа Внутренний Внешний

- 23. По периодичности проведения Годовой Квартальный Месячный Разовый

- 24. По содержанию и полноте изучаемых вопросов Полный Локальный Тематический

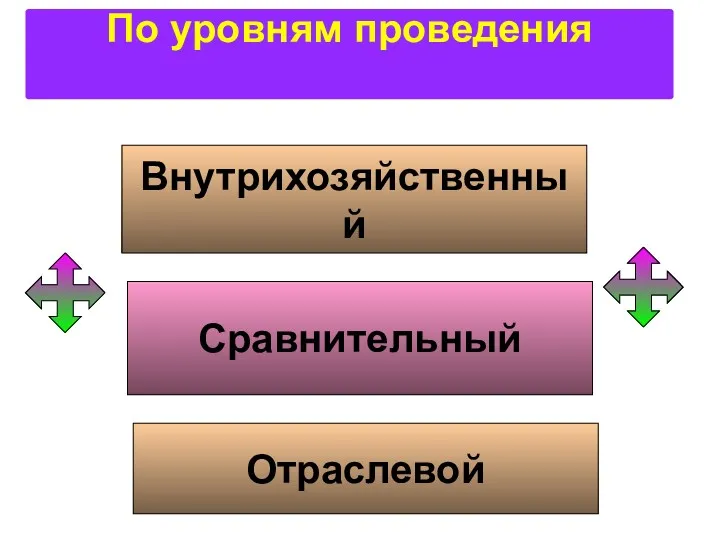

- 25. По уровням проведения Внутрихозяйственный Сравнительный Отраслевой

- 26. По ориентации на отдельные подсистемы технико-экономический экономико-экологический экономико-правовой анализ технико-экономический экономико-экологический

- 27. Вопрос 2 Предмет и метод экономического анализа

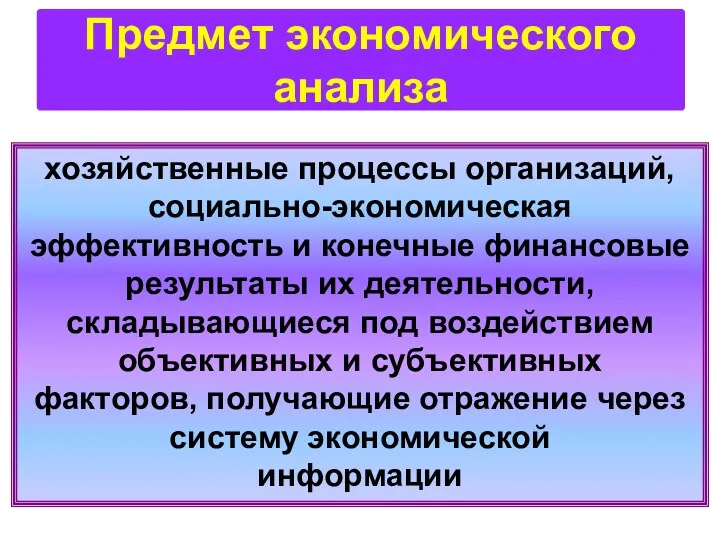

- 28. Предмет экономического анализа хозяйственные процессы организаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под

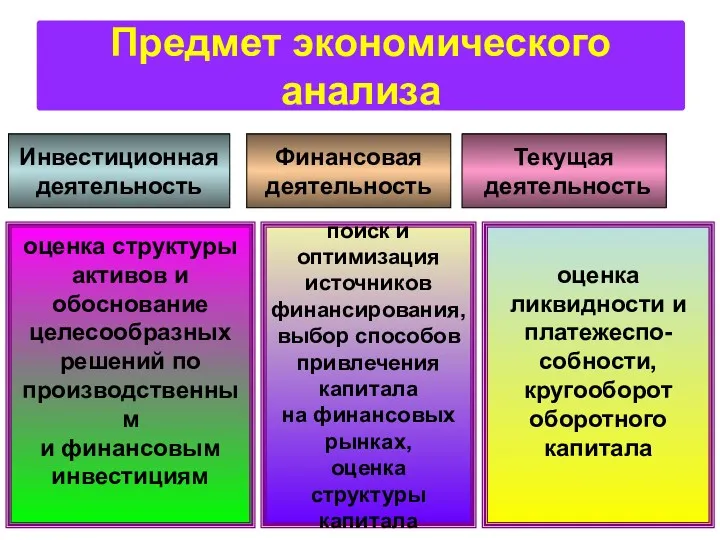

- 29. Предмет экономического анализа Инвестиционная деятельность Финансовая деятельность Текущая деятельность

- 30. Предмет экономического анализа Инвестиционная деятельность Финансовая деятельность Текущая деятельность оценка структуры активов и обоснование целесообразных решений

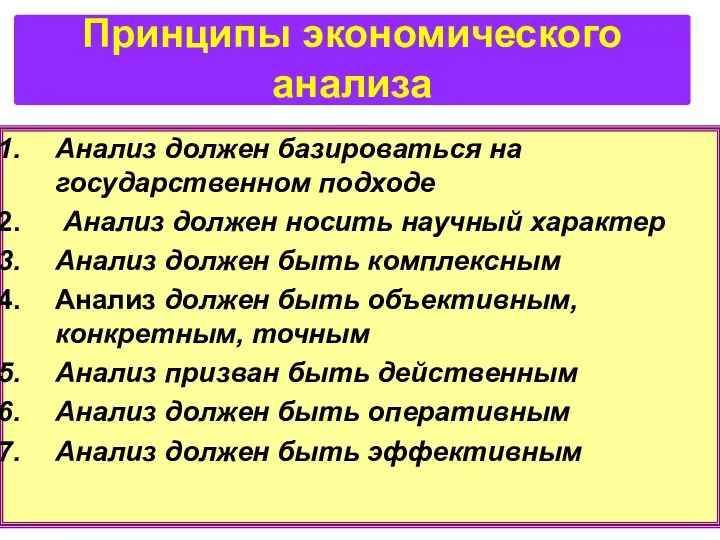

- 31. Анализ должен базироваться на государственном подходе Анализ должен носить научный характер Анализ должен быть комплексным Анализ

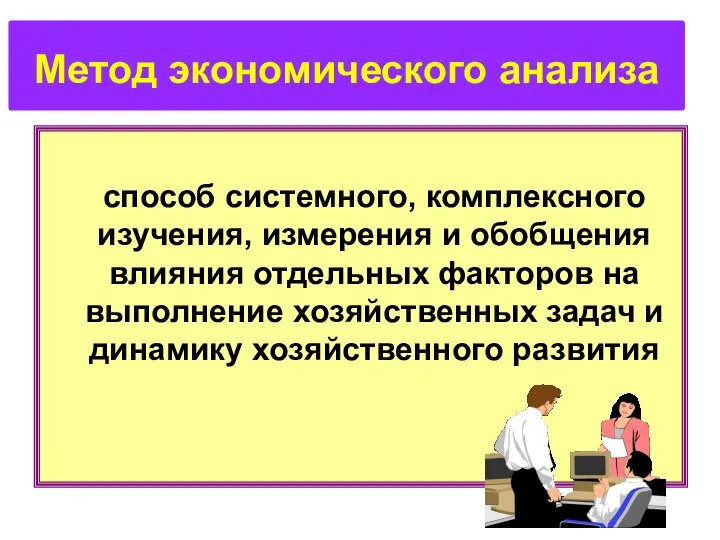

- 32. способ системного, комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных задач и динамику

- 33. совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа Методика экономического

- 34. компонент экономической информации, имеющий качественное содержание и количественное выражение Показатель

- 35. Классификация показателей 1. В зависимости от измерителей: натуральные условно-натуральные стоимостные 2. В зависимости от способа исчисления:

- 36. величина, оказывающая отрицательное и положительно влияние на изменение показателя Фактор

- 37. Модель факторной системы y = ∫ (x1 , x2 ,…xn) Где: y - показатель х -

- 38. Вероятностная Схемы связи показателей Детерминированная Зависимость показателя от факторов можно выразить алгебраической формулой Зависимость показателя от

- 39. Виды детерминированных схем связи аддитивная мультипликативная кратная смешанная

- 40. Например: РП = Он + ВП – Ок Где: РП – объем реализованной продукции Он и

- 41. Например: ВП = Ч * Д * t * в Где: ВП – объем выпущенной продукции

- 42. Например: ФО = ВП : ОФ Где: ФО – фондоотдача, руб. ВП – объем выпущенной продукции

- 43. Например: Р = П : (ОФ + ОбА)*100 Где: Р – фондоотдача, руб.рентабельность, % П –

- 44. Сопоставимых цен Средних показателей Методов дисконтирования Корректировочных расчетов для учета инфляции Сравнимость может быть обеспечена при

- 45. С планом С предыдущим годом (базовый, отчетный период) Со средним уровнем С нормативными значениями показателей С

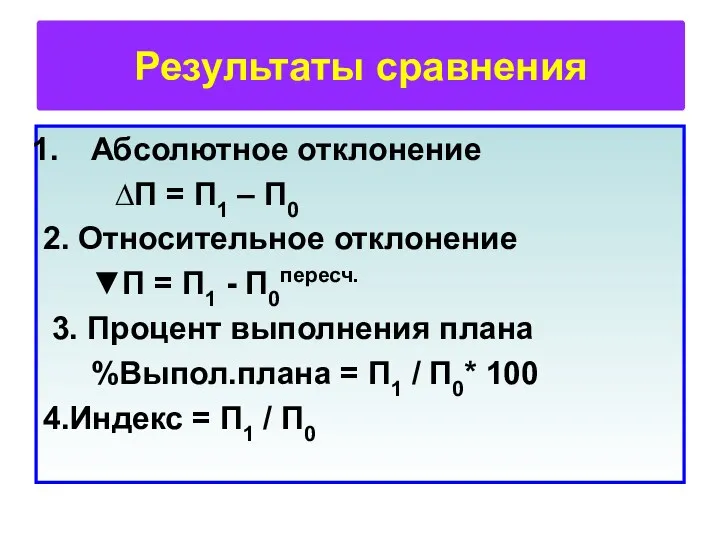

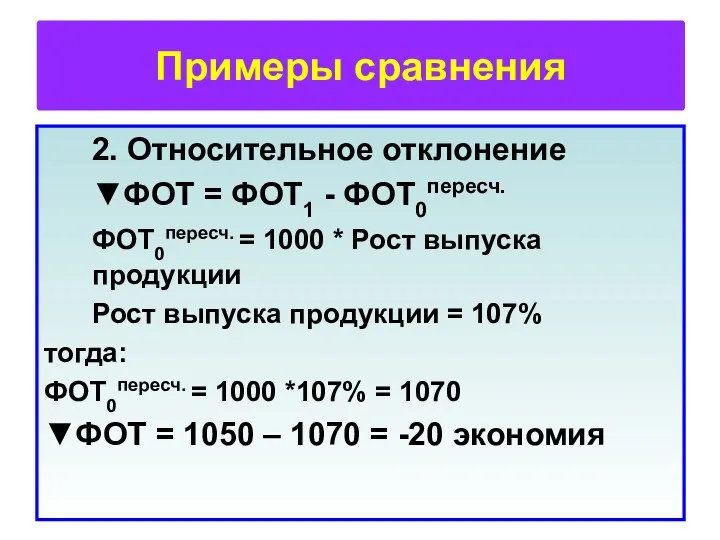

- 46. Результаты сравнения Абсолютное отклонение ∆П = П1 – П0 2. Относительное отклонение ▼П = П1 -

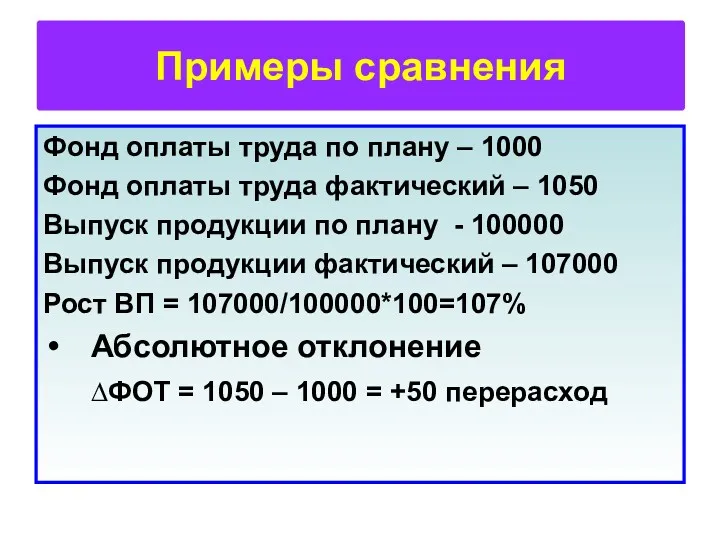

- 47. Примеры сравнения Фонд оплаты труда по плану – 1000 Фонд оплаты труда фактический – 1050 Выпуск

- 48. Примеры сравнения 2. Относительное отклонение ▼ФОТ = ФОТ1 - ФОТ0пересч. ФОТ0пересч. = 1000 * Рост выпуска

- 49. Разделение итоговых показателей в целях анализа и оперативного контроля: Выпуск продукции по декадам Сравнимая и несравнимая

- 50. Основан на равенстве соотношений, пропорций, алгебраических сумм, отражающих взаимосвязь экономических показателей Балансовый метод

- 51. Балансовый метод широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами

- 52. Средняя арифметическая Средняя геометрическая Средняя гармоническая Средняя хронологическая Метод средних величин

- 53. Методы экономического анализа Метод цепных подстановок Метод абсолютных разниц Метод относительных разниц Метод выявления изолированного влияния

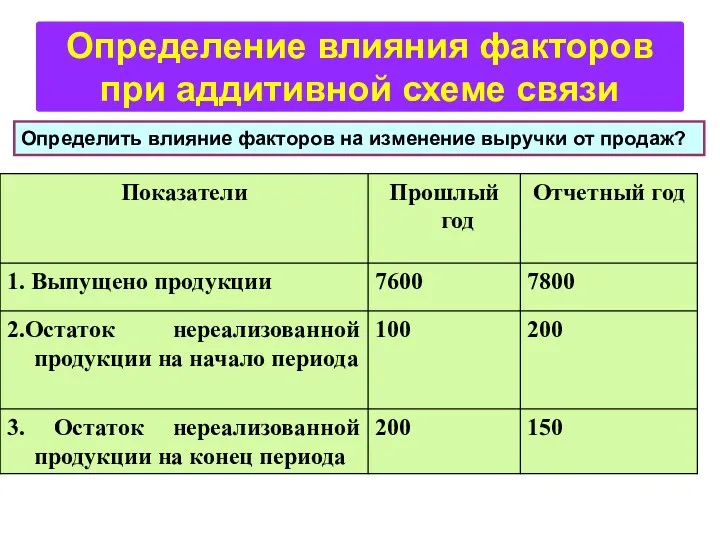

- 54. Определение влияния факторов при аддитивной схеме связи Определить влияние факторов на изменение выручки от продаж?

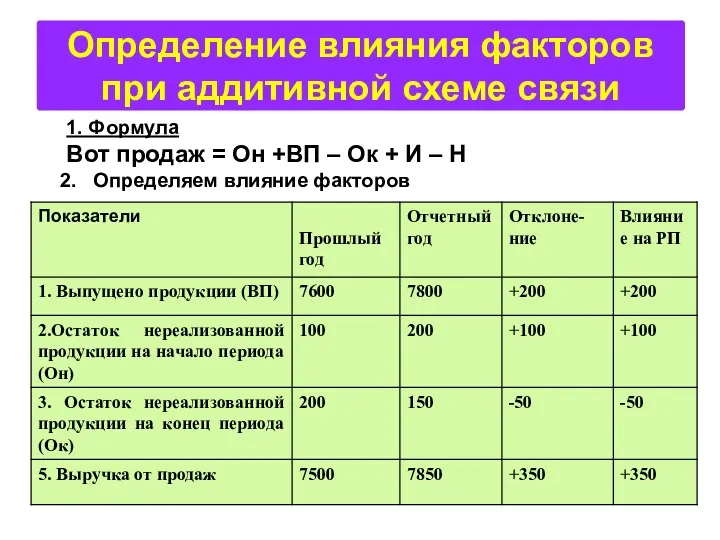

- 55. Определение влияния факторов при аддитивной схеме связи 1. Формула Вот продаж = Он +ВП – Ок

- 56. Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного Метод

- 57. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один,

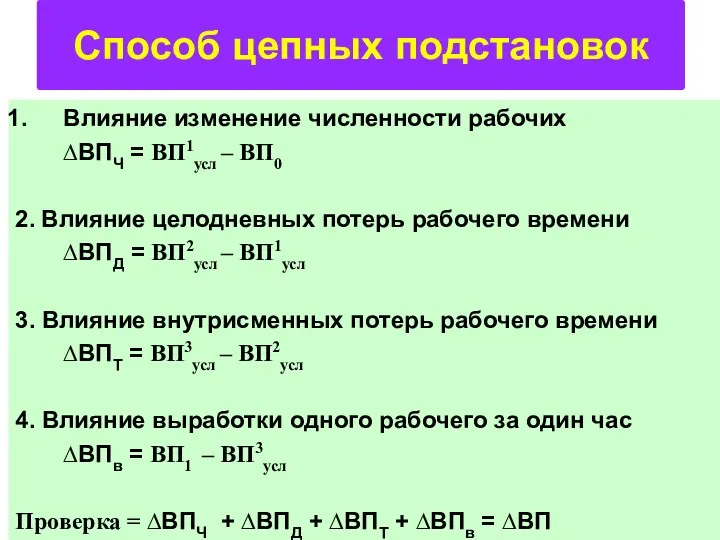

- 58. Способ цепных подстановок ВП = Ч * Д * t * в – схема связи мультипликативная

- 59. Способ цепных подстановок Влияние изменение численности рабочих ∆ВПЧ = ВП1усл – ВП0 2. Влияние целодневных потерь

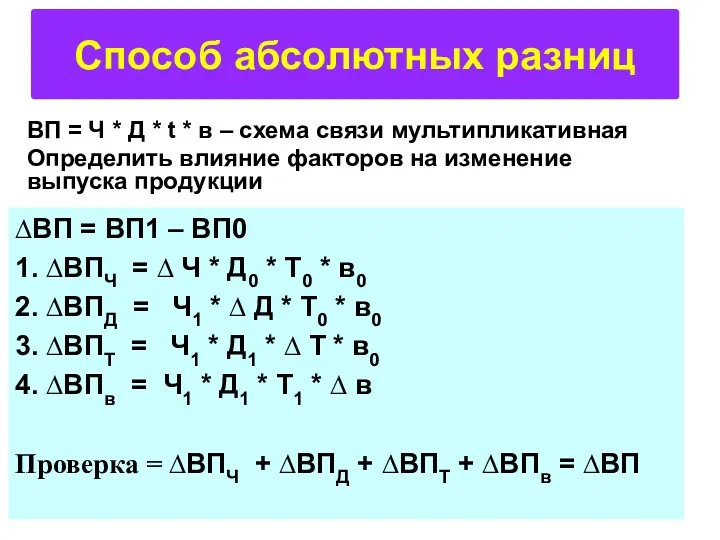

- 60. Способ абсолютных разниц ∆ВП = ВП1 – ВП0 1. ∆ВПЧ = ∆ Ч * Д0 *

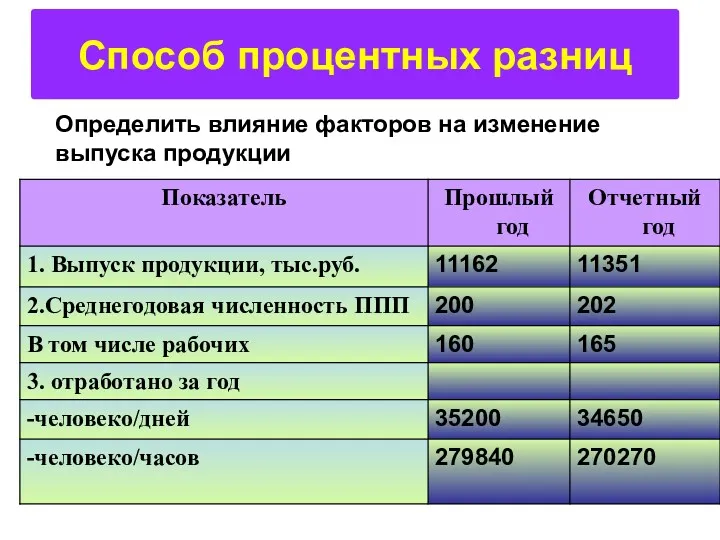

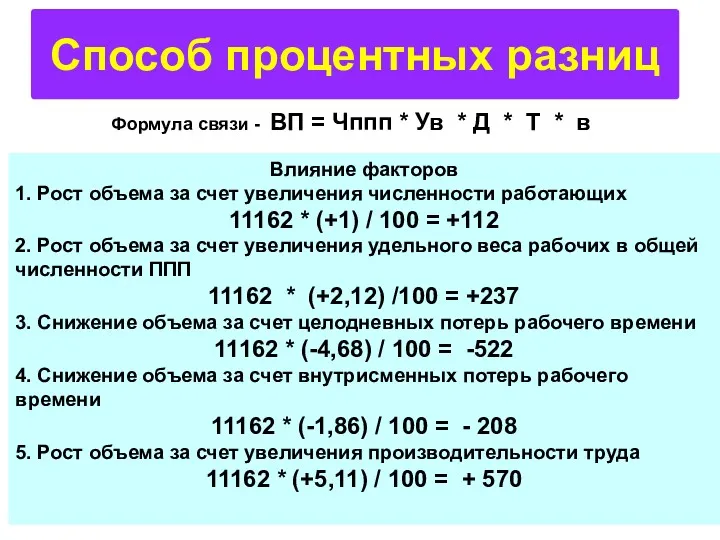

- 61. Способ процентных разниц Определить влияние факторов на изменение выпуска продукции

- 62. Способ процентных разниц

- 63. Способ процентных разниц Влияние факторов 1. Рост объема за счет увеличения численности работающих 11162 * (+1)

- 64. Слово «резерв» происходит от французского «reserve», что в переводе на русский язык означает «запас» от латинского

- 65. Запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия Возможности повышения

- 66. состоит в наиболее полном и рациональном использовании ресурсов и получения большего количества высококачественной продукции при наименьших

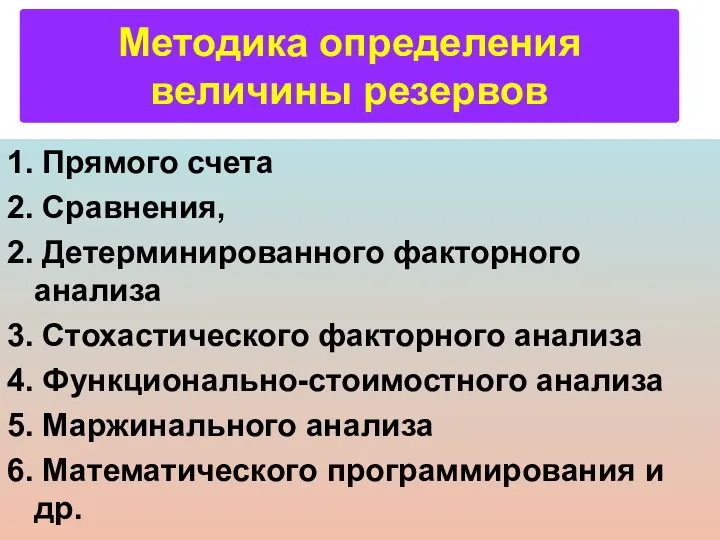

- 67. 1. Прямого счета 2. Сравнения, 2. Детерминированного факторного анализа 3. Стохастического факторного анализа 4. Функционально-стоимостного анализа

- 68. Вопрос 3 Маржинальный анализ

- 69. Маржинальный анализ базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками объемом производства (реализации)

- 70. Маржинальный доход 1. Затраты постоянные + Прибыль 2. Выручка – Затраты переменные

- 71. Определение точки безубыточности Затраты Объем выпуска Объем выпуска (Зпос+Зпер+Пр) Затраты общие (Зпос+Зпер) Затраты постоянные Точка бу

- 72. Схема определения финансового результата Выручка от продажи продукции Переменные затраты Маржинальный доход (стр. 1 – стр.

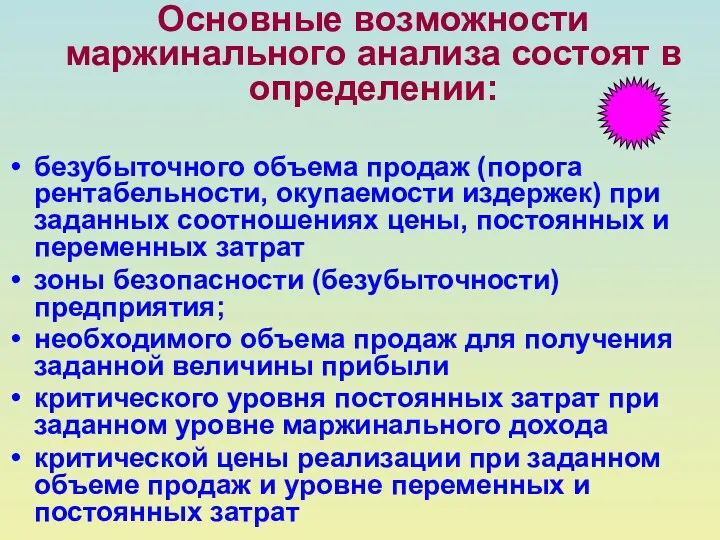

- 73. Основные возможности маржинального анализа состоят в определении: безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных

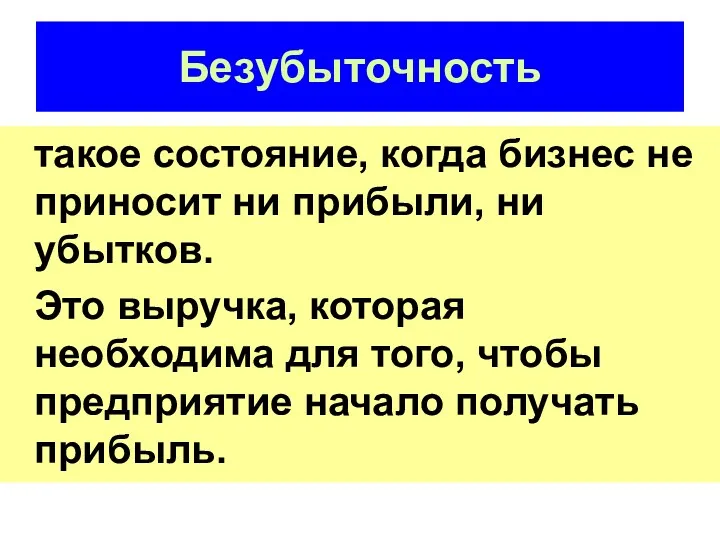

- 74. Безубыточность такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для

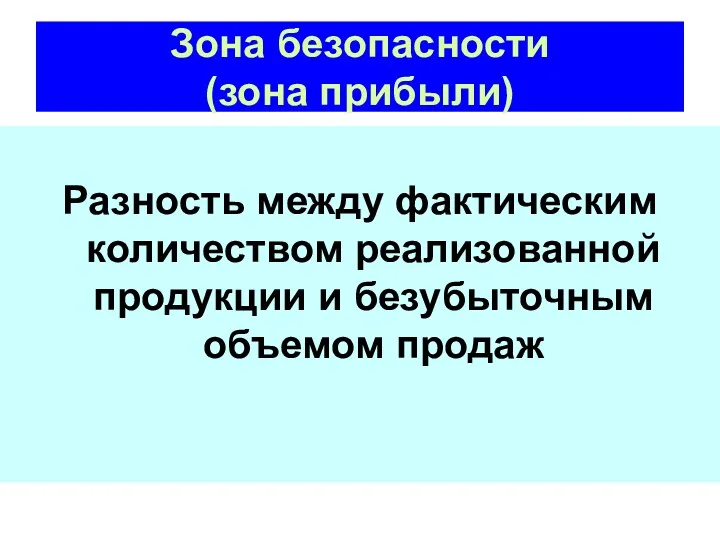

- 75. Зона безопасности (зона прибыли) Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж

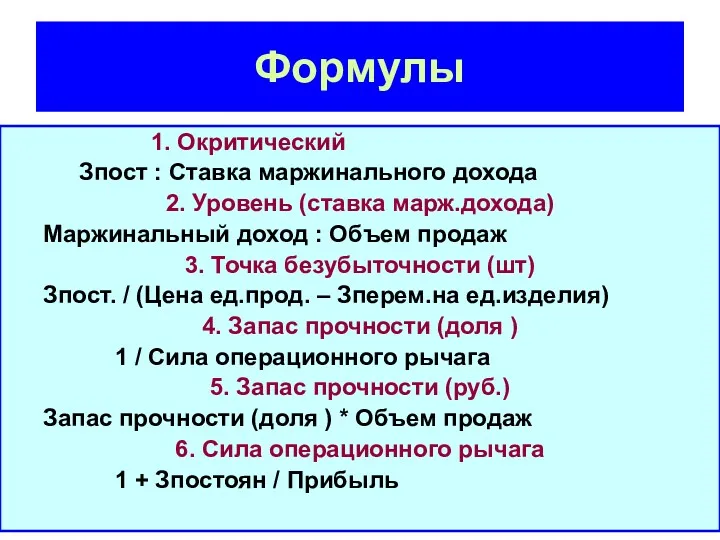

- 76. Формулы 1. Окритический Зпост : Ставка маржинального дохода 2. Уровень (ставка марж.дохода) Маржинальный доход : Объем

- 77. Вопрос 3 Анализ бухгалтерского баланса

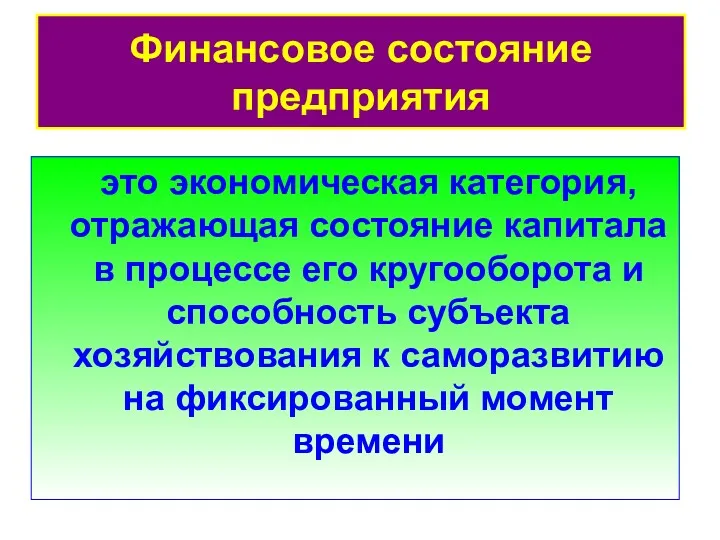

- 78. Финансовое состояние предприятия это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта

- 79. Методика анализа финансового состояния Общая оценка баланса Горизонтальный анализ баланса Горизонтальный анализ баланса Вертикальный анализ баланса

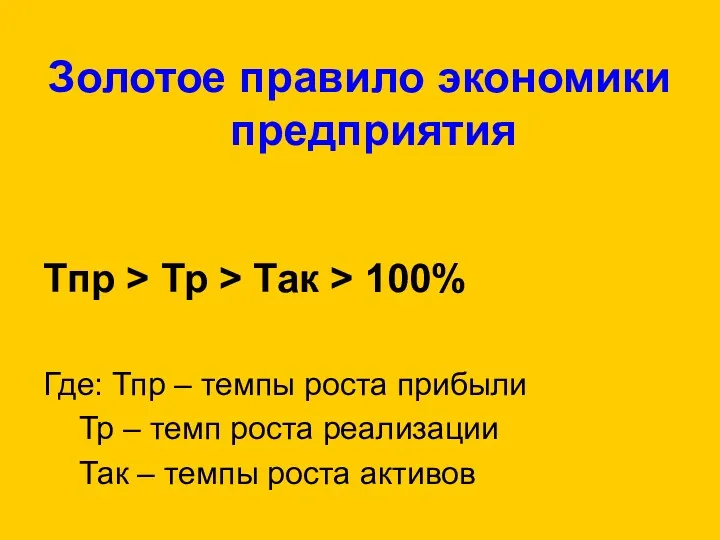

- 80. Золотое правило экономики предприятия Тпр > Тр > Так > 100% Где: Тпр – темпы роста

- 82. Скачать презентацию

Анализ

1. Понятие экономического анализа

2. Предмет и метод экономического анализа

3. Маржинальный анализ

4.

1. Понятие экономического анализа

2. Предмет и метод экономического анализа

3. Маржинальный анализ

4.

Литература

1. Баканов М. И., Мельник М. В., Шеремет А. Д.

Теория экономического

1. Баканов М. И., Мельник М. В., Шеремет А. Д.

Теория экономического

Вопрос 1

Понятие экономического анализа

Понятие экономического анализа

Анализ

Метод познания

Функция управления

Расчленение объекта, явления

на отдельные составные части

Анализ

Метод познания

Функция управления

Расчленение объекта, явления

на отдельные составные части

Анализ

Метод познания

в основу которого положена

процедура мысленного или

реального расчленения

Анализ

Метод познания

в основу которого положена

процедура мысленного или

реального расчленения

Анализ в широком плане

способ познания предметов и явлений окружающей среды,

Анализ в широком плане

способ познания предметов и явлений окружающей среды,

Функции управления

назначение и виды

управленческой деятельности

Функции управления

назначение и виды

управленческой деятельности

Место экономического анализа в системе управления

Управляемая

система

(производство и

другая деятельность)

Ресурсы

Продукция,

услуги

Место экономического анализа в системе управления

Управляемая

система

(производство и

другая деятельность)

Ресурсы

Продукция,

услуги

Трактовки содержания экономического анализа в Западных странах:

1) финансовый аналитик – любой

Трактовки содержания экономического анализа в Западных странах:

1) финансовый аналитик – любой

Трактовки содержания экономического анализа в России:

1) анализ охватывает все разделы аналитической работы,

Трактовки содержания экономического анализа в России:

1) анализ охватывает все разделы аналитической работы,

Разделы аналитической работы

Анализ производства и реализации продукции

Анализ факторов, влияющих на производство

Разделы аналитической работы

Анализ производства и реализации продукции

Анализ факторов, влияющих на производство

Экономический анализ

Комплексное, системное

исследование

хозяйственной деятельности

предприятий и организаций

с

Экономический анализ

Комплексное, системное

исследование

хозяйственной деятельности

предприятий и организаций

с

Задачи экономического анализа

1) исследование экономических процессов в их взаимосвязи, складывающихся

Задачи экономического анализа

1) исследование экономических процессов в их взаимосвязи, складывающихся

Этапы проведения экономического анализа

1

Выдача задания на проведение анализа

2

3

4

5

6

Согласование целей и

Этапы проведения экономического анализа

1

Выдача задания на проведение анализа

2

3

4

5

6

Согласование целей и

Информация для целей экономического анализа

Информация для целей экономического анализа

Виды экономического анализа

По уровням управления

В зависимости от пользователей

По субъектам анализа

По

Виды экономического анализа

По уровням управления

В зависимости от пользователей

По субъектам анализа

По

По уровням управления

Макроанализ

Микроанализ

По уровням управления

Макроанализ

Микроанализ

Макроэкономический

анализ

Микроэкономический

анализ

Охватывает большие

экономические

совокупности.

Цель – установление

типичных тенденций

Макроэкономический

анализ

Микроэкономический

анализ

Охватывает большие

экономические

совокупности.

Цель – установление

типичных тенденций

В зависимости от пользователей

управленческий

финансовый

В зависимости от пользователей

управленческий

финансовый

По субъектам анализа

Внутренний

Внешний

По субъектам анализа

Внутренний

Внешний

По периодичности проведения

Годовой

Квартальный

Месячный

Разовый

По периодичности проведения

Годовой

Квартальный

Месячный

Разовый

По содержанию и полноте изучаемых вопросов

Полный

Локальный

Тематический

По содержанию и полноте изучаемых вопросов

Полный

Локальный

Тематический

По уровням проведения

Внутрихозяйственный

Сравнительный

Отраслевой

По уровням проведения

Внутрихозяйственный

Сравнительный

Отраслевой

По ориентации на отдельные подсистемы

технико-экономический

экономико-экологический

экономико-правовой анализ

технико-экономический

экономико-экологический

По ориентации на отдельные подсистемы

технико-экономический

экономико-экологический

экономико-правовой анализ

технико-экономический

экономико-экологический

Вопрос 2

Предмет и метод экономического анализа

Предмет и метод экономического анализа

Предмет экономического анализа

хозяйственные процессы организаций, социально-экономическая эффективность и конечные финансовые результаты

Предмет экономического анализа

хозяйственные процессы организаций, социально-экономическая эффективность и конечные финансовые результаты

Предмет экономического анализа

Инвестиционная

деятельность

Финансовая

деятельность

Текущая

деятельность

Предмет экономического анализа

Инвестиционная

деятельность

Финансовая

деятельность

Текущая

деятельность

Предмет экономического анализа

Инвестиционная

деятельность

Финансовая

деятельность

Текущая

деятельность

оценка структуры

активов и

обоснование

целесообразных

Предмет экономического анализа

Инвестиционная

деятельность

Финансовая

деятельность

Текущая

деятельность

оценка структуры

активов и

обоснование

целесообразных

Анализ должен базироваться на государственном подходе

Анализ должен носить научный

Анализ должен базироваться на государственном подходе

Анализ должен носить научный

способ системного, комплексного изучения, измерения и обобщения влияния отдельных факторов на

способ системного, комплексного изучения, измерения и обобщения влияния отдельных факторов на

совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных

совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных

компонент экономической информации, имеющий качественное содержание и количественное выражение

Показатель

компонент экономической информации, имеющий качественное содержание и количественное выражение

Показатель

Классификация показателей

1. В зависимости от измерителей:

натуральные

условно-натуральные

стоимостные

2. В зависимости

Классификация показателей

1. В зависимости от измерителей:

натуральные

условно-натуральные

стоимостные

2. В зависимости

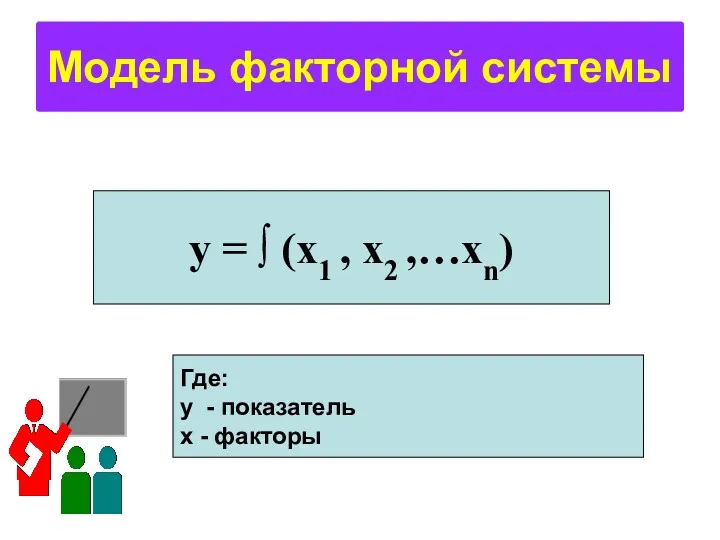

величина, оказывающая отрицательное и положительно влияние на изменение показателя

Фактор

величина, оказывающая отрицательное и положительно влияние на изменение показателя

Фактор

Модель факторной системы

y = ∫ (x1 , x2 ,…xn)

Где:

y -

Модель факторной системы

y = ∫ (x1 , x2 ,…xn)

Где:

y -

Вероятностная

Схемы связи показателей

Детерминированная

Зависимость

показателя

от факторов

можно

выразить

алгебраической

формулой

Зависимость

Вероятностная

Схемы связи показателей

Детерминированная

Зависимость

показателя

от факторов

можно

выразить

алгебраической

формулой

Зависимость

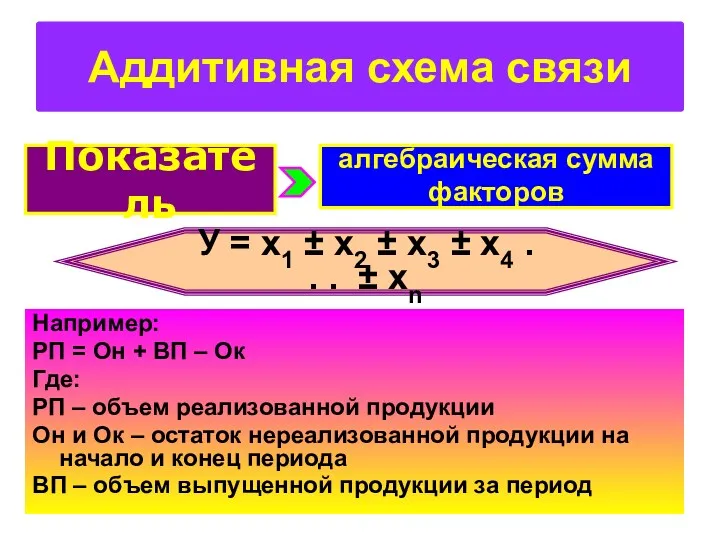

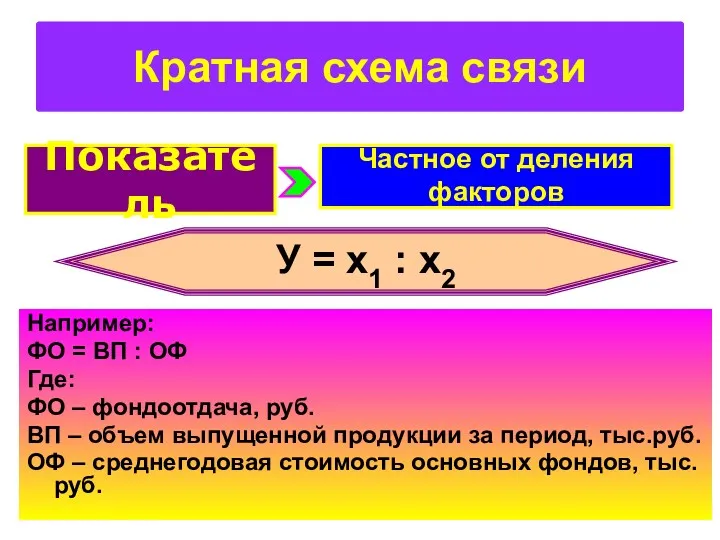

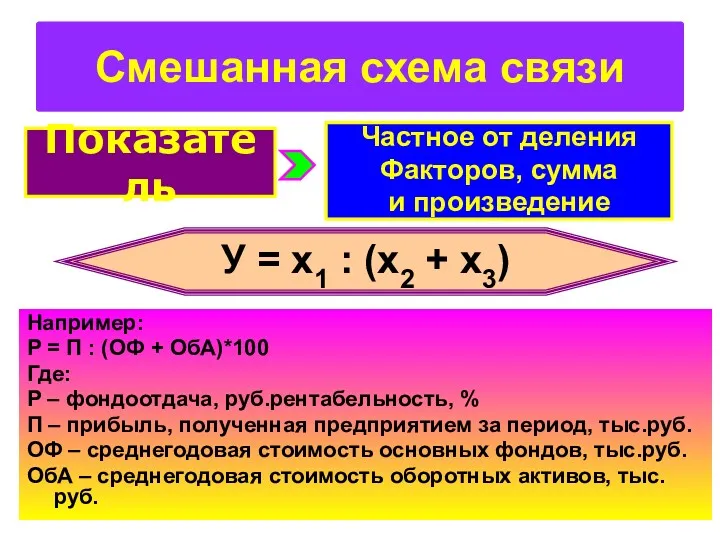

Виды детерминированных схем связи

аддитивная

мультипликативная

кратная

смешанная

Виды детерминированных схем связи

аддитивная

мультипликативная

кратная

смешанная

Например:

РП = Он + ВП – Ок

Где:

РП – объем реализованной продукции

Он

Например:

РП = Он + ВП – Ок

Где:

РП – объем реализованной продукции

Он

Например:

ВП = Ч * Д * t * в

Где:

ВП – объем

Например:

ВП = Ч * Д * t * в

Где:

ВП – объем

Например:

ФО = ВП : ОФ

Где:

ФО – фондоотдача, руб.

ВП – объем выпущенной

Например:

ФО = ВП : ОФ

Где:

ФО – фондоотдача, руб.

ВП – объем выпущенной

Например:

Р = П : (ОФ + ОбА)*100

Где:

Р – фондоотдача, руб.рентабельность, %

П

Например:

Р = П : (ОФ + ОбА)*100

Где:

Р – фондоотдача, руб.рентабельность, %

П

Сопоставимых цен

Средних показателей

Методов дисконтирования

Корректировочных расчетов для учета инфляции

Сравнимость может быть обеспечена

Сопоставимых цен

Средних показателей

Методов дисконтирования

Корректировочных расчетов для учета инфляции

Сравнимость может быть обеспечена

С планом

С предыдущим годом (базовый, отчетный период)

Со средним уровнем

С нормативными значениями

С планом

С предыдущим годом (базовый, отчетный период)

Со средним уровнем

С нормативными значениями

Результаты сравнения

Абсолютное отклонение

∆П = П1 – П0

2. Относительное отклонение

▼П = П1

Результаты сравнения

Абсолютное отклонение

∆П = П1 – П0

2. Относительное отклонение

▼П = П1

Примеры сравнения

Фонд оплаты труда по плану – 1000

Фонд оплаты труда фактический

Примеры сравнения

Фонд оплаты труда по плану – 1000

Фонд оплаты труда фактический

Примеры сравнения

2. Относительное отклонение

▼ФОТ = ФОТ1 - ФОТ0пересч.

ФОТ0пересч. = 1000 *

Примеры сравнения

2. Относительное отклонение

▼ФОТ = ФОТ1 - ФОТ0пересч.

ФОТ0пересч. = 1000 *

Разделение итоговых показателей в целях анализа и оперативного контроля:

Выпуск продукции по

Разделение итоговых показателей в целях анализа и оперативного контроля:

Выпуск продукции по

Основан на равенстве соотношений, пропорций, алгебраических сумм, отражающих взаимосвязь экономических показателей

Балансовый

Основан на равенстве соотношений, пропорций, алгебраических сумм, отражающих взаимосвязь экономических показателей

Балансовый

Балансовый метод

широко используется при анализе

обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем,

Балансовый метод

широко используется при анализе

обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем,

Средняя арифметическая

Средняя геометрическая

Средняя гармоническая

Средняя хронологическая

Метод средних величин

Средняя арифметическая

Средняя геометрическая

Средняя гармоническая

Средняя хронологическая

Метод средних величин

Методы экономического анализа

Метод цепных подстановок

Метод абсолютных разниц

Метод относительных разниц

Метод выявления изолированного

Методы экономического анализа

Метод цепных подстановок

Метод абсолютных разниц

Метод относительных разниц

Метод выявления изолированного

Определение влияния факторов при аддитивной схеме связи

Определить влияние факторов на изменение

Определение влияния факторов при аддитивной схеме связи

Определить влияние факторов на изменение

Определение влияния факторов при аддитивной схеме связи

1. Формула

Вот продаж = Он

Определение влияния факторов при аддитивной схеме связи

1. Формула

Вот продаж = Он

Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину

Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину

Этот метод исходит из того, что все факторы изменяются независимо друг

Этот метод исходит из того, что все факторы изменяются независимо друг

Способ цепных подстановок

ВП = Ч * Д * t * в

Способ цепных подстановок

ВП = Ч * Д * t * в

Способ цепных подстановок

Влияние изменение численности рабочих

∆ВПЧ = ВП1усл – ВП0

2.

Способ цепных подстановок

Влияние изменение численности рабочих

∆ВПЧ = ВП1усл – ВП0

2.

Способ абсолютных разниц

∆ВП = ВП1 – ВП0

1. ∆ВПЧ = ∆ Ч

Способ абсолютных разниц

∆ВП = ВП1 – ВП0

1. ∆ВПЧ = ∆ Ч

Способ процентных разниц

Определить влияние факторов на изменение выпуска продукции

Способ процентных разниц

Определить влияние факторов на изменение выпуска продукции

Способ процентных разниц

Способ процентных разниц

Способ процентных разниц

Влияние факторов

1. Рост объема за счет увеличения численности работающих

11162

Способ процентных разниц

Влияние факторов

1. Рост объема за счет увеличения численности работающих

11162

Слово «резерв» происходит

от французского «reserve», что в переводе на русский

Слово «резерв» происходит

от французского «reserve», что в переводе на русский

Запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для

Запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для

состоит в наиболее полном и рациональном использовании ресурсов и получения большего

состоит в наиболее полном и рациональном использовании ресурсов и получения большего

1. Прямого счета

2. Сравнения,

2. Детерминированного факторного анализа

3. Стохастического

1. Прямого счета

2. Сравнения,

2. Детерминированного факторного анализа

3. Стохастического

Вопрос 3

Маржинальный анализ

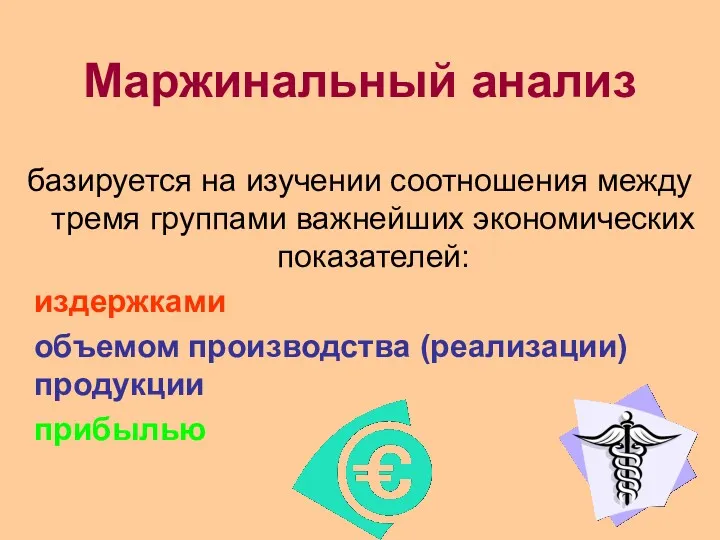

Маржинальный анализ

Маржинальный анализ

базируется на изучении соотношения между тремя группами важнейших экономических

базируется на изучении соотношения между тремя группами важнейших экономических

Маржинальный доход

1. Затраты постоянные + Прибыль

2. Выручка – Затраты переменные

Маржинальный доход

1. Затраты постоянные + Прибыль

2. Выручка – Затраты переменные

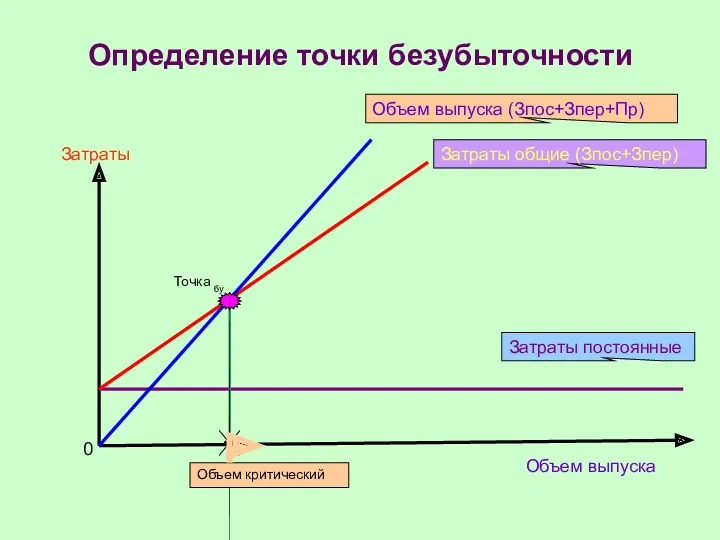

Определение точки безубыточности

Затраты

Объем выпуска

Объем выпуска (Зпос+Зпер+Пр)

Затраты общие (Зпос+Зпер)

Затраты постоянные

Точка бу

Объем критический

0

Определение точки безубыточности

Затраты

Объем выпуска

Объем выпуска (Зпос+Зпер+Пр)

Затраты общие (Зпос+Зпер)

Затраты постоянные

Точка бу

Объем критический

0

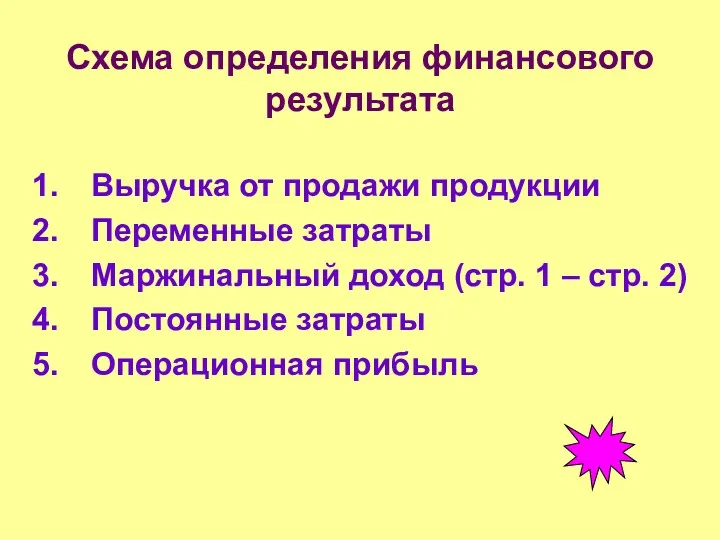

Схема определения финансового результата

Выручка от продажи продукции

Переменные затраты

Маржинальный доход (стр. 1

Схема определения финансового результата

Выручка от продажи продукции

Переменные затраты

Маржинальный доход (стр. 1

Основные возможности маржинального анализа состоят в определении:

безубыточного объема продаж (порога рентабельности,

Основные возможности маржинального анализа состоят в определении:

безубыточного объема продаж (порога рентабельности,

Безубыточность

такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Это

Безубыточность

такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Это

Зона безопасности

(зона прибыли)

Разность между фактическим количеством реализованной продукции и безубыточным

Зона безопасности

(зона прибыли)

Разность между фактическим количеством реализованной продукции и безубыточным

Формулы

1. Окритический

Зпост : Ставка маржинального дохода

2. Уровень (ставка марж.дохода)

Формулы

1. Окритический

Зпост : Ставка маржинального дохода

2. Уровень (ставка марж.дохода)

Вопрос 3

Анализ бухгалтерского баланса

Анализ бухгалтерского баланса

Финансовое состояние предприятия

это экономическая категория, отражающая состояние капитала в процессе его

Финансовое состояние предприятия

это экономическая категория, отражающая состояние капитала в процессе его

Методика анализа финансового состояния

Общая оценка баланса

Горизонтальный анализ баланса

Горизонтальный анализ баланса

Вертикальный анализ

Методика анализа финансового состояния

Общая оценка баланса

Горизонтальный анализ баланса

Горизонтальный анализ баланса

Вертикальный анализ

Золотое правило экономики предприятия

Тпр > Тр > Так > 100%

Где: Тпр

Тпр > Тр > Так > 100%

Где: Тпр

Сложные проценты. Часть 2

Сложные проценты. Часть 2 Социальная политика государства

Социальная политика государства Вклады в Газпромбанке

Вклады в Газпромбанке Рынок капитала

Рынок капитала Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения

Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения Бюджет, бюджетный процесс, источники доходов бюджета

Бюджет, бюджетный процесс, источники доходов бюджета Учет расчетных операций

Учет расчетных операций Оценка машин и оборудования

Оценка машин и оборудования Инвестиционный климат России и инвестиционная привлекательность

Инвестиционный климат России и инвестиционная привлекательность Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Financial and Economic Analysis

Financial and Economic Analysis Краткая инструкция по работе с 1С:Бухгалтерия 8.3

Краткая инструкция по работе с 1С:Бухгалтерия 8.3 Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России Управление финансами

Управление финансами АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок

ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок Анализ безубыточности

Анализ безубыточности Криптовалюта нового покоління ONECOIN завойовує світ

Криптовалюта нового покоління ONECOIN завойовує світ Страхование жизни

Страхование жизни Лекция 16. Японские свечи

Лекция 16. Японские свечи Бухгалтерлiк құжаттама

Бухгалтерлiк құжаттама Ипотека. Консультация 3-го лица

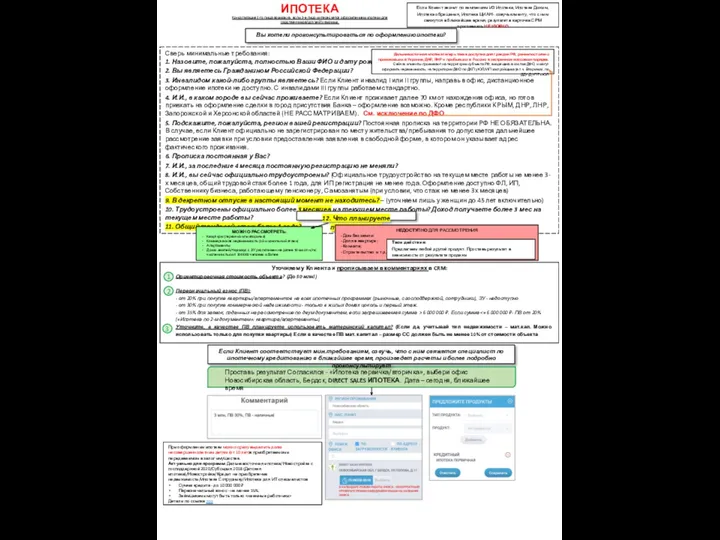

Ипотека. Консультация 3-го лица