- Рынок капитала

Содержание

- 2. План темы Капитал: его сущность и виды Кругооборот и оборот капитала Рынок капитала и его равновесие

- 3. 1. Капитал: его сущность и виды

- 5. Капитал как фактор производства (реальный капитал) Производственные ресурсы (станки, оборудование, инструменты, новейшие технологии), созданные людьми в

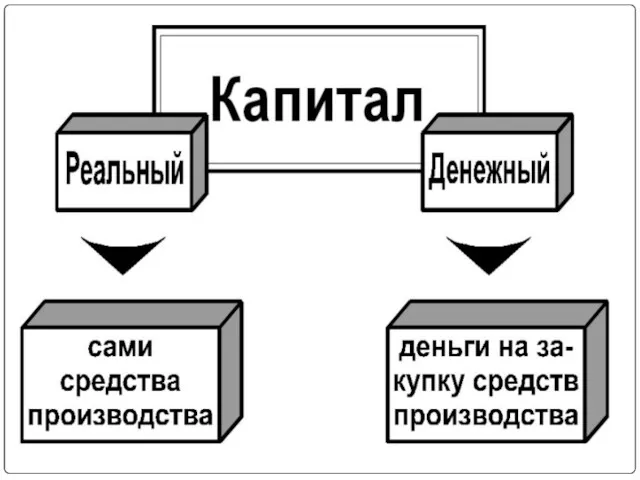

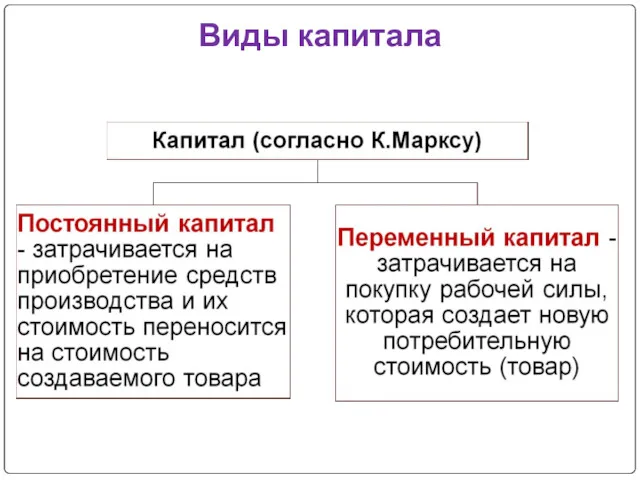

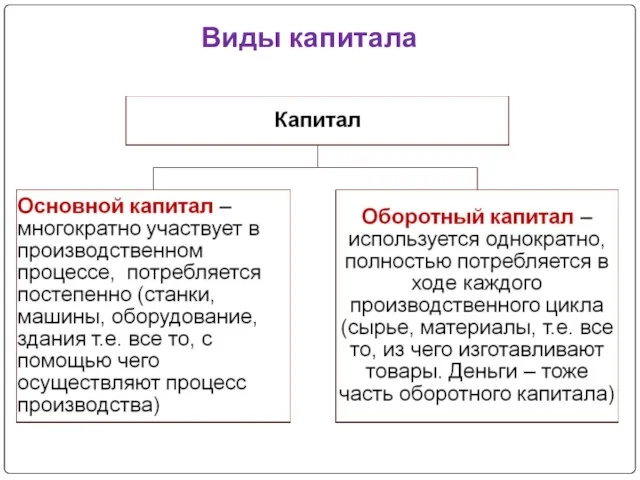

- 6. Виды капитала

- 7. Виды капитала

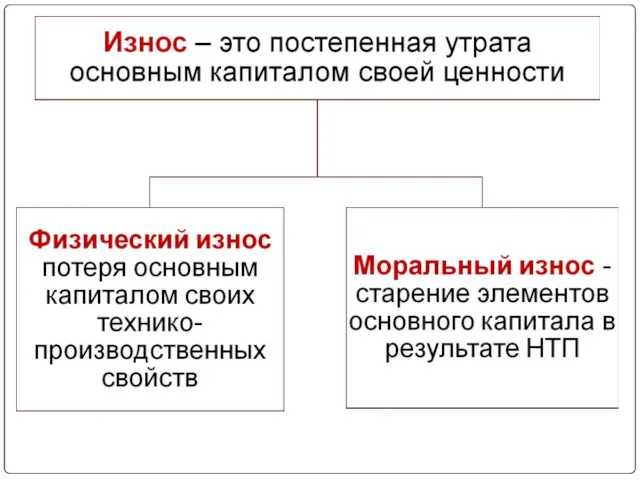

- 9. Физический износ 1-го вида Изнашивание основного капитала в результате его непосредственной эксплуатации в ходе производства продукции

- 10. Физический износ 2-го вида разрушение бездействующих средств труда под влиянием сил природы, неправильной эксплуатации

- 11. Моральный износ 1-го вида создание аналогичных, но более дешевых средств труда

- 12. Моральный износ 2-го вида появление новых более совершенных, производительных технологий, выполняющих те же самые функции, но

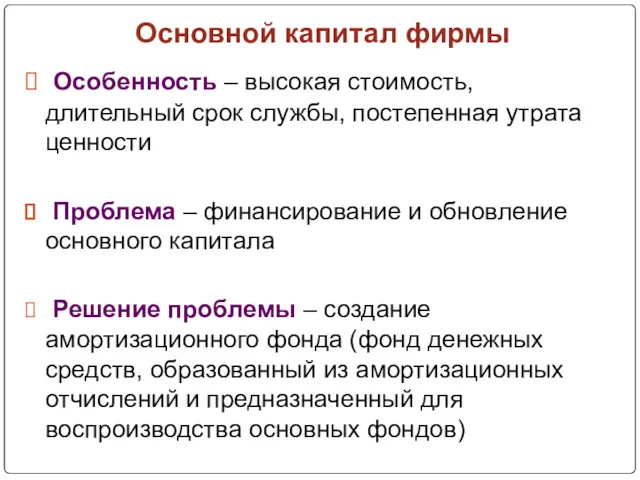

- 13. Основной капитал фирмы Особенность – высокая стоимость, длительный срок службы, постепенная утрата ценности Проблема – финансирование

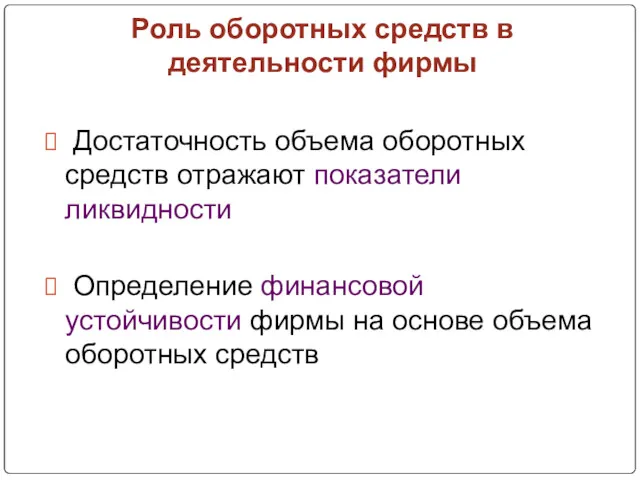

- 14. Роль оборотных средств в деятельности фирмы Достаточность объема оборотных средств отражают показатели ликвидности Определение финансовой устойчивости

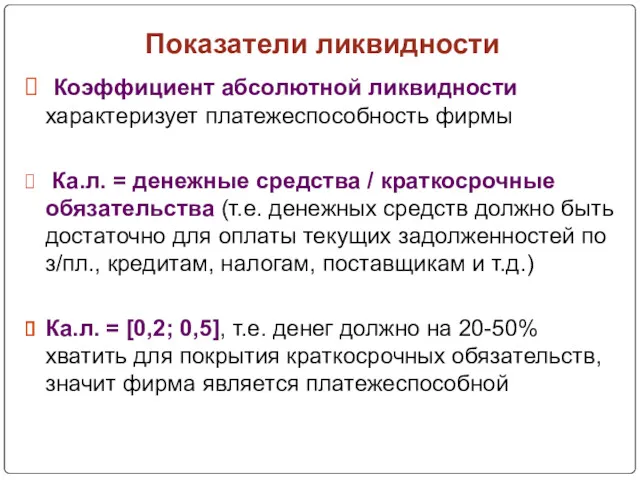

- 15. Показатели ликвидности Коэффициент абсолютной ликвидности характеризует платежеспособность фирмы Ка.л. = денежные средства / краткосрочные обязательства (т.е.

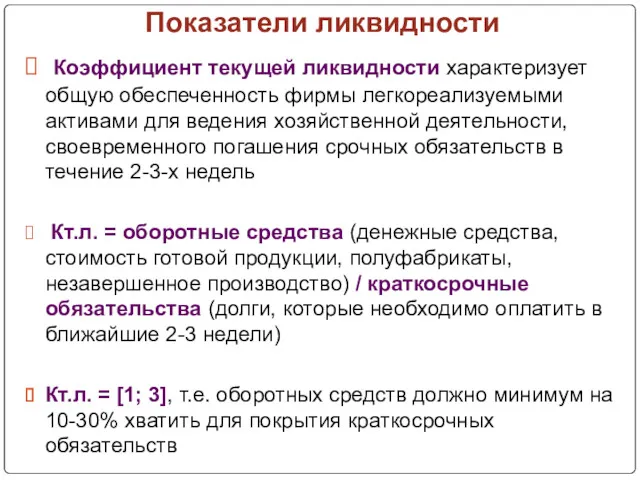

- 16. Показатели ликвидности Коэффициент текущей ликвидности характеризует общую обеспеченность фирмы легкореализуемыми активами для ведения хозяйственной деятельности, своевременного

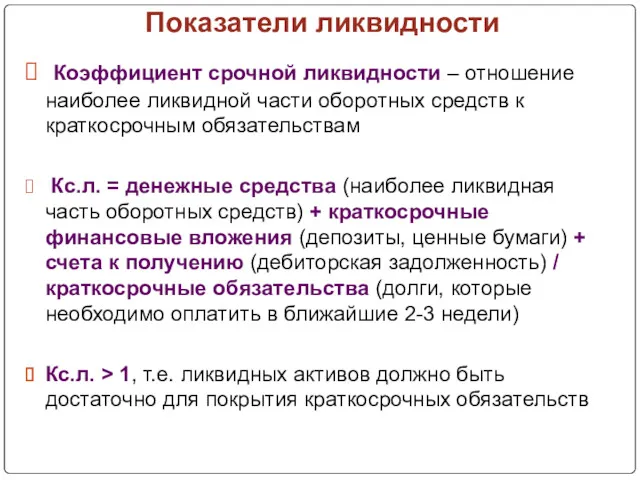

- 17. Показатели ликвидности Коэффициент срочной ликвидности – отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам Кс.л.

- 18. 2. Кругооборот и оборот капитала

- 19. Кругооборот капитала – это движение капитала через сферы производства и обращения, в результате чего он проходит

- 20. Стадии кругооборота капитала где: D – первоначальный капитал (авансированный) Т – рабочая сила и физический капитал;

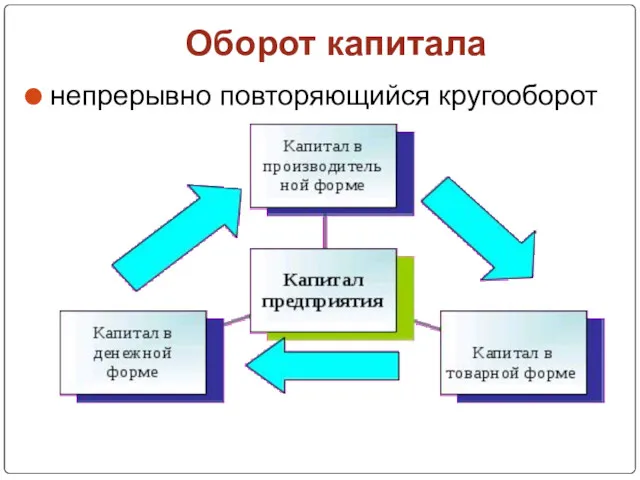

- 21. Оборот капитала непрерывно повторяющийся кругооборот

- 22. 3. Рынок капитала и его равновесие

- 23. Рынок капитала Рынок, на котором в результате взаимодействия спроса и предложения формируется цена на инвестиционный капитал

- 24. Структура рынка капитала спрос на капитал предложение капитала цена капитала (процентная ставка)

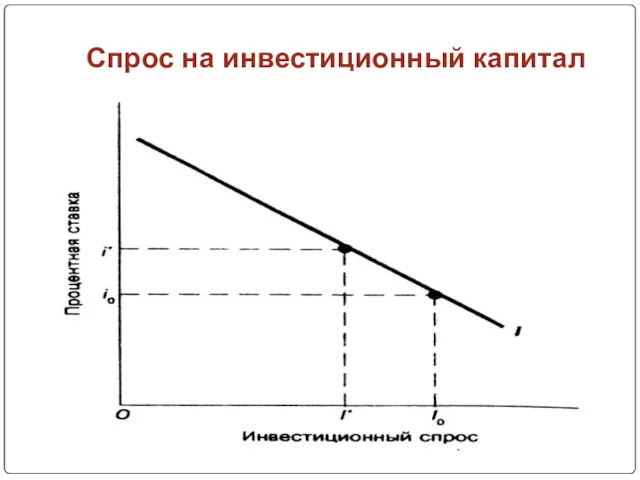

- 25. Спрос на инвестиционный капитал Спрос на заемные средства для приобретения средств производства (инвестиционный спрос)

- 26. Спрос на инвестиционный капитал

- 27. Предложение инвестиционного капитала Предложение заемных средств – часть дохода, которая сберегается домашними хозяйствами или фирмами

- 28. Предложение инвестиционного капитала

- 29. Равновесие на рынке капитала

- 30. Процент В узком смысле под процентом понимается плата за кредит В широком смысле понятие «процент» связано

- 31. Ставка процента Отношение дохода на капитал, предоставленный в ссуду, к размеру самого ссужаемого капитала, выраженное в

- 33. Роль процентной ставки на рынке капитала Влияет на уровень производства: низкая процентная ставка приводит к росту

- 34. 4. Дисконтирование

- 35. Капиталовложения (инвестиции) Расходование денежных средств в данное время в расчете получить определенный доход в будущем

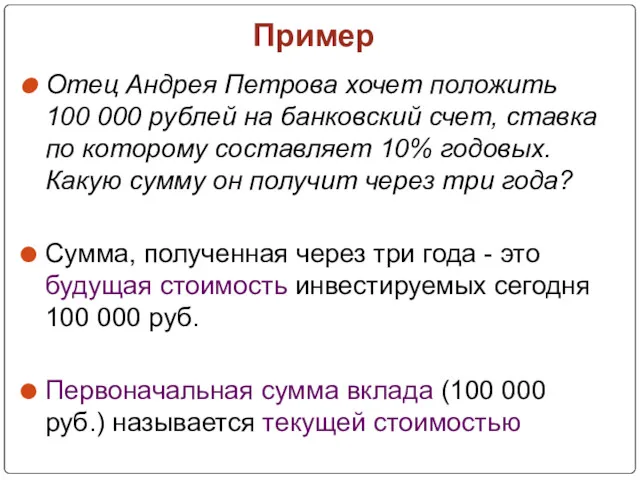

- 36. Пример Отец Андрея Петрова хочет положить 100 000 рублей на банковский счет, ставка по которому составляет

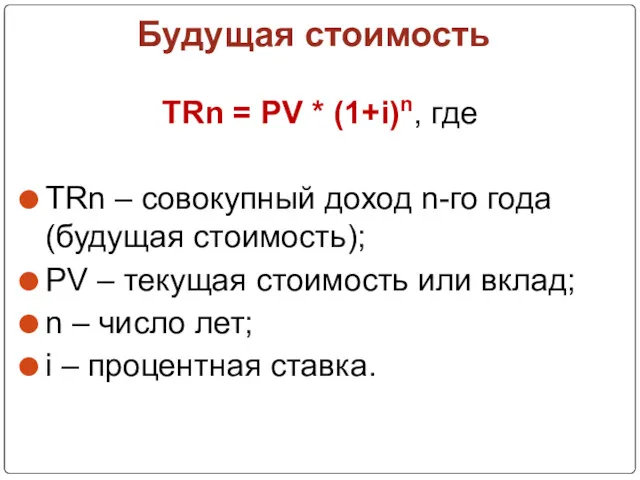

- 37. Будущая стоимость TRn = PV * (1+i)n, где TRn – совокупный доход n-го года (будущая стоимость);

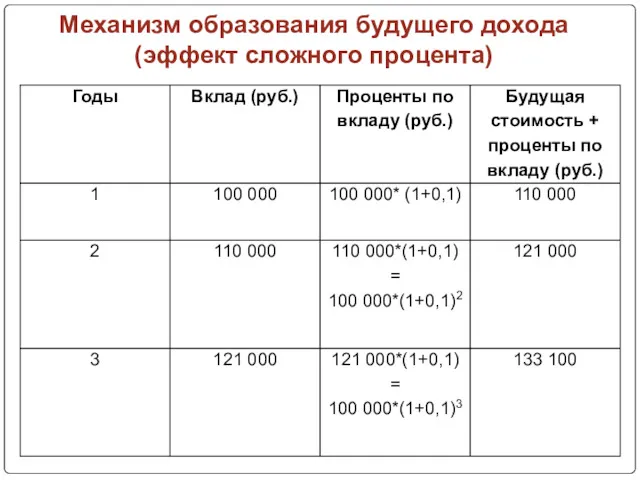

- 38. Механизм образования будущего дохода (эффект сложного процента)

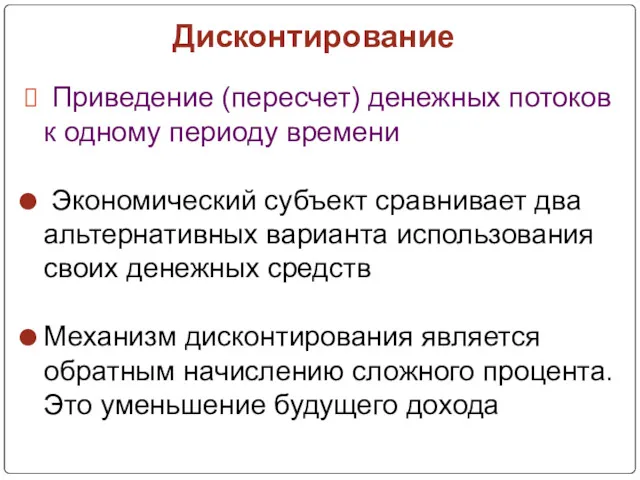

- 39. Дисконтирование Приведение (пересчет) денежных потоков к одному периоду времени Экономический субъект сравнивает два альтернативных варианта использования

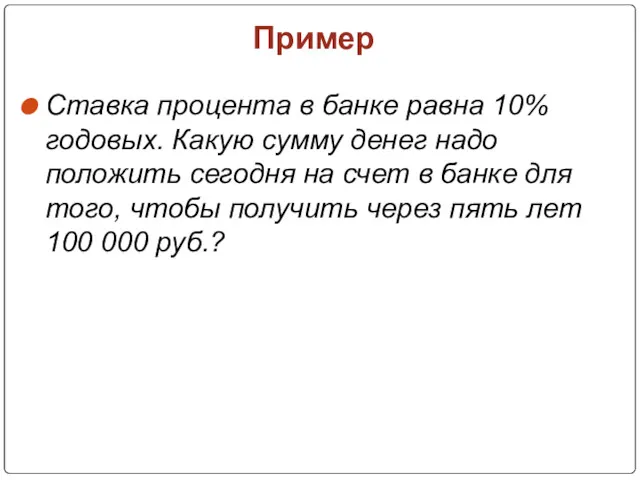

- 40. Пример Ставка процента в банке равна 10% годовых. Какую сумму денег надо положить сегодня на счет

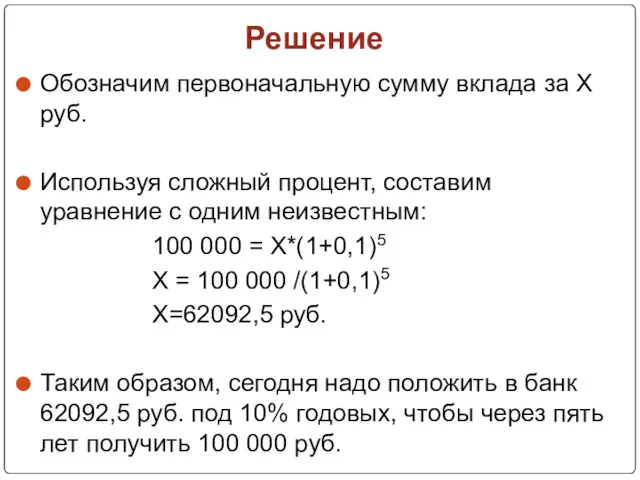

- 41. Решение Обозначим первоначальную сумму вклада за Х руб. Используя сложный процент, составим уравнение с одним неизвестным:

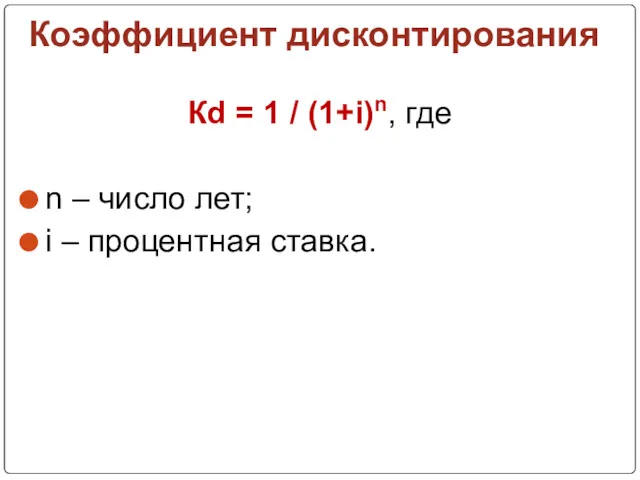

- 42. Коэффициент дисконтирования Кd = 1 / (1+i)n, где n – число лет; i – процентная ставка.

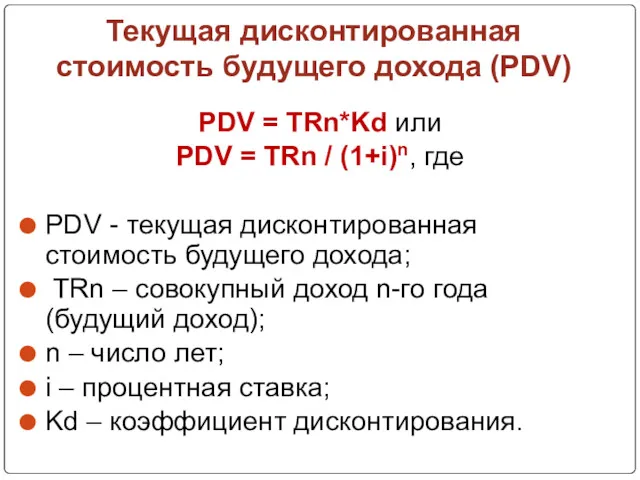

- 43. Текущая дисконтированная стоимость будущего дохода (PDV) PDV = TRn*Kd или PDV = TRn / (1+i)n, где

- 44. 5. Капитализация будущего дохода

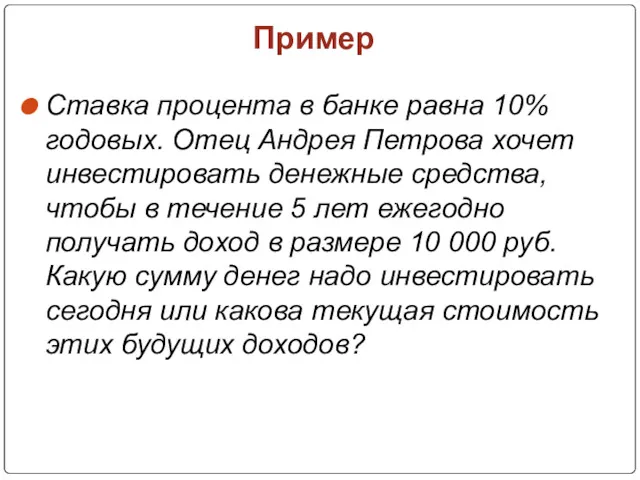

- 45. Пример Ставка процента в банке равна 10% годовых. Отец Андрея Петрова хочет инвестировать денежные средства, чтобы

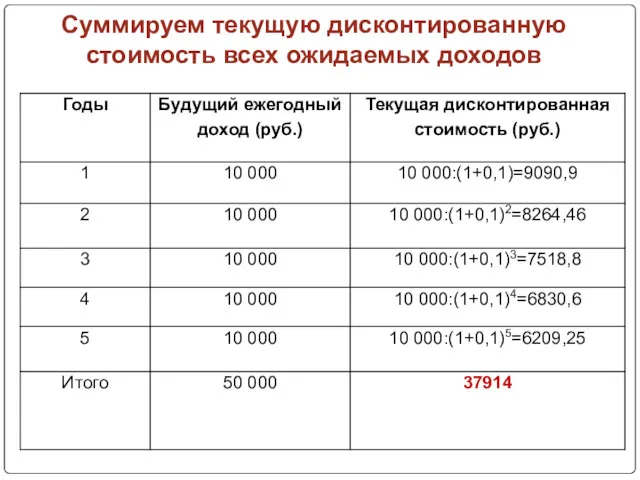

- 46. Суммируем текущую дисконтированную стоимость всех ожидаемых доходов

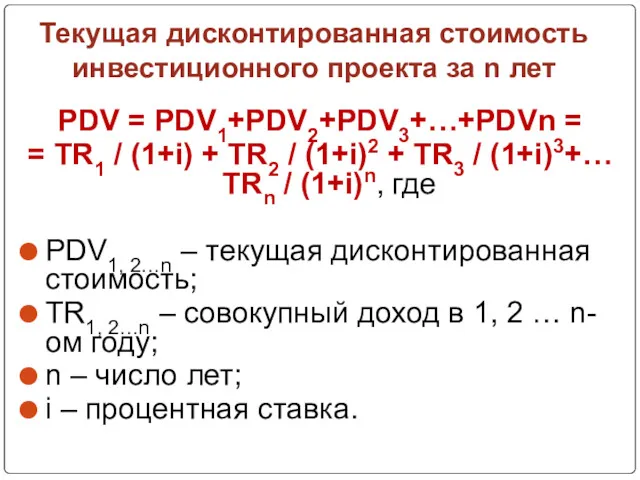

- 47. Текущая дисконтированная стоимость инвестиционного проекта за n лет PDV = PDV1+PDV2+PDV3+…+PDVn = = TR1 / (1+i)

- 49. Скачать презентацию

План темы

Капитал: его сущность и виды

Кругооборот и оборот капитала

План темы

Капитал: его сущность и виды

Кругооборот и оборот капитала

1. Капитал: его сущность и виды

1. Капитал: его сущность и виды

Капитал как фактор производства (реальный капитал)

Производственные ресурсы (станки, оборудование, инструменты, новейшие

Капитал как фактор производства (реальный капитал)

Производственные ресурсы (станки, оборудование, инструменты, новейшие

Виды капитала

Виды капитала

Виды капитала

Виды капитала

Физический износ 1-го вида

Изнашивание основного капитала в результате его непосредственной эксплуатации

Физический износ 1-го вида

Изнашивание основного капитала в результате его непосредственной эксплуатации

Физический износ 2-го вида

разрушение бездействующих средств труда под влиянием сил природы,

Физический износ 2-го вида

разрушение бездействующих средств труда под влиянием сил природы,

Моральный износ 1-го вида

создание аналогичных, но более дешевых средств труда

Моральный износ 1-го вида

создание аналогичных, но более дешевых средств труда

Моральный износ 2-го вида

появление новых более совершенных, производительных технологий, выполняющих те

Моральный износ 2-го вида

появление новых более совершенных, производительных технологий, выполняющих те

Основной капитал фирмы

Особенность – высокая стоимость, длительный срок службы, постепенная

Основной капитал фирмы

Особенность – высокая стоимость, длительный срок службы, постепенная

Роль оборотных средств в

деятельности фирмы

Достаточность объема оборотных средств отражают

Роль оборотных средств в

деятельности фирмы

Достаточность объема оборотных средств отражают

Показатели ликвидности

Коэффициент абсолютной ликвидности характеризует платежеспособность фирмы

Ка.л. = денежные

Показатели ликвидности

Коэффициент абсолютной ликвидности характеризует платежеспособность фирмы

Ка.л. = денежные

Показатели ликвидности

Коэффициент текущей ликвидности характеризует общую обеспеченность фирмы легкореализуемыми активами

Показатели ликвидности

Коэффициент текущей ликвидности характеризует общую обеспеченность фирмы легкореализуемыми активами

Показатели ликвидности

Коэффициент срочной ликвидности – отношение наиболее ликвидной части оборотных

Показатели ликвидности

Коэффициент срочной ликвидности – отношение наиболее ликвидной части оборотных

2. Кругооборот и оборот капитала

2. Кругооборот и оборот капитала

Кругооборот капитала – это движение капитала через сферы производства и обращения,

Кругооборот капитала – это движение капитала через сферы производства и обращения,

Стадии кругооборота капитала

где: D – первоначальный капитал (авансированный)

Т – рабочая

Стадии кругооборота капитала

где: D – первоначальный капитал (авансированный)

Т – рабочая

Оборот капитала

непрерывно повторяющийся кругооборот

Оборот капитала

непрерывно повторяющийся кругооборот

3. Рынок капитала и его равновесие

3. Рынок капитала и его равновесие

Рынок капитала

Рынок, на котором в результате взаимодействия спроса и предложения формируется

Рынок капитала

Рынок, на котором в результате взаимодействия спроса и предложения формируется

Структура рынка капитала

спрос на капитал

предложение капитала

цена капитала (процентная ставка)

Структура рынка капитала

спрос на капитал

предложение капитала

цена капитала (процентная ставка)

Спрос на инвестиционный капитал

Спрос на заемные средства для приобретения средств производства

Спрос на инвестиционный капитал

Спрос на заемные средства для приобретения средств производства

Спрос на инвестиционный капитал

Спрос на инвестиционный капитал

Предложение инвестиционного капитала

Предложение заемных средств – часть дохода, которая сберегается домашними

Предложение инвестиционного капитала

Предложение заемных средств – часть дохода, которая сберегается домашними

Предложение инвестиционного капитала

Предложение инвестиционного капитала

Равновесие на рынке капитала

Равновесие на рынке капитала

Процент

В узком смысле под процентом понимается плата за кредит

В широком смысле понятие

Процент

В узком смысле под процентом понимается плата за кредит

В широком смысле понятие

Ставка процента

Отношение дохода на капитал, предоставленный в ссуду, к размеру самого ссужаемого капитала, выраженное

Ставка процента

Отношение дохода на капитал, предоставленный в ссуду, к размеру самого ссужаемого капитала, выраженное

Роль процентной ставки на рынке капитала

Влияет на уровень производства:

низкая

Роль процентной ставки на рынке капитала

Влияет на уровень производства:

низкая

4. Дисконтирование

4. Дисконтирование

Капиталовложения (инвестиции)

Расходование денежных средств в данное время в расчете получить определенный

Капиталовложения (инвестиции)

Расходование денежных средств в данное время в расчете получить определенный

Пример

Отец Андрея Петрова хочет положить 100 000 рублей на банковский счет, ставка

Пример

Отец Андрея Петрова хочет положить 100 000 рублей на банковский счет, ставка

Будущая стоимость

TRn = PV * (1+i)n, где

TRn – совокупный доход n-го

Будущая стоимость

TRn = PV * (1+i)n, где

TRn – совокупный доход n-го

Механизм образования будущего дохода (эффект сложного процента)

Механизм образования будущего дохода (эффект сложного процента)

Дисконтирование

Приведение (пересчет) денежных потоков к одному периоду времени

Экономический субъект

Дисконтирование

Приведение (пересчет) денежных потоков к одному периоду времени

Экономический субъект

Пример

Ставка процента в банке равна 10% годовых. Какую сумму денег надо

Пример

Ставка процента в банке равна 10% годовых. Какую сумму денег надо

Решение

Обозначим первоначальную сумму вклада за Х руб.

Используя сложный процент, составим

Решение

Обозначим первоначальную сумму вклада за Х руб.

Используя сложный процент, составим

Коэффициент дисконтирования

Кd = 1 / (1+i)n, где

n – число лет;

i –

Коэффициент дисконтирования

Кd = 1 / (1+i)n, где

n – число лет;

i –

Текущая дисконтированная стоимость будущего дохода (PDV)

PDV = TRn*Kd или

PDV = TRn

Текущая дисконтированная стоимость будущего дохода (PDV)

PDV = TRn*Kd или

PDV = TRn

5. Капитализация будущего дохода

5. Капитализация будущего дохода

Пример

Ставка процента в банке равна 10% годовых. Отец Андрея Петрова хочет

Пример

Ставка процента в банке равна 10% годовых. Отец Андрея Петрова хочет

Суммируем текущую дисконтированную стоимость всех ожидаемых доходов

Суммируем текущую дисконтированную стоимость всех ожидаемых доходов

Текущая дисконтированная стоимость инвестиционного проекта за n лет

PDV = PDV1+PDV2+PDV3+…+PDVn =

Текущая дисконтированная стоимость инвестиционного проекта за n лет

PDV = PDV1+PDV2+PDV3+…+PDVn =

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Сравнительная характеристика систем налогообложения физических лиц - предпринимателей

Сравнительная характеристика систем налогообложения физических лиц - предпринимателей Исполнение доходов Госкорпорации за январь 2023 год по оперативным данным

Исполнение доходов Госкорпорации за январь 2023 год по оперативным данным Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Развитие нетрадиционных форм кредитования

Развитие нетрадиционных форм кредитования Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности

Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности Учет производственных затрат

Учет производственных затрат Планирование и калькулирование затрат

Планирование и калькулирование затрат Видатки бюджету на фінансування дитячих дошкільних закладів

Видатки бюджету на фінансування дитячих дошкільних закладів Инструкция по активации ПК для работы с терминалом UZPAYNET

Инструкция по активации ПК для работы с терминалом UZPAYNET Привлечение финансирования. Правила оформления и защиты бюджета проекта

Привлечение финансирования. Правила оформления и защиты бюджета проекта Налог: понятие, функции, виды

Налог: понятие, функции, виды Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов

Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления Рынок ценных бумаг. Вексель

Рынок ценных бумаг. Вексель Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки

Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки Сущность, цели, инструменты, режимы кредитно-денежной политики. (Тема 9)

Сущность, цели, инструменты, режимы кредитно-денежной политики. (Тема 9) Резервы под ожидаемые убытки и отчетности

Резервы под ожидаемые убытки и отчетности Анализ финансовой устойчивости предприятия по данным финансовой отчетности

Анализ финансовой устойчивости предприятия по данным финансовой отчетности Доходы. Сбережения. Потребления

Доходы. Сбережения. Потребления Бухгалтерский учет в сельскохозяйственных кооперативах

Бухгалтерский учет в сельскохозяйственных кооперативах Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Финансовый контроль

Финансовый контроль