- Видатки бюджету на фінансування дитячих дошкільних закладів

Содержание

- 2. Література: ЗУ „Про Державний бюджет України на 2015 рік; Закон України "Про освіту" №1060-ХИ від 23.05.91.

- 3. 1.Система дошкільної освіти в Україні Законодавство України про дошкільну освіту базується на Конституції України і складається

- 4. Згідно ЗУ „Про дошкільну освіту” дитячий дошкільний навчальний заклад - це заклад, який забезпечує реалізацію права

- 5. Систему дошкільної освіти становлять: дошкільні навчальні заклади; наукові і методичні установи; органи управління освітою; освіта та

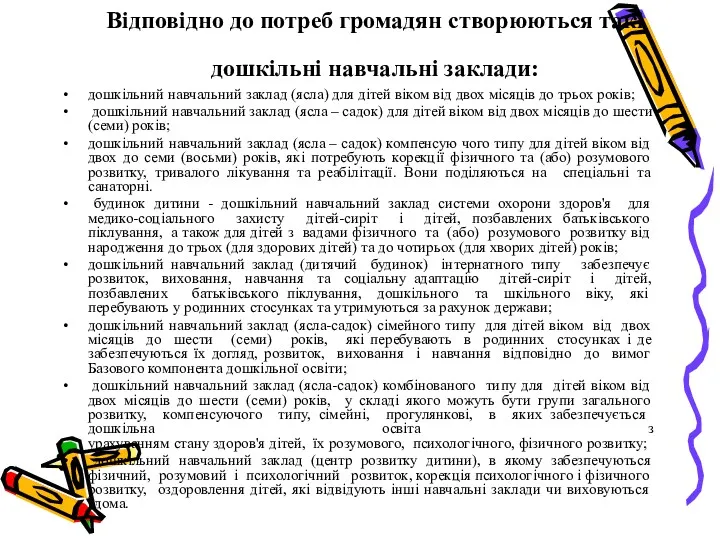

- 6. Відповідно до потреб громадян створюються такі дошкільні навчальні заклади: дошкільний навчальний заклад (ясла) для дітей віком

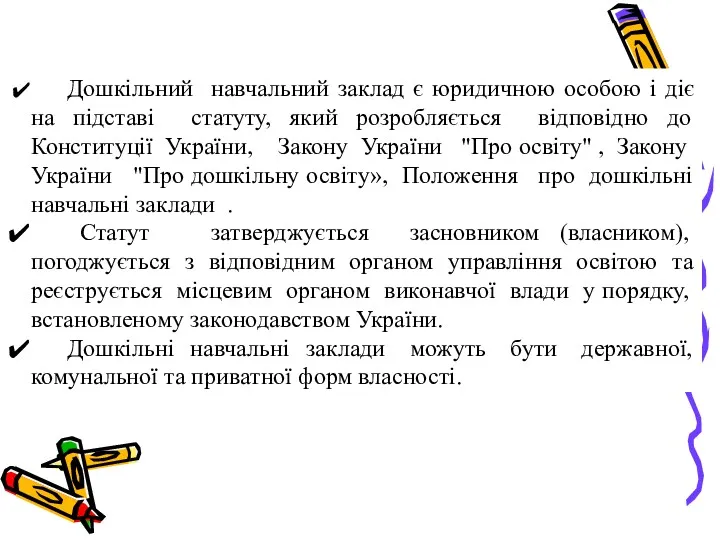

- 7. Дошкільний навчальний заклад є юридичною особою і діє на підставі статуту, який розробляється відповідно до Конституції

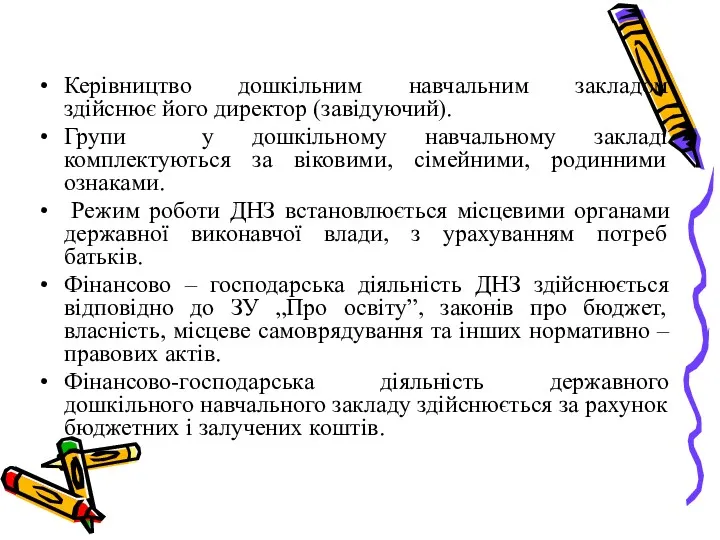

- 8. Керівництво дошкільним навчальним закладом здійснює його директор (завідуючий). Групи у дошкільному навчальному закладі комплектуються за віковими,

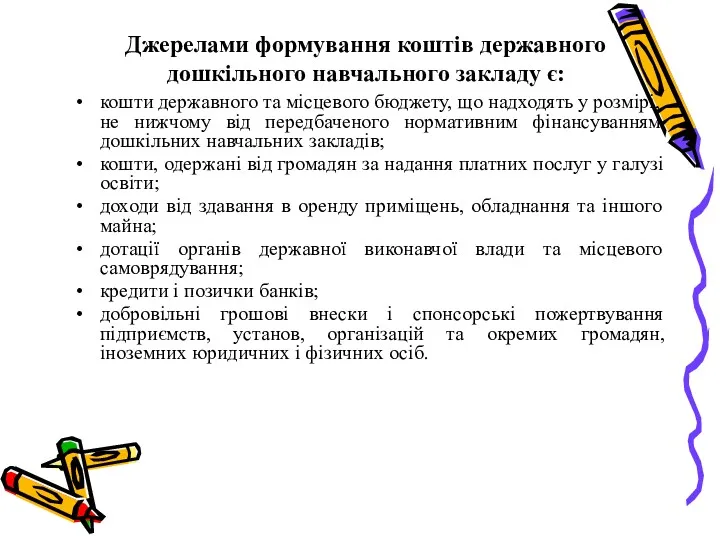

- 9. Джерелами формування коштів державного дошкільного навчального закладу є: кошти державного та місцевого бюджету, що надходять у

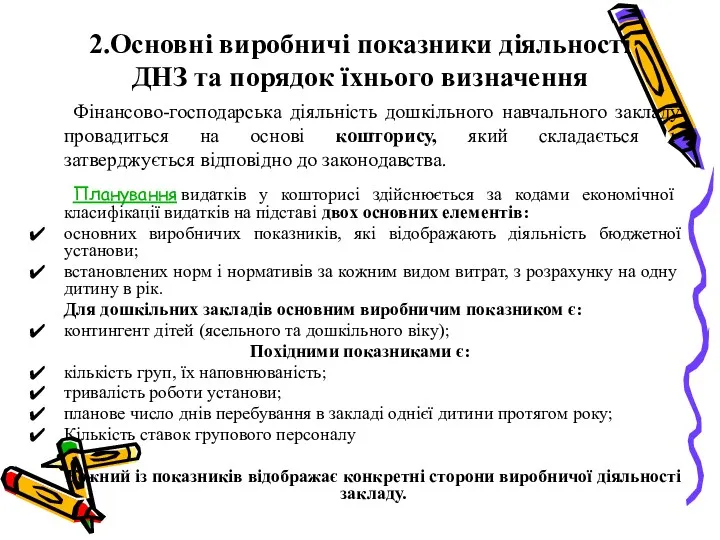

- 10. 2.Основні виробничі показники діяльності ДНЗ та порядок їхнього визначення Фінансово-господарська діяльність дошкільного навчального закладу провадиться на

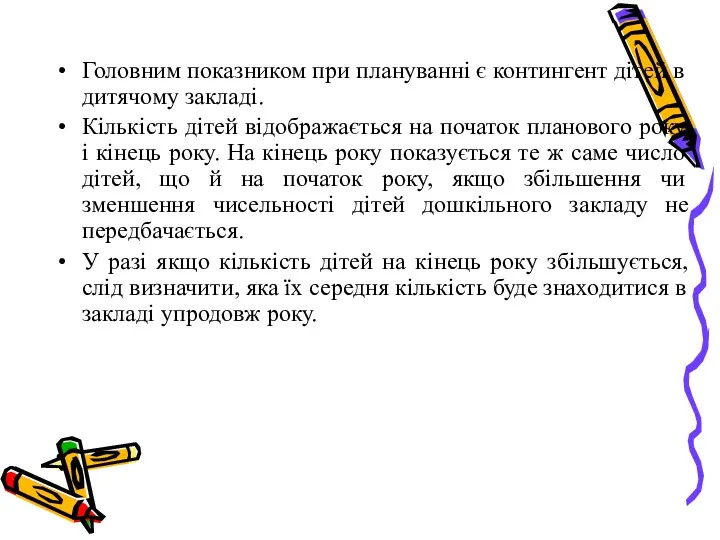

- 11. Головним показником при плануванні є контингент дітей в дитячому закладі. Кількість дітей відображається на початок планового

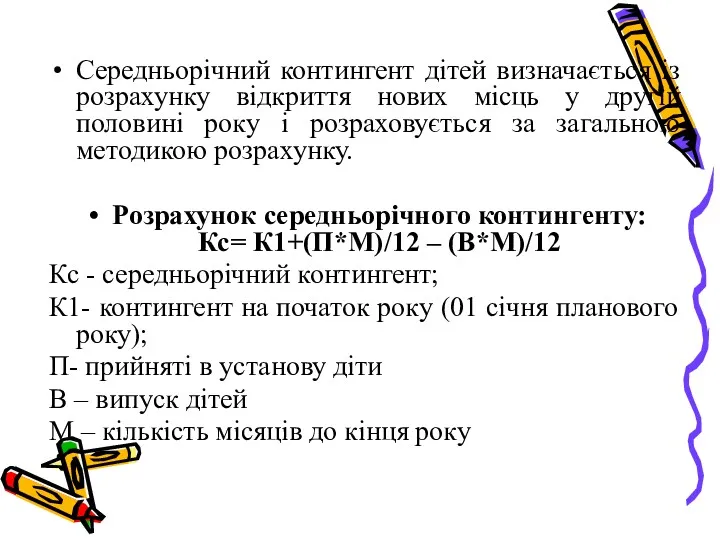

- 12. Середньорічний контингент дітей визначається із розрахунку відкриття нових місць у другій половині року і розраховується за

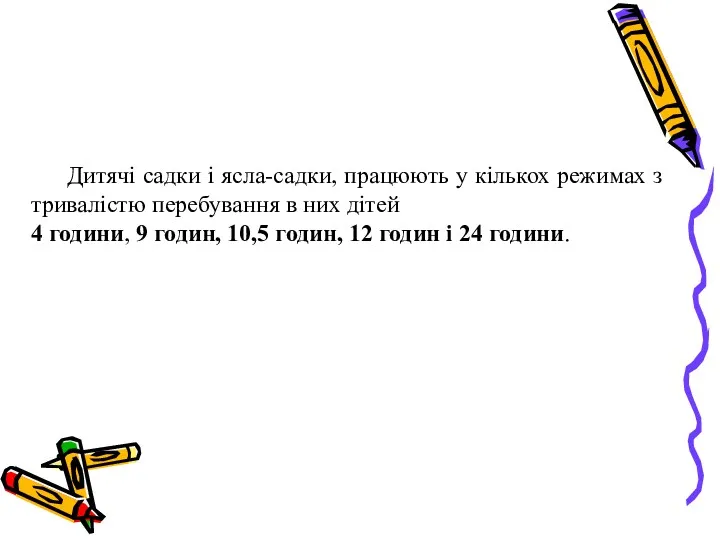

- 13. Дитячі садки і ясла-садки, працюють у кількох режимах з тривалістю перебування в них дітей 4 години,

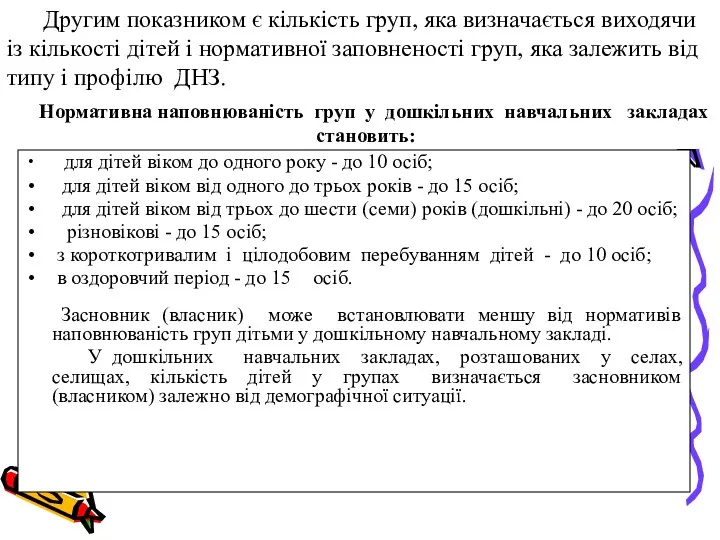

- 14. Другим показником є кількість груп, яка визначається виходячи із кількості дітей і нормативної заповненості груп, яка

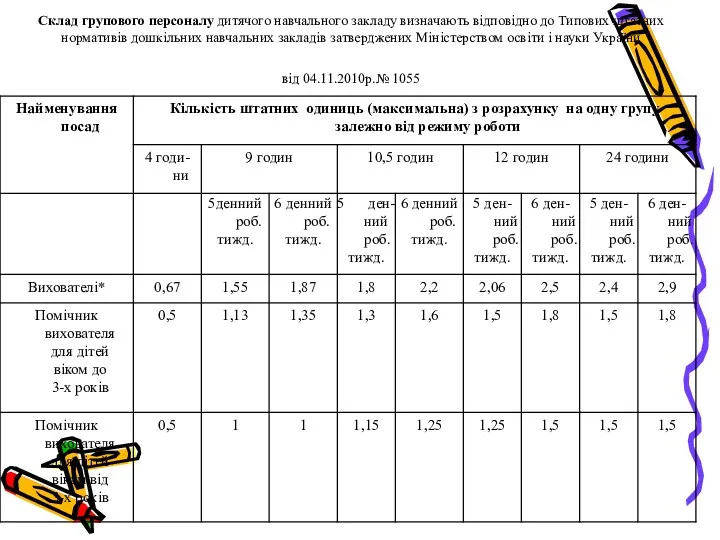

- 15. Склад групового персоналу дитячого навчального закладу визначають відповідно до Типових штатних нормативів дошкільних навчальних закладів затверджених

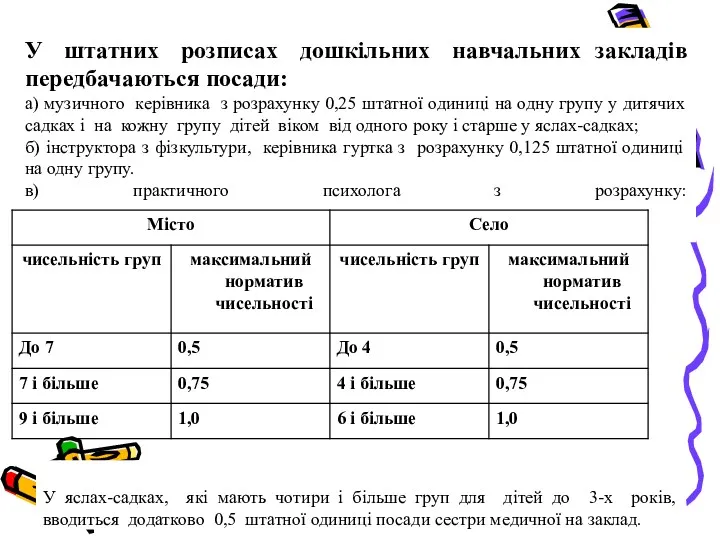

- 16. У штатних розписах дошкільних навчальних закладів передбачаються посади: а) музичного керівника з розрахунку 0,25 штатної одиниці

- 17. Типові штатні нормативи дошкільних навчальних закладів для адміністративно-господарського персоналу

- 18. продовження таблиці * Якщо режим роботи дошкільного навчального закладу менше 4-х годин (без організації харчування), посади

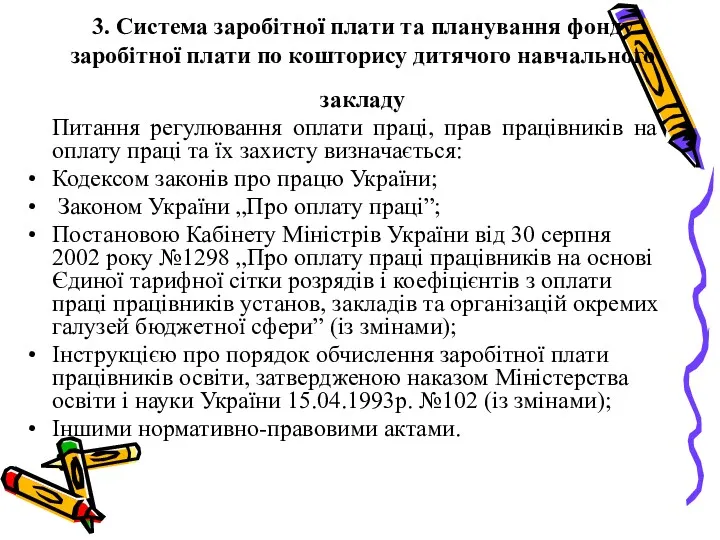

- 19. 3. Система заробітної плати та планування фонду заробітної плати по кошторису дитячого навчального закладу Питання регулювання

- 20. Ставки заробітної плати й посадові оклади педагогічних працівників встановлюються керівником закладу при тарифікації за наслідками атестації.

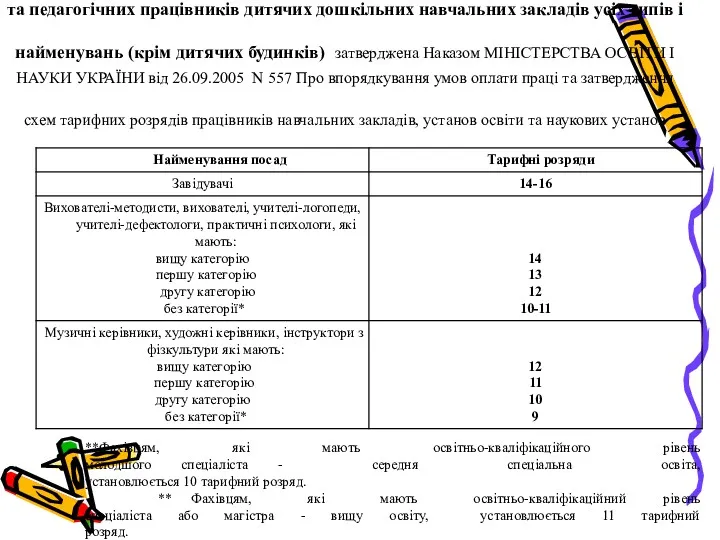

- 21. СХЕМА тарифних розрядів посад керівних та педагогічних працівників дитячих дошкільних навчальних закладів усіх типів і найменувань

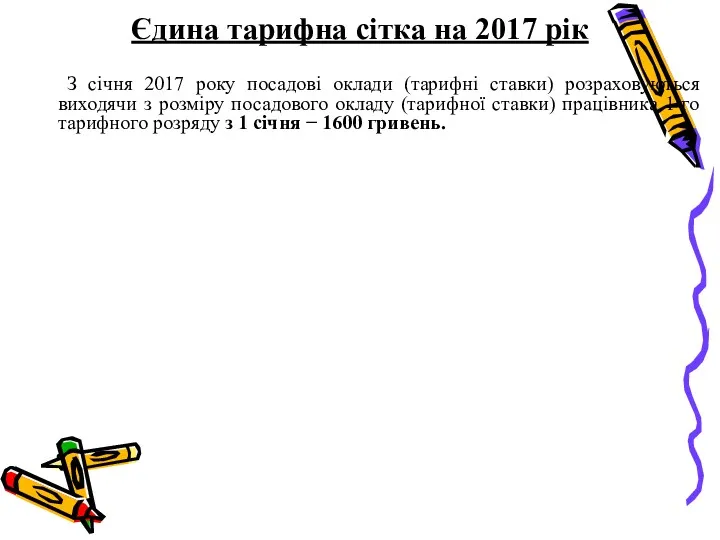

- 22. Єдина тарифна сітка на 2017 рік З січня 2017 року посадові оклади (тарифні ставки) розраховуються виходячи

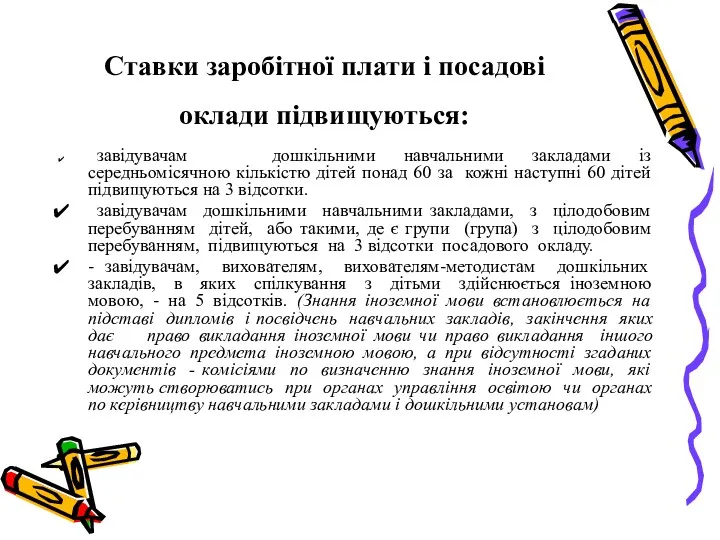

- 23. Ставки заробітної плати і посадові оклади підвищуються: завідувачам дошкільними навчальними закладами із середньомісячною кількістю дітей понад

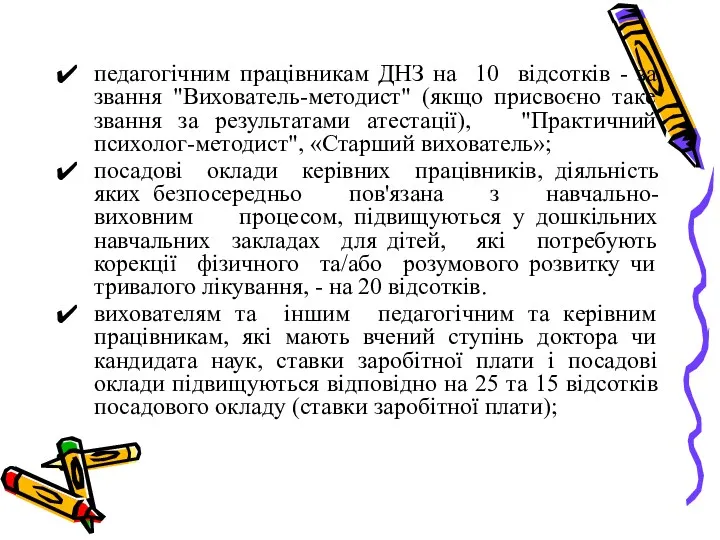

- 24. педагогічним працівникам ДНЗ на 10 відсотків - за звання "Вихователь-методист" (якщо присвоєно таке звання за результатами

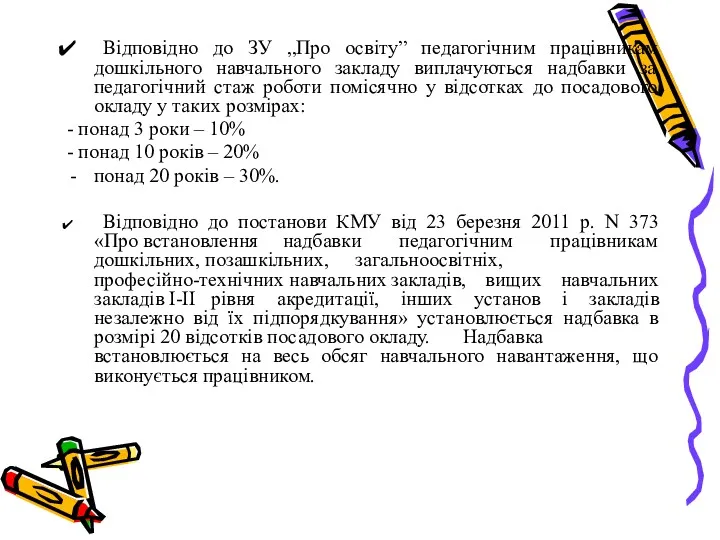

- 25. Відповідно до ЗУ „Про освіту” педагогічним працівникам дошкільного навчального закладу виплачуються надбавки за педагогічний стаж роботи

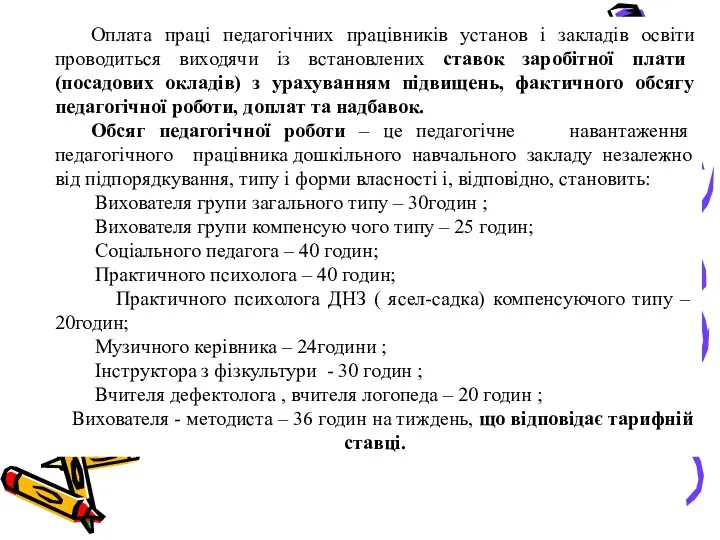

- 26. Оплата праці педагогічних працівників установ і закладів освіти проводиться виходячи із встановлених ставок заробітної плати (посадових

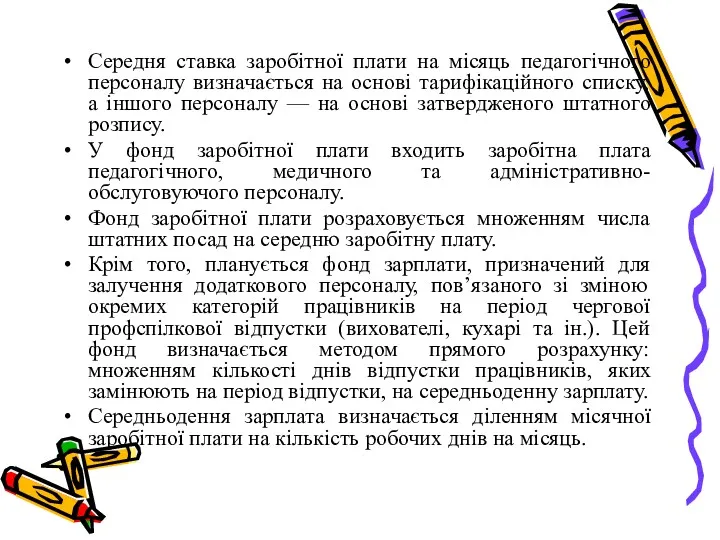

- 27. Середня ставка заробітної плати на місяць педагогічного персоналу визначається на основі тарифікаційного списку, а іншого персоналу

- 28. 4. Визначення обсягів витрат на харчування дітей по загальному та спеціальному фондах кошторису дитячого навчального закладу

- 29. Харчування дітей у ДНЗ здійснюється відповідно до ст..35 ЗУ „Про дошкільну освіту”. Витрати, пов'язанi з харчуванням

- 30. Постановою № 1591 натуральнi норми харчування однiєї дитини визначенi у грамах на день, а загальна сума

- 31. При плануванні видатків на харчування слід враховувати батьківську плату у розмірі, що не перевищує 60% (у

- 32. Згідно з Наказом МОН № 667 від 21.11.2002р. „Про затвердження Порядку встановлення плати для батьків за

- 33. Кошти, одержанi закладом у виглядi батькiвської плати за харчування дiтей, є власними надходженнями вiд надання платних

- 34. 5. Планування інших видатків по кошторису дитячого дошкільного навчального закладу Кошторис ДНЗ, як і будь-якої бюджетної

- 35. До цієї категорії відносяться: Код 2210 „Предмети, матеріали, обладнання та інвентар” включаючи канцелярське, креслярське, письмове приладдя

- 36. Код 2240 „Оплата послуг (крім комунальних)” 1) оплата послуг з установки лічильників води, природного газу, теплової

- 38. Скачать презентацию

Література:

ЗУ „Про Державний бюджет України на 2015 рік;

Закон України "Про

Література:

ЗУ „Про Державний бюджет України на 2015 рік;

Закон України "Про

1.Система дошкільної освіти в Україні

Законодавство України про дошкільну освіту базується на

1.Система дошкільної освіти в Україні

Законодавство України про дошкільну освіту базується на

Згідно ЗУ „Про дошкільну освіту” дитячий дошкільний навчальний заклад - це

Згідно ЗУ „Про дошкільну освіту” дитячий дошкільний навчальний заклад - це

Систему дошкільної освіти становлять:

дошкільні навчальні заклади;

наукові і методичні

Систему дошкільної освіти становлять:

дошкільні навчальні заклади;

наукові і методичні

Відповідно до потреб громадян створюються такі дошкільні навчальні заклади:

дошкільний навчальний

Відповідно до потреб громадян створюються такі дошкільні навчальні заклади:

дошкільний навчальний

Дошкільний навчальний заклад є юридичною особою і діє на підставі статуту,

Дошкільний навчальний заклад є юридичною особою і діє на підставі статуту,

Керівництво дошкільним навчальним закладом здійснює його директор (завідуючий).

Групи у дошкільному

Керівництво дошкільним навчальним закладом здійснює його директор (завідуючий).

Групи у дошкільному

Джерелами формування коштів державного дошкільного навчального закладу є:

кошти державного та місцевого

Джерелами формування коштів державного дошкільного навчального закладу є:

кошти державного та місцевого

2.Основні виробничі показники діяльності ДНЗ та порядок їхнього визначення

Фінансово-господарська діяльність дошкільного

2.Основні виробничі показники діяльності ДНЗ та порядок їхнього визначення

Фінансово-господарська діяльність дошкільного

Головним показником при плануванні є контингент дітей в дитячому закладі.

Кількість

Головним показником при плануванні є контингент дітей в дитячому закладі.

Кількість

Середньорічний контингент дітей визначається із розрахунку відкриття нових місць у другій

Середньорічний контингент дітей визначається із розрахунку відкриття нових місць у другій

Дитячі садки і ясла-садки, працюють у кількох режимах з тривалістю перебування

Дитячі садки і ясла-садки, працюють у кількох режимах з тривалістю перебування

Другим показником є кількість груп, яка визначається виходячи із кількості дітей

Другим показником є кількість груп, яка визначається виходячи із кількості дітей

Склад групового персоналу дитячого навчального закладу визначають відповідно до Типових штатних

Склад групового персоналу дитячого навчального закладу визначають відповідно до Типових штатних

У штатних розписах дошкільних навчальних закладів передбачаються посади:

а) музичного керівника

У штатних розписах дошкільних навчальних закладів передбачаються посади:

а) музичного керівника

Типові штатні нормативи дошкільних навчальних закладів

для адміністративно-господарського персоналу

Типові штатні нормативи дошкільних навчальних закладів

для адміністративно-господарського персоналу

продовження таблиці

* Якщо режим роботи дошкільного навчального закладу менше

4-х

продовження таблиці

* Якщо режим роботи дошкільного навчального закладу менше 4-х

3. Система заробітної плати та планування фонду заробітної плати по кошторису

3. Система заробітної плати та планування фонду заробітної плати по кошторису

Ставки заробітної плати й посадові оклади педагогічних працівників встановлюються керівником закладу

Ставки заробітної плати й посадові оклади педагогічних працівників встановлюються керівником закладу

СХЕМА тарифних розрядів посад керівних

та педагогічних працівників дитячих дошкільних навчальних

СХЕМА тарифних розрядів посад керівних та педагогічних працівників дитячих дошкільних навчальних

Єдина тарифна сітка на 2017 рік

З січня 2017 року посадові оклади

Єдина тарифна сітка на 2017 рік

З січня 2017 року посадові оклади

Ставки заробітної плати і посадові оклади підвищуються:

завідувачам дошкільними навчальними закладами

Ставки заробітної плати і посадові оклади підвищуються:

завідувачам дошкільними навчальними закладами

педагогічним працівникам ДНЗ на 10 відсотків - за звання "Вихователь-методист" (якщо

педагогічним працівникам ДНЗ на 10 відсотків - за звання "Вихователь-методист" (якщо

Відповідно до ЗУ „Про освіту” педагогічним працівникам дошкільного навчального закладу виплачуються

Відповідно до ЗУ „Про освіту” педагогічним працівникам дошкільного навчального закладу виплачуються

Оплата праці педагогічних працівників установ і закладів освіти проводиться виходячи із

Оплата праці педагогічних працівників установ і закладів освіти проводиться виходячи із

Середня ставка заробітної плати на місяць педагогічного персоналу визначається на основі

Середня ставка заробітної плати на місяць педагогічного персоналу визначається на основі

4. Визначення обсягів витрат на харчування дітей по загальному та спеціальному

4. Визначення обсягів витрат на харчування дітей по загальному та спеціальному

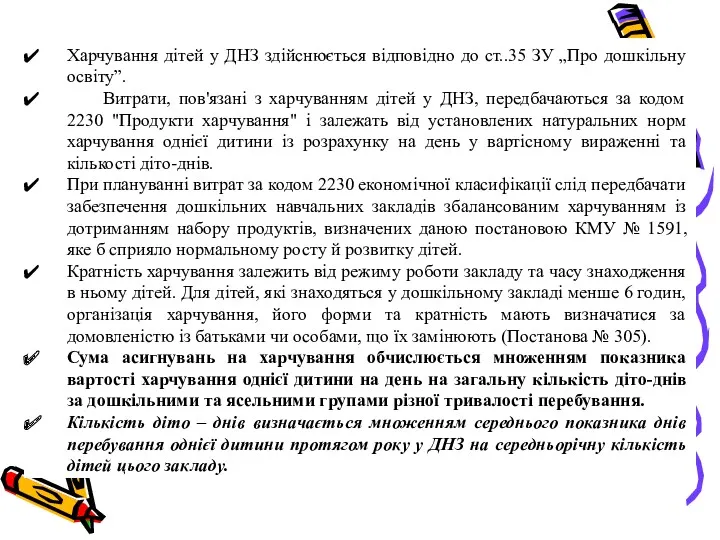

Харчування дітей у ДНЗ здійснюється відповідно до ст..35 ЗУ „Про дошкільну

Харчування дітей у ДНЗ здійснюється відповідно до ст..35 ЗУ „Про дошкільну

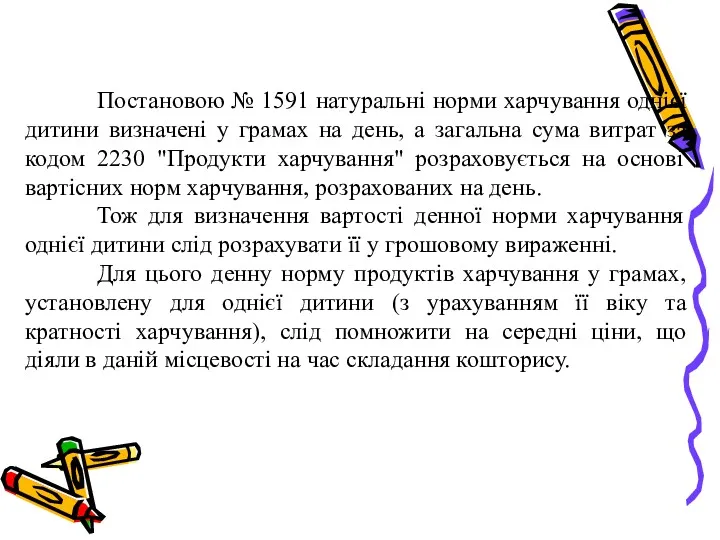

Постановою № 1591 натуральнi норми харчування однiєї дитини визначенi у

Постановою № 1591 натуральнi норми харчування однiєї дитини визначенi у

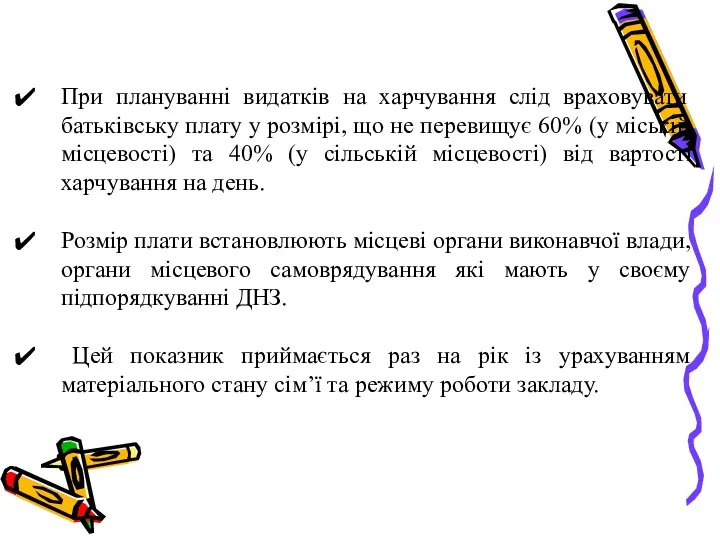

При плануванні видатків на харчування слід враховувати батьківську плату у розмірі,

При плануванні видатків на харчування слід враховувати батьківську плату у розмірі,

Згідно з Наказом МОН № 667 від 21.11.2002р. „Про затвердження Порядку

Згідно з Наказом МОН № 667 від 21.11.2002р. „Про затвердження Порядку

Кошти, одержанi закладом у виглядi батькiвської плати за харчування дiтей, є

Кошти, одержанi закладом у виглядi батькiвської плати за харчування дiтей, є

5. Планування інших видатків по кошторису дитячого дошкільного навчального закладу

Кошторис ДНЗ,

5. Планування інших видатків по кошторису дитячого дошкільного навчального закладу

Кошторис ДНЗ,

До цієї категорії відносяться:

Код 2210 „Предмети, матеріали, обладнання та інвентар” включаючи

До цієї категорії відносяться:

Код 2210 „Предмети, матеріали, обладнання та інвентар” включаючи

Код 2240 „Оплата послуг (крім комунальних)”

1) оплата послуг з установки лічильників

Код 2240 „Оплата послуг (крім комунальних)”

1) оплата послуг з установки лічильників

Зарплатные карты национальной платежной системы Мир Саровбизнесбанка

Зарплатные карты национальной платежной системы Мир Саровбизнесбанка Procedures for student. Directional testing

Procedures for student. Directional testing Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс

Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс Трудовая пенсия по старости

Трудовая пенсия по старости Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

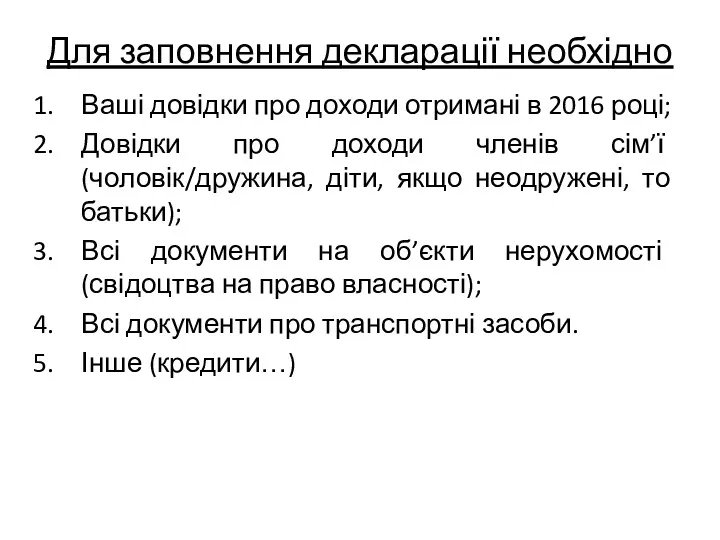

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Заповнення декларації

Заповнення декларації Учет операций по договору комиссии

Учет операций по договору комиссии Международный кредит

Международный кредит Самый выгодный денежный кредит

Самый выгодный денежный кредит Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Nomad Life. Company Values

Nomad Life. Company Values Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Аудит расчетов с персоналом и подотчетными лицами

Аудит расчетов с персоналом и подотчетными лицами Финансовые институты РК, Банки

Финансовые институты РК, Банки Заседание Попечительского совета

Заседание Попечительского совета Сеть Вконтакте. Обоснование бюджета

Сеть Вконтакте. Обоснование бюджета Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Этапы становления и развития финансовой системы России

Этапы становления и развития финансовой системы России Налоговая система Эстонии

Налоговая система Эстонии История становления и развития Центрального банка России

История становления и развития Центрального банка России Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Фонд развития промышленности Республики Башкортостан

Фонд развития промышленности Республики Башкортостан Уровни поддержки и сопротивления

Уровни поддержки и сопротивления Сравнительный анализ налоговой системы России и зарубежных стран

Сравнительный анализ налоговой системы России и зарубежных стран Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк Акционерный банк Россия. Предложения для стратегических партнёров

Акционерный банк Россия. Предложения для стратегических партнёров