- Аудит расчетов с персоналом и подотчетными лицами

Содержание

- 2. ПЛАН: Основные задачи аудита расчетных операций Аудит расчетов с поставщиками и покупателями Аудит расчетов с персоналом

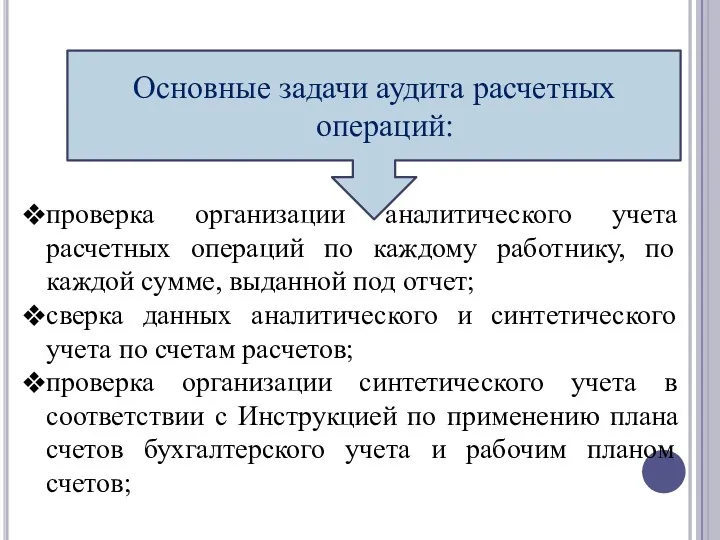

- 3. Основные задачи аудита расчетных операций

- 4. Цель аудита расчетных операций определяется федеральным стандартом № 1 «Цель и основные принципы аудита финансовой (бухгалтерской)

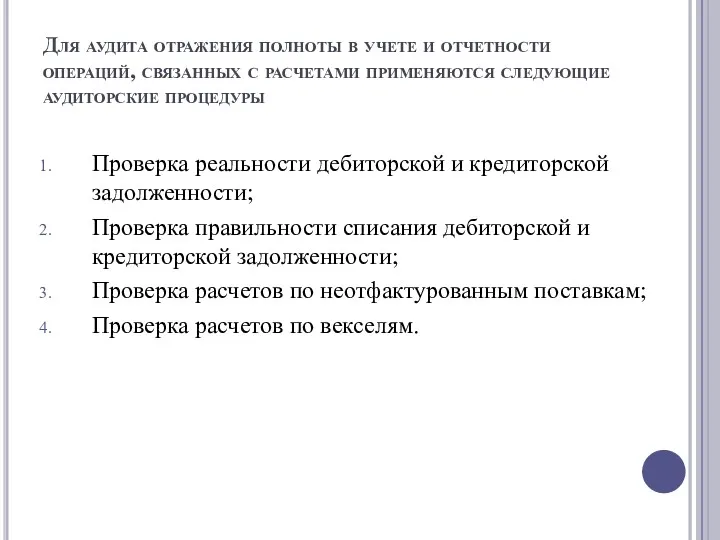

- 5. проверка документального подтверждения расчетных операций; контроль документов с использованием методов инспектирования, пересчета, экономического анализа; Основные задачи

- 6. Основные задачи аудита расчетных операций: проверка организации аналитического учета расчетных операций по каждому работнику, по каждой

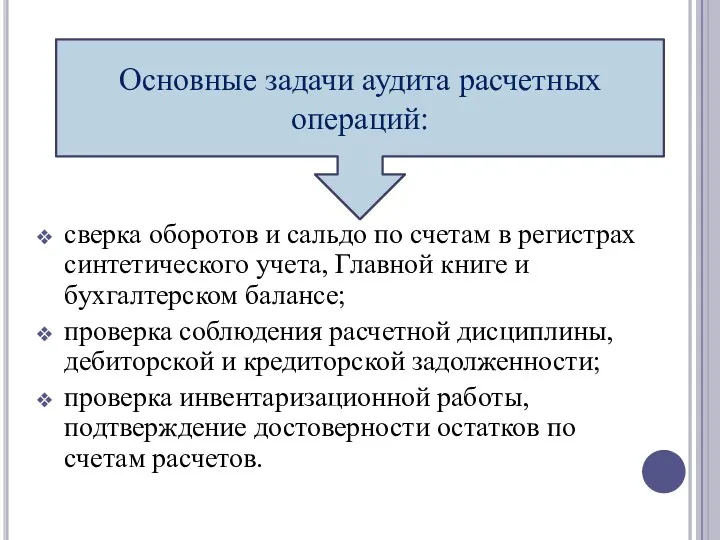

- 7. сверка оборотов и сальдо по счетам в регистрах синтетического учета, Главной книге и бухгалтерском балансе; проверка

- 8. «АУДИТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ»

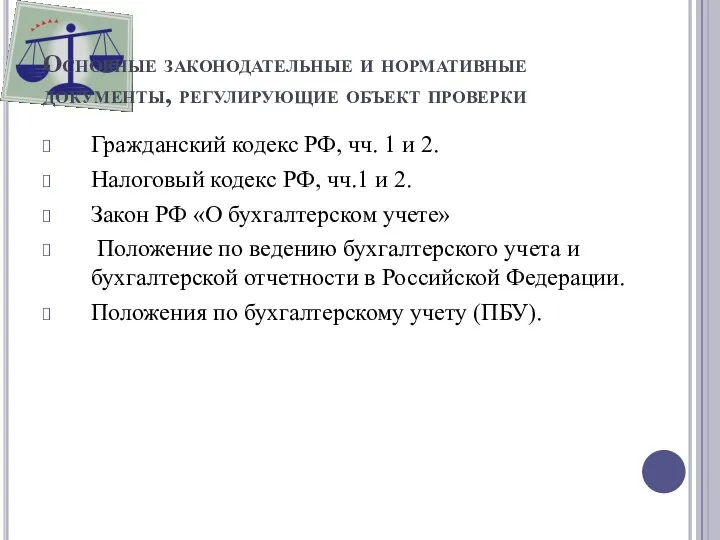

- 9. Основные законодательные и нормативные документы, регулирующие объект проверки Гражданский кодекс РФ, чч. 1 и 2. Налоговый

- 10. Основные законодательные и нормативные документы, регулирующие объект проверки План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Методические

- 11. Цель проверки – установить соответствие совершенных операций по расчетам действующему законодательству и достоверность отражения данных в

- 12. Все сделки с поставщиками и подрядчиками делятся на две группы, в зависимости от предмета договора: Расчеты

- 13. Источники информации Книга учета покупок; Договора; Счета-фактуры; Акты на выполненные работы; Документы подтверждающие оплату; Журнал-ордер №

- 14. В ходе аудита подлежит проверке поступление материальных ценностей, в том числе неотфактурованные поставки и поставки под

- 15. План аудита должен охватить следующие основные направления проверки правовая оценка договоров с поставщиками и подрядчиками с

- 16. В соответствии с планом строится программа аудиторской проверки Экспертиза договоров; Экспертиза расчетов; Определение правильности и состояния

- 17. Аудит организации первичного учета расчетов

- 18. Аудит данного раздела строится по следующей схеме Определяется степень воздействия на организацию первичного учета внешних и

- 19. Методы сбора аудиторских доказательств проверка арифметических расчетов аудируемого субъекта (пересчет, выполнение самостоятельных расчетов); инспектирование (проверка записей

- 20. В ходе аудита данного раздела необходимо ответить на следующие вопросы Достоверны ли факты оприходования ТМЦ и

- 21. Типичные ошибки Арифметические ошибки; Несвоевременная регистрация фактов или регистрация в документации неунифицированной формы; Отсутствие необходимых реквизитов;

- 22. Аудит бухгалтерского и налогового учета расчетов

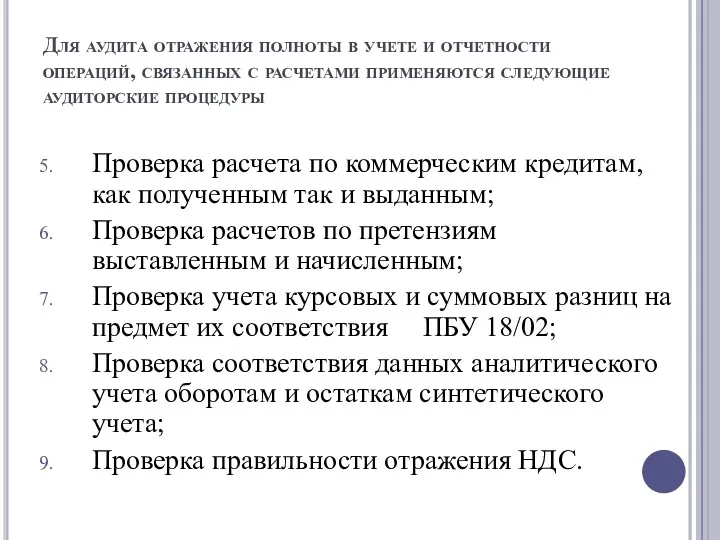

- 23. Для аудита отражения полноты в учете и отчетности операций, связанных с расчетами применяются следующие аудиторские процедуры

- 24. Для аудита отражения полноты в учете и отчетности операций, связанных с расчетами применяются следующие аудиторские процедуры

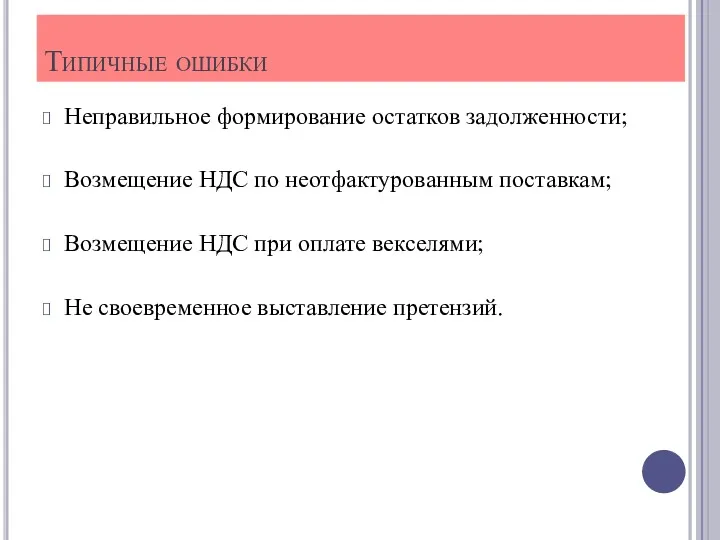

- 25. Типичные ошибки Неправильное формирование остатков задолженности; Возмещение НДС по неотфактурованным поставкам; Возмещение НДС при оплате векселями;

- 26. Аудит расчетов с персоналом по оплате труда

- 27. Аудит расчетов с персоналом по оплате труда В процессе аудита необходимо проверить соблюдение действующего законодательства о

- 28. оценивается система внутреннего контроля и бухгалтерского учета расчетов с персоналом по оплате труда; подтверждается достоверность производимых

- 29. устанавливается законность и полнота удержаний из заработной платы и других выплат сотрудникам в пользу организации, бюджета,

- 30. Проверка расчетов с работниками по оплате труда может осуществляться как в сплошном, так и в выборочном

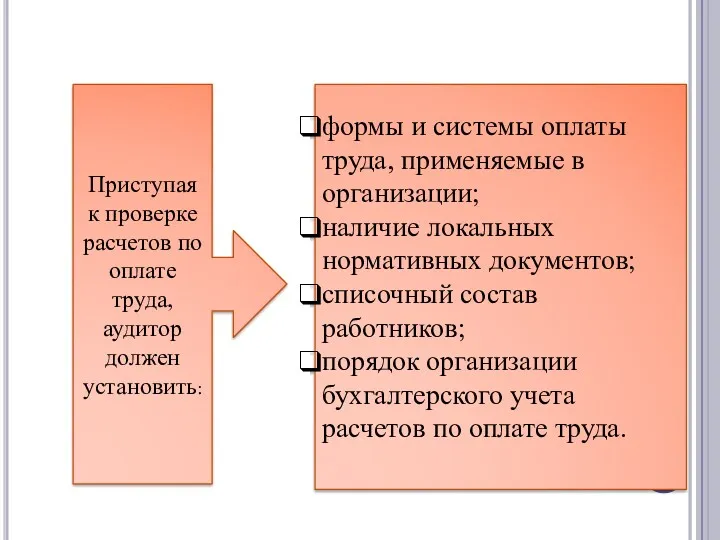

- 31. Приступая к проверке расчетов по оплате труда, аудитор должен установить: формы и системы оплаты труда, применяемые

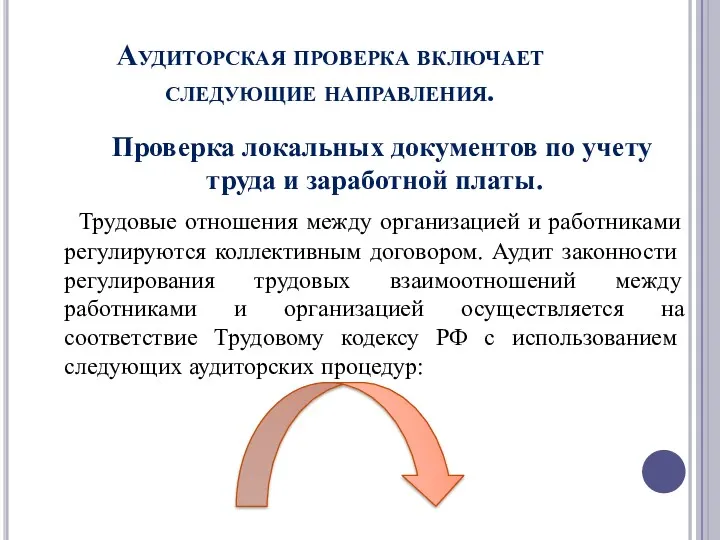

- 32. Аудиторская проверка включает следующие направления. Проверка локальных документов по учету труда и заработной платы. Трудовые отношения

- 33. изучение содержания и структуры коллективного договора; определение порядка разработки проекта договора и его заключения; установление срока

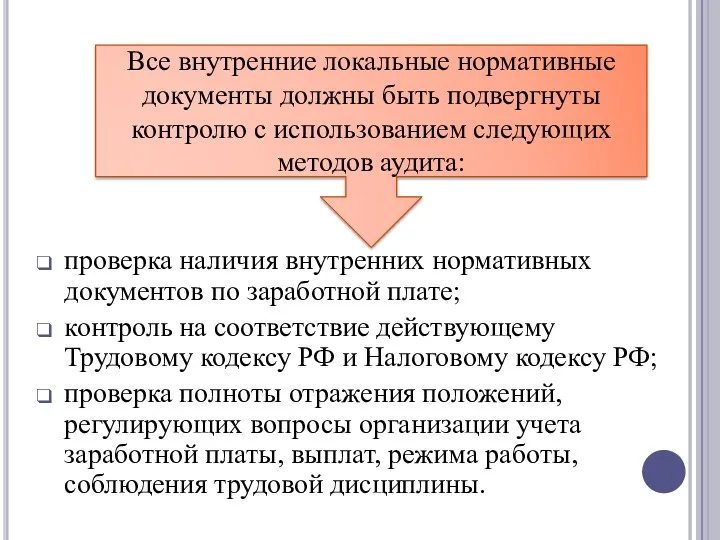

- 34. проверка наличия внутренних нормативных документов по заработной плате; контроль на соответствие действующему Трудовому кодексу РФ и

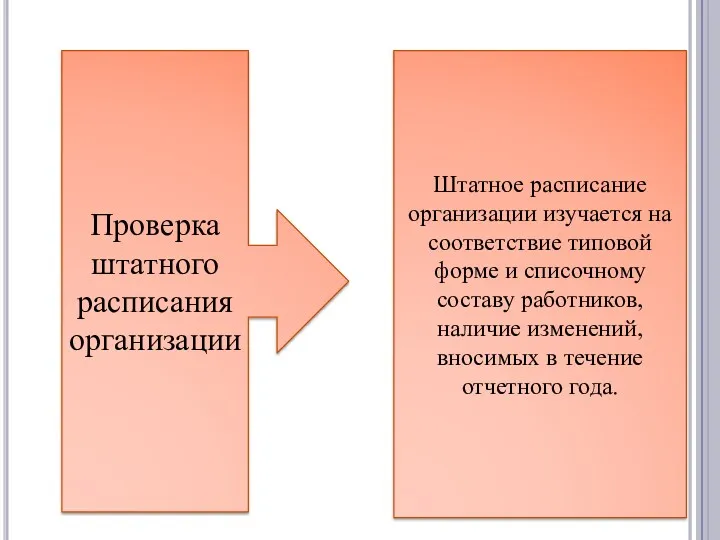

- 35. Проверка штатного расписания организации Штатное расписание организации изучается на соответствие типовой форме и списочному составу работников,

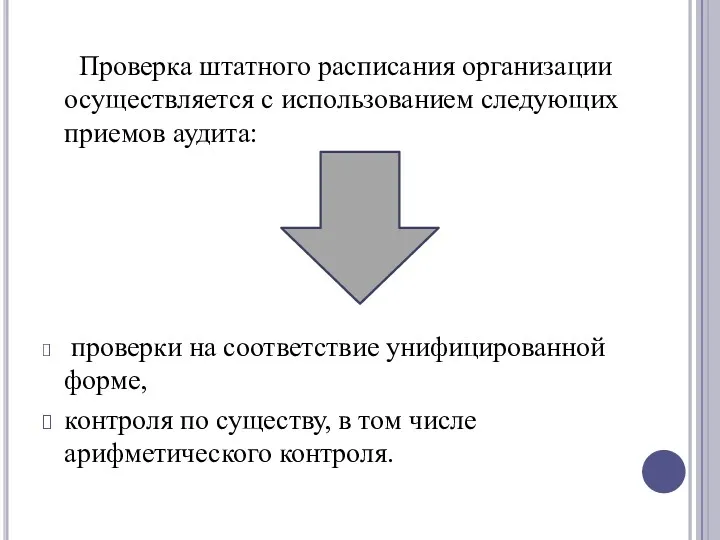

- 36. Проверка штатного расписания организации осуществляется с использованием следующих приемов аудита: проверки на соответствие унифицированной форме, контроля

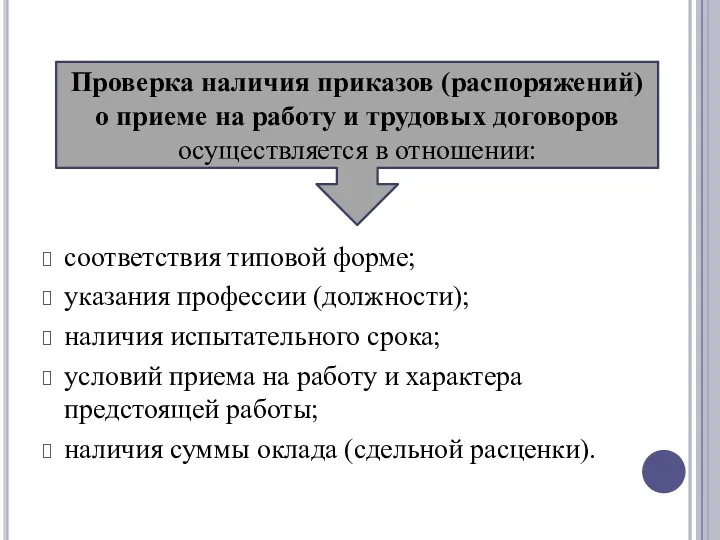

- 37. соответствия типовой форме; указания профессии (должности); наличия испытательного срока; условий приема на работу и характера предстоящей

- 38. Такой контроль заключается в ежедневной регистрации явок на работу, ухода с нее, всех случаев опозданий и

- 39. Проверка правильности начисления заработной платы по расчетно-платежным ведомостям, расчетным листкам, лицевым счетам. При этом помимо подтверждения

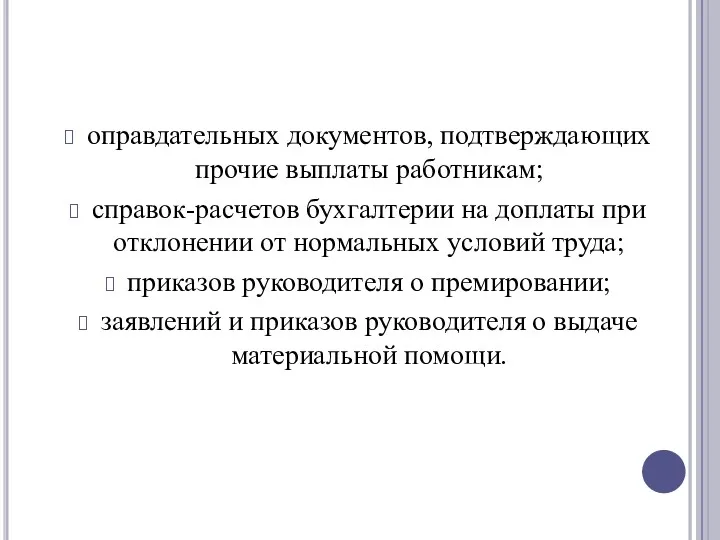

- 40. оправдательных документов, подтверждающих прочие выплаты работникам; справок-расчетов бухгалтерии на доплаты при отклонении от нормальных условий труда;

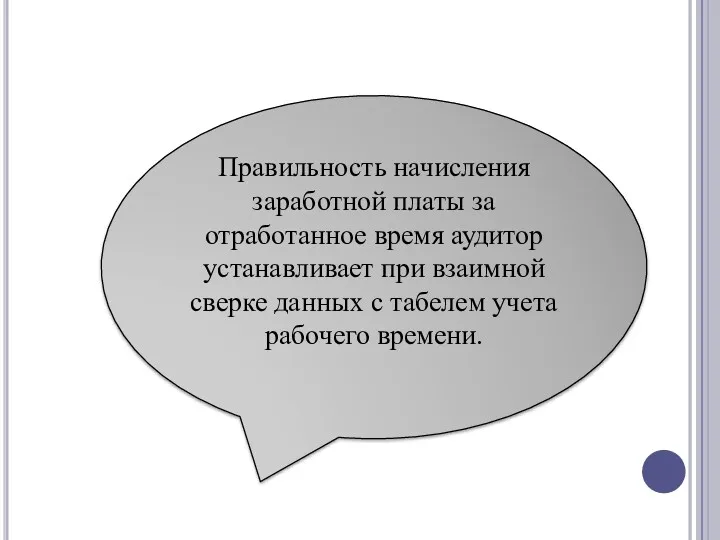

- 41. Правильность начисления заработной платы за отработанное время аудитор устанавливает при взаимной сверке данных с табелем учета

- 42. Все документы по начислению заработной платы проверяются на наличие необходимых форм и видов документов, соответствие их

- 43. Контроль правильности начисления пособий по временной нетрудоспособности и отпускных работникам. Аудит осуществляется, как правило, выборочным способом.

- 44. проверка наличия документального подтверждения начисления пособий по временной нетрудоспособности и отпускных (заявления, приказы, больничные листки); проверка

- 45. документальная проверка начисления пособий по временной нетрудоспособности и отпускных (оформление листков временной нетрудоспособности, расчетов отпуска); арифметическая

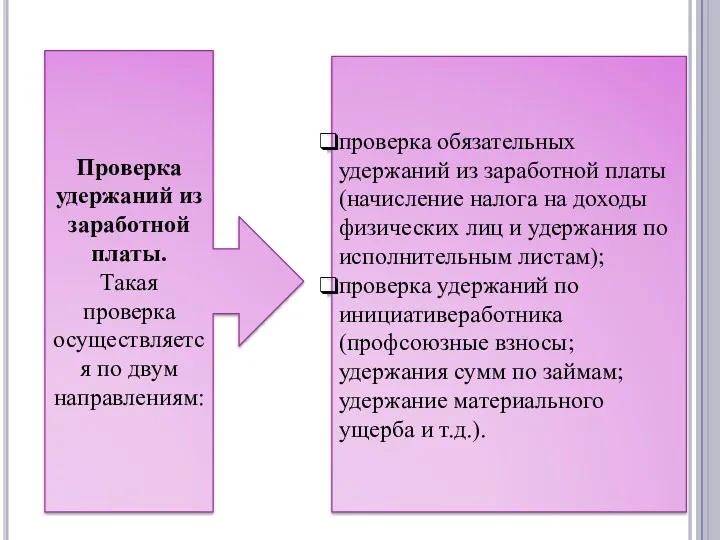

- 46. Проверка удержаний из заработной платы. Такая проверка осуществляется по двум направлениям: проверка обязательных удержаний из заработной

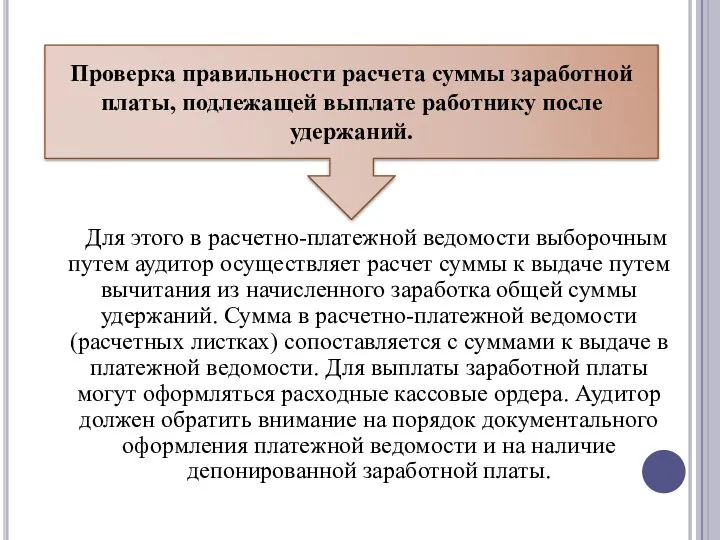

- 47. Для этого в расчетно-платежной ведомости выборочным путем аудитор осуществляет расчет суммы к выдаче путем вычитания из

- 48. Сумма начислений заработной платы по расчетно-платежной ведомости сопоставляется с журналом-ордером по счету 70 «Расчеты с персоналом

- 49. Суммы удержаний из заработной платы и выплат доходов работникам подтверждаются проводками по дебету счета 70 «Расчеты

- 50. В заключение аудитор осуществляет общую проверку реальности сальдо по счету 70 «Расчеты с персоналом по оплате

- 51. 4. Аудит расчетов с подотчетными лицами

- 52. Аудит заключается в проверке соблюдения действующего законодательства, правильности документального оформления и отражения в учете всех видов

- 53. оценивается система внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; подтверждается достоверность выдачи и возврата

- 54. проверяется организация аналитического учета расчетов с подотчетными лицами и взаимосвязь аналитического и синтетического учета; проверяется соблюдение

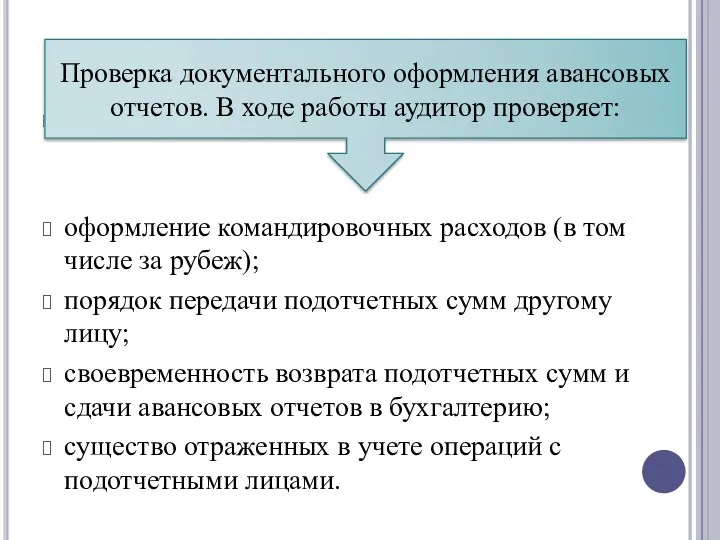

- 55. оформление авансовых отчетов; оформление командировочных расходов (в том числе за рубеж); порядок передачи подотчетных сумм другому

- 56. При проверке авансовых отчетов по форме следует протестировать следующее: соответствие типовой форме № АО-1 «Авансовый отчет»;

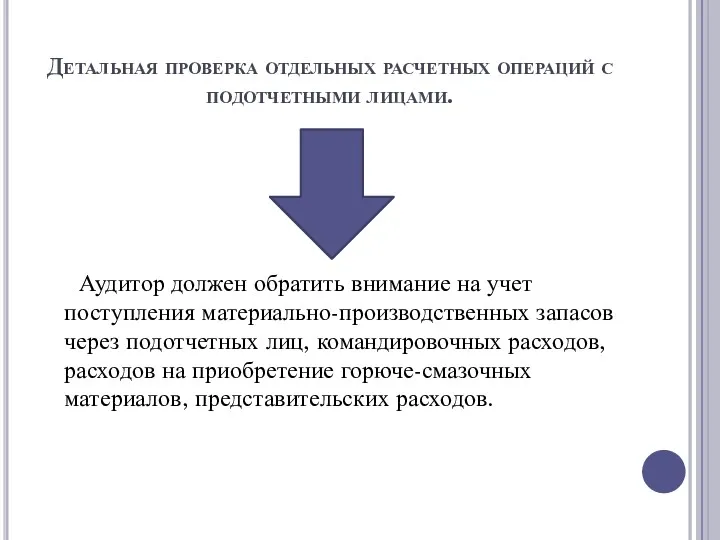

- 57. Детальная проверка отдельных расчетных операций с подотчетными лицами. Аудитор должен обратить внимание на учет поступления материально-производственных

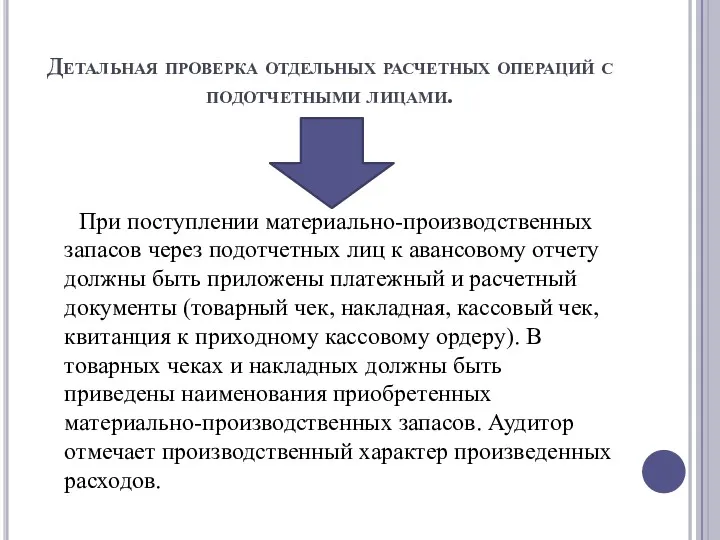

- 58. Детальная проверка отдельных расчетных операций с подотчетными лицами. При поступлении материально-производственных запасов через подотчетных лиц к

- 59. Проверка расчетов наличными денежными средствами. При проверке авансовых отчетов обращается внимание на соблюдение установленного предельного размера

- 60. Проверка организации синтетического и аналитического учета расчетов с подотчетными лицами. Проверка аналитического учета расчетов с подотчетными

- 61. Контрольные вопросы для самопроверки 1. Определите цель аудита расчетных операций. 2. Назовите основные задачи аудита расчетных

- 63. Скачать презентацию

ПЛАН:

Основные задачи аудита расчетных операций

Аудит расчетов с поставщиками и покупателями

Аудит расчетов

ПЛАН:

Основные задачи аудита расчетных операций

Аудит расчетов с поставщиками и покупателями

Аудит расчетов

Основные задачи аудита расчетных операций

Основные задачи аудита расчетных операций

Цель аудита расчетных операций определяется федеральным стандартом № 1 «Цель и

Цель аудита расчетных операций определяется федеральным стандартом № 1 «Цель и

проверка документального подтверждения расчетных операций;

контроль документов с использованием методов инспектирования,

проверка документального подтверждения расчетных операций;

контроль документов с использованием методов инспектирования,

Основные задачи аудита расчетных операций:

проверка организации аналитического учета расчетных операций по

Основные задачи аудита расчетных операций:

проверка организации аналитического учета расчетных операций по

сверка оборотов и сальдо по счетам в регистрах синтетического учета, Главной

сверка оборотов и сальдо по счетам в регистрах синтетического учета, Главной

«АУДИТ РАСЧЕТОВ С ПОСТАВЩИКАМИ

И ПОДРЯДЧИКАМИ»

И ПОДРЯДЧИКАМИ»

Основные законодательные и нормативные документы, регулирующие объект проверки

Гражданский кодекс РФ, чч.

Основные законодательные и нормативные документы, регулирующие объект проверки

Гражданский кодекс РФ, чч.

Основные законодательные и нормативные документы, регулирующие объект проверки

План счетов бухгалтерского учета

Основные законодательные и нормативные документы, регулирующие объект проверки

План счетов бухгалтерского учета

Цель проверки – установить соответствие совершенных операций по расчетам действующему законодательству

Цель проверки – установить соответствие совершенных операций по расчетам действующему законодательству

Все сделки с поставщиками и подрядчиками делятся на две группы, в

Все сделки с поставщиками и подрядчиками делятся на две группы, в

Источники информации

Книга учета покупок;

Договора;

Счета-фактуры;

Акты на выполненные работы;

Документы подтверждающие оплату;

Журнал-ордер № 6;

Прочие

Источники информации

Книга учета покупок;

Договора;

Счета-фактуры;

Акты на выполненные работы;

Документы подтверждающие оплату;

Журнал-ордер № 6;

Прочие

В ходе аудита подлежит проверке поступление материальных ценностей, в том числе

В ходе аудита подлежит проверке поступление материальных ценностей, в том числе

План аудита должен охватить следующие основные направления проверки

правовая оценка договоров

План аудита должен охватить следующие основные направления проверки

правовая оценка договоров

В соответствии с планом строится программа аудиторской проверки

Экспертиза договоров;

Экспертиза расчетов;

Определение правильности

В соответствии с планом строится программа аудиторской проверки

Экспертиза договоров;

Экспертиза расчетов;

Определение правильности

Аудит организации первичного учета расчетов

Аудит данного раздела строится по следующей схеме

Определяется степень воздействия на организацию

Аудит данного раздела строится по следующей схеме

Определяется степень воздействия на организацию

Методы сбора аудиторских доказательств

проверка арифметических расчетов аудируемого субъекта (пересчет, выполнение самостоятельных

Методы сбора аудиторских доказательств

проверка арифметических расчетов аудируемого субъекта (пересчет, выполнение самостоятельных

В ходе аудита данного раздела необходимо ответить на следующие вопросы

Достоверны ли

В ходе аудита данного раздела необходимо ответить на следующие вопросы

Достоверны ли

Типичные ошибки

Арифметические ошибки;

Несвоевременная регистрация фактов или регистрация в документации неунифицированной формы;

Отсутствие

Типичные ошибки

Арифметические ошибки;

Несвоевременная регистрация фактов или регистрация в документации неунифицированной формы;

Отсутствие

Аудит бухгалтерского и налогового учета расчетов

Для аудита отражения полноты в учете и отчетности операций, связанных с

Для аудита отражения полноты в учете и отчетности операций, связанных с

Для аудита отражения полноты в учете и отчетности операций, связанных с

Для аудита отражения полноты в учете и отчетности операций, связанных с

Типичные ошибки

Неправильное формирование остатков задолженности;

Возмещение НДС по неотфактурованным поставкам;

Возмещение НДС при

Типичные ошибки

Неправильное формирование остатков задолженности;

Возмещение НДС по неотфактурованным поставкам;

Возмещение НДС при

Аудит расчетов с персоналом по оплате труда

Аудит расчетов с персоналом по оплате труда

Аудит расчетов с персоналом по оплате труда

В процессе аудита необходимо проверить

Аудит расчетов с персоналом по оплате труда

В процессе аудита необходимо проверить

оценивается система внутреннего контроля и бухгалтерского учета расчетов с персоналом по

оценивается система внутреннего контроля и бухгалтерского учета расчетов с персоналом по

устанавливается законность и полнота удержаний из заработной платы и других выплат

устанавливается законность и полнота удержаний из заработной платы и других выплат

Проверка расчетов с работниками по оплате труда может осуществляться как в

Проверка расчетов с работниками по оплате труда может осуществляться как в

Приступая к проверке расчетов по оплате труда, аудитор должен установить:

формы и

Приступая к проверке расчетов по оплате труда, аудитор должен установить:

формы и

Аудиторская проверка включает следующие направления.

Проверка локальных документов по учету труда и

Аудиторская проверка включает следующие направления.

Проверка локальных документов по учету труда и

изучение содержания и структуры коллективного договора;

определение порядка разработки проекта договора и

изучение содержания и структуры коллективного договора;

определение порядка разработки проекта договора и

проверка наличия внутренних нормативных документов по заработной плате;

контроль на соответствие действующему

проверка наличия внутренних нормативных документов по заработной плате;

контроль на соответствие действующему

Проверка штатного расписания организации

Штатное расписание организации изучается на соответствие типовой форме

Проверка штатного расписания организации

Штатное расписание организации изучается на соответствие типовой форме

Проверка штатного расписания организации осуществляется с использованием следующих приемов аудита:

проверки на

Проверка штатного расписания организации осуществляется с использованием следующих приемов аудита:

проверки на

соответствия типовой форме;

указания профессии (должности);

наличия испытательного срока;

условий приема на работу и

соответствия типовой форме;

указания профессии (должности);

наличия испытательного срока;

условий приема на работу и

Такой контроль заключается в ежедневной регистрации явок на работу, ухода с

Такой контроль заключается в ежедневной регистрации явок на работу, ухода с

Проверка правильности начисления заработной платы по расчетно-платежным ведомостям, расчетным листкам, лицевым

Проверка правильности начисления заработной платы по расчетно-платежным ведомостям, расчетным листкам, лицевым

оправдательных документов, подтверждающих прочие выплаты работникам;

справок-расчетов бухгалтерии на доплаты при отклонении

справок-расчетов бухгалтерии на доплаты при отклонении

Правильность начисления заработной платы за отработанное время аудитор устанавливает при взаимной

Правильность начисления заработной платы за отработанное время аудитор устанавливает при взаимной

Все документы по начислению заработной платы проверяются на наличие необходимых форм

Все документы по начислению заработной платы проверяются на наличие необходимых форм

Контроль правильности начисления пособий по временной нетрудоспособности и отпускных работникам.

Аудит

Контроль правильности начисления пособий по временной нетрудоспособности и отпускных работникам.

Аудит

проверка наличия документального подтверждения начисления пособий по временной нетрудоспособности и отпускных

проверка наличия документального подтверждения начисления пособий по временной нетрудоспособности и отпускных

документальная проверка начисления пособий по временной нетрудоспособности и отпускных (оформление листков

Проверка удержаний из заработной платы.

Такая проверка осуществляется по двум направлениям:

проверка

Проверка удержаний из заработной платы.

Такая проверка осуществляется по двум направлениям:

проверка

Для этого в расчетно-платежной ведомости выборочным путем аудитор осуществляет расчет суммы

Для этого в расчетно-платежной ведомости выборочным путем аудитор осуществляет расчет суммы

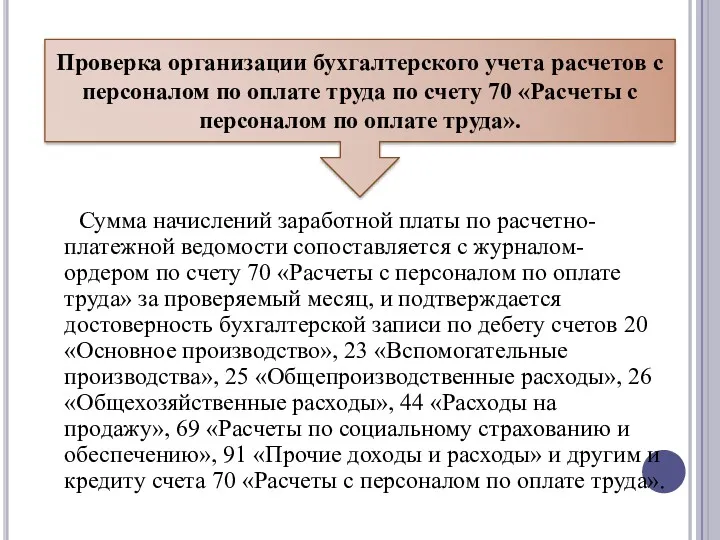

Сумма начислений заработной платы по расчетно-платежной ведомости сопоставляется с журналом-ордером по

Сумма начислений заработной платы по расчетно-платежной ведомости сопоставляется с журналом-ордером по

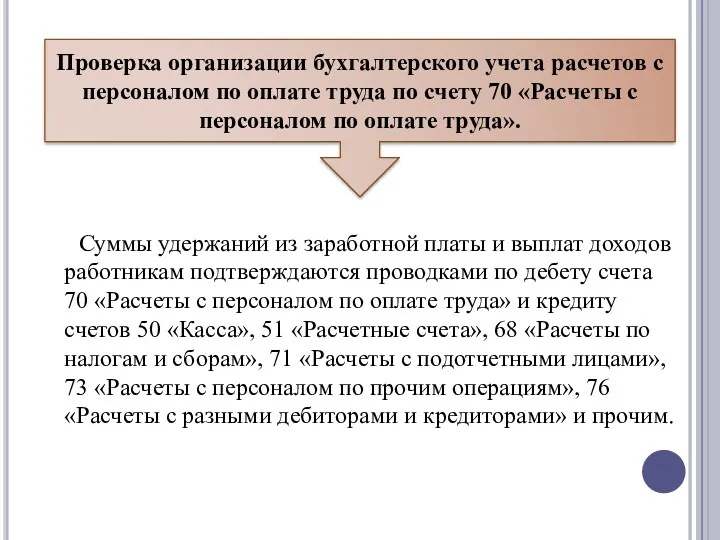

Суммы удержаний из заработной платы и выплат доходов работникам подтверждаются проводками

Суммы удержаний из заработной платы и выплат доходов работникам подтверждаются проводками

В заключение аудитор осуществляет общую проверку реальности сальдо по счету 70

В заключение аудитор осуществляет общую проверку реальности сальдо по счету 70

4. Аудит расчетов с подотчетными лицами

4. Аудит расчетов с подотчетными лицами

Аудит заключается в проверке соблюдения действующего законодательства, правильности документального оформления и

Аудит заключается в проверке соблюдения действующего законодательства, правильности документального оформления и

оценивается система внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами;

оценивается система внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами;

проверяется организация аналитического учета расчетов с подотчетными лицами и взаимосвязь аналитического

проверяется организация аналитического учета расчетов с подотчетными лицами и взаимосвязь аналитического

оформление авансовых отчетов;

оформление командировочных расходов (в том числе за рубеж);

порядок передачи

оформление авансовых отчетов;

оформление командировочных расходов (в том числе за рубеж);

порядок передачи

При проверке авансовых отчетов по форме следует протестировать следующее:

соответствие типовой форме

При проверке авансовых отчетов по форме следует протестировать следующее:

соответствие типовой форме

Детальная проверка отдельных расчетных операций с подотчетными лицами.

Аудитор должен обратить внимание

Детальная проверка отдельных расчетных операций с подотчетными лицами.

Аудитор должен обратить внимание

Детальная проверка отдельных расчетных операций с подотчетными лицами.

При поступлении материально-производственных запасов

Детальная проверка отдельных расчетных операций с подотчетными лицами.

При поступлении материально-производственных запасов

Проверка расчетов наличными денежными средствами.

При проверке авансовых отчетов обращается внимание на

Проверка расчетов наличными денежными средствами.

При проверке авансовых отчетов обращается внимание на

Проверка организации синтетического и аналитического учета расчетов с подотчетными лицами.

Проверка аналитического

Проверка организации синтетического и аналитического учета расчетов с подотчетными лицами.

Проверка аналитического

Контрольные вопросы для самопроверки

1. Определите цель аудита расчетных операций.

2. Назовите

Контрольные вопросы для самопроверки

1. Определите цель аудита расчетных операций.

2. Назовите

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия