- Налоги и налогообложение

Содержание

- 2. Цели урока: Ознакомиться с понятием налога Ознакомиться с видами налогов Изучить сущность налоговой системы России Уметь

- 3. Налоги. Виды налогов. «В мире нет ничего неизбежного, кроме смерти и налогов» Бенджамин Франклин « Хороших

- 4. Первый период – государства древнего мира и средних веков Второй период - конец XVII - начало

- 5. Налоги Древнего Рима и России

- 6. Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен

- 7. По мере роста и усиления Киевского феодального государства дань перестала быть контрибуцией и превратилась в подать.

- 8. Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно монгольскому хану;

- 9. В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения России была упорядочена. Так, в 1655

- 10. подушная подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги

- 11. сбор с аукционных продаж; сбор с векселей и заемных писем; налоги на право торговой деятельности; налог

- 12. Налогообложение в СССР 8 ноября (26 октября) 1917 г. в составе наркоматов учрежден Народный комиссариат финансов

- 13. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 14. обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение. Основные признаки налога:

- 15. Фискальная; Распределительная; Стимулирующая; Контрольная. Функции налогов

- 16. Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов

- 17. Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых

- 18. Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов

- 19. Налоги устанавливаются законами. Принцип всеобщности налогообложения. Принцип равного налогообложения. Принцип соразмерности. Налоги и сборы должны иметь

- 20. Структура налоговой системы России по уровням Федеральные налоги Региональные налоги Местные налоги

- 21. Федеральные налоги: Налог на добавленную стоимость. Акцизы. Налог на прибыль организаций. Налог на доходы физических лиц.

- 22. Региональные налоги: Налог на имущество организаций. Транспортный налог. Налог на игорный бизнес.

- 23. Местные налоги: Земельный налог. Налог на имущество физических лиц.

- 24. По объекту налогообложения налоги подразделяются на: Имущественные (налоги на имущество, транспортный налог ). Налоги на доходы

- 25. Виды налогов: общие специализированные прямые косвенные

- 26. По степени обложения выделяют три группы налогов: прогрессивные; пропорциональные; регрессивные. Классификация налогов

- 27. Ставки налога При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова. При прогрессивном налогообложении ставка

- 28. Пропорциональный налог НАЛОГ 13% ДОХОД

- 29. Прогрессивный налог НАЛОГ 15% ДОХОД НАЛОГ 12%

- 30. Регрессивный налог ДОХОД НАЛОГ 12% НАЛОГ 15%

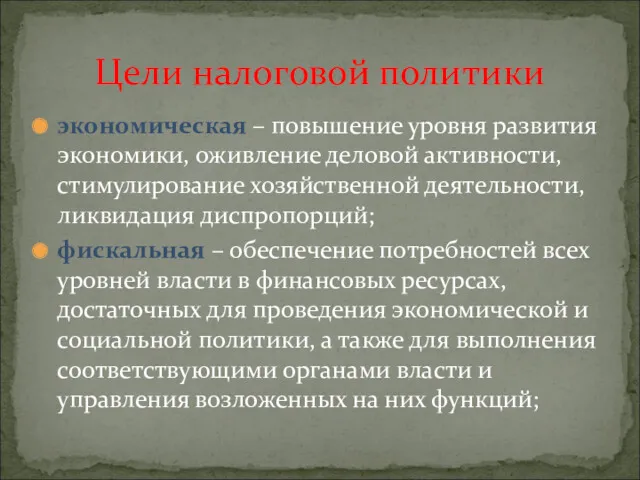

- 31. Налоговая политика государства

- 32. экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций; фискальная –

- 33. социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание

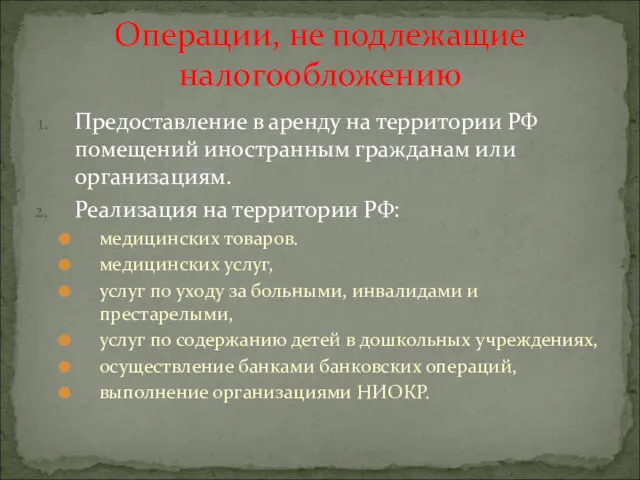

- 34. Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям. Реализация на территории РФ: медицинских

- 36. Скачать презентацию

Цели урока:

Ознакомиться с понятием налога

Ознакомиться с видами налогов

Изучить сущность налоговой системы

Цели урока:

Ознакомиться с понятием налога

Ознакомиться с видами налогов

Изучить сущность налоговой системы

Налоги. Виды налогов.

«В мире нет ничего неизбежного,

кроме смерти и

Налоги. Виды налогов.

«В мире нет ничего неизбежного,

кроме смерти и

Первый период – государства древнего мира и средних веков

Второй период

Первый период – государства древнего мира и средних веков

Второй период

Налоги Древнего Рима и России

Налоги Древнего Рима и России

Финансовая система Древней Руси начала складываться только с конца IX века,

По мере роста и усиления Киевского феодального государства дань перестала быть

По мере роста и усиления Киевского феодального государства дань перестала быть

Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева

Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева

В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения

В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения

подушная подать;

гербовый сбор;

налоги с постоялых дворов; налоги с

подушная подать;

гербовый сбор;

налоги с постоялых дворов; налоги с

сбор с аукционных продаж;

сбор с векселей и заемных писем;

сбор с аукционных продаж;

сбор с векселей и заемных писем;

Налогообложение в СССР

8 ноября (26 октября) 1917 г. в составе

Налогообложение в СССР

8 ноября (26 октября) 1917 г. в составе

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Основные признаки налога:

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Основные признаки налога:

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование государственного

Фискальная функция заключается в том, что посредством налогов происходит формирование государственного

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок,

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок,

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а

Налоги устанавливаются законами.

Принцип всеобщности налогообложения.

Принцип равного налогообложения.

Принцип соразмерности.

Налоги и

Принцип всеобщности налогообложения.

Принцип равного налогообложения.

Принцип соразмерности.

Налоги и

Структура налоговой системы России по уровням

Федеральные налоги

Региональные налоги

Местные налоги

Структура налоговой системы России по уровням

Федеральные налоги

Региональные налоги

Местные налоги

Федеральные налоги:

Налог на добавленную стоимость.

Акцизы.

Налог на прибыль организаций.

Налог на доходы физических

Федеральные налоги:

Налог на добавленную стоимость.

Акцизы.

Налог на прибыль организаций.

Налог на доходы физических

Региональные налоги:

Налог на имущество организаций.

Транспортный налог.

Налог на игорный бизнес.

Региональные налоги:

Налог на имущество организаций.

Транспортный налог.

Налог на игорный бизнес.

Местные налоги:

Земельный налог.

Налог на имущество физических лиц.

Местные налоги:

Земельный налог.

Налог на имущество физических лиц.

По объекту налогообложения налоги подразделяются на:

Имущественные (налоги на имущество, транспортный налог

По объекту налогообложения налоги подразделяются на:

Имущественные (налоги на имущество, транспортный налог

Виды налогов:

общие

специализированные

прямые

косвенные

Виды налогов:

общие

специализированные

прямые

косвенные

По степени обложения выделяют три группы налогов:

прогрессивные;

пропорциональные;

регрессивные.

Классификация налогов

По степени обложения выделяют три группы налогов:

прогрессивные;

пропорциональные;

регрессивные.

Классификация налогов

Ставки налога

При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.

При

Ставки налога

При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.

При

Пропорциональный налог

НАЛОГ 13%

ДОХОД

Пропорциональный налог

НАЛОГ 13%

ДОХОД

Прогрессивный налог

НАЛОГ

15%

ДОХОД

НАЛОГ 12%

Прогрессивный налог

НАЛОГ

15%

ДОХОД

НАЛОГ 12%

Регрессивный налог

ДОХОД

НАЛОГ

12%

НАЛОГ

15%

Регрессивный налог

ДОХОД

НАЛОГ

12%

НАЛОГ

15%

Налоговая политика государства

Налоговая политика государства

экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной

экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в

Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям.

Реализация

Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям.

Реализация

Налоги - обязательные платежи физических и юридических лиц государству

Налоги - обязательные платежи физических и юридических лиц государству Калькулювання виробничої собiвартостi продукції підсобних (промислових) виробництв та господарств невиробничої сфери

Калькулювання виробничої собiвартостi продукції підсобних (промислових) виробництв та господарств невиробничої сфери Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3

Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3 Влияние кадастровой оценки на развитие территории

Влияние кадастровой оценки на развитие территории Учет денежных средств на банковских счетах

Учет денежных средств на банковских счетах Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Банки. Банковская система

Банки. Банковская система Учет основных средств

Учет основных средств Проект поддержки местных инициатив

Проект поддержки местных инициатив Финансовый рынок

Финансовый рынок Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Қаржылық талдау негіздері

Қаржылық талдау негіздері Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Фінансові послуги на грошовому ринку

Фінансові послуги на грошовому ринку Предоставление услуг экологического консалтинга и проектирования

Предоставление услуг экологического консалтинга и проектирования Финансовые рынки

Финансовые рынки Қаржы. Қаржының тұжырымдамасы

Қаржы. Қаржының тұжырымдамасы Оценка интеллектуальной собственности

Оценка интеллектуальной собственности Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori

Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori Бюджетний процес у Франції

Бюджетний процес у Франції Бумажные и кредитные деньги

Бумажные и кредитные деньги Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом Теоретические основы страхования по КАСКО

Теоретические основы страхования по КАСКО