- Налог на добавленную стоимость (НДС)

Содержание

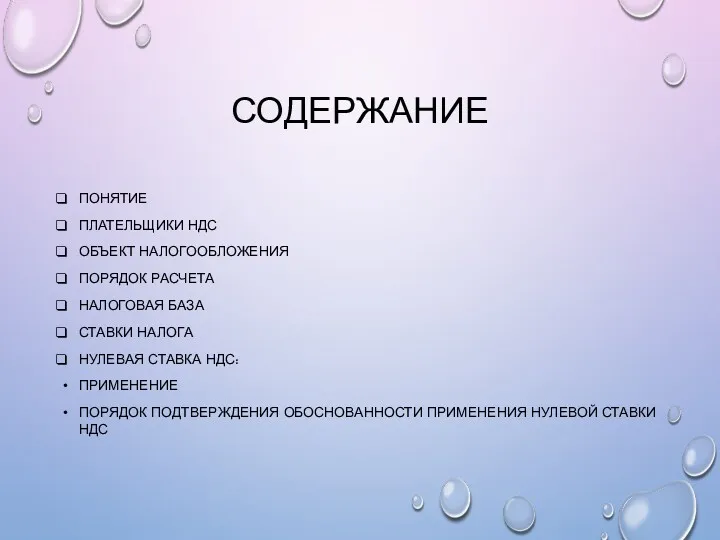

- 2. СОДЕРЖАНИЕ ПОНЯТИЕ ПЛАТЕЛЬЩИКИ НДС ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ПОРЯДОК РАСЧЕТА НАЛОГОВАЯ БАЗА СТАВКИ НАЛОГА НУЛЕВАЯ СТАВКА НДС: ПРИМЕНЕНИЕ

- 3. НДС — ЭТО КОСВЕННЫЙ НАЛОГ. ИСЧИСЛЕНИЕ ПРОИЗВОДИТСЯ ПРОДАВЦОМ ПРИ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ, ИМУЩЕСТВЕННЫХ ПРАВ) ПОКУПАТЕЛЮ.

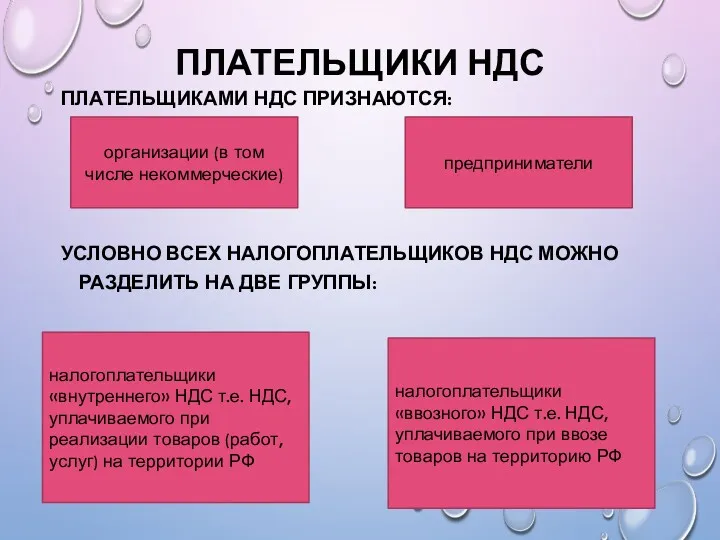

- 4. ПЛАТЕЛЬЩИКИ НДС ПЛАТЕЛЬЩИКАМИ НДС ПРИЗНАЮТСЯ: УСЛОВНО ВСЕХ НАЛОГОПЛАТЕЛЬЩИКОВ НДС МОЖНО РАЗДЕЛИТЬ НА ДВЕ ГРУППЫ: организации (в

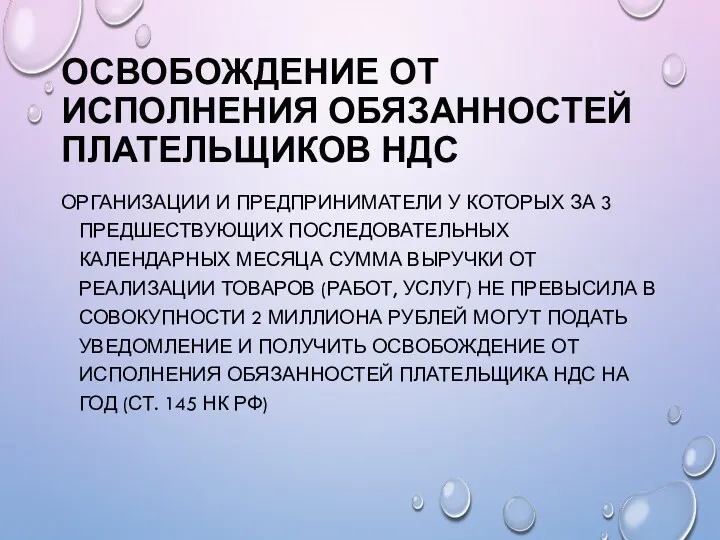

- 5. ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ ПЛАТЕЛЬЩИКОВ НДС ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ У КОТОРЫХ ЗА 3 ПРЕДШЕСТВУЮЩИХ ПОСЛЕДОВАТЕЛЬНЫХ КАЛЕНДАРНЫХ

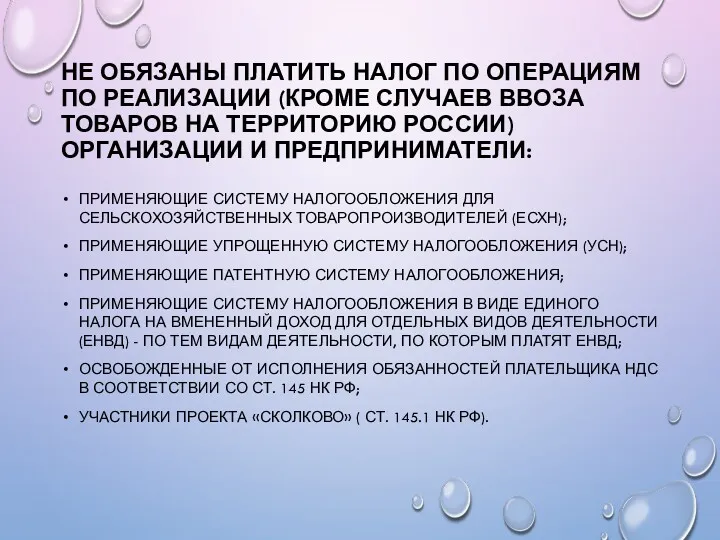

- 6. НЕ ОБЯЗАНЫ ПЛАТИТЬ НАЛОГ ПО ОПЕРАЦИЯМ ПО РЕАЛИЗАЦИИ (КРОМЕ СЛУЧАЕВ ВВОЗА ТОВАРОВ НА ТЕРРИТОРИЮ РОССИИ) ОРГАНИЗАЦИИ

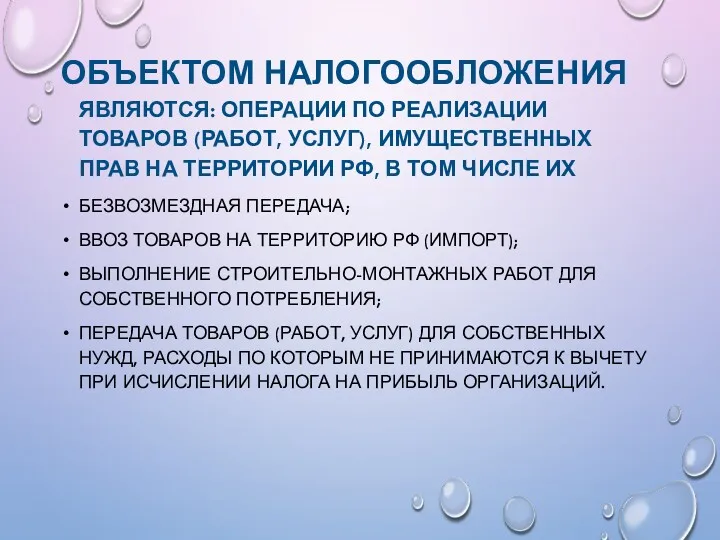

- 7. ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ЯВЛЯЮТСЯ: ОПЕРАЦИИ ПО РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ), ИМУЩЕСТВЕННЫХ ПРАВ НА ТЕРРИТОРИИ РФ, В ТОМ

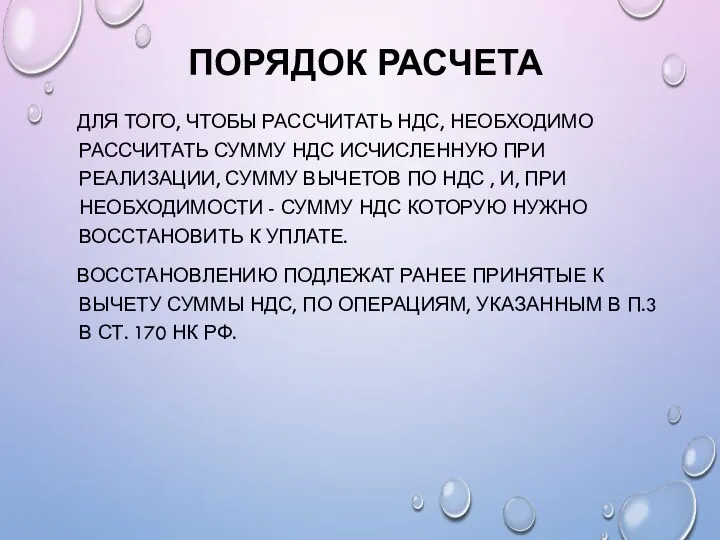

- 8. ПОРЯДОК РАСЧЕТА ДЛЯ ТОГО, ЧТОБЫ РАССЧИТАТЬ НДС, НЕОБХОДИМО РАССЧИТАТЬ СУММУ НДС ИСЧИСЛЕННУЮ ПРИ РЕАЛИЗАЦИИ, СУММУ ВЫЧЕТОВ

- 9. НДС «исходящий», исчисленный при реализации налоговая база ставка НДС НДС к уплате * = НДС «исходящий»

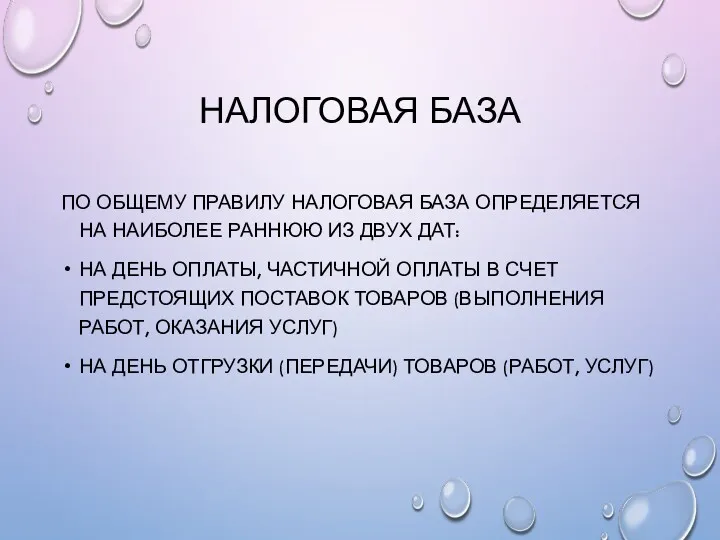

- 10. НАЛОГОВАЯ БАЗА ПО ОБЩЕМУ ПРАВИЛУ НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ НА НАИБОЛЕЕ РАННЮЮ ИЗ ДВУХ ДАТ: НА ДЕНЬ

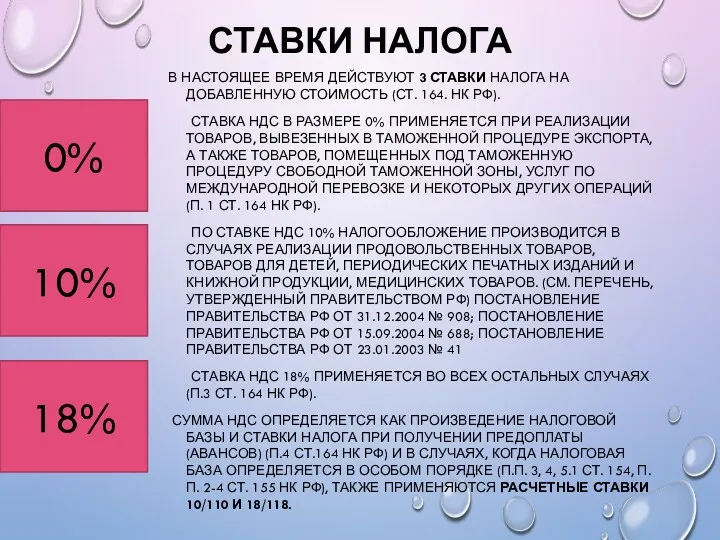

- 11. СТАВКИ НАЛОГА В НАСТОЯЩЕЕ ВРЕМЯ ДЕЙСТВУЮТ 3 СТАВКИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ (СТ. 164. НК РФ).

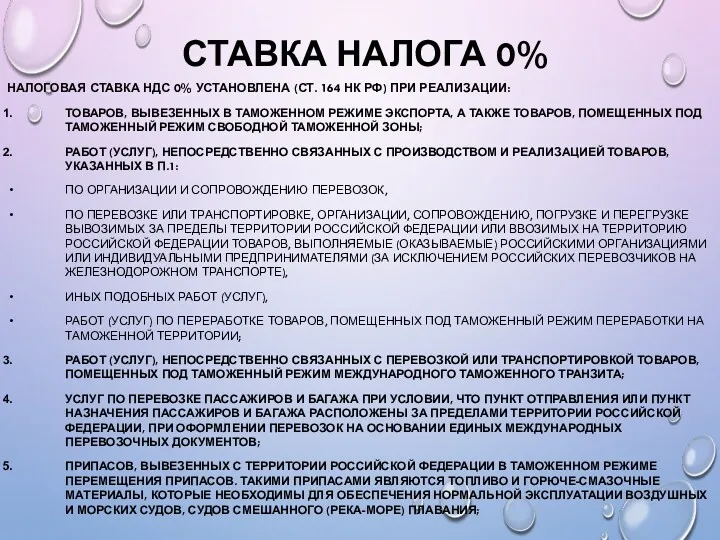

- 12. СТАВКА НАЛОГА 0% НАЛОГОВАЯ СТАВКА НДС 0% УСТАНОВЛЕНА (СТ. 164 НК РФ) ПРИ РЕАЛИЗАЦИИ: ТОВАРОВ, ВЫВЕЗЕННЫХ

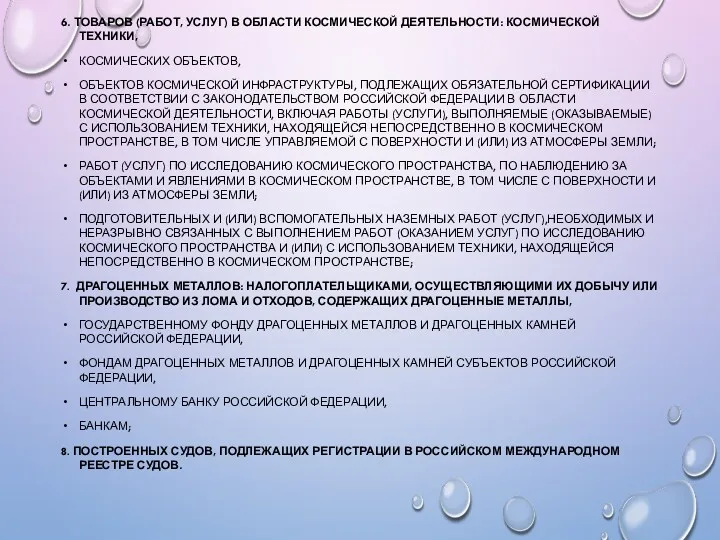

- 13. 6. ТОВАРОВ (РАБОТ, УСЛУГ) В ОБЛАСТИ КОСМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ: КОСМИЧЕСКОЙ ТЕХНИКИ, КОСМИЧЕСКИХ ОБЪЕКТОВ, ОБЪЕКТОВ КОСМИЧЕСКОЙ ИНФРАСТРУКТУРЫ, ПОДЛЕЖАЩИХ

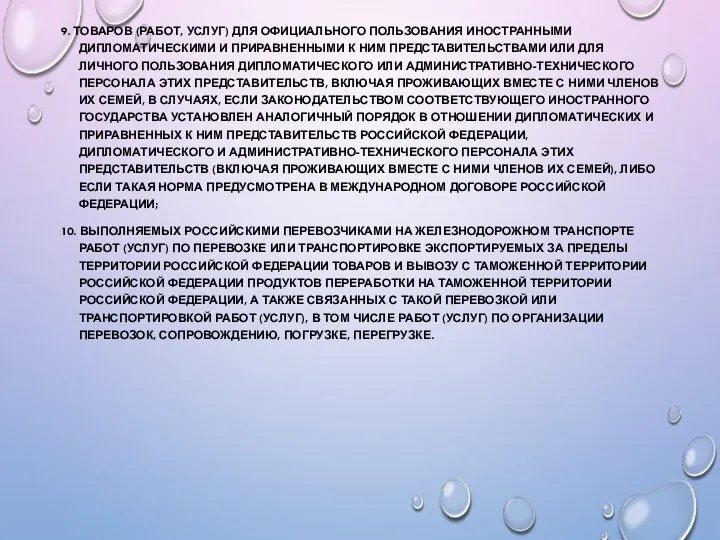

- 14. 9. ТОВАРОВ (РАБОТ, УСЛУГ) ДЛЯ ОФИЦИАЛЬНОГО ПОЛЬЗОВАНИЯ ИНОСТРАННЫМИ ДИПЛОМАТИЧЕСКИМИ И ПРИРАВНЕННЫМИ К НИМ ПРЕДСТАВИТЕЛЬСТВАМИ ИЛИ ДЛЯ

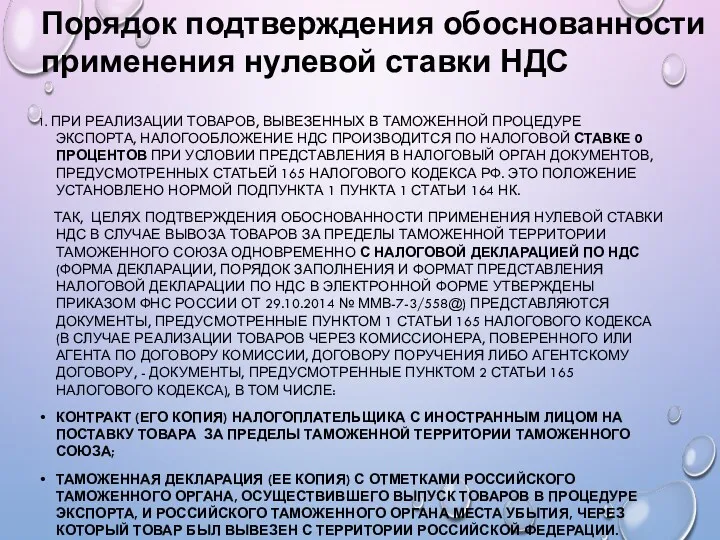

- 15. 1. ПРИ РЕАЛИЗАЦИИ ТОВАРОВ, ВЫВЕЗЕННЫХ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА, НАЛОГООБЛОЖЕНИЕ НДС ПРОИЗВОДИТСЯ ПО НАЛОГОВОЙ СТАВКЕ 0

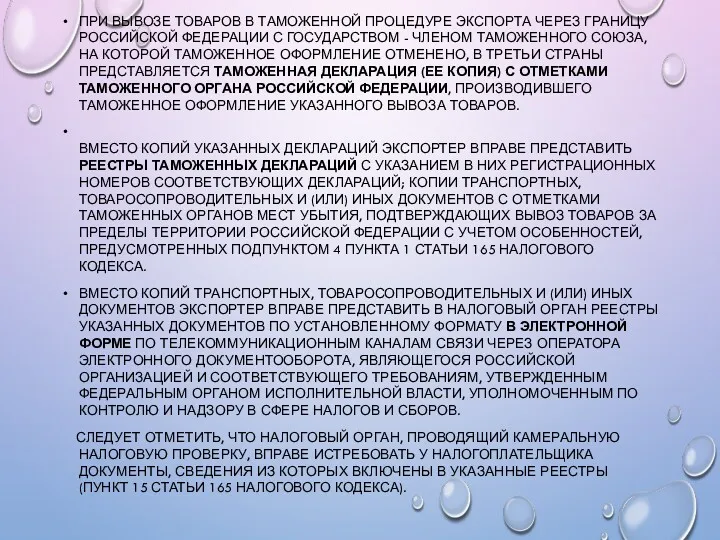

- 16. ПРИ ВЫВОЗЕ ТОВАРОВ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА ЧЕРЕЗ ГРАНИЦУ РОССИЙСКОЙ ФЕДЕРАЦИИ С ГОСУДАРСТВОМ - ЧЛЕНОМ ТАМОЖЕННОГО

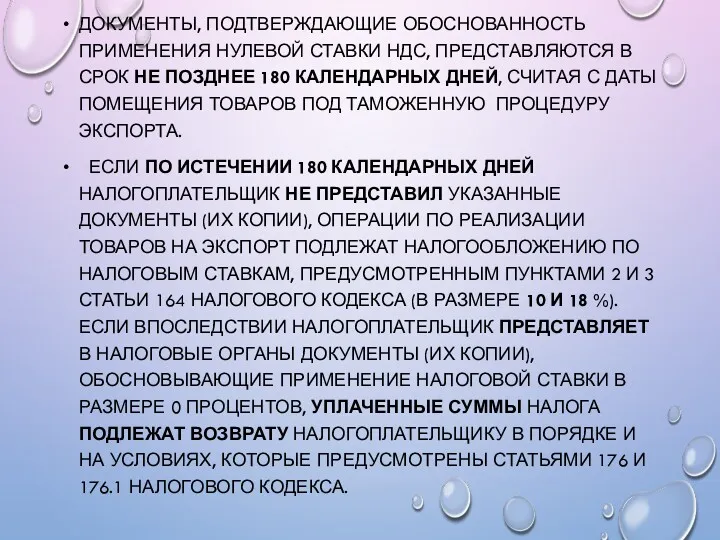

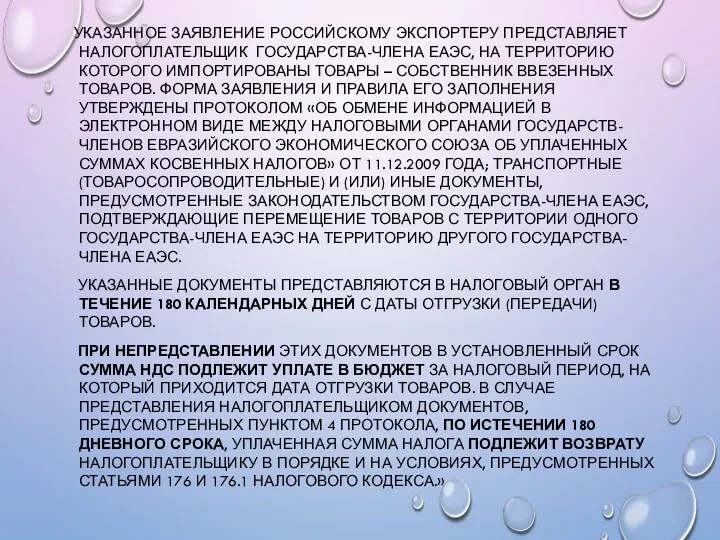

- 17. ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБОСНОВАННОСТЬ ПРИМЕНЕНИЯ НУЛЕВОЙ СТАВКИ НДС, ПРЕДСТАВЛЯЮТСЯ В СРОК НЕ ПОЗДНЕЕ 180 КАЛЕНДАРНЫХ ДНЕЙ, СЧИТАЯ

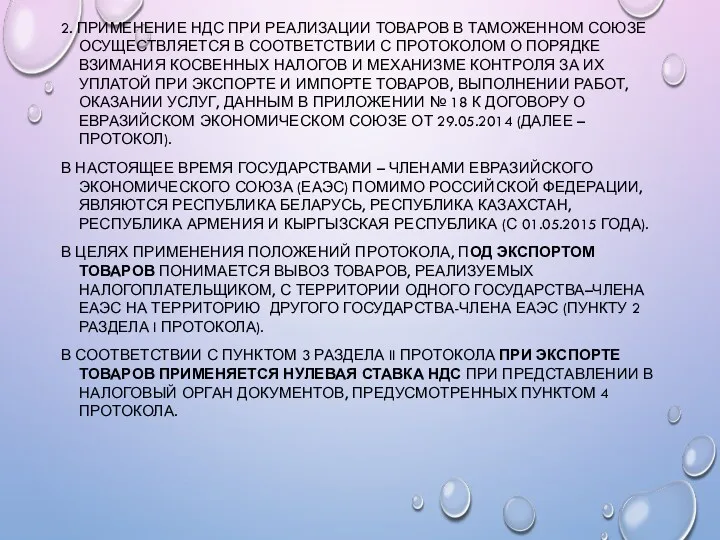

- 18. 2. ПРИМЕНЕНИЕ НДС ПРИ РЕАЛИЗАЦИИ ТОВАРОВ В ТАМОЖЕННОМ СОЮЗЕ ОСУЩЕСТВЛЯЕТСЯ В СООТВЕТСТВИИ С ПРОТОКОЛОМ О ПОРЯДКЕ

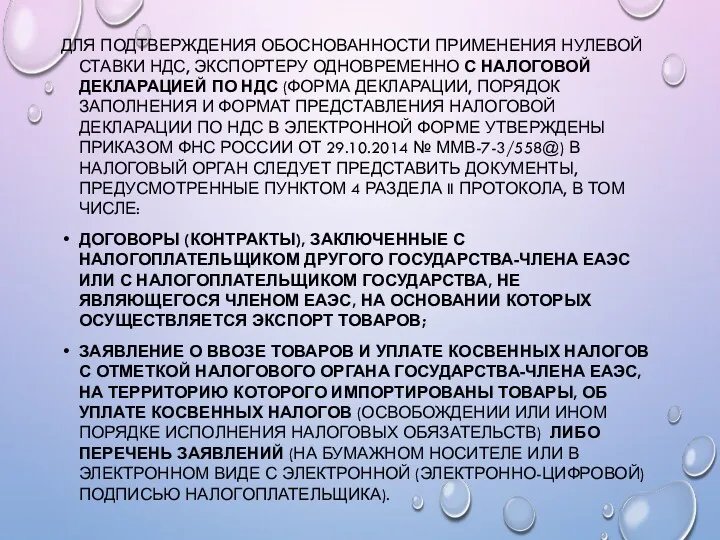

- 19. ДЛЯ ПОДТВЕРЖДЕНИЯ ОБОСНОВАННОСТИ ПРИМЕНЕНИЯ НУЛЕВОЙ СТАВКИ НДС, ЭКСПОРТЕРУ ОДНОВРЕМЕННО С НАЛОГОВОЙ ДЕКЛАРАЦИЕЙ ПО НДС (ФОРМА ДЕКЛАРАЦИИ,

- 20. УКАЗАННОЕ ЗАЯВЛЕНИЕ РОССИЙСКОМУ ЭКСПОРТЕРУ ПРЕДСТАВЛЯЕТ НАЛОГОПЛАТЕЛЬЩИК ГОСУДАРСТВА-ЧЛЕНА ЕАЭС, НА ТЕРРИТОРИЮ КОТОРОГО ИМПОРТИРОВАНЫ ТОВАРЫ – СОБСТВЕННИК ВВЕЗЕННЫХ

- 22. Скачать презентацию

СОДЕРЖАНИЕ

ПОНЯТИЕ

ПЛАТЕЛЬЩИКИ НДС

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

ПОРЯДОК РАСЧЕТА

НАЛОГОВАЯ БАЗА

СТАВКИ НАЛОГА

НУЛЕВАЯ СТАВКА НДС:

ПРИМЕНЕНИЕ

ПОРЯДОК ПОДТВЕРЖДЕНИЯ ОБОСНОВАННОСТИ ПРИМЕНЕНИЯ

СОДЕРЖАНИЕ

ПОНЯТИЕ

ПЛАТЕЛЬЩИКИ НДС

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

ПОРЯДОК РАСЧЕТА

НАЛОГОВАЯ БАЗА

СТАВКИ НАЛОГА

НУЛЕВАЯ СТАВКА НДС:

ПРИМЕНЕНИЕ

ПОРЯДОК ПОДТВЕРЖДЕНИЯ ОБОСНОВАННОСТИ ПРИМЕНЕНИЯ

НДС — ЭТО КОСВЕННЫЙ НАЛОГ. ИСЧИСЛЕНИЕ ПРОИЗВОДИТСЯ ПРОДАВЦОМ ПРИ РЕАЛИЗАЦИИ ТОВАРОВ

НДС — ЭТО КОСВЕННЫЙ НАЛОГ. ИСЧИСЛЕНИЕ ПРОИЗВОДИТСЯ ПРОДАВЦОМ ПРИ РЕАЛИЗАЦИИ ТОВАРОВ

ПЛАТЕЛЬЩИКИ НДС

ПЛАТЕЛЬЩИКАМИ НДС ПРИЗНАЮТСЯ:

УСЛОВНО ВСЕХ НАЛОГОПЛАТЕЛЬЩИКОВ НДС МОЖНО РАЗДЕЛИТЬ НА ДВЕ

ПЛАТЕЛЬЩИКИ НДС

ПЛАТЕЛЬЩИКАМИ НДС ПРИЗНАЮТСЯ:

УСЛОВНО ВСЕХ НАЛОГОПЛАТЕЛЬЩИКОВ НДС МОЖНО РАЗДЕЛИТЬ НА ДВЕ

ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ ПЛАТЕЛЬЩИКОВ НДС

ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ У КОТОРЫХ ЗА

ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ ПЛАТЕЛЬЩИКОВ НДС

ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ У КОТОРЫХ ЗА

НЕ ОБЯЗАНЫ ПЛАТИТЬ НАЛОГ ПО ОПЕРАЦИЯМ ПО РЕАЛИЗАЦИИ (КРОМЕ СЛУЧАЕВ ВВОЗА

НЕ ОБЯЗАНЫ ПЛАТИТЬ НАЛОГ ПО ОПЕРАЦИЯМ ПО РЕАЛИЗАЦИИ (КРОМЕ СЛУЧАЕВ ВВОЗА

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ЯВЛЯЮТСЯ: ОПЕРАЦИИ ПО РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ), ИМУЩЕСТВЕННЫХ ПРАВ

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ЯВЛЯЮТСЯ: ОПЕРАЦИИ ПО РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ), ИМУЩЕСТВЕННЫХ ПРАВ

ПОРЯДОК РАСЧЕТА

ДЛЯ ТОГО, ЧТОБЫ РАССЧИТАТЬ НДС, НЕОБХОДИМО РАССЧИТАТЬ СУММУ НДС

ПОРЯДОК РАСЧЕТА

ДЛЯ ТОГО, ЧТОБЫ РАССЧИТАТЬ НДС, НЕОБХОДИМО РАССЧИТАТЬ СУММУ НДС

НДС «исходящий», исчисленный

при реализации

налоговая

база

ставка

НДС

НДС к уплате

*

=

НДС

«исходящий»

"входной"

НДС,

принимаемый

к вычету

восстановленный

НДС

=

-

+

НДС «исходящий», исчисленный

при реализации

налоговая

база

ставка

НДС

НДС к уплате

*

=

НДС

«исходящий»

"входной"

НДС,

принимаемый

к вычету

восстановленный

НДС

=

-

+

НАЛОГОВАЯ БАЗА

ПО ОБЩЕМУ ПРАВИЛУ НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ НА НАИБОЛЕЕ РАННЮЮ ИЗ

НАЛОГОВАЯ БАЗА

ПО ОБЩЕМУ ПРАВИЛУ НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ НА НАИБОЛЕЕ РАННЮЮ ИЗ

СТАВКИ НАЛОГА

В НАСТОЯЩЕЕ ВРЕМЯ ДЕЙСТВУЮТ 3 СТАВКИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

СТАВКИ НАЛОГА

В НАСТОЯЩЕЕ ВРЕМЯ ДЕЙСТВУЮТ 3 СТАВКИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

СТАВКА НАЛОГА 0%

НАЛОГОВАЯ СТАВКА НДС 0% УСТАНОВЛЕНА (СТ. 164 НК РФ)

СТАВКА НАЛОГА 0%

НАЛОГОВАЯ СТАВКА НДС 0% УСТАНОВЛЕНА (СТ. 164 НК РФ)

6. ТОВАРОВ (РАБОТ, УСЛУГ) В ОБЛАСТИ КОСМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ: КОСМИЧЕСКОЙ ТЕХНИКИ,

КОСМИЧЕСКИХ ОБЪЕКТОВ,

ОБЪЕКТОВ

6. ТОВАРОВ (РАБОТ, УСЛУГ) В ОБЛАСТИ КОСМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ: КОСМИЧЕСКОЙ ТЕХНИКИ,

КОСМИЧЕСКИХ ОБЪЕКТОВ,

ОБЪЕКТОВ

9. ТОВАРОВ (РАБОТ, УСЛУГ) ДЛЯ ОФИЦИАЛЬНОГО ПОЛЬЗОВАНИЯ ИНОСТРАННЫМИ ДИПЛОМАТИЧЕСКИМИ И ПРИРАВНЕННЫМИ

9. ТОВАРОВ (РАБОТ, УСЛУГ) ДЛЯ ОФИЦИАЛЬНОГО ПОЛЬЗОВАНИЯ ИНОСТРАННЫМИ ДИПЛОМАТИЧЕСКИМИ И ПРИРАВНЕННЫМИ

1. ПРИ РЕАЛИЗАЦИИ ТОВАРОВ, ВЫВЕЗЕННЫХ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА, НАЛОГООБЛОЖЕНИЕ НДС

1. ПРИ РЕАЛИЗАЦИИ ТОВАРОВ, ВЫВЕЗЕННЫХ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА, НАЛОГООБЛОЖЕНИЕ НДС

ПРИ ВЫВОЗЕ ТОВАРОВ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА ЧЕРЕЗ ГРАНИЦУ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИ ВЫВОЗЕ ТОВАРОВ В ТАМОЖЕННОЙ ПРОЦЕДУРЕ ЭКСПОРТА ЧЕРЕЗ ГРАНИЦУ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБОСНОВАННОСТЬ ПРИМЕНЕНИЯ НУЛЕВОЙ СТАВКИ НДС, ПРЕДСТАВЛЯЮТСЯ В СРОК НЕ

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ОБОСНОВАННОСТЬ ПРИМЕНЕНИЯ НУЛЕВОЙ СТАВКИ НДС, ПРЕДСТАВЛЯЮТСЯ В СРОК НЕ

2. ПРИМЕНЕНИЕ НДС ПРИ РЕАЛИЗАЦИИ ТОВАРОВ В ТАМОЖЕННОМ СОЮЗЕ ОСУЩЕСТВЛЯЕТСЯ В

2. ПРИМЕНЕНИЕ НДС ПРИ РЕАЛИЗАЦИИ ТОВАРОВ В ТАМОЖЕННОМ СОЮЗЕ ОСУЩЕСТВЛЯЕТСЯ В

ДЛЯ ПОДТВЕРЖДЕНИЯ ОБОСНОВАННОСТИ ПРИМЕНЕНИЯ НУЛЕВОЙ СТАВКИ НДС, ЭКСПОРТЕРУ ОДНОВРЕМЕННО С НАЛОГОВОЙ

ДЛЯ ПОДТВЕРЖДЕНИЯ ОБОСНОВАННОСТИ ПРИМЕНЕНИЯ НУЛЕВОЙ СТАВКИ НДС, ЭКСПОРТЕРУ ОДНОВРЕМЕННО С НАЛОГОВОЙ

УКАЗАННОЕ ЗАЯВЛЕНИЕ РОССИЙСКОМУ ЭКСПОРТЕРУ ПРЕДСТАВЛЯЕТ НАЛОГОПЛАТЕЛЬЩИК ГОСУДАРСТВА-ЧЛЕНА ЕАЭС, НА ТЕРРИТОРИЮ

УКАЗАННОЕ ЗАЯВЛЕНИЕ РОССИЙСКОМУ ЭКСПОРТЕРУ ПРЕДСТАВЛЯЕТ НАЛОГОПЛАТЕЛЬЩИК ГОСУДАРСТВА-ЧЛЕНА ЕАЭС, НА ТЕРРИТОРИЮ

Бюджет жүйесі және құрылымы

Бюджет жүйесі және құрылымы Капитал. Второй молодежный инвестиционный форум Поволжья

Капитал. Второй молодежный инвестиционный форум Поволжья Оборотные средства организации (предприятия) и их эффективность

Оборотные средства организации (предприятия) и их эффективность Методы оценки экономической эффективности инвестиционных проектов. Тема 3

Методы оценки экономической эффективности инвестиционных проектов. Тема 3 Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Ақша-несие жүйесі және ақша-несие саясаты

Ақша-несие жүйесі және ақша-несие саясаты Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Asset Securitization in Russia

Asset Securitization in Russia Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия

Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Дивидендная политика различных компаний (3). ПАО МАГНИТ

Дивидендная политика различных компаний (3). ПАО МАГНИТ Финансовая политика и ее значение

Финансовая политика и ее значение Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Налоговые споры. Нюансы выездной налоговой проверки

Налоговые споры. Нюансы выездной налоговой проверки Анализ безубыточности

Анализ безубыточности Деньги. Кредит. Банки

Деньги. Кредит. Банки Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Оборотные средства, показатели и эффективность их использования на предприятии

Оборотные средства, показатели и эффективность их использования на предприятии Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018 Учет НДС в конфигурациях 1С

Учет НДС в конфигурациях 1С Оценка стоимости машин и оборудования. Затратный подход

Оценка стоимости машин и оборудования. Затратный подход Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Финансовая система Китайской народной республики

Финансовая система Китайской народной республики Банковская система Швейцарии

Банковская система Швейцарии Росбанк Premium Banking

Росбанк Premium Banking