- Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Содержание

- 2. ПРОДУКТ СТРАХОВАНИЯ ЖИЗНИ «ПРЕМИУМ» Содержание: Страховая терминология Общие положения продукта «Премиум» Базовая программа продукта «Премиум» Дополнительная

- 3. «ПРЕМИУМ» ОБЩИЕ ПОЛОЖЕНИЯ СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

- 4. ИДЕЯ ПРОДУКТА «ПРЕМИУМ» Универсальное решение финансовой защиты семьи и долгосрочного планирования будущего Подходит для долгосрочного накопления

- 5. финансовое обеспечение семьи Застрахованного (назначенных Выгодоприобретателей) в случае смерти Застрахованного финансовое обеспечение семьи Застрахованного (назначенных Выгодоприобретателей)

- 6. Страховщик: ООО «ППФ Страхование жизни» Страхователь: дееспособное физическое лицо юридическое лицо Российской Федерации или нерезидент РФ

- 7. По продукту «Премиум» договор страхования не заключается в отношении лиц: инвалидов 1-й и 2-й групп, или

- 8. Договор страхования может быть заключен на срок от 5 до 30 лет, с шагом в 1

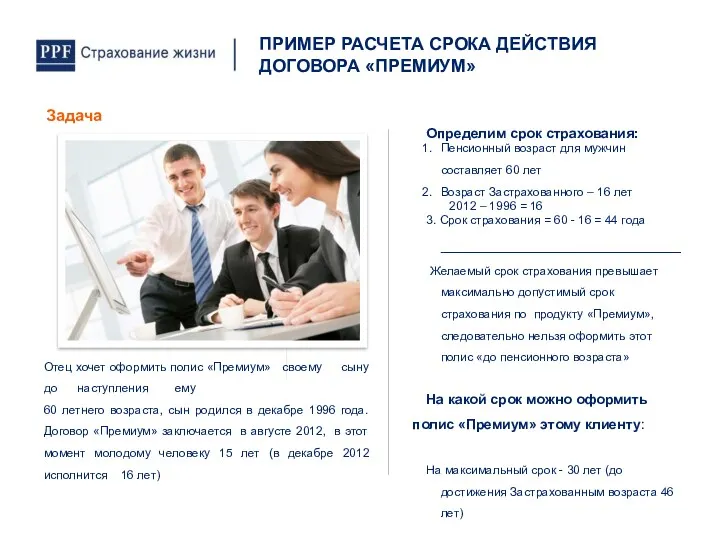

- 9. ПРИМЕР РАСЧЕТА СРОКА ДЕЙСТВИЯ ДОГОВОРА «ПРЕМИУМ» Задача Определим срок страхования: Пенсионный возраст для мужчин составляет 60

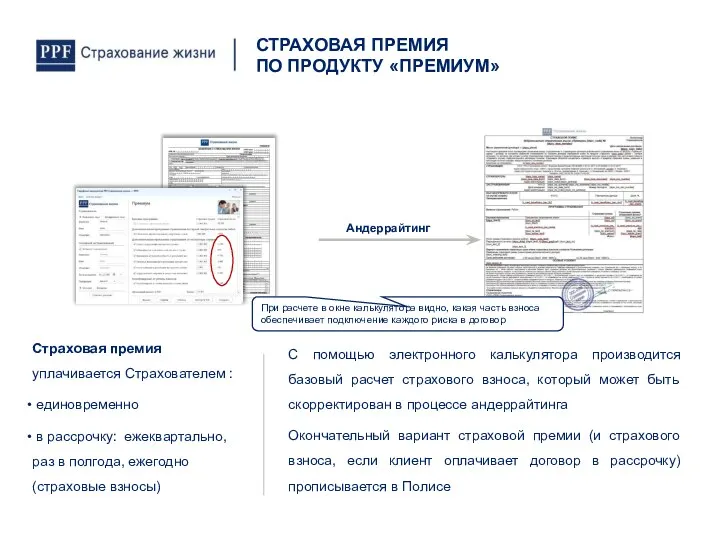

- 10. При расчете в окне калькулятора видно, какая часть взноса обеспечивает подключение каждого риска в договор СТРАХОВАЯ

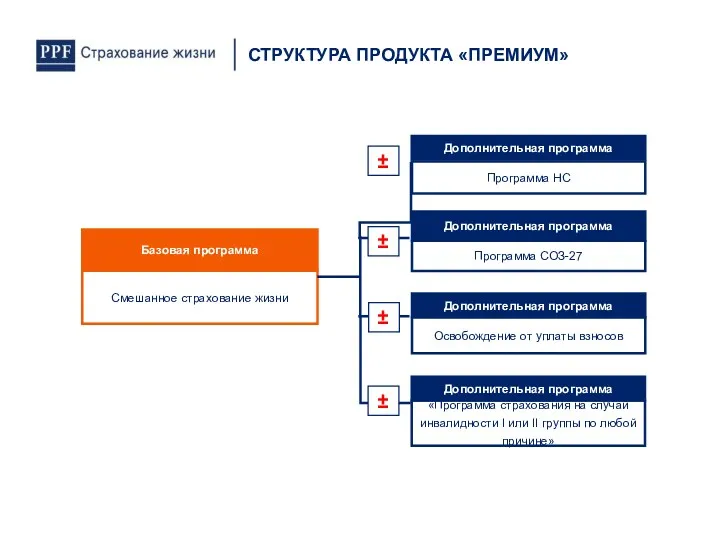

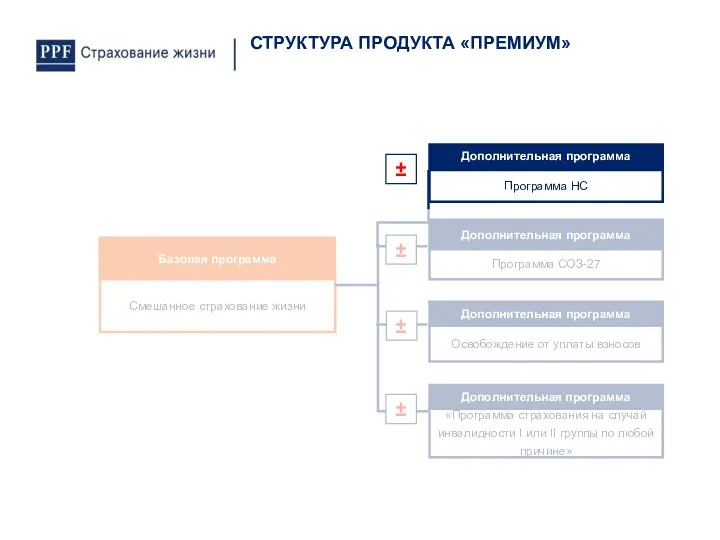

- 11. СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

- 12. БАЗОВАЯ ПРОГРАММА «СМЕШАННОЕ СТРАХОВАНИЕ ЖИЗНИ» ПРОДУКТА «ПРЕМИУМ» СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

- 13. БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ПРЕМИУМ»

- 14. «Смешанное страхование жизни» * Устанавливается с точностью до 1000 руб. БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ПРЕМИУМ»

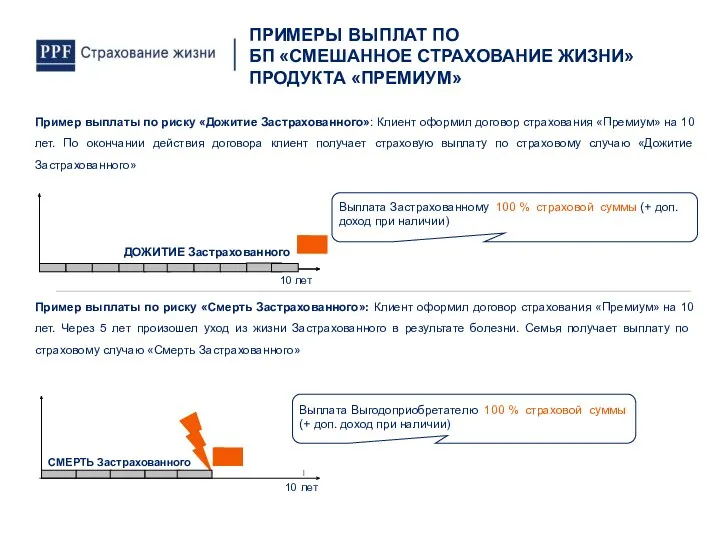

- 15. Пример выплаты по риску «Дожитие Застрахованного»: Клиент оформил договор страхования «Премиум» на 10 лет. По окончании

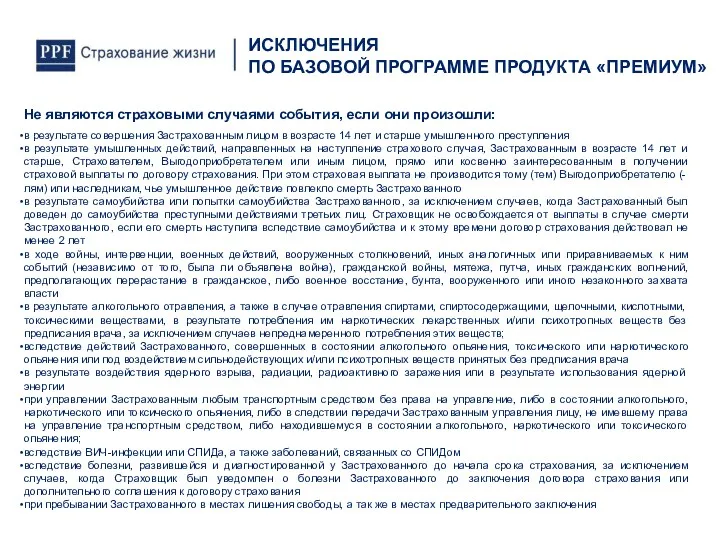

- 16. Не являются страховыми случаями события, если они произошли: в результате совершения Застрахованным лицом в возрасте 14

- 17. ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ПРОГРАММА НС» ПРОДУКТА «ПРЕМИУМ» СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

- 18. СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

- 19. По выбору Страхователя Дополнительная программа «Программа НС» может быть включена в договор страхования «Премиум»: при заключении

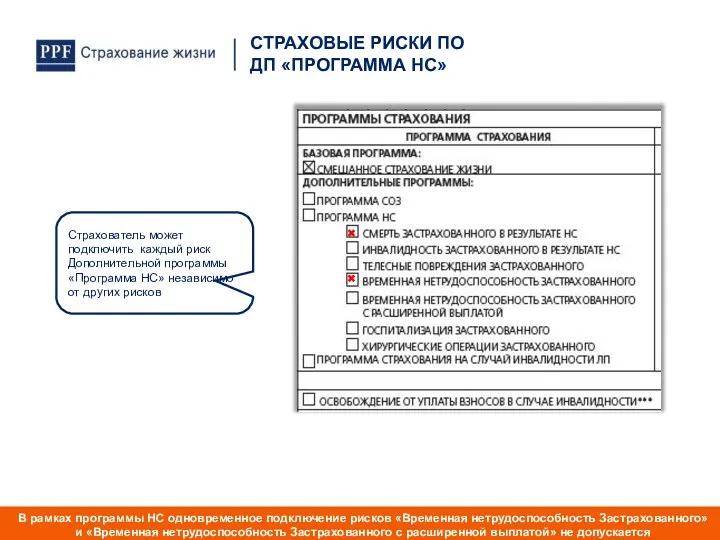

- 20. СТРАХОВЫЕ РИСКИ ПО ДП «ПРОГРАММА НС» Страхователь может подключить каждый риск Дополнительной программы «Программа НС» независимо

- 21. «Программа НС» ДП «ПРОГРАММА НС» ПРОДУКТА «ПРЕМИУМ» * Если совокупная СС по СНС, ИНС более 1,5

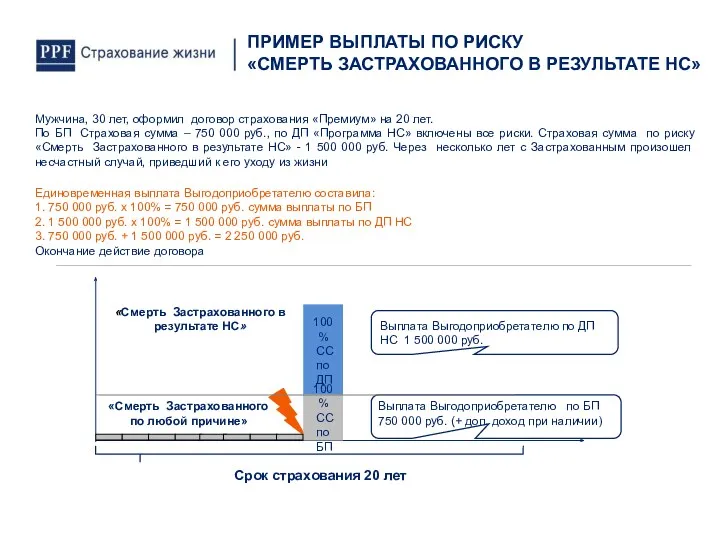

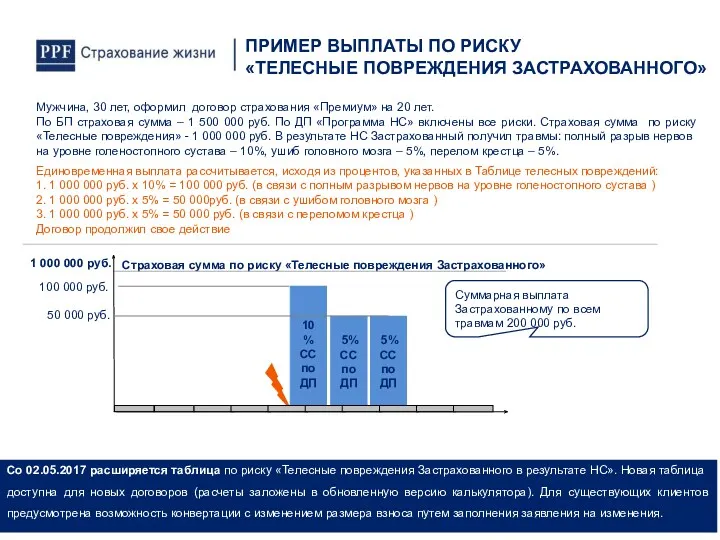

- 22. Мужчина, 30 лет, оформил договор страхования «Премиум» на 20 лет. По БП Страховая сумма – 750

- 23. Срок страхования 20 лет ПРИМЕР ВЫПЛАТЫ ПО РИСКУ «ИНВАЛИДНОСТЬ ЗАСТРАХОВАННОГО В РЕЗУЛЬТАТЕ НС»

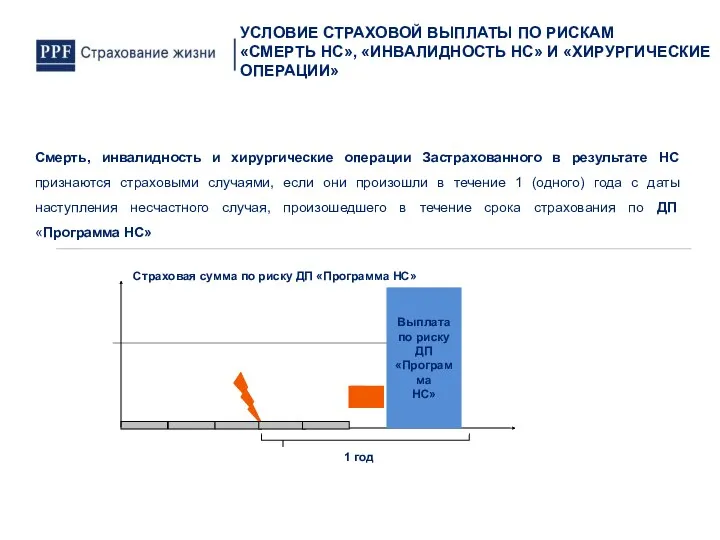

- 24. Смерть, инвалидность и хирургические операции Застрахованного в результате НС признаются страховыми случаями, если они произошли в

- 25. Если в течение одного календарного года с даты наступления несчастного случая происходит увеличение степени инвалидности по

- 26. Мужчина, 30 лет, оформил договор страхования «Премиум» на 20 лет. По БП страховая сумма – 1

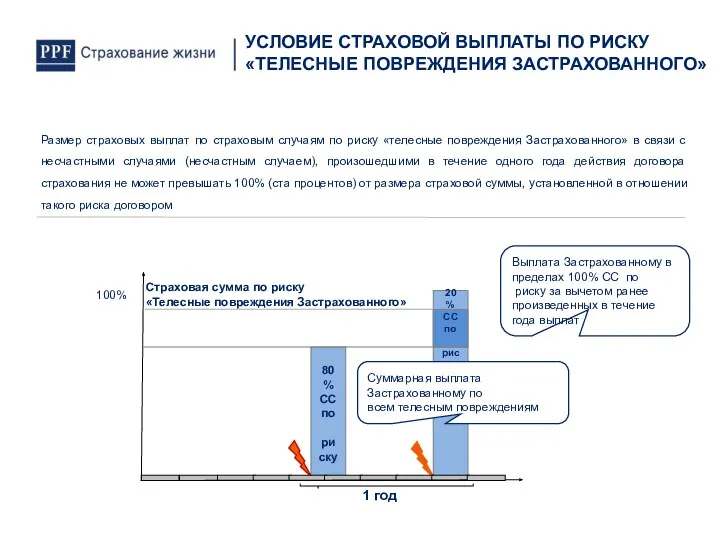

- 27. Выплата Застрахованному в пределах 100% СС по риску за вычетом ранее произведенных в течение года выплат

- 28. При наступлении страхового случая по риску «временная нетрудоспособность Застрахованного» и «временная нетрудоспособность Застрахованного с расширенной выплатой»

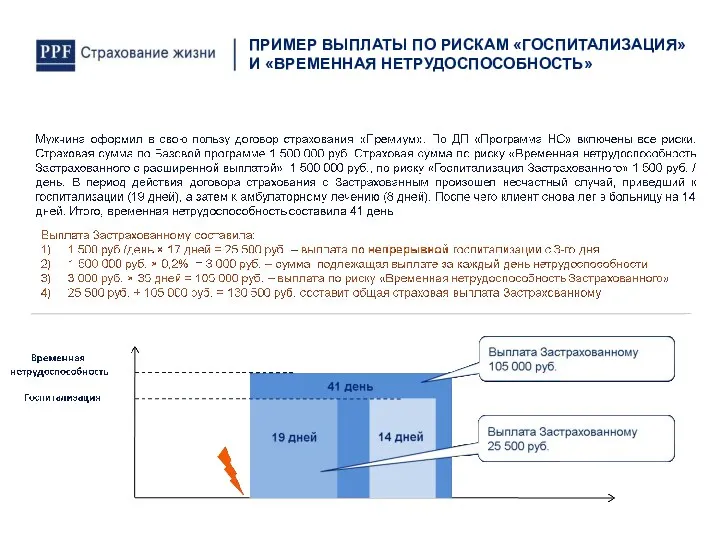

- 29. ПРИМЕР ВЫПЛАТЫ ПО РИСКАМ «ГОСПИТАЛИЗАЦИЯ» И «ВРЕМЕННАЯ НЕТРУДОСПОСОБНОСТЬ»

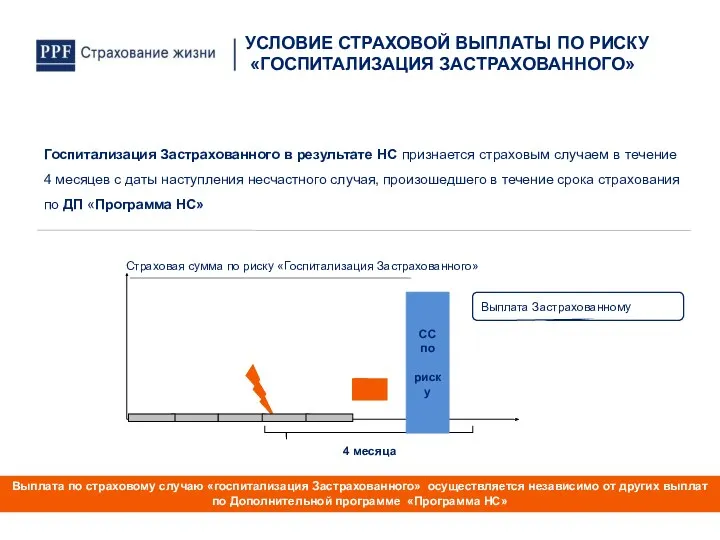

- 30. СС по риску Выплата Застрахованному УСЛОВИЕ СТРАХОВОЙ ВЫПЛАТЫ ПО РИСКУ «ГОСПИТАЛИЗАЦИЯ ЗАСТРАХОВАННОГО» Выплата по страховому случаю

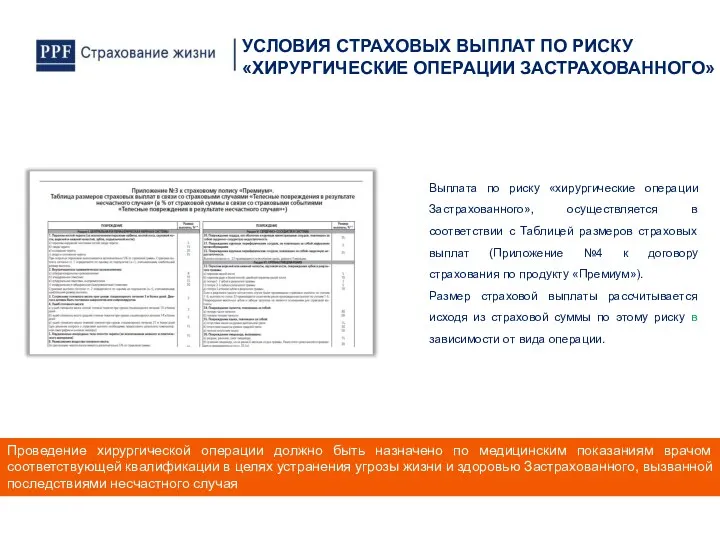

- 31. РИСК «ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ ЗАСТРАХОВАННОГО» Хирургическая операция - медицинская процедура, включающая комплекс воздействий на ткани или органы

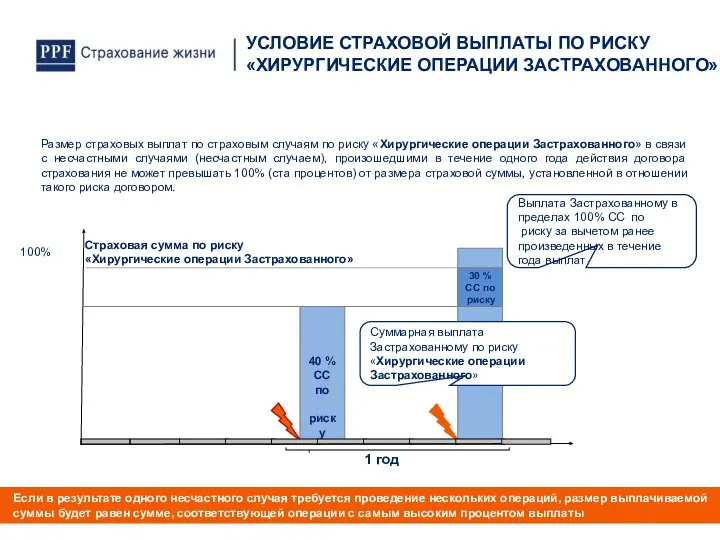

- 32. Размер страховых выплат по страховым случаям по риску «Хирургические операции Застрахованного» в связи с несчастными случаями

- 33. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО РИСКУ «ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ ЗАСТРАХОВАННОГО» Выплата по риску «хирургические операции Застрахованного», осуществляется в

- 34. Если в результате одного несчастного случая необходимо произвести выплату по двум или большему количеству страховых случаев

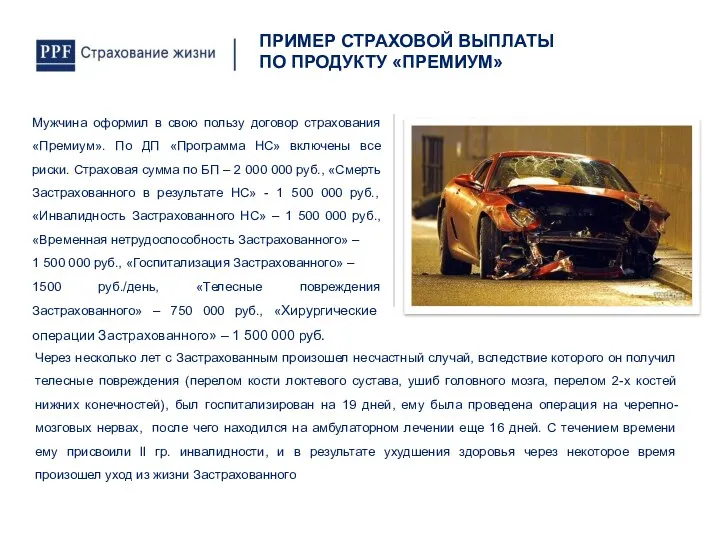

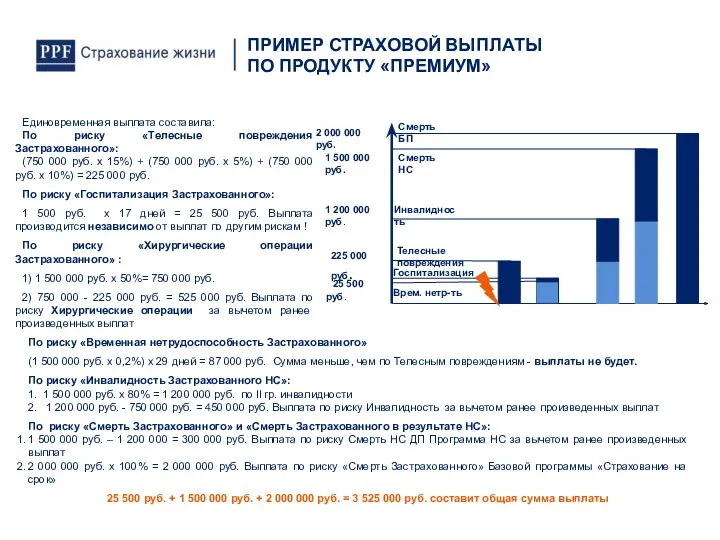

- 35. Мужчина оформил в свою пользу договор страхования «Премиум». По ДП «Программа НС» включены все риски. Страховая

- 36. По риску «Временная нетрудоспособность Застрахованного» (1 500 000 руб. х 0,2%) х 29 дней = 87

- 37. ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА НС» ПРОДУКТА «ПРЕМИУМ» По Дополнительной программе «Страхование от несчастных случаев» страховыми случаями

- 38. ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ПРОГРАММА СОЗ-27» ПРОДУКТА «ПРЕМИУМ» СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ» Название дополнительной программы «Программа СОЗ-27» используется только

- 39. СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

- 40. По выбору Страхователя Дополнительная программа «Программа СОЗ-27» может быть включена в договор страхования «Премиум» при заключении

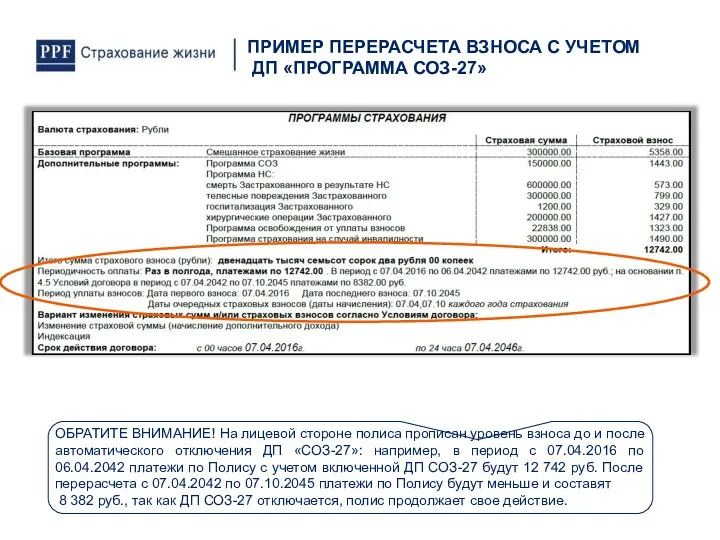

- 41. ОБРАТИТЕ ВНИМАНИЕ! На лицевой стороне полиса прописан уровень взноса до и после автоматического отключения ДП «СОЗ-27»:

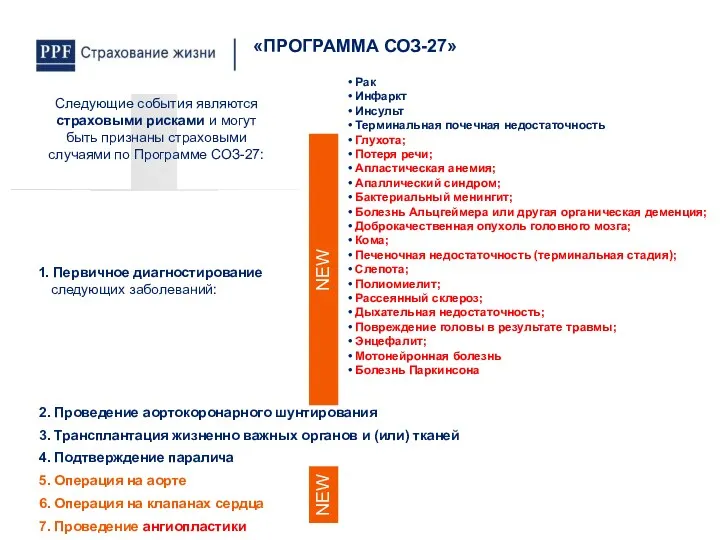

- 42. Следующие события являются страховыми рисками и могут быть признаны страховыми случаями по Программе СОЗ-27: «ПРОГРАММА СОЗ-27»

- 43. ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ПРОГРАММА СОЗ-27» Срок страхования по дополнительной «Программе СОЗ-27»: • прекращается при выплате 100% страховой

- 44. По итогам общей оценки состояния здоровья Застрахованного с учётом профессиональных, финансовых, территориальных рисков, а также оценки

- 45. По ДП «Программа СОЗ-27» продукта «Премиум» установлен период выживания – 30 дней с момента первичного диагностирования

- 46. Мужчина, 30 лет, оформил в свою пользу полис страхования «Премиум» на 20 лет со страховой суммой

- 47. По Дополнительной программе «Программа СОЗ-27» события не являются страховыми случаями, если: Диагностирование смертельно-опасного заболевания произошло в

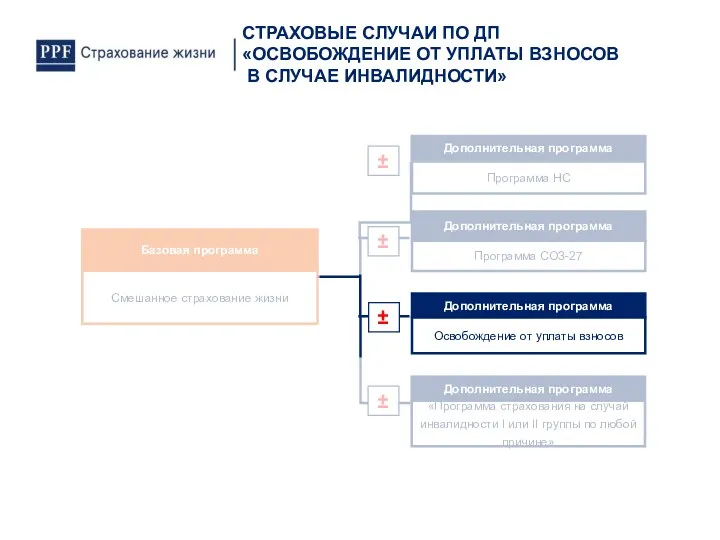

- 48. ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ В СЛУЧАЕ ИНВАЛИДНОСТИ» ПРОДУКТА ПРЕМИУМ» СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

- 49. СТРАХОВЫЕ СЛУЧАИ ПО ДП «ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ В СЛУЧАЕ ИНВАЛИДНОСТИ»

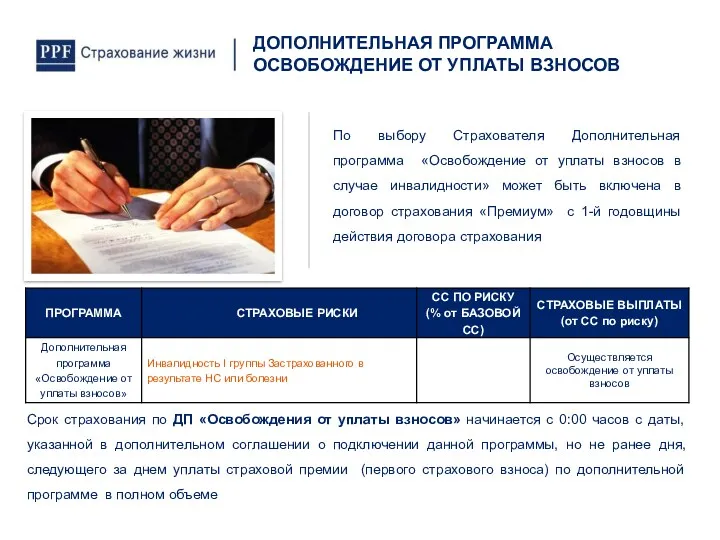

- 50. ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ По выбору Страхователя Дополнительная программа «Освобождение от уплаты взносов в

- 51. По ДП «Освобождение от уплаты взносов в случае инвалидности» физическое лицо может быть застраховано при условии:

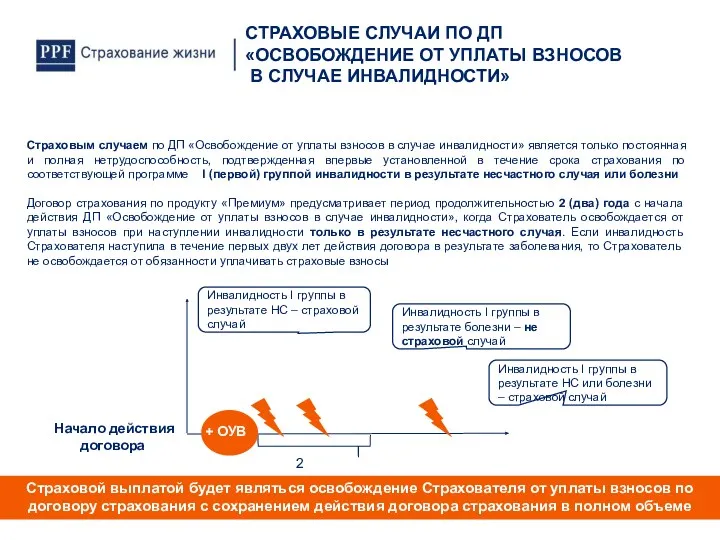

- 52. Страховым случаем по ДП «Освобождение от уплаты взносов в случае инвалидности» является только постоянная и полная

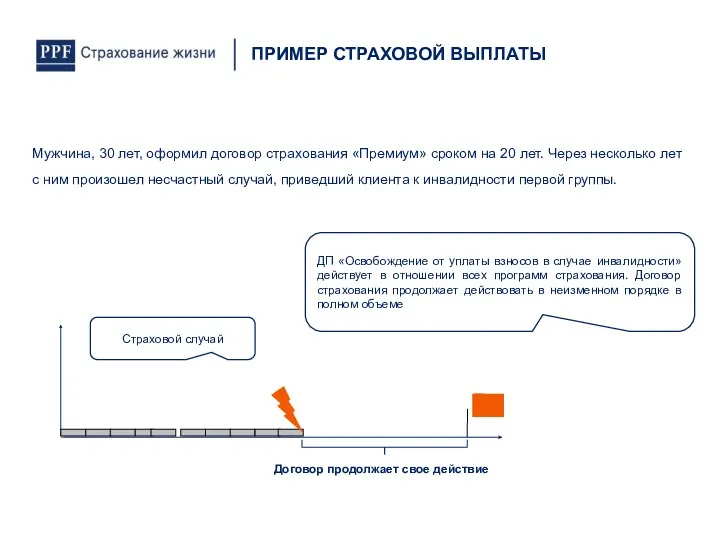

- 53. Мужчина, 30 лет, оформил договор страхования «Премиум» сроком на 20 лет. Через несколько лет с ним

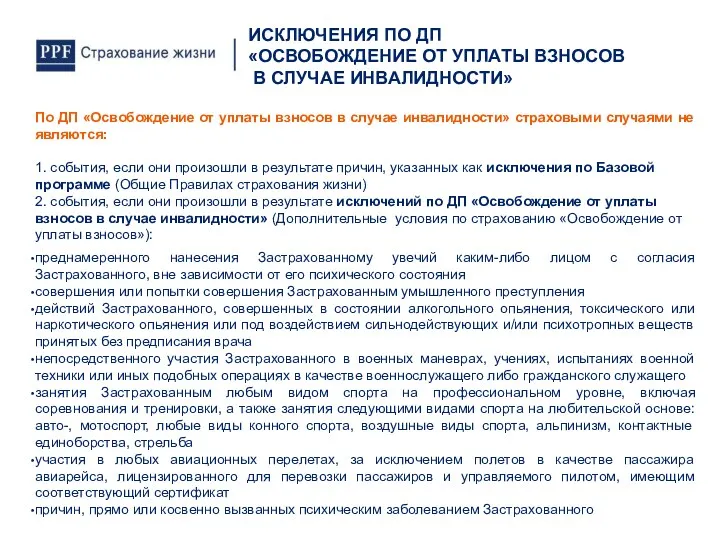

- 54. По ДП «Освобождение от уплаты взносов в случае инвалидности» страховыми случаями не являются: 1. события, если

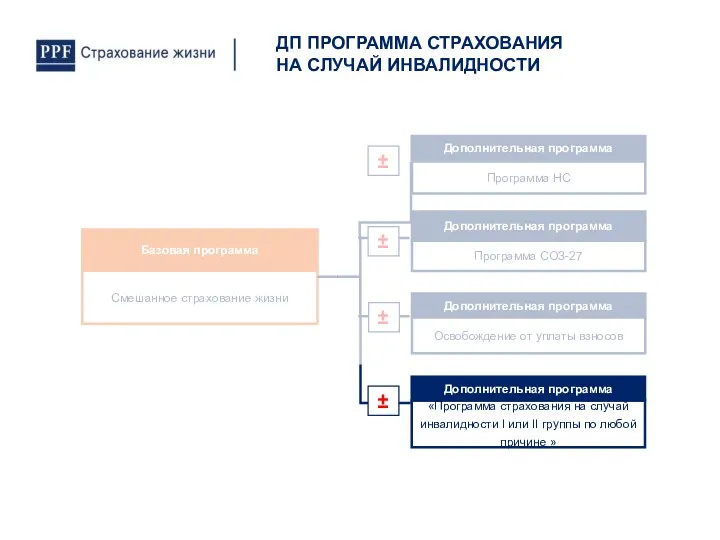

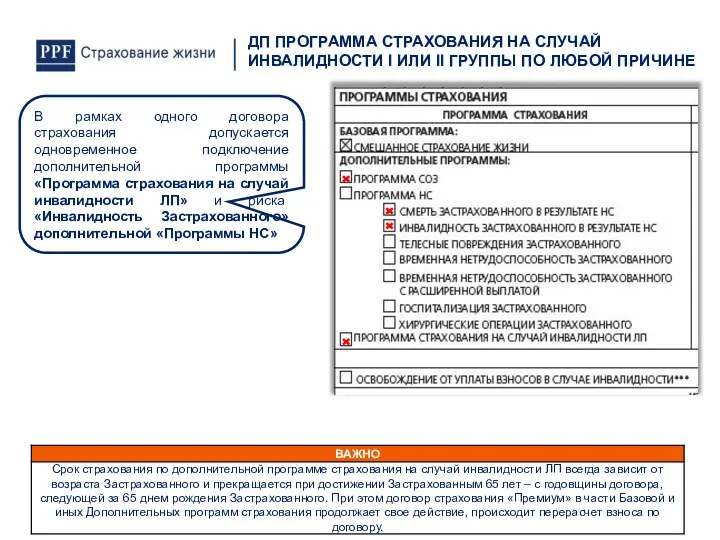

- 55. ДП ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ

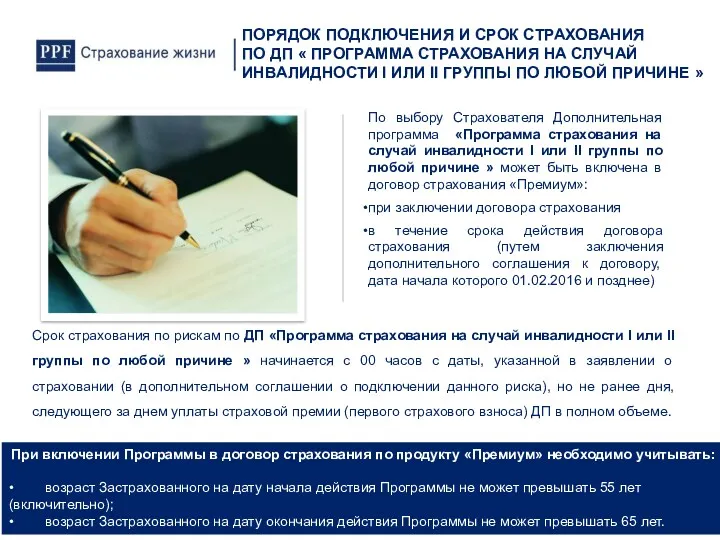

- 56. По выбору Страхователя Дополнительная программа «Программа страхования на случай инвалидности I или II группы по любой

- 57. В рамках одного договора страхования допускается одновременное подключение дополнительной программы «Программа страхования на случай инвалидности ЛП»

- 58. «Программа страхование на случай инвалидности по ЛП * Если СС более 1 500 000 рублей, то

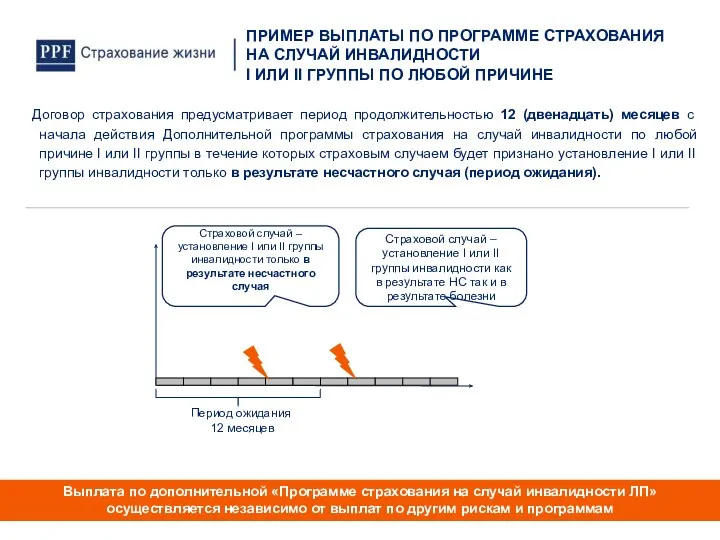

- 59. Договор страхования предусматривает период продолжительностью 12 (двенадцать) месяцев с начала действия Дополнительной программы страхования на случай

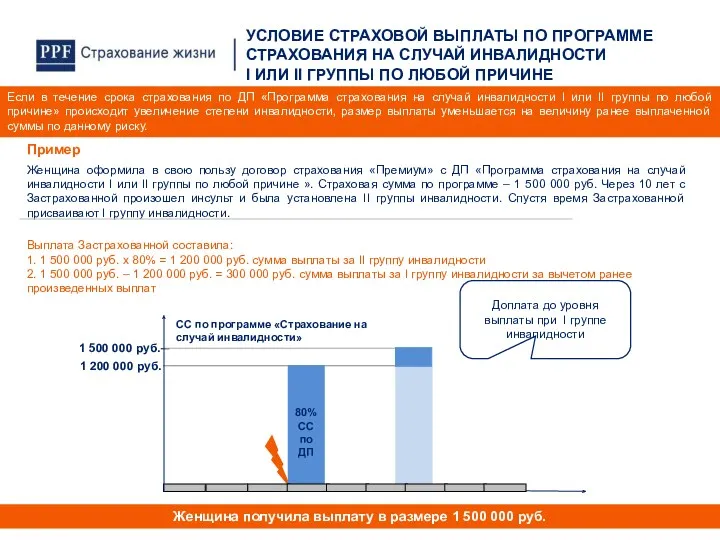

- 60. Женщина оформила в свою пользу договор страхования «Премиум» с ДП «Программа страхования на случай инвалидности I

- 61. По ДП «Программа страхования на случай инвалидности» страховыми случаями не являются: события, если они произошли в

- 62. Процессы заключения, исполнения и прекращения договора страхования ДОГОВОР СТРАХОВАНИЯ «ПРЕМИУМ»

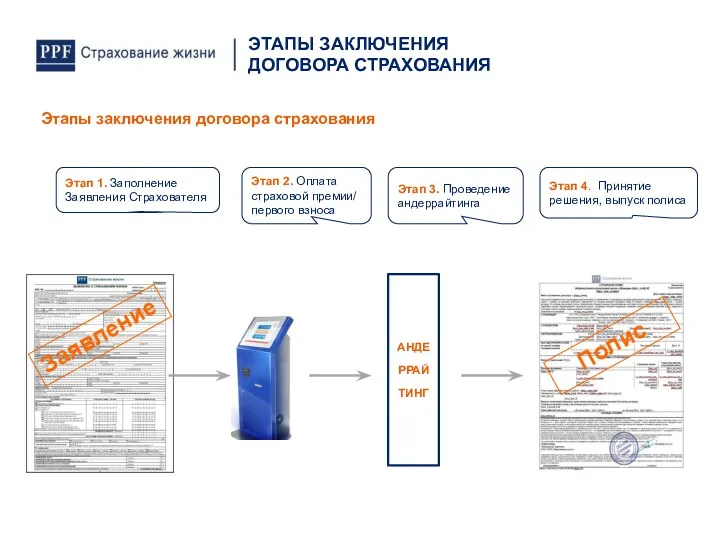

- 63. Этап 1. Заполнение Заявления на страхование жизни Этап 2. Уплата страховой премии/взноса Этап 3. Проведение андеррайтинга

- 64. Этап 1. Заполнение Заявления Страхователя Этап 4. Принятие решения, выпуск полиса АНДЕРРАЙТИНГ Этап 3. Проведение андеррайтинга

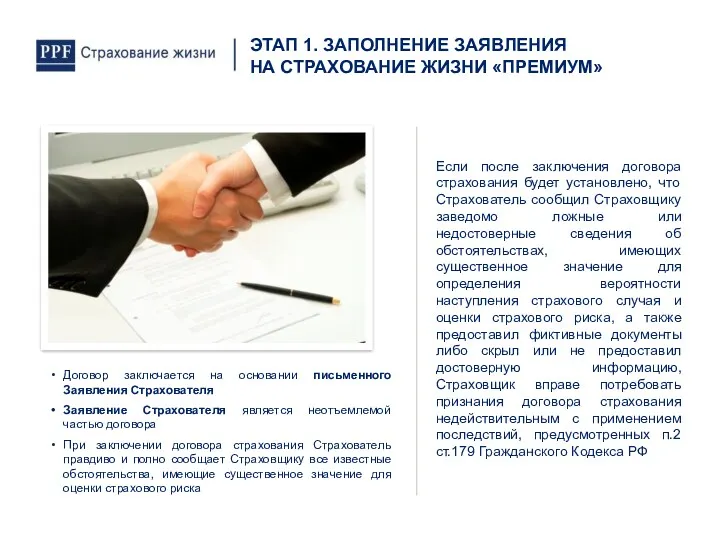

- 65. ЭТАП 1. ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ НА СТРАХОВАНИЕ ЖИЗНИ «ПРЕМИУМ» Если после заключения договора страхования будет установлено, что

- 66. ЭТАП 2. УПЛАТА СТРАХОВОЙ ПРЕМИИ/ПЕРВОГО СТРАХОВОГО ВЗНОСА Страхователь обязан уплатить страховую премию/первый страховой взнос в полном

- 67. Без комиссии Через личный кабинет Страхователя Через сайт Компании www.ppfwww.ppfinsurancewww.ppfinsurance.ru Через Сбербанк он-лайн для оплаты первого

- 68. По договору страхования «Премиум» проводятся следующие виды андеррайтинга: Медицинский андеррайтинг - оценка рисков угроза жизни или

- 69. принять Застрахованного на страхование стандартных условиях принять Застрахованного на нестандартных условиях (уменьшить страховые суммы, указанные Страхователем

- 70. Медицинский андеррайтинг - Застрахованному может быть назначено проведение дополнительного медицинского освидетельствования в зависимости от возраста и

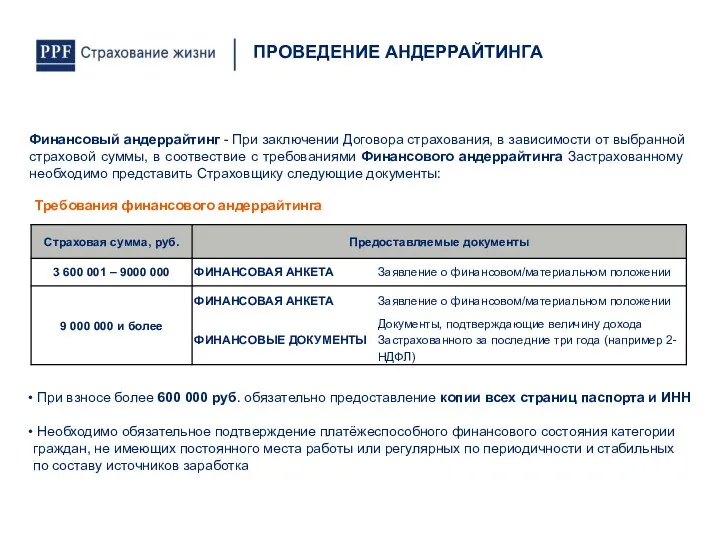

- 71. Финансовый андеррайтинг - При заключении Договора страхования, в зависимости от выбранной страховой суммы, в соотвествие с

- 72. Профессиональному андеррайтингу подлежат все Заявления на страхование. Размер страховых взносов может корректироваться в зависимости от профессионального

- 73. Технический андеррайтинг проверка полноты и правильности заполнения заявления на страхование, проверка и идентификация клиента, проверка подлинности

- 74. ЭТАП 4. ПРИНЯТИЕ РЕШЕНИЯ, ВЫПУСК ПОЛИСА По итогам общей оценки состояния здоровья Застрахованного с учётом профессиональных,

- 75. ПОРЯДОК ИСПОЛНЕНИЯ ДОГОВОРА СТРАХОВАНИЯ «ПРЕМИУМ» Процесс урегулирования при наступлении страхового случая по договору Льготный период Перевод

- 76. ПРОЦЕСС УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ Наступление страхового случая Клиент готовит комплект документов на

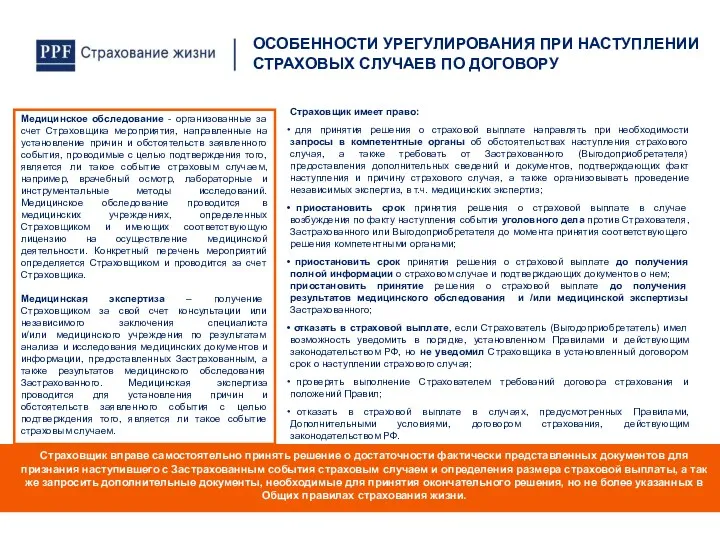

- 77. ОСОБЕННОСТИ УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ Страховщик имеет право: для принятия решения о страховой

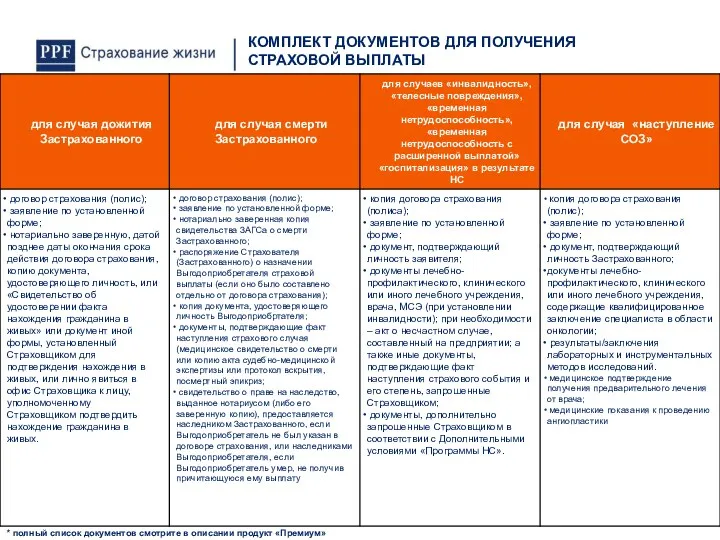

- 78. КОМПЛЕКТ ДОКУМЕНТОВ ДЛЯ ПОЛУЧЕНИЯ СТРАХОВОЙ ВЫПЛАТЫ * полный список документов смотрите в описании продукт «Премиум»

- 79. Если по каким-либо причинам Страхователь не может оплачивать страховые взносы в сроки, установленные договором, в этом

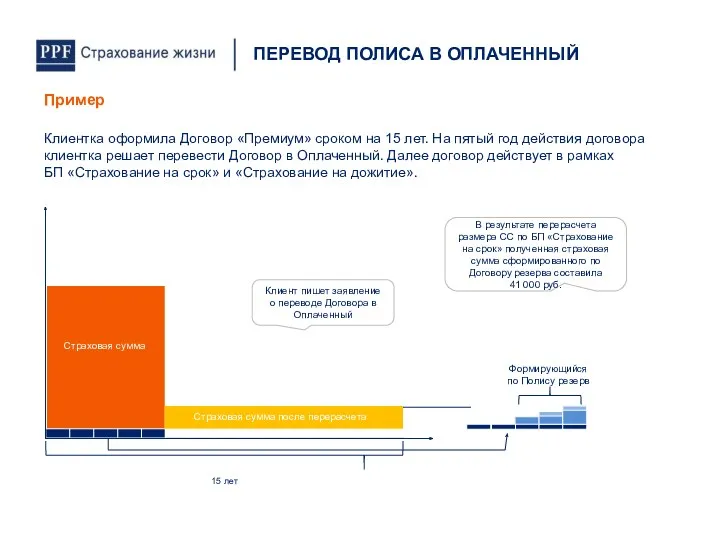

- 80. ПЕРЕВОД ПОЛИСА «ПРЕМИУМ» В ОПЛАЧЕННЫЙ Льготный период 60 дней На годовщину договора страхования клиент не вносит

- 81. В результате перерасчета размера СС по БП «Страхование на срок» полученная страховая сумма сформированного по Договору

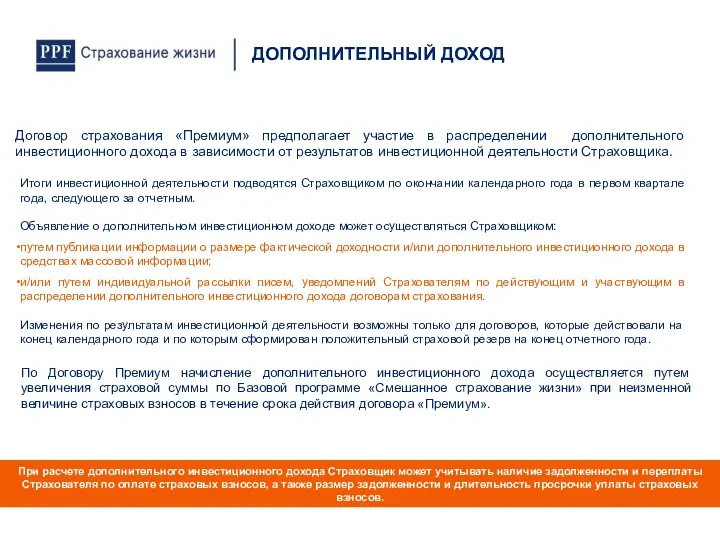

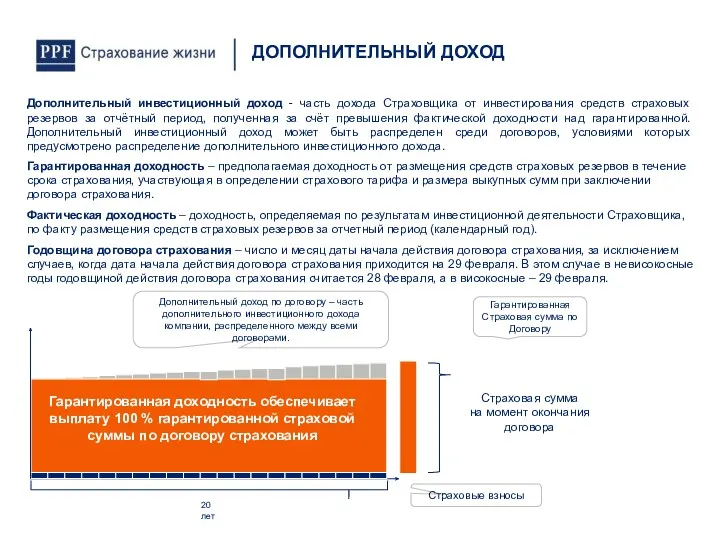

- 82. ДОПОЛНИТЕЛЬНЫЙ ДОХОД По Договору Премиум начисление дополнительного инвестиционного дохода осуществляется путем увеличения страховой суммы по Базовой

- 83. Дополнительный доход по договору – часть дополнительного инвестиционного дохода компании, распределенного между всеми договорами. Гарантированная Страховая

- 84. ДОПОЛНИТЕЛЬНЫЙ ДОХОД Дополнительный доход в виде разницы между измененной и первоначальной страховой суммой подлежит выплате: при

- 85. ИЗМЕНЕНИЯ В договор могут быть внесены следующие Финансовые изменения: Перевод Полиса в Оплаченный Изменение величины страховой

- 86. Условия внесения финансовых изменений: возможно внесение финансовых изменений уже в первый год действия договора финансовые изменения

- 87. Порядок внесения Нефинансовых изменений При изменении фамилии, имени, отчества, паспортных данных Страхователя, Застрахованного или Выгодоприобретателя. В

- 88. Индексация – одновременное изменение страховой суммы и страхового взноса. Если в договоре (полисе) в пункте «Вариант

- 89. Соглашение об индексации вступает в силу с даты годовщины договора страхования (даты вступления в силу соглашения

- 90. Индексация по договору страхования не проводится в следующих случаях: если на годовщину договора страхования до его

- 91. ИНДЕКСАЦИЯ Пропорциональное увеличение гарантированной страховой суммы по договору Страховые взносы Гарантированная Страховая сумма Увеличение страхового взноса

- 92. Прекращение действия договора страхования Особенности досрочного прекращения действия договора страхования Страховые выплаты при прекращении договора страхования

- 93. По Базовой и Дополнительным программам продукта «Премиум» действие договора страхования прекращается: по истечении срока действия договора

- 94. По Дополнительной программе «Программа СОЗ» Действие договора страхования прекращается досрочно при достижении Застрахованным возраста 65 лет

- 95. Договор может быть досрочно прекращен по инициативе Страхователя О намерении досрочного прекращения договора Страхователь обязан уведомить

- 96. При досрочном прекращении действия договора, условиями которого предусмотрено страхование на случай дожития Застрахованного, Страховщик выплачивает Страхователю,

- 97. РАЗМЕР ВЫКУПНОЙ СУММЫ размер выкупной суммы определяется с учетом распределенного дополнительного инвестиционного дохода, а также с

- 98. ПОРЯДОК ВЫПЛАТЫ ВЫКУПНОЙ СУММЫ Выплата выкупной суммы (за минусом задолженности Страхователя по оплате страховых взносов, если

- 100. Скачать презентацию

ПРОДУКТ СТРАХОВАНИЯ ЖИЗНИ «ПРЕМИУМ»

Содержание:

Страховая терминология

Общие положения продукта «Премиум»

Базовая программа продукта

ПРОДУКТ СТРАХОВАНИЯ ЖИЗНИ «ПРЕМИУМ»

Содержание:

Страховая терминология

Общие положения продукта «Премиум»

Базовая программа продукта

«ПРЕМИУМ»

ОБЩИЕ ПОЛОЖЕНИЯ

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

«ПРЕМИУМ»

ОБЩИЕ ПОЛОЖЕНИЯ

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

ИДЕЯ ПРОДУКТА «ПРЕМИУМ»

Универсальное решение финансовой защиты семьи и долгосрочного планирования будущего

Подходит

ИДЕЯ ПРОДУКТА «ПРЕМИУМ»

Универсальное решение финансовой защиты семьи и долгосрочного планирования будущего

Подходит

финансовое обеспечение семьи Застрахованного (назначенных Выгодоприобретателей) в случае смерти Застрахованного

финансовое обеспечение

финансовое обеспечение семьи Застрахованного (назначенных Выгодоприобретателей) в случае смерти Застрахованного

финансовое обеспечение

Страховщик:

ООО «ППФ Страхование жизни»

Страхователь:

дееспособное физическое лицо

юридическое лицо Российской

Страховщик:

ООО «ППФ Страхование жизни»

Страхователь:

дееспособное физическое лицо

юридическое лицо Российской

По продукту «Премиум» договор страхования не заключается в отношении лиц:

инвалидов 1-й

По продукту «Премиум» договор страхования не заключается в отношении лиц:

инвалидов 1-й

Договор страхования может быть заключен

на срок от 5 до 30 лет,

Договор страхования может быть заключен

на срок от 5 до 30 лет,

ПРИМЕР РАСЧЕТА СРОКА ДЕЙСТВИЯ

ДОГОВОРА «ПРЕМИУМ»

Задача

Определим срок страхования:

Пенсионный возраст для мужчин

ПРИМЕР РАСЧЕТА СРОКА ДЕЙСТВИЯ

ДОГОВОРА «ПРЕМИУМ»

Задача

Определим срок страхования:

Пенсионный возраст для мужчин

При расчете в окне калькулятора видно, какая часть взноса обеспечивает подключение

При расчете в окне калькулятора видно, какая часть взноса обеспечивает подключение

СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

БАЗОВАЯ ПРОГРАММА

«СМЕШАННОЕ СТРАХОВАНИЕ ЖИЗНИ»

ПРОДУКТА «ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

БАЗОВАЯ ПРОГРАММА

«СМЕШАННОЕ СТРАХОВАНИЕ ЖИЗНИ»

ПРОДУКТА «ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

БАЗОВАЯ ПРОГРАММА

ПРОДУКТА «ПРЕМИУМ»

БАЗОВАЯ ПРОГРАММА

ПРОДУКТА «ПРЕМИУМ»

«Смешанное страхование жизни»

* Устанавливается с точностью до 1000 руб.

БАЗОВАЯ ПРОГРАММА

«Смешанное страхование жизни»

* Устанавливается с точностью до 1000 руб.

БАЗОВАЯ ПРОГРАММА

Пример выплаты по риску «Дожитие Застрахованного»: Клиент оформил договор страхования «Премиум»

Пример выплаты по риску «Дожитие Застрахованного»: Клиент оформил договор страхования «Премиум»

Не являются страховыми случаями события, если они произошли:

в результате совершения Застрахованным

Не являются страховыми случаями события, если они произошли:

в результате совершения Застрахованным

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА НС»

ПРОДУКТА «ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА НС»

ПРОДУКТА «ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

По выбору Страхователя Дополнительная программа «Программа НС» может быть включена в

По выбору Страхователя Дополнительная программа «Программа НС» может быть включена в

СТРАХОВЫЕ РИСКИ ПО

ДП «ПРОГРАММА НС»

Страхователь может подключить каждый риск Дополнительной

СТРАХОВЫЕ РИСКИ ПО

ДП «ПРОГРАММА НС»

Страхователь может подключить каждый риск Дополнительной

«Программа НС»

ДП «ПРОГРАММА НС» ПРОДУКТА «ПРЕМИУМ»

* Если совокупная СС по СНС,

«Программа НС»

ДП «ПРОГРАММА НС» ПРОДУКТА «ПРЕМИУМ»

* Если совокупная СС по СНС,

Мужчина, 30 лет, оформил договор страхования «Премиум» на 20 лет.

По БП

Мужчина, 30 лет, оформил договор страхования «Премиум» на 20 лет.

По БП

Срок страхования 20 лет

ПРИМЕР ВЫПЛАТЫ ПО РИСКУ «ИНВАЛИДНОСТЬ

ЗАСТРАХОВАННОГО В РЕЗУЛЬТАТЕ

Срок страхования 20 лет

ПРИМЕР ВЫПЛАТЫ ПО РИСКУ «ИНВАЛИДНОСТЬ

ЗАСТРАХОВАННОГО В РЕЗУЛЬТАТЕ

Смерть, инвалидность и хирургические операции Застрахованного в результате НС признаются страховыми

Смерть, инвалидность и хирургические операции Застрахованного в результате НС признаются страховыми

Если в течение одного календарного года с даты наступления несчастного случая

Если в течение одного календарного года с даты наступления несчастного случая

Мужчина, 30 лет, оформил договор страхования «Премиум» на 20 лет.

По БП

Мужчина, 30 лет, оформил договор страхования «Премиум» на 20 лет.

По БП

Выплата Застрахованному в пределах 100% СС по

риску за вычетом ранее

Выплата Застрахованному в пределах 100% СС по

риску за вычетом ранее

При наступлении страхового случая по риску «временная нетрудоспособность Застрахованного» и «временная

При наступлении страхового случая по риску «временная нетрудоспособность Застрахованного» и «временная

ПРИМЕР ВЫПЛАТЫ ПО РИСКАМ «ГОСПИТАЛИЗАЦИЯ»

И «ВРЕМЕННАЯ НЕТРУДОСПОСОБНОСТЬ»

ПРИМЕР ВЫПЛАТЫ ПО РИСКАМ «ГОСПИТАЛИЗАЦИЯ»

И «ВРЕМЕННАЯ НЕТРУДОСПОСОБНОСТЬ»

СС по

риску

Выплата Застрахованному

УСЛОВИЕ СТРАХОВОЙ ВЫПЛАТЫ ПО РИСКУ

«ГОСПИТАЛИЗАЦИЯ ЗАСТРАХОВАННОГО»

Выплата

СС по

риску

Выплата Застрахованному

УСЛОВИЕ СТРАХОВОЙ ВЫПЛАТЫ ПО РИСКУ

«ГОСПИТАЛИЗАЦИЯ ЗАСТРАХОВАННОГО»

Выплата

РИСК «ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ ЗАСТРАХОВАННОГО»

Хирургическая операция - медицинская процедура, включающая комплекс воздействий

РИСК «ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ ЗАСТРАХОВАННОГО»

Хирургическая операция - медицинская процедура, включающая комплекс воздействий

Размер страховых выплат по страховым случаям по риску «Хирургические операции Застрахованного»

Размер страховых выплат по страховым случаям по риску «Хирургические операции Застрахованного»

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО РИСКУ

«ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ ЗАСТРАХОВАННОГО»

Выплата по риску «хирургические

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО РИСКУ

«ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ ЗАСТРАХОВАННОГО»

Выплата по риску «хирургические

Если в результате одного несчастного случая необходимо произвести выплату по двум

Если в результате одного несчастного случая необходимо произвести выплату по двум

Мужчина оформил в свою пользу договор страхования «Премиум». По ДП «Программа

Мужчина оформил в свою пользу договор страхования «Премиум». По ДП «Программа

По риску «Временная нетрудоспособность Застрахованного»

(1 500 000 руб. х 0,2%) х

По риску «Временная нетрудоспособность Застрахованного»

(1 500 000 руб. х 0,2%) х

ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА НС»

ПРОДУКТА «ПРЕМИУМ»

По Дополнительной программе «Страхование от

ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА НС»

ПРОДУКТА «ПРЕМИУМ»

По Дополнительной программе «Страхование от

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА СОЗ-27»

ПРОДУКТА «ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

Название дополнительной программы «Программа СОЗ-27» используется

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА СОЗ-27»

ПРОДУКТА «ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ «ПРЕМИУМ»

Название дополнительной программы «Программа СОЗ-27» используется

СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

СТРУКТУРА ПРОДУКТА «ПРЕМИУМ»

По выбору Страхователя Дополнительная программа «Программа СОЗ-27» может быть включена в

По выбору Страхователя Дополнительная программа «Программа СОЗ-27» может быть включена в

ОБРАТИТЕ ВНИМАНИЕ! На лицевой стороне полиса прописан уровень взноса до и

ОБРАТИТЕ ВНИМАНИЕ! На лицевой стороне полиса прописан уровень взноса до и

Следующие события являются страховыми рисками и могут быть признаны страховыми случаями

Следующие события являются страховыми рисками и могут быть признаны страховыми случаями

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА СОЗ-27»

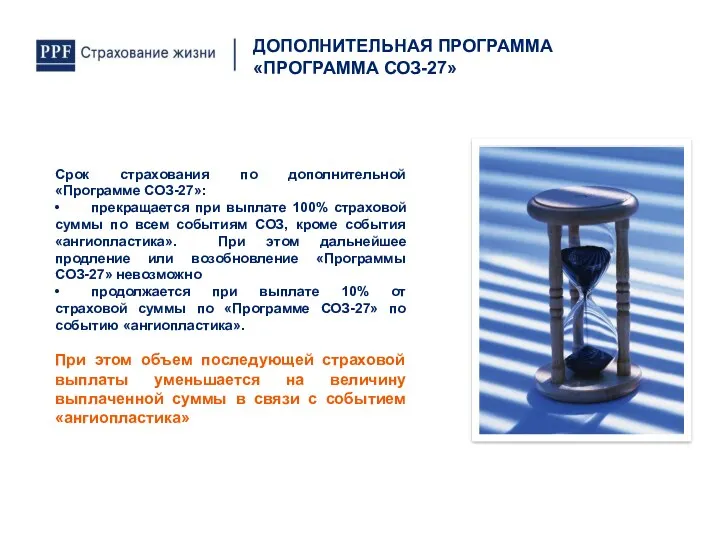

Срок страхования по дополнительной «Программе СОЗ-27»:

• прекращается при выплате 100%

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА СОЗ-27»

Срок страхования по дополнительной «Программе СОЗ-27»:

• прекращается при выплате 100%

По итогам общей оценки состояния здоровья Застрахованного с учётом профессиональных, финансовых,

По итогам общей оценки состояния здоровья Застрахованного с учётом профессиональных, финансовых,

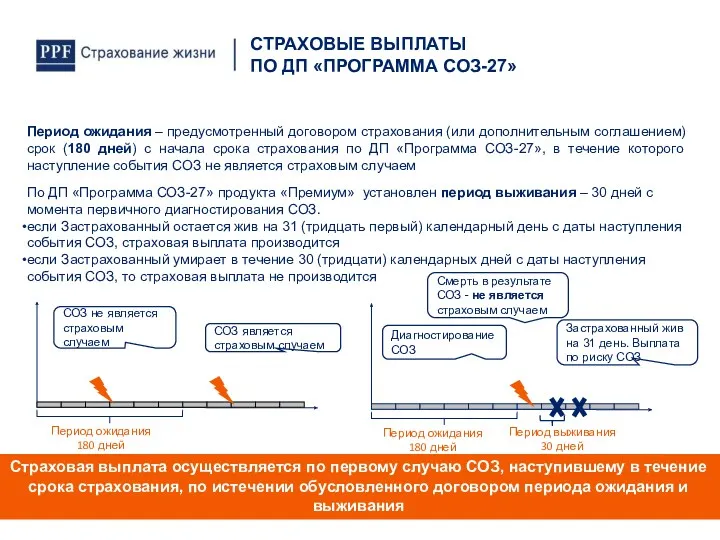

По ДП «Программа СОЗ-27» продукта «Премиум» установлен период выживания – 30

По ДП «Программа СОЗ-27» продукта «Премиум» установлен период выживания – 30

Мужчина, 30 лет, оформил в свою пользу полис страхования «Премиум» на

Мужчина, 30 лет, оформил в свою пользу полис страхования «Премиум» на

По Дополнительной программе «Программа СОЗ-27» события не являются страховыми случаями, если:

Диагностирование

По Дополнительной программе «Программа СОЗ-27» события не являются страховыми случаями, если:

Диагностирование

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ В СЛУЧАЕ

ИНВАЛИДНОСТИ»

ПРОДУКТА ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ В СЛУЧАЕ

ИНВАЛИДНОСТИ»

ПРОДУКТА ПРЕМИУМ»

СТРАХОВОЙ ПРОДУКТ

СТРАХОВЫЕ СЛУЧАИ ПО ДП

«ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ

В СЛУЧАЕ

СТРАХОВЫЕ СЛУЧАИ ПО ДП

«ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ

В СЛУЧАЕ

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ

По выбору Страхователя Дополнительная программа «Освобождение от

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ

По выбору Страхователя Дополнительная программа «Освобождение от

По ДП «Освобождение от уплаты взносов в случае инвалидности» физическое лицо

По ДП «Освобождение от уплаты взносов в случае инвалидности» физическое лицо

Страховым случаем по ДП «Освобождение от уплаты взносов в случае инвалидности»

Страховым случаем по ДП «Освобождение от уплаты взносов в случае инвалидности»

Мужчина, 30 лет, оформил договор страхования «Премиум» сроком на 20 лет.

Мужчина, 30 лет, оформил договор страхования «Премиум» сроком на 20 лет.

По ДП «Освобождение от уплаты взносов в случае инвалидности» страховыми случаями

По ДП «Освобождение от уплаты взносов в случае инвалидности» страховыми случаями

ДП ПРОГРАММА СТРАХОВАНИЯ

НА СЛУЧАЙ ИНВАЛИДНОСТИ

ДП ПРОГРАММА СТРАХОВАНИЯ

НА СЛУЧАЙ ИНВАЛИДНОСТИ

По выбору Страхователя Дополнительная программа «Программа страхования на случай инвалидности I

По выбору Страхователя Дополнительная программа «Программа страхования на случай инвалидности I

В рамках одного договора страхования допускается одновременное подключение дополнительной программы «Программа

В рамках одного договора страхования допускается одновременное подключение дополнительной программы «Программа

«Программа страхование на случай инвалидности по ЛП

* Если СС более 1

«Программа страхование на случай инвалидности по ЛП

* Если СС более 1

Договор страхования предусматривает период продолжительностью 12 (двенадцать) месяцев с начала

Договор страхования предусматривает период продолжительностью 12 (двенадцать) месяцев с начала

Женщина оформила в свою пользу договор страхования «Премиум» с ДП «Программа

Женщина оформила в свою пользу договор страхования «Премиум» с ДП «Программа

По ДП «Программа страхования на случай инвалидности» страховыми случаями не являются:

По ДП «Программа страхования на случай инвалидности» страховыми случаями не являются:

Процессы заключения, исполнения и прекращения договора страхования

ДОГОВОР СТРАХОВАНИЯ «ПРЕМИУМ»

Процессы заключения, исполнения и прекращения договора страхования

ДОГОВОР СТРАХОВАНИЯ «ПРЕМИУМ»

Этап 1. Заполнение Заявления на страхование жизни

Этап 2. Уплата страховой премии/взноса

Этап

Этап 1. Заполнение Заявления на страхование жизни

Этап 2. Уплата страховой премии/взноса

Этап

Этап 1. Заполнение Заявления Страхователя

Этап 4. Принятие решения, выпуск полиса

АНДЕРРАЙТИНГ

Этап 3.

Этап 1. Заполнение Заявления Страхователя

Этап 4. Принятие решения, выпуск полиса

АНДЕРРАЙТИНГ

Этап 3.

ЭТАП 1. ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

НА СТРАХОВАНИЕ ЖИЗНИ «ПРЕМИУМ»

Если после заключения договора

ЭТАП 1. ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

НА СТРАХОВАНИЕ ЖИЗНИ «ПРЕМИУМ»

Если после заключения договора

ЭТАП 2. УПЛАТА СТРАХОВОЙ ПРЕМИИ/ПЕРВОГО

СТРАХОВОГО ВЗНОСА

Страхователь обязан уплатить страховую премию/первый

ЭТАП 2. УПЛАТА СТРАХОВОЙ ПРЕМИИ/ПЕРВОГО

СТРАХОВОГО ВЗНОСА

Страхователь обязан уплатить страховую премию/первый

Без комиссии

Через личный кабинет Страхователя

Через сайт Компании www.ppfwww.ppfinsurancewww.ppfinsurance.ru

Через Сбербанк он-лайн

Без комиссии

Через личный кабинет Страхователя

Через сайт Компании www.ppfwww.ppfinsurancewww.ppfinsurance.ru

Через Сбербанк он-лайн

По договору страхования «Премиум» проводятся следующие виды андеррайтинга:

Медицинский андеррайтинг -

По договору страхования «Премиум» проводятся следующие виды андеррайтинга:

Медицинский андеррайтинг -

принять Застрахованного на страхование стандартных условиях

принять Застрахованного на нестандартных условиях (уменьшить

принять Застрахованного на страхование стандартных условиях

принять Застрахованного на нестандартных условиях (уменьшить

Медицинский андеррайтинг - Застрахованному может быть назначено проведение дополнительного медицинского освидетельствования

Медицинский андеррайтинг - Застрахованному может быть назначено проведение дополнительного медицинского освидетельствования

Финансовый андеррайтинг - При заключении Договора страхования, в зависимости от выбранной

Финансовый андеррайтинг - При заключении Договора страхования, в зависимости от выбранной

Профессиональному андеррайтингу подлежат все Заявления на страхование.

Размер страховых взносов может

Профессиональному андеррайтингу подлежат все Заявления на страхование.

Размер страховых взносов может

Технический андеррайтинг

проверка полноты и правильности заполнения заявления на страхование, проверка

Технический андеррайтинг

проверка полноты и правильности заполнения заявления на страхование, проверка

ЭТАП 4.

ПРИНЯТИЕ РЕШЕНИЯ, ВЫПУСК ПОЛИСА

По итогам общей оценки состояния здоровья

ЭТАП 4.

ПРИНЯТИЕ РЕШЕНИЯ, ВЫПУСК ПОЛИСА

По итогам общей оценки состояния здоровья

ПОРЯДОК ИСПОЛНЕНИЯ

ДОГОВОРА СТРАХОВАНИЯ «ПРЕМИУМ»

Процесс урегулирования при наступлении страхового случая по

ПОРЯДОК ИСПОЛНЕНИЯ

ДОГОВОРА СТРАХОВАНИЯ «ПРЕМИУМ»

Процесс урегулирования при наступлении страхового случая по

ПРОЦЕСС УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ

СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ

Наступление

страхового случая

Клиент готовит

ПРОЦЕСС УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ

СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ

Наступление

страхового случая

Клиент готовит

ОСОБЕННОСТИ УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ

СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ

Страховщик имеет право:

для

ОСОБЕННОСТИ УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ

СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ

Страховщик имеет право:

для

КОМПЛЕКТ ДОКУМЕНТОВ ДЛЯ ПОЛУЧЕНИЯ

СТРАХОВОЙ ВЫПЛАТЫ

* полный список документов смотрите в

КОМПЛЕКТ ДОКУМЕНТОВ ДЛЯ ПОЛУЧЕНИЯ

СТРАХОВОЙ ВЫПЛАТЫ

* полный список документов смотрите в

Если по каким-либо причинам Страхователь не может оплачивать страховые взносы в

Если по каким-либо причинам Страхователь не может оплачивать страховые взносы в

ПЕРЕВОД ПОЛИСА «ПРЕМИУМ»

В ОПЛАЧЕННЫЙ

Льготный

период 60 дней

На годовщину договора

страхования

ПЕРЕВОД ПОЛИСА «ПРЕМИУМ»

В ОПЛАЧЕННЫЙ

Льготный

период 60 дней

На годовщину договора

страхования

В результате перерасчета размера СС по БП «Страхование на срок» полученная

В результате перерасчета размера СС по БП «Страхование на срок» полученная

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

По Договору Премиум начисление дополнительного инвестиционного дохода осуществляется путем увеличения

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

По Договору Премиум начисление дополнительного инвестиционного дохода осуществляется путем увеличения

Дополнительный доход по договору – часть дополнительного инвестиционного дохода компании, распределенного

Дополнительный доход по договору – часть дополнительного инвестиционного дохода компании, распределенного

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

Дополнительный доход в виде разницы между измененной и первоначальной страховой

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

Дополнительный доход в виде разницы между измененной и первоначальной страховой

ИЗМЕНЕНИЯ

В договор могут быть внесены следующие Финансовые изменения:

Перевод Полиса в Оплаченный

Изменение

ИЗМЕНЕНИЯ

В договор могут быть внесены следующие Финансовые изменения:

Перевод Полиса в Оплаченный

Изменение

Условия внесения финансовых изменений:

возможно внесение финансовых изменений уже в первый год

возможно внесение финансовых изменений уже в первый год

Порядок внесения Нефинансовых изменений

При изменении фамилии, имени, отчества, паспортных данных Страхователя,

Порядок внесения Нефинансовых изменений

При изменении фамилии, имени, отчества, паспортных данных Страхователя,

Индексация – одновременное изменение страховой суммы и страхового взноса.

Если в договоре

Индексация – одновременное изменение страховой суммы и страхового взноса.

Если в договоре

Соглашение об индексации вступает в силу с даты годовщины договора страхования

Соглашение об индексации вступает в силу с даты годовщины договора страхования

Индексация по договору страхования не проводится в следующих случаях:

если на годовщину

Индексация по договору страхования не проводится в следующих случаях:

если на годовщину

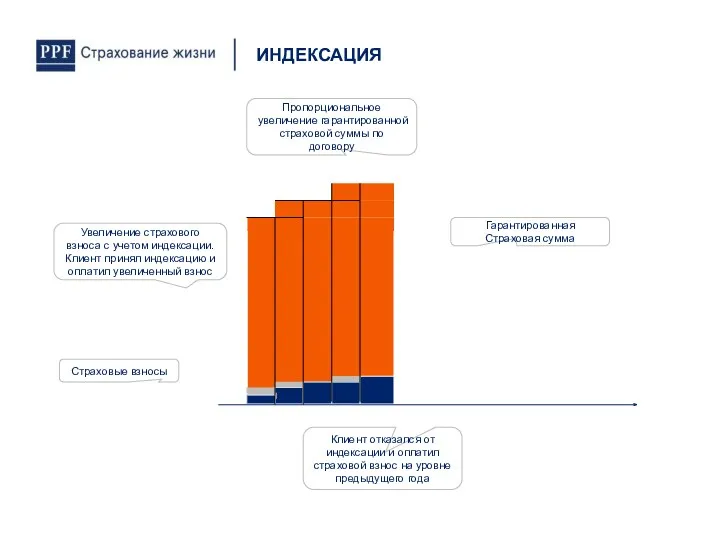

ИНДЕКСАЦИЯ

Пропорциональное увеличение гарантированной страховой суммы по договору

Страховые взносы

Гарантированная Страховая сумма

Увеличение страхового

ИНДЕКСАЦИЯ

Пропорциональное увеличение гарантированной страховой суммы по договору

Страховые взносы

Гарантированная Страховая сумма

Увеличение страхового

Прекращение действия договора страхования

Особенности досрочного прекращения действия договора страхования

Страховые выплаты при

Прекращение действия договора страхования

Особенности досрочного прекращения действия договора страхования

Страховые выплаты при

По Базовой и Дополнительным программам продукта «Премиум» действие договора страхования прекращается:

по

По Базовой и Дополнительным программам продукта «Премиум» действие договора страхования прекращается:

по

По Дополнительной программе «Программа СОЗ»

Действие договора страхования прекращается досрочно

при достижении

По Дополнительной программе «Программа СОЗ»

Действие договора страхования прекращается досрочно

при достижении

Договор может быть досрочно прекращен по инициативе Страхователя

О намерении досрочного

Договор может быть досрочно прекращен по инициативе Страхователя

О намерении досрочного

При досрочном прекращении действия договора, условиями которого предусмотрено страхование на случай

При досрочном прекращении действия договора, условиями которого предусмотрено страхование на случай

РАЗМЕР ВЫКУПНОЙ СУММЫ

размер выкупной суммы определяется с учетом распределенного дополнительного

РАЗМЕР ВЫКУПНОЙ СУММЫ

размер выкупной суммы определяется с учетом распределенного дополнительного

ПОРЯДОК ВЫПЛАТЫ ВЫКУПНОЙ СУММЫ

Выплата выкупной суммы (за минусом задолженности Страхователя по

ПОРЯДОК ВЫПЛАТЫ ВЫКУПНОЙ СУММЫ

Выплата выкупной суммы (за минусом задолженности Страхователя по

Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Оценка стоимости машин, оборудования и транспортных средств

Оценка стоимости машин, оборудования и транспортных средств Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Земельный налог

Земельный налог Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Ипотечное кредитование

Ипотечное кредитование Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Бизнес план. Агентство по оформлению свадебных торжеств Love is

Бизнес план. Агентство по оформлению свадебных торжеств Love is Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей АО Объединенная страховая компания

АО Объединенная страховая компания Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Управление рисками валютных операций

Управление рисками валютных операций Финансы домашних хозяйств

Финансы домашних хозяйств Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Управление кредитным портфелем

Управление кредитным портфелем Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности