- Управление кредитным портфелем

Содержание

- 2. Положение Банка России «О порядке формирования резервов на возможные потери» от 20.03.2006 № 283-П. "Положение об

- 3. В структуре банковских активов кредиты составляют около 50-75 % и обеспечивают около 2/3 всех доходов. КРЕДИТНЫЙ

- 4. Доходность и риск — основные параметры управления кредитным портфелем банка. Главная цель процесса управления кредитным портфелем

- 5. Уровень доходности кредитного портфеля зависит от структуры и объема портфеля, а также от уровня процентных ставок

- 7. КРЕДИТНАЯ ПОЛИТИКА БАНКА — определение приоритетов на кредитном рынке и целей кредитования. Кредитная политика банка определяет

- 8. Положение о кредитной политике утверждается Советом директоров банка Согласно Положения БР «Об организации внутреннего контроля в

- 9. Кредитная политика дополняется некоторыми другими документами, призванными определить стандарты и процедуры кредитования, например положение о полномочиях

- 10. НОРМАТИВЫ КРЕДИТНОГО РИСКА

- 11. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск

- 12. Крз — совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям,

- 13. Норматив Н6 не рассчитывается в отношении требований к: Российской Федерации, федеральным органам исполнительной власти, Банку России,

- 14. Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и

- 15. Кскрi — i-й крупный кредитный риск за вычетом сформированного резерва на возможные потери по соответствующим кредитным

- 16. В соответствии со статьей 65 Федерального закона “О Центральном банке Российской Федерации” крупным кредитным риском является

- 17. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует (ограничивает)

- 18. Kpai — величина i-го кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера,

- 19. Норматив совокупной величины риска по инсайдерам банка (Н10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении

- 20. Kpсиi — величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера,

- 21. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ ПО КРЕДИТАМ

- 22. Метод «стоимость плюс» учитывает стоимость привлеченных средств и все расходы банка по предоставлению кредита. Процентная ставка

- 23. Метод «базовая ставка плюс» состоит в определении кредитной ставки как суммы базовой ставки и кредитного спреда.

- 24. Метод «надбавки» базируется на определении кредитной ставки как суммы процентных расходов по привлечению средств на денежном

- 25. Метод «анализа доходности клиента» базируется на учете всех взаимоотношений с конкретным клиентом. Оценивая все составные доходности,

- 26. КРЕДИТНЫЙ РИСК — это неопределенность относительно полного и своевременного выполнения заемщиком своих обязательств согласно условиям кредитной

- 30. Управление кредитным риском банка, исходя из причин возникновения, осуществляется на двух уровнях— на уровне каждой отдельной

- 32. Метод диверсификации состоит в распределении кредитного портфеля среди широкого круга заемщиков, которые отличаются друг от друга

- 34. Диверсификация нуждается в профессиональном управлении и глубоком знании рынка. Чрезмерная диверсификация приводит не к уменьшению, а

- 35. Лимитирование состоит в установлении максимально допустимых размеров предоставленных ссуд, что позволяет ограничить риск. Благодаря установлению лимитов

- 36. ВИДЫ ЛИМИТОВ КРЕДИТОВАНИЯ

- 37. Лимиты определяются как максимально допустимый размер ссуды или направления кредитования и выражаются как в абсолютных предельных

- 38. Создание резерва для возмещения возможных потерь по кредитным операциям коммерческих банков как метод управления кредитным риском

- 39. Величина потери ссудой стоимости определяется как разность между балансовой стоимостью ссуды, то есть остатком задолженности по

- 40. Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, то есть по группе ссуд со

- 41. Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) должна проводиться кредитной организацией на постоянной основе

- 43. Профессиональное суждение формируется и документально оформляется на момент выдачи ссуды и в дальнейшем составляется: по ссудам,

- 44. Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

- 45. Величина расчетного резерва по классифицированным ссудам

- 46. При наличии обеспечения I или II категории качества минимальный размер резерва определяется по следующей формуле: Р

- 47. Возможность формировать резерв по портфелю однородных ссуд не распространяется на ссуды, предоставленные одному заемщику и соответствующие

- 50. Секьюритизация — это продажа активов банка на основе превращения их в ценные бумаги, которые в дальнейшем

- 51. КРЕДИТОСПОСОБНОСТЬ - способность заемщика полностью и в указанные сроки выполнить все условия кредитной сделки. Кредитоспособность толкуется

- 52. Процесс анализа и оценки кредитоспособности клиента состоит из двух этапов: • оценка моральных и этических качеств

- 53. Оценка кредита состоит в определении его реалистичности с позиции делового и экономического взгляда, установлении степени соответствия

- 54. Процесс структурирования кредита состоит в отрабатывании таких параметров, которые бы отвечали потребностям клиента и минимизировали кредитный

- 55. Основные структурные параметры кредита: • величина (сумма ссуды); • сроки; • условия выдачи; • график погашения;

- 56. Процесс документирования ссуды состоит в подготовке и заключении кредитного договора, условия которого удовлетворяют нужды как заемщика,

- 57. Постоянный контроль помогает менеджерам заранее выявлять проблемные кредиты, а также проверять соответствие действий кредитных работников основным

- 58. Эффективность управления кредитным портфелем банка определяется соотношением между такими параметрами, как уровень доходности и величина кредитного

- 59. Показатель риска кредитного портфеля банка находят как отношение расчетного значения резерва под задолженность по кредитным операциями

- 60. Коэффициент эффективности управления кредитным портфелем банка определяется по формуле: где kc — коэффициент эффективности управления кредитным

- 62. Скачать презентацию

Семинар. Порядок проведения закупок товаров (работ, услуг) за счет собственных средств ГО Минское городское жилищное хозяйство

Семинар. Порядок проведения закупок товаров (работ, услуг) за счет собственных средств ГО Минское городское жилищное хозяйство Venture deal types

Venture deal types Семейный бюджет

Семейный бюджет Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство

Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия

Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия Представление финансовой отчетности

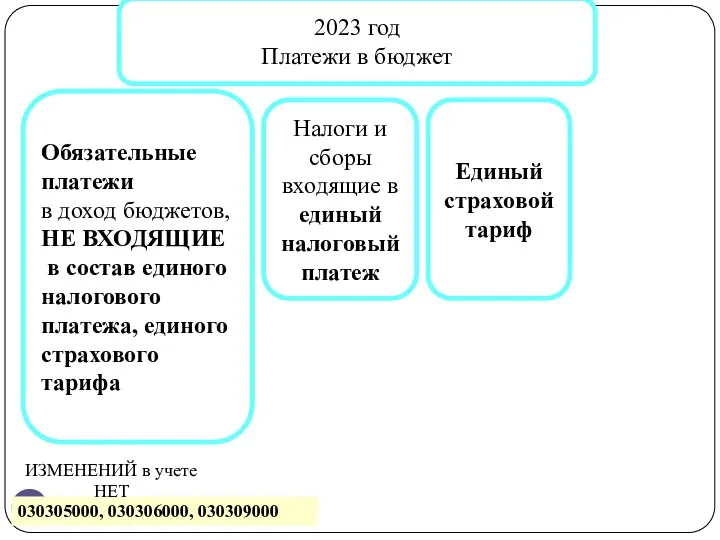

Представление финансовой отчетности Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту

Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту Сущность прибыли организации

Сущность прибыли организации Финансовый контроль

Финансовый контроль Учет и анализ основных средств на предприятии

Учет и анализ основных средств на предприятии Сущность, цели, инструменты, режимы кредитно-денежной политики. (Тема 9)

Сущность, цели, инструменты, режимы кредитно-денежной политики. (Тема 9) Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Asigurarea obligatorie a autovehiculelor - RCA

Asigurarea obligatorie a autovehiculelor - RCA Новое в налоговом законодательстве

Новое в налоговом законодательстве Корпорация EG

Корпорация EG Бюджет семьи

Бюджет семьи Валюта. Валютные курсы

Валюта. Валютные курсы Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Разработка системы оценки рисков, инвестиционных проектов

Разработка системы оценки рисков, инвестиционных проектов ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Финансовые рынки и институты

Финансовые рынки и институты Банктің мөлшерлеме саясаты: пайыздық тәуекелдің қалыптастыру принциптері және басқару

Банктің мөлшерлеме саясаты: пайыздық тәуекелдің қалыптастыру принциптері және басқару Программа страхования от несчастных случаев и болезней, АО СК Ренессанс здоровье

Программа страхования от несчастных случаев и болезней, АО СК Ренессанс здоровье Общая информация о программе поддержки местных инициатив. Этапы реализации проекта

Общая информация о программе поддержки местных инициатив. Этапы реализации проекта Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Поведение участников финансового рынка

Поведение участников финансового рынка Методология таможенной статистики

Методология таможенной статистики