- Новое в налоговом законодательстве

Содержание

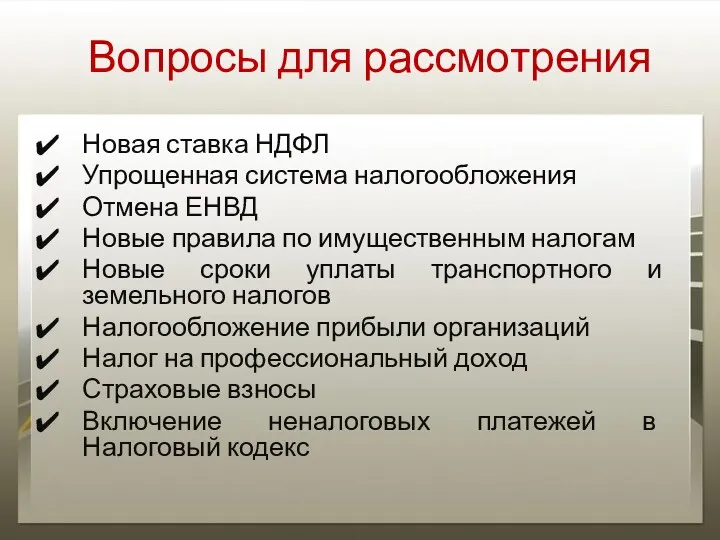

- 2. Вопросы для рассмотрения Новая ставка НДФЛ Упрощенная система налогообложения Отмена ЕНВД Новые правила по имущественным налогам

- 3. Изменения НДФЛ

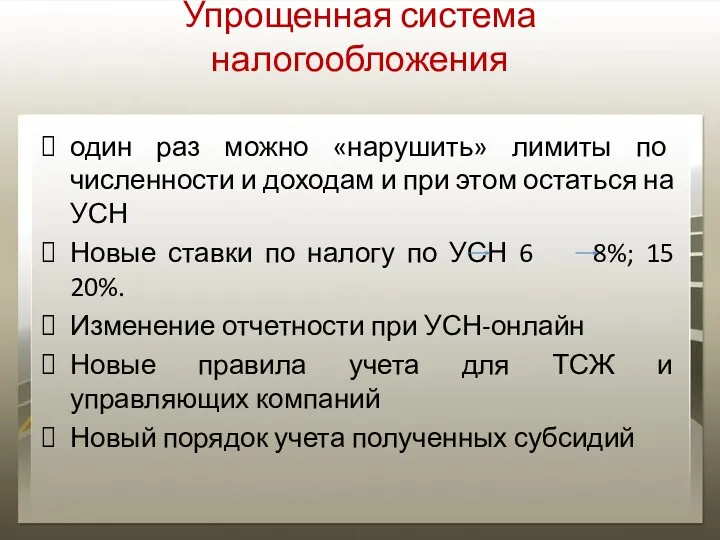

- 4. Упрощенная система налогообложения один раз можно «нарушить» лимиты по численности и доходам и при этом остаться

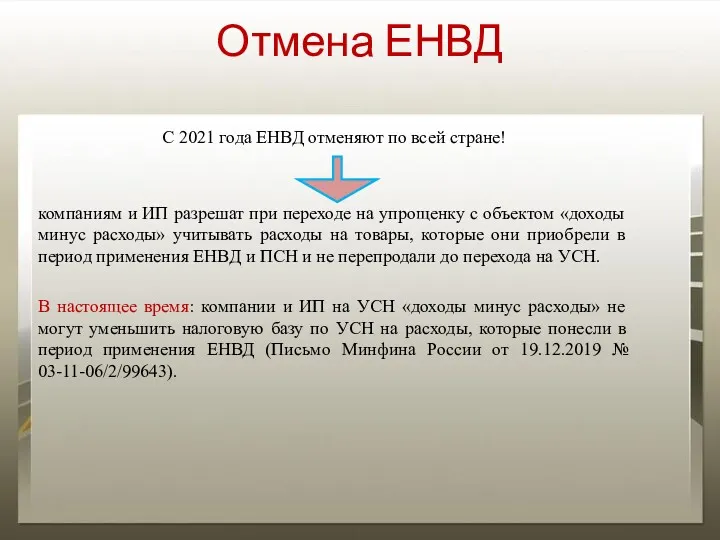

- 5. Отмена ЕНВД С 2021 года ЕНВД отменяют по всей стране! компаниям и ИП разрешат при переходе

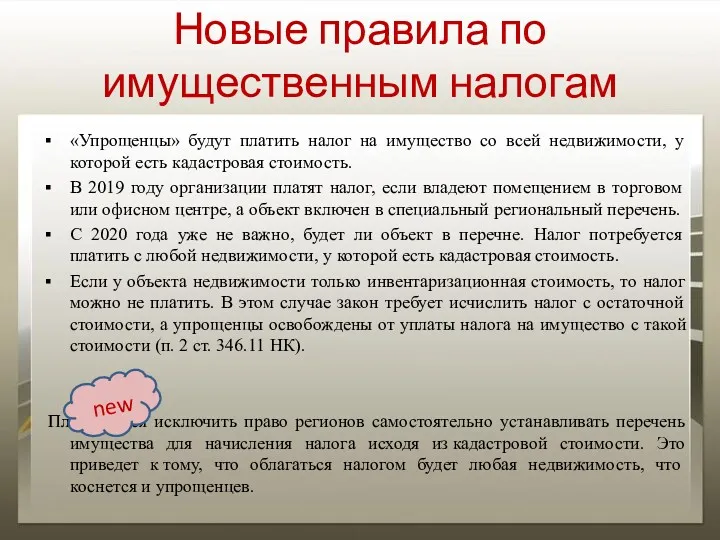

- 6. Новые правила по имущественным налогам «Упрощенцы» будут платить налог на имущество со всей недвижимости, у которой

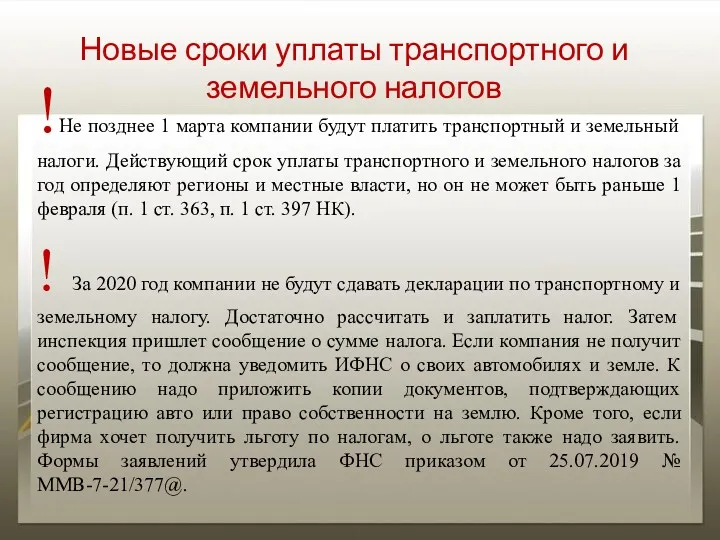

- 7. Новые сроки уплаты транспортного и земельного налогов !Не позднее 1 марта компании будут платить транспортный и

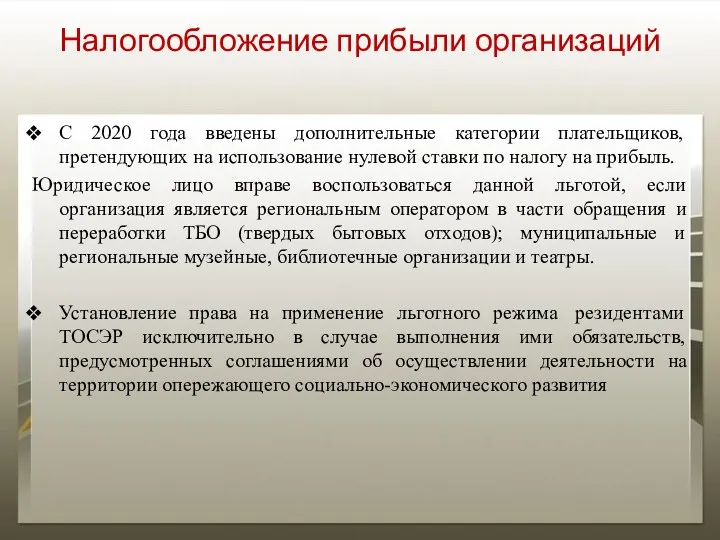

- 8. Налогообложение прибыли организаций С 2020 года введены дополнительные категории плательщиков, претендующих на использование нулевой ставки по

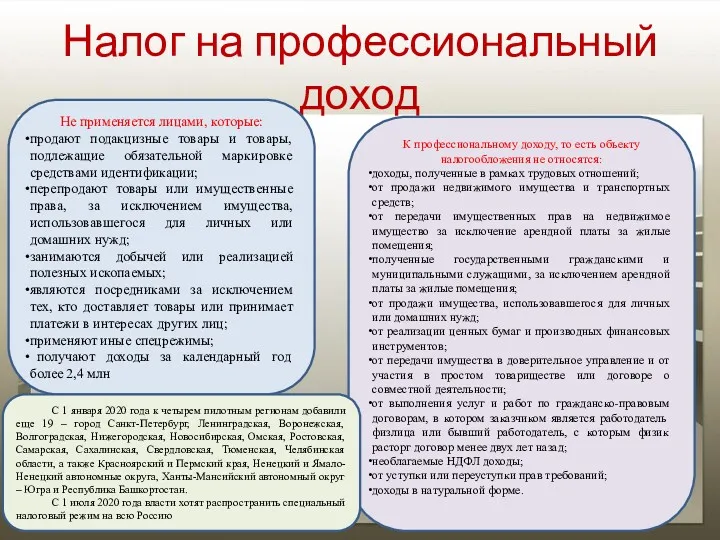

- 9. Налог на профессиональный доход Не применяется лицами, которые: продают подакцизные товары и товары, подлежащие обязательной маркировке

- 10. Страховые взносы 2020 Фиксированные страховые взносы за себя (п. 1 ст. 430 НК): 32 448 руб.

- 12. Скачать презентацию

Вопросы для рассмотрения

Новая ставка НДФЛ

Упрощенная система налогообложения

Отмена ЕНВД

Новые правила по имущественным

Вопросы для рассмотрения

Новая ставка НДФЛ

Упрощенная система налогообложения

Отмена ЕНВД

Новые правила по имущественным

Изменения НДФЛ

Изменения НДФЛ

Упрощенная система налогообложения

один раз можно «нарушить» лимиты по численности и доходам

Упрощенная система налогообложения

один раз можно «нарушить» лимиты по численности и доходам

Отмена ЕНВД

С 2021 года ЕНВД отменяют по всей стране!

компаниям и ИП

Отмена ЕНВД

С 2021 года ЕНВД отменяют по всей стране!

компаниям и ИП

Новые правила по имущественным налогам

«Упрощенцы» будут платить налог на имущество со

Новые правила по имущественным налогам

«Упрощенцы» будут платить налог на имущество со

Новые сроки уплаты транспортного и земельного налогов

!Не позднее 1 марта компании

Новые сроки уплаты транспортного и земельного налогов

!Не позднее 1 марта компании

Налогообложение прибыли организаций

С 2020 года введены дополнительные категории плательщиков, претендующих на

Налогообложение прибыли организаций

С 2020 года введены дополнительные категории плательщиков, претендующих на

Налог на профессиональный доход

Не применяется лицами, которые:

продают подакцизные товары и

Налог на профессиональный доход

Не применяется лицами, которые:

продают подакцизные товары и

Страховые взносы

2020

Фиксированные страховые взносы за себя (п. 1 ст. 430 НК):

32 448

Страховые взносы

2020

Фиксированные страховые взносы за себя (п. 1 ст. 430 НК):

32 448

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг