- Денежные фонды и резервы организации

Содержание

- 2. Собственный капитал Постоянная часть – уставной капитал. Переменная часть - добавочный капитал, резервный капитал, нераспределенная прибыль

- 3. Уставный капитал — главный первоначальный источник собственных средств предприятия. Он является источником формирования основного и оборотного

- 4. Способы создания: прирост стоимости имущества в результате переоценки основных фондов; эмиссионный доход (превышение продажной цены акций

- 5. Резервный капитал — денежный фонд предприятия, который образуется в соответствии с законодательством РФ и учредительными документами.

- 6. Фонд накопления — денежные средства, предназначенные для развития и расширения производства. Использование этих средств связано как

- 7. Фонд накопления Нераспределенная прибыль Фонд потребления

- 8. Специальные фонды Валютный фонд Амортизационный фонд

- 9. Фонд потребления — денежные средства, которые направляются на: социальные нужды; финансирование объектов непроизводственной сферы; единовременное поощрение;

- 10. Валютный фонд формируется на предприятиях, осуществляющих реализацию продукции на экспорт и получающих валютную выручку. Амортизационный фонд

- 11. Спасибо за внимание!

- 13. Скачать презентацию

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Учет и отчетность в гостиничном бизнесе

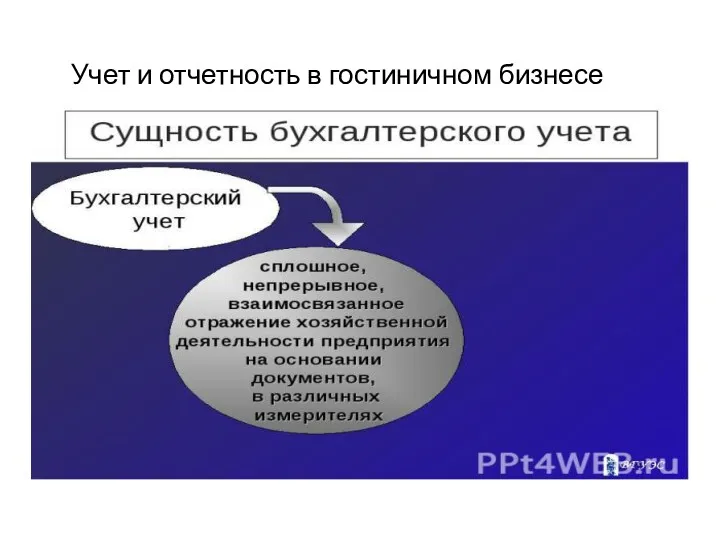

Учет и отчетность в гостиничном бизнесе Системы заработной платы

Системы заработной платы Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Налог на доходы физических лиц

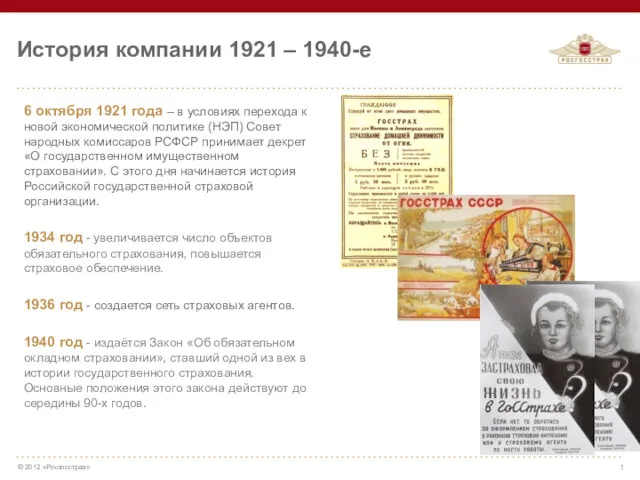

Налог на доходы физических лиц Компания Росгосстрах

Компания Росгосстрах Учет аренды. Аренда. Классификация. Финансовая аренда

Учет аренды. Аренда. Классификация. Финансовая аренда Аудит расчетов с персоналом и подотчетными лицами

Аудит расчетов с персоналом и подотчетными лицами Грант АГРОСТАРТАП на поддержку КФХ и ИП

Грант АГРОСТАРТАП на поддержку КФХ и ИП Прибыль и рентабельность коммерческого предприятия

Прибыль и рентабельность коммерческого предприятия Формирование и ведение бюджетной сметы на БЦ 2020-2022 в системе Электронный бюджет

Формирование и ведение бюджетной сметы на БЦ 2020-2022 в системе Электронный бюджет Установление цены на товары

Установление цены на товары Швестиційна пропозиція. Створення підприємства на земельній ділянці

Швестиційна пропозиція. Створення підприємства на земельній ділянці Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Исполнение налоговой обязанности

Исполнение налоговой обязанности ҚР-ғы коммерциялық банктердің бірігуі

ҚР-ғы коммерциялық банктердің бірігуі Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Что такое инициативное бюджетирование: состояние в России и в мире

Что такое инициативное бюджетирование: состояние в России и в мире Государственный бюджет

Государственный бюджет Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Учет денежных средств в кассе предприятия

Учет денежных средств в кассе предприятия Расходы коммерческих организаций

Расходы коммерческих организаций Государственное социальное страхование

Государственное социальное страхование Таможенные тарифы

Таможенные тарифы Правовое регулирование расчетов наличными

Правовое регулирование расчетов наличными Управление финансовыми рисками в системе экономической безопасности

Управление финансовыми рисками в системе экономической безопасности Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Фонд социального страхования

Фонд социального страхования