- Учет денежных средств в кассе предприятия

Содержание

- 2. ОПРЕДЕЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ Кассовыми операциями называют любое движение, т. е. изменение остатка наличных денег, хранящихся в

- 3. ВИДЫ КАССОВЫХ ОПЕРАЦИЙ прием наличной выручки от продажи товаров, работ и услуг; возврат авансов, выданных рабочим

- 4. РЕГЛАМЕНТАЦИЯ КАССОВЫХ ОПЕРАЦИЙ Установлена решением совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г.

- 5. ПОРЯДОК ПРОВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИИ: 1. Кассовые операции проводятся специально уполномоченным лицом — кассиром. В соответствии с

- 6. 5. Предприятиям предписывается хранить денежные средства в банке. Предельная сумма (лимит), которую предприятие может хранить в

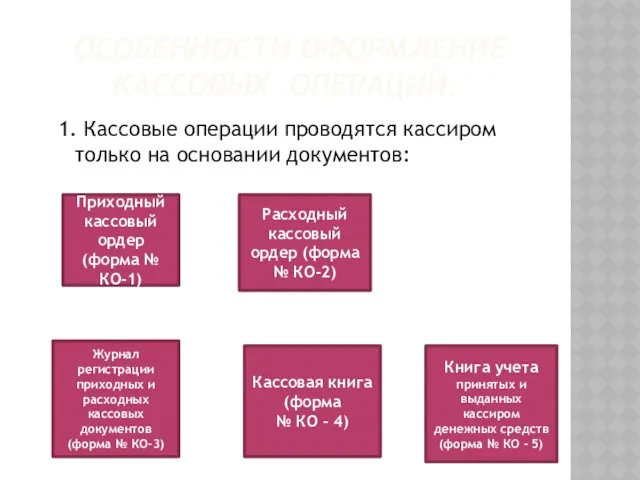

- 7. ОСОБЕННОСТИ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ: 1. Кассовые операции проводятся кассиром только на основании документов: Приходный кассовый ордер

- 8. 2. В кассовых документов не допускаются исправления. 3. Кассовые документы должны быть подписаны главным бухгалтером и

- 9. ВЫДАЧА НАЛИЧНЫХ ДЕНЕГ Денежные средства под отчет выдаются только сотрудникам предприятия на хозяйственные нужды и командировки.

- 10. Помещения касс должны быть оснащены сигнализацией. Ответственность за сохранность денег при их хранении на предприятии и

- 11. ОСОБЕННОСТИ АНАЛИТИЧЕСКОГО УЧЕТА ДЕНЕГ В КАССЕ Аналитический учет кассовых операций ведется кассиром в кассовой книге. Порядок

- 12. Кассир обязан делать записи в кассовой книге сразу после каждого приема и выдачи денег с указанием

- 14. Скачать презентацию

ОПРЕДЕЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

Кассовыми операциями называют любое движение, т. е. изменение остатка

ОПРЕДЕЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

Кассовыми операциями называют любое движение, т. е. изменение остатка

ВИДЫ КАССОВЫХ ОПЕРАЦИЙ

прием наличной выручки от продажи товаров, работ и услуг;

возврат

ВИДЫ КАССОВЫХ ОПЕРАЦИЙ

прием наличной выручки от продажи товаров, работ и услуг;

возврат

РЕГЛАМЕНТАЦИЯ КАССОВЫХ ОПЕРАЦИЙ

Установлена решением совета директоров Центрального банка Российской Федерации

РЕГЛАМЕНТАЦИЯ КАССОВЫХ ОПЕРАЦИЙ

Установлена решением совета директоров Центрального банка Российской Федерации

ПОРЯДОК ПРОВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИИ:

1. Кассовые операции проводятся специально уполномоченным лицом

ПОРЯДОК ПРОВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИИ:

1. Кассовые операции проводятся специально уполномоченным лицом

5. Предприятиям предписывается хранить денежные средства в банке. Предельная сумма

5. Предприятиям предписывается хранить денежные средства в банке. Предельная сумма

ОСОБЕННОСТИ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ:

1. Кассовые операции проводятся кассиром только на

ОСОБЕННОСТИ ОФОРМЛЕНИЕ КАССОВЫХ ОПЕРАЦИЙ:

1. Кассовые операции проводятся кассиром только на

2. В кассовых документов не допускаются исправления.

3. Кассовые документы должны быть

2. В кассовых документов не допускаются исправления.

3. Кассовые документы должны быть

ВЫДАЧА НАЛИЧНЫХ ДЕНЕГ

Денежные средства под отчет выдаются только сотрудникам предприятия на

ВЫДАЧА НАЛИЧНЫХ ДЕНЕГ

Денежные средства под отчет выдаются только сотрудникам предприятия на

Помещения касс должны быть оснащены сигнализацией.

Ответственность за сохранность денег при их

Помещения касс должны быть оснащены сигнализацией.

Ответственность за сохранность денег при их

ОСОБЕННОСТИ АНАЛИТИЧЕСКОГО УЧЕТА ДЕНЕГ В КАССЕ

Аналитический учет кассовых операций ведется кассиром

ОСОБЕННОСТИ АНАЛИТИЧЕСКОГО УЧЕТА ДЕНЕГ В КАССЕ

Аналитический учет кассовых операций ведется кассиром

Кассир обязан делать записи в кассовой книге сразу после каждого приема

Кассир обязан делать записи в кассовой книге сразу после каждого приема

Учет труда и заработной платы в аптеках

Учет труда и заработной платы в аптеках Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Семейный бюджет

Семейный бюджет Інноваційна форма інвестицій

Інноваційна форма інвестицій Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Производные ценные бумаги. Фьючерс

Производные ценные бумаги. Фьючерс Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности

Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Актуальные вопросы изменения в законодательстве о персонифицированном учете

Актуальные вопросы изменения в законодательстве о персонифицированном учете Выручка и экономическое содержание. Функции прибыли организации

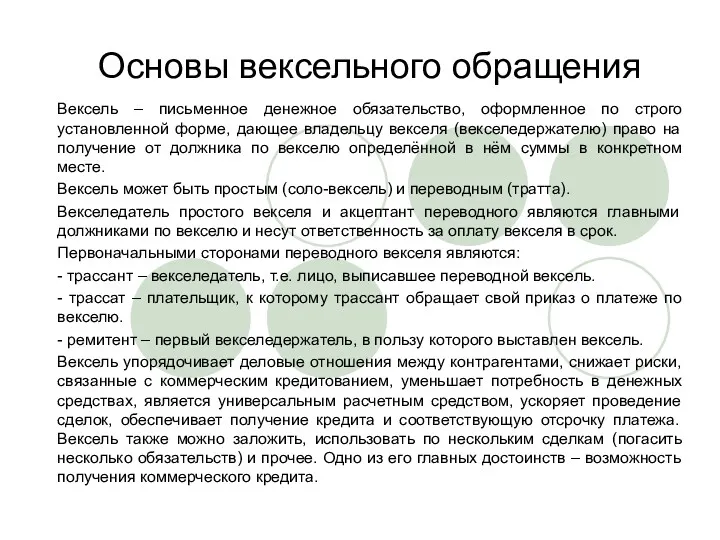

Выручка и экономическое содержание. Функции прибыли организации Основы вексельного обращения

Основы вексельного обращения Себестоимость продукции

Себестоимость продукции Европейский банк

Европейский банк Фінансова звітність підприємства

Фінансова звітність підприємства Основи організації фінансів підприємств

Основи організації фінансів підприємств Финансовый менеджмент. Тема 5. Модели финансового менеджмента

Финансовый менеджмент. Тема 5. Модели финансового менеджмента Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Накопительная пенсия

Накопительная пенсия Открытое акционерное общество БанкФорд

Открытое акционерное общество БанкФорд Введение в экономический анализ

Введение в экономический анализ Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Оборотные средства предприятия

Оборотные средства предприятия Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Счетная Палата Российской Федерации

Счетная Палата Российской Федерации Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля