- Базовые концепции финансового менеджмента. Тема 2

Содержание

- 2. ОСНОВОПОЛАГАЮЩИЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. концепция денежного потока, 2. концепция временной ценности денежных ресурсов, 3. концепция

- 3. Денежный поток(ДП)- совокупность генерируемых инвестиционным проектом притоков и оттоков денежных средств в определенных временных периодах. Концепция

- 4. КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕЖНЫХ РЕСУРСОВ Концепция временной ценности денежных ресурсов(КВЦДР)- объективно существующая характеристика денежных ресурсов. Суть

- 5. : КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ(ККРД) Суть ККРД : получение любого дохода свяано с риском;

- 6. КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛА Каждый источник финансирования имеет свою стоимость например: -проценты по банковскому кредиту; -купонный доход

- 7. КОНЦЕПЦИЯ ЭФФЕКТИВНОСТИ РЫНКА КАПИТАЛА (ЭРК) Термин «эффективность» к рынку капитала прменяется не в экономическом, а в

- 8. СЛАБАЯ ФОРМА ЭРК Слабая форма ЭРК- текущие цены на акции полностью отражают динамику цен предшествующих периодов;

- 9. УМЕРЕННАЯ ФОРМА ЭРК В условиях умеренной формы ЭРК текущие цены отражают не только имевшиеся в прошлом

- 10. СИЛЬНАЯ ФОРМА ЭРК При сильной форме ЭРК текущие цены отражают не только общедоступную информацию, но и

- 11. Безусловно, создание эффективного рынка на практике нереализуемо. Ни один из существующих рынков ценных бумаг не признается

- 12. КОНЦЕПЦИЯ АССИММЕТРИЧНОЙ ИНФОРМАЦИИ Ассимметричность информации способствует и существованию самого рынка капитала. Каждый потенциальный инвестор имеет собственное

- 13. КОНЦЕПЦИЯ АГЕНТСКИХ ОТНОШЕНИЙ(КАО) Актуальность КАО растет в условиях рыночных отношений по мере усложнения форм организации бизнеса.

- 14. КОНЦЕПЦИЯ АЛЬТЕРНАТИВНЫХ ЗАТРАТ(ЗАТРАТ УПУЩЕННЫХ ВОЗМОЖНОСТЕЙ (OPPORTUNITY COST)) Принятие любого решения финансового характера в подавляющем большинстве случаев

- 15. Если рассматриваются два альтернативных варианта инвестирования средств, то в случае принятия варианта А в виде альтернативных

- 16. КОНЦЕПЦИЯ ВРЕМЕННОЙ НЕОГРАНИЧЕННОСТИ ФУНКЦИОНИРОВАНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА Смысл концепции в идеологии развития экономики путем создания самостоятельных конкурирующих

- 18. РОЛЬ ФИНАНСОВ В КРУГООБОРОТЕ ОСНОВНЫХ ФОНДОВ Основные фонды: -средства труда, многократно участвующие в процессе производства и

- 20. Скачать презентацию

ОСНОВОПОЛАГАЮЩИЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1. концепция денежного потока,

2. концепция временной

ОСНОВОПОЛАГАЮЩИЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1. концепция денежного потока,

2. концепция временной

Денежный поток(ДП)- совокупность генерируемых инвестиционным проектом притоков и оттоков денежных

Денежный поток(ДП)- совокупность генерируемых инвестиционным проектом притоков и оттоков денежных

КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕЖНЫХ РЕСУРСОВ

Концепция временной ценности денежных ресурсов(КВЦДР)- объективно существующая

КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕЖНЫХ РЕСУРСОВ

Концепция временной ценности денежных ресурсов(КВЦДР)- объективно существующая

: КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ(ККРД)

Суть ККРД : получение любого

: КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ(ККРД)

Суть ККРД : получение любого

КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛА

Каждый источник финансирования имеет свою стоимость например: -проценты

КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛА

Каждый источник финансирования имеет свою стоимость например: -проценты

КОНЦЕПЦИЯ ЭФФЕКТИВНОСТИ РЫНКА КАПИТАЛА (ЭРК)

Термин «эффективность» к рынку капитала прменяется

КОНЦЕПЦИЯ ЭФФЕКТИВНОСТИ РЫНКА КАПИТАЛА (ЭРК)

Термин «эффективность» к рынку капитала прменяется

СЛАБАЯ ФОРМА ЭРК

Слабая форма ЭРК- текущие цены на акции полностью

СЛАБАЯ ФОРМА ЭРК

Слабая форма ЭРК- текущие цены на акции полностью

УМЕРЕННАЯ ФОРМА ЭРК

В условиях умеренной формы ЭРК текущие цены отражают

УМЕРЕННАЯ ФОРМА ЭРК

В условиях умеренной формы ЭРК текущие цены отражают

СИЛЬНАЯ ФОРМА ЭРК

При сильной форме ЭРК текущие цены отражают не

СИЛЬНАЯ ФОРМА ЭРК

При сильной форме ЭРК текущие цены отражают не

Безусловно, создание эффективного рынка на практике нереализуемо.

Ни один из

Безусловно, создание эффективного рынка на практике нереализуемо.

Ни один из

КОНЦЕПЦИЯ АССИММЕТРИЧНОЙ ИНФОРМАЦИИ

Ассимметричность информации способствует и существованию самого рынка

КОНЦЕПЦИЯ АССИММЕТРИЧНОЙ ИНФОРМАЦИИ

Ассимметричность информации способствует и существованию самого рынка

КОНЦЕПЦИЯ АГЕНТСКИХ ОТНОШЕНИЙ(КАО)

Актуальность КАО растет в условиях рыночных

КОНЦЕПЦИЯ АГЕНТСКИХ ОТНОШЕНИЙ(КАО)

Актуальность КАО растет в условиях рыночных

КОНЦЕПЦИЯ АЛЬТЕРНАТИВНЫХ ЗАТРАТ(ЗАТРАТ УПУЩЕННЫХ ВОЗМОЖНОСТЕЙ (OPPORTUNITY COST))

Принятие любого решения финансового

КОНЦЕПЦИЯ АЛЬТЕРНАТИВНЫХ ЗАТРАТ(ЗАТРАТ УПУЩЕННЫХ ВОЗМОЖНОСТЕЙ (OPPORTUNITY COST))

Принятие любого решения финансового

Если рассматриваются два альтернативных варианта инвестирования средств, то в

Если рассматриваются два альтернативных варианта инвестирования средств, то в

КОНЦЕПЦИЯ ВРЕМЕННОЙ НЕОГРАНИЧЕННОСТИ ФУНКЦИОНИРОВАНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Смысл концепции в идеологии развития

КОНЦЕПЦИЯ ВРЕМЕННОЙ НЕОГРАНИЧЕННОСТИ ФУНКЦИОНИРОВАНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Смысл концепции в идеологии развития

РОЛЬ ФИНАНСОВ В КРУГООБОРОТЕ ОСНОВНЫХ ФОНДОВ

Основные фонды: -средства труда, многократно участвующие

РОЛЬ ФИНАНСОВ В КРУГООБОРОТЕ ОСНОВНЫХ ФОНДОВ

Основные фонды: -средства труда, многократно участвующие

МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Федеральное казначейство

Федеральное казначейство Повышение эффективности управления дебиторской и кредиторской задолженностью организации

Повышение эффективности управления дебиторской и кредиторской задолженностью организации Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Present value essentials

Present value essentials Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Учет нематериальных активов

Учет нематериальных активов Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Capital Budgeting and Risk

Capital Budgeting and Risk Что такое карта рассрочки

Что такое карта рассрочки НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Прогноз значения курса доллара

Прогноз значения курса доллара Заработная плата 291

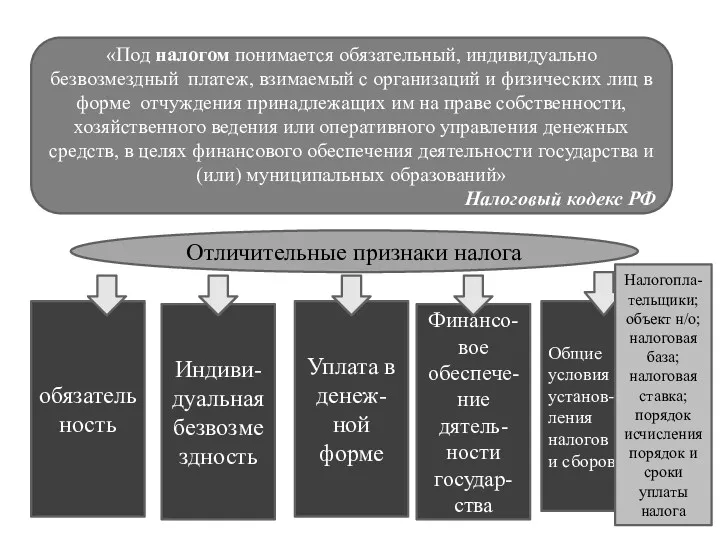

Заработная плата 291 Отличительные признаки налога

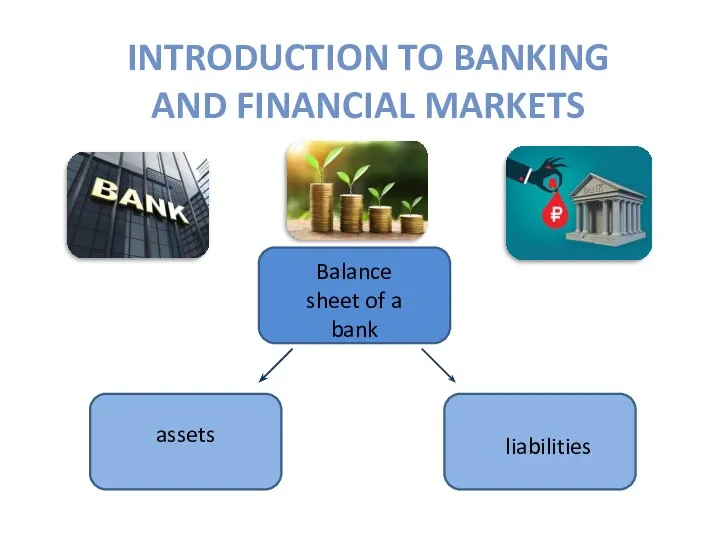

Отличительные признаки налога Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Технический анализ

Технический анализ Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela Первичные документы по кассовым операциям

Первичные документы по кассовым операциям Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ