- Отличительные признаки налога

Содержание

- 2. Отличия налога от других обязательных платежей Два подхода к юридической трактовке налога: налог Любое изъятие средств

- 3. Отличия налогов от других обязательных изъятий и платежей До 1999 г. (введения первой части Налогового кодекса)

- 4. Пошлина, сбор Специальная цель и специальные интересы Взимаются с тех, кто обращается в соответствующие органы по

- 5. Классификация налогов

- 6. Элементы налогообложения обязательные факультативные Без которых налоговое обязательство и порядок его исполнения не могут считаться определенными

- 7. Субъект налогообложения Налогоплательщик – лицо, на которое возложена юридическая обязанность уплатить налог за счет собственных средств

- 8. Участие налогоплательщика в налоговых отношениях Непосредственно Через представителя Законного (представительство по закону) Уполномоченного (представительство по доверенности)

- 9. Субъекты налогообложения по принципу постоянного местопребывания (резидентства) резиденты нерезиденты Постоянное место-пребывание в государстве, доходы, полученные в

- 10. Правила определения резидентства физического и юридического лица различны Налоговый статус физических лиц юридических лиц Тест физического

- 11. Предмет налогообложения Объект налогообложения Реальные вещи (земля, автомобили) и нематериальные блага (гос. символика, экономические показатели), с

- 12. Виды объектов налогообложения (в общетеоретическом аспекте) Права Действия (деятельность) Результаты хозяйственной деятельности Имущес-твенные Неимущест-венные Собственности на

- 13. Масштаб налога Единица налогообложения Установленная законом характеристика (параметр) измерения предмета налога Единица масштаба налого-обложения, которая использу-ется

- 14. Налоговая база стоимостная, физическая, иная характеристика объекта налогообложения Сумма дохода Объем реали-зованных услуг Объем добытого сырья

- 15. Способы определения базы налога прямой косвен-ный условный паушаль-ный Основан на реально и документально подтвержденных показателях Расчет

- 16. Субъект налога Предмет налога Объект налога Масштаб налога Стоимость автомобиля Мощность двигателя Объем двигателя Вес автомобиля

- 17. Срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства Налоговый период база

- 18. Размер налога на единицу налогообложения (норма налогового обложения) Ставка налога Классификация налоговых ставок Признак Вид Пояснение

- 19. Порядок изменения ставки налога в зависимости от роста налоговой базы Метод налогообложения Равное Пропорци-ональное Регрес-сивное Прогрес-сивное

- 20. Предусмотренные законодательством преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, включая возможность не уплачивать налог или

- 21. Налоговые льготы Изъятия Скидки Налоговые кредиты Направлены на уменьшение налоговой ставки или налогового оклада Направлены на

- 22. Формы предоставления налогового кредита Снижение ставки налога Вычет из налогового оклада (валового дохода) Отсрочка уплаты налога

- 23. ВИДЫ НАЛОГОВЫХ ЛЬГОТ Заработная плата; доходы от сдачи имущества в аренду Государственные пенсии Сумма процентов по

- 24. ПОРЯДОК И СПОСОБЫ ИСЧИСЛЕНИЯ НАЛОГА Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя

- 25. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности норм и правил налогового учета, изложенных

- 26. Способ внесения суммы налога в соответствующий бюджет (фонд) Порядок уплаты налога НАЛОГОВЫЙ ОКЛАД Сумма, вносимая плательщиком

- 27. ОСНОВНЫЕ СПОСОБЫ УПЛАТЫ НАЛОГА По декларации У источника дохода Кадастро-вый В процессе потребления или расходования имущества

- 28. Сроки уплаты налогов Устанавливаются применительно к каждому налогу и сбору Определяются календарной датой или истечением периода

- 30. Скачать презентацию

Отличия налога от других обязательных платежей

Два подхода к юридической трактовке налога:

Отличия налога от других обязательных платежей

Два подхода к юридической трактовке налога:

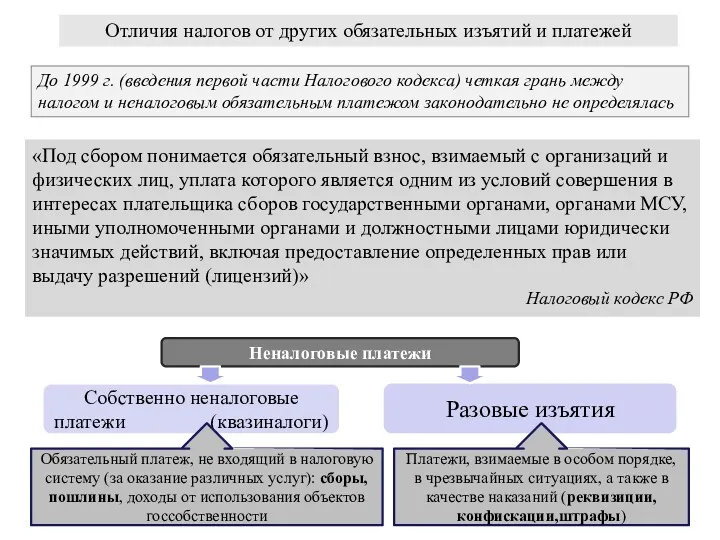

Отличия налогов от других обязательных изъятий и платежей

До 1999 г. (введения

Отличия налогов от других обязательных изъятий и платежей

До 1999 г. (введения

Пошлина, сбор

Специальная цель и специальные интересы

Взимаются с тех, кто обращается в

Пошлина, сбор

Специальная цель и специальные интересы

Взимаются с тех, кто обращается в

Классификация налогов

Классификация налогов

Элементы налогообложения

обязательные

факультативные

Без которых налоговое обязательство и порядок его исполнения не могут

Элементы налогообложения

обязательные

факультативные

Без которых налоговое обязательство и порядок его исполнения не могут

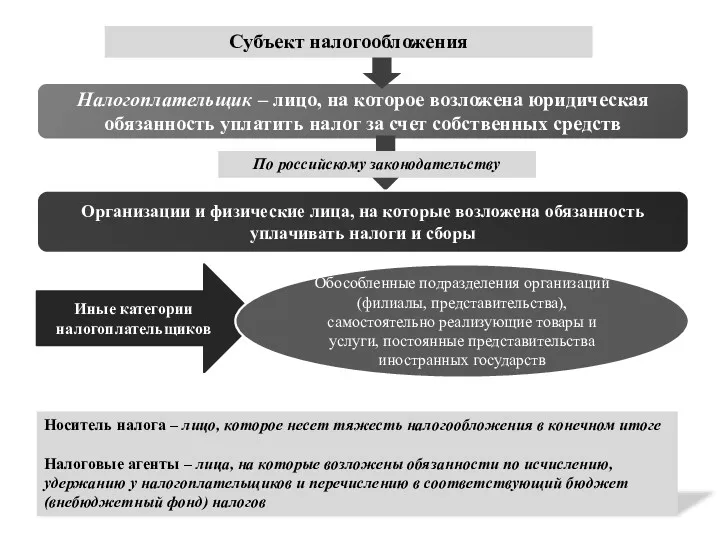

Субъект налогообложения

Налогоплательщик – лицо, на которое возложена юридическая обязанность уплатить налог

Субъект налогообложения

Налогоплательщик – лицо, на которое возложена юридическая обязанность уплатить налог

Участие налогоплательщика в налоговых отношениях

Непосредственно

Через представителя

Законного (представительство по закону)

Уполномоченного (представительство по

Участие налогоплательщика в налоговых отношениях

Непосредственно

Через представителя

Законного (представительство по закону)

Уполномоченного (представительство по

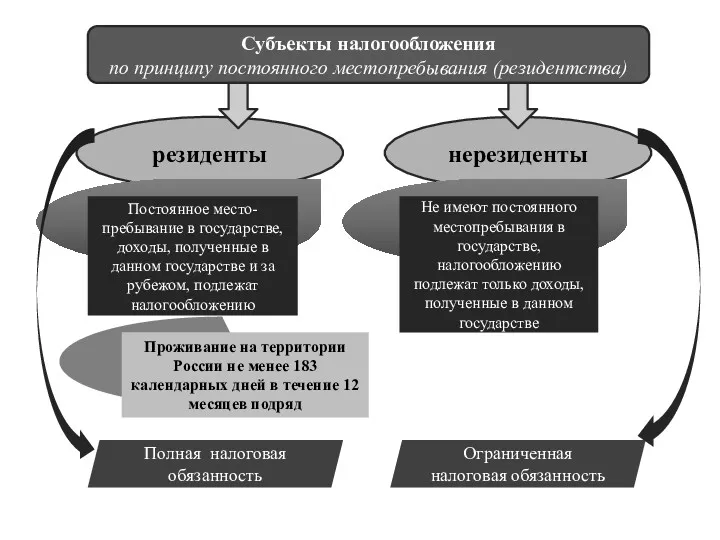

Субъекты налогообложения

по принципу постоянного местопребывания (резидентства)

резиденты

нерезиденты

Постоянное место-пребывание в государстве, доходы,

Субъекты налогообложения

по принципу постоянного местопребывания (резидентства)

резиденты

нерезиденты

Постоянное место-пребывание в государстве, доходы,

Правила определения резидентства физического и юридического лица различны

Налоговый статус

физических лиц

юридических лиц

Тест

Правила определения резидентства физического и юридического лица различны

Налоговый статус

физических лиц

юридических лиц

Тест

Предмет налогообложения

Объект налогообложения

Реальные вещи (земля, автомобили) и нематериальные блага (гос. символика,

Предмет налогообложения

Объект налогообложения

Реальные вещи (земля, автомобили) и нематериальные блага (гос. символика,

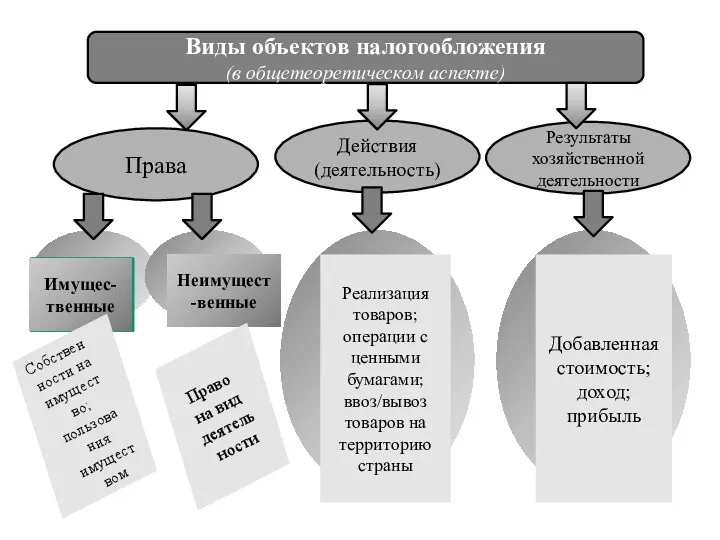

Виды объектов налогообложения

(в общетеоретическом аспекте)

Права

Действия (деятельность)

Результаты хозяйственной деятельности

Имущес-твенные

Неимущест-венные

Собственности на имущество;

Виды объектов налогообложения

(в общетеоретическом аспекте)

Права

Действия (деятельность)

Результаты хозяйственной деятельности

Имущес-твенные

Неимущест-венные

Собственности на имущество;

Масштаб налога

Единица налогообложения

Установленная законом характеристика (параметр) измерения предмета налога

Единица масштаба налого-обложения,

Масштаб налога

Единица налогообложения

Установленная законом характеристика (параметр) измерения предмета налога

Единица масштаба налого-обложения,

Налоговая база

стоимостная, физическая, иная характеристика объекта налогообложения

Сумма дохода

Объем реали-зованных услуг

Объем

Налоговая база

стоимостная, физическая, иная характеристика объекта налогообложения

Сумма дохода

Объем реали-зованных услуг

Объем

Способы определения базы налога

прямой

косвен-ный

условный

паушаль-ный

Основан на реально и документально подтвержденных показателях

Расчет по

Способы определения базы налога

прямой

косвен-ный

условный

паушаль-ный

Основан на реально и документально подтвержденных показателях

Расчет по

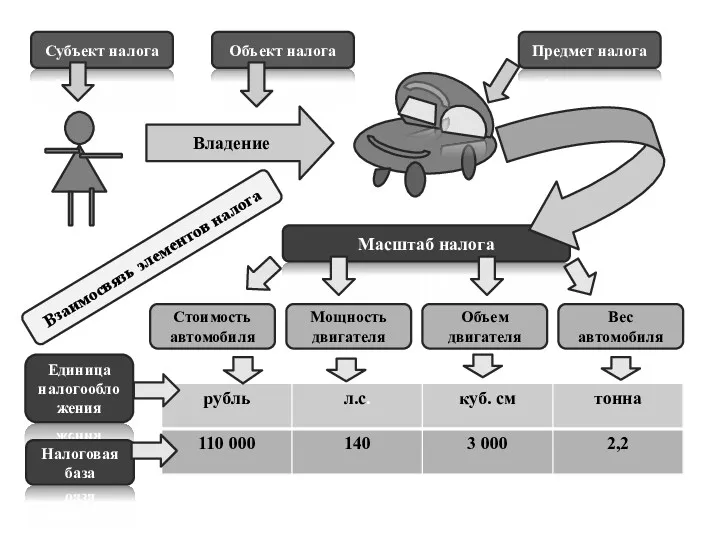

Субъект налога

Предмет налога

Объект налога

Масштаб налога

Стоимость автомобиля

Мощность двигателя

Объем двигателя

Вес автомобиля

Единица налогообложения

Налоговая база

Владение

Взаимосвязь

Субъект налога

Предмет налога

Объект налога

Масштаб налога

Стоимость автомобиля

Мощность двигателя

Объем двигателя

Вес автомобиля

Единица налогообложения

Налоговая база

Владение

Взаимосвязь

Срок, в течение которого формируется налоговая база и окончательно определяется размер

Срок, в течение которого формируется налоговая база и окончательно определяется размер

Размер налога на единицу налогообложения

(норма налогового обложения)

Ставка налога

Классификация налоговых ставок

Размер налога на единицу налогообложения

(норма налогового обложения)

Ставка налога

Классификация налоговых ставок

Порядок изменения ставки налога

в зависимости от роста налоговой базы

Метод налогообложения

Равное

Пропорци-ональное

Регрес-сивное

Прогрес-сивное

Для

Порядок изменения ставки налога

в зависимости от роста налоговой базы

Метод налогообложения

Равное

Пропорци-ональное

Регрес-сивное

Прогрес-сивное

Для

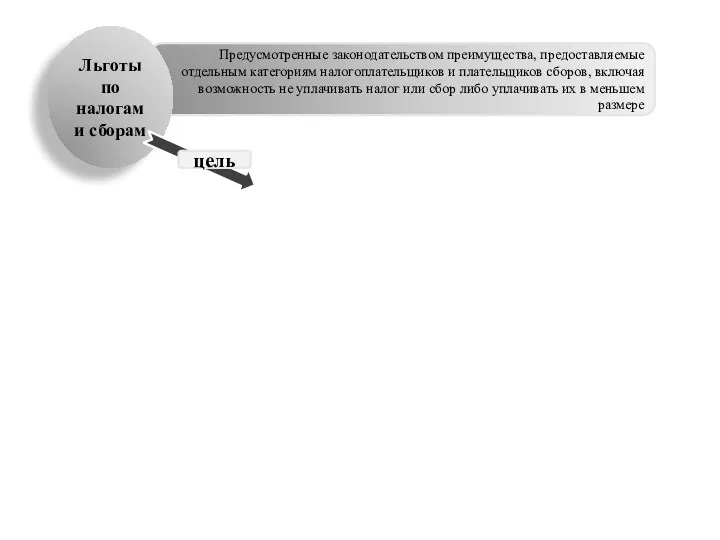

Предусмотренные законодательством преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, включая

Предусмотренные законодательством преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, включая

Налоговые льготы

Изъятия

Скидки

Налоговые кредиты

Направлены на уменьшение налоговой ставки или налогового

Налоговые льготы

Изъятия

Скидки

Налоговые кредиты

Направлены на уменьшение налоговой ставки или налогового

Формы предоставления налогового кредита

Снижение ставки налога

Вычет из налогового оклада

(валового дохода)

Отсрочка

Формы предоставления налогового кредита

Снижение ставки налога

Вычет из налогового оклада

(валового дохода)

Отсрочка

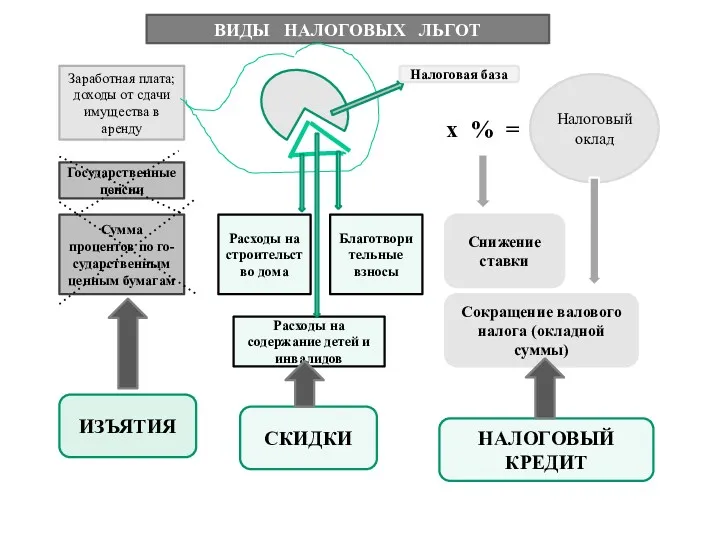

ВИДЫ НАЛОГОВЫХ ЛЬГОТ

Заработная плата; доходы от сдачи имущества в аренду

Государственные пенсии

Сумма

ВИДЫ НАЛОГОВЫХ ЛЬГОТ

Заработная плата; доходы от сдачи имущества в аренду

Государственные пенсии

Сумма

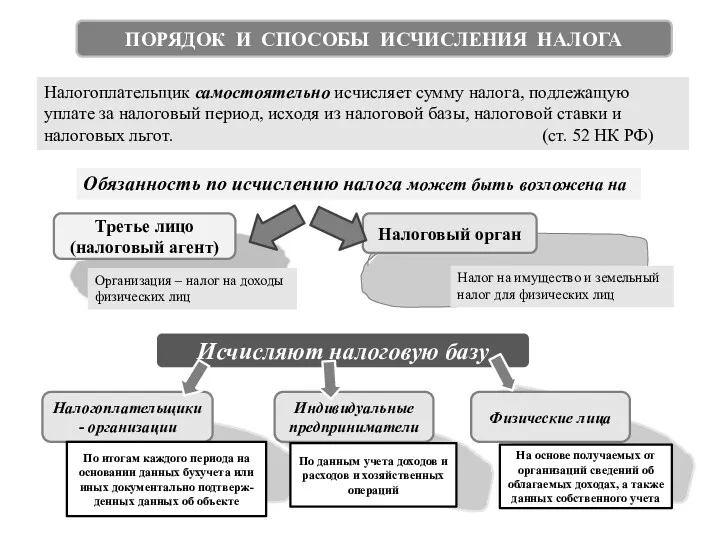

ПОРЯДОК И СПОСОБЫ ИСЧИСЛЕНИЯ НАЛОГА

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате

ПОРЯДОК И СПОСОБЫ ИСЧИСЛЕНИЯ НАЛОГА

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате

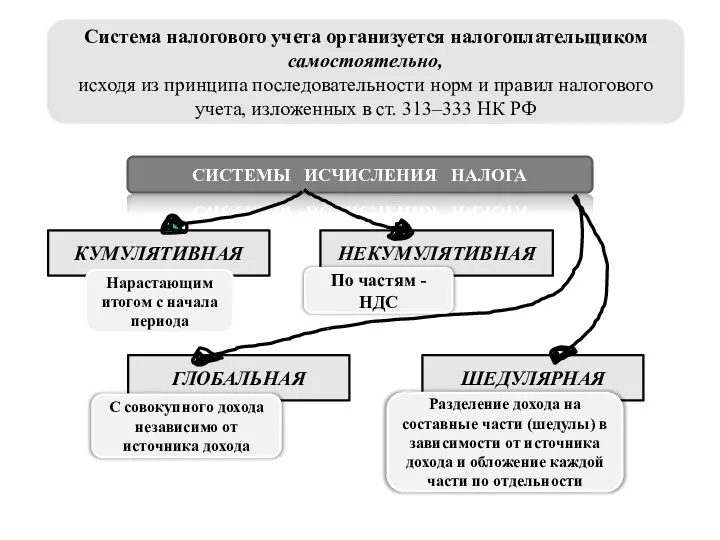

Система налогового учета организуется налогоплательщиком самостоятельно,

исходя из принципа последовательности норм и

Система налогового учета организуется налогоплательщиком самостоятельно,

исходя из принципа последовательности норм и

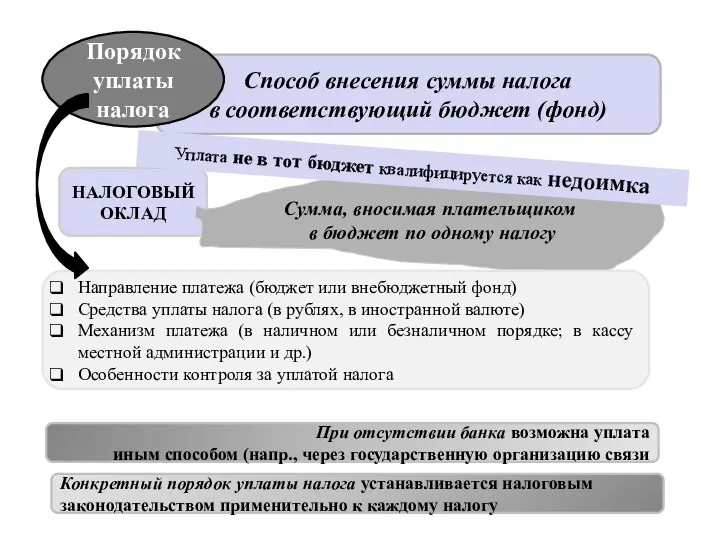

Способ внесения суммы налога

в соответствующий бюджет (фонд)

Порядок уплаты налога

НАЛОГОВЫЙ ОКЛАД

Способ внесения суммы налога

в соответствующий бюджет (фонд)

Порядок уплаты налога

НАЛОГОВЫЙ ОКЛАД

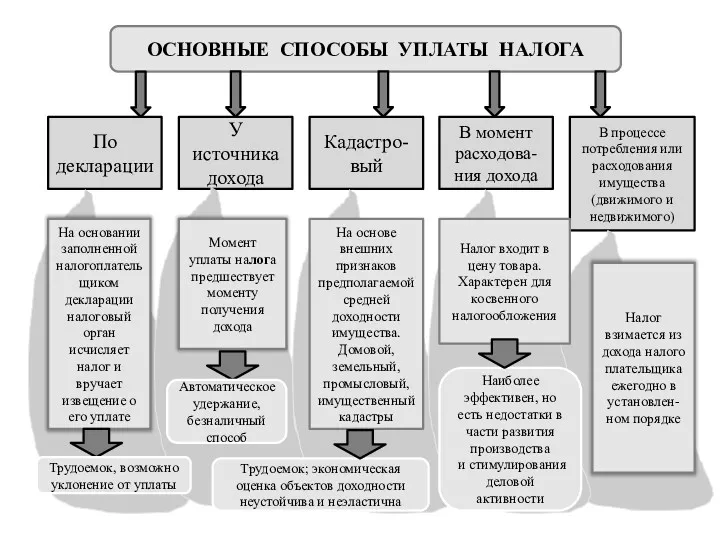

ОСНОВНЫЕ СПОСОБЫ УПЛАТЫ НАЛОГА

По декларации

У источника дохода

Кадастро-вый

В процессе потребления или

ОСНОВНЫЕ СПОСОБЫ УПЛАТЫ НАЛОГА

По декларации

У источника дохода

Кадастро-вый

В процессе потребления или

Сроки уплаты налогов

Устанавливаются применительно к каждому налогу и сбору

Определяются календарной датой

Сроки уплаты налогов

Устанавливаются применительно к каждому налогу и сбору

Определяются календарной датой

The theory of exchange rate determination

The theory of exchange rate determination Что такое деньги

Что такое деньги Собственные средства (капитал) банка

Собственные средства (капитал) банка Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Зарплатный проект

Зарплатный проект Основы аудита

Основы аудита Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Учет расчетных операций

Учет расчетных операций Екологічний податок

Екологічний податок РКМЦ по Самарской области

РКМЦ по Самарской области Трейдинг как привилегия

Трейдинг как привилегия Портфели ценных бумаг

Портфели ценных бумаг Фандрайзинг с картинками

Фандрайзинг с картинками Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние МСА 520 Аналитические процедуры

МСА 520 Аналитические процедуры Финансирование бизнеса

Финансирование бизнеса Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Финансы домашних хозяйств

Финансы домашних хозяйств Нематериальные активы

Нематериальные активы