- Екологічний податок

Содержание

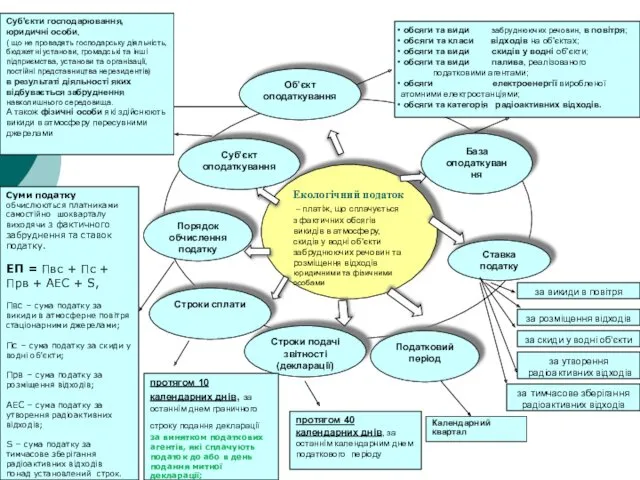

- 2. Екологічний податок – платіж, що сплачується з фактичних обсягів викидів в атмосферу, скидів у водні об’єкти

- 3. Спрощено порядок розрахунку екологічного податку шляхом уніфікації системи коригуючих коефіцієнтів та врахування їх у базових ставках

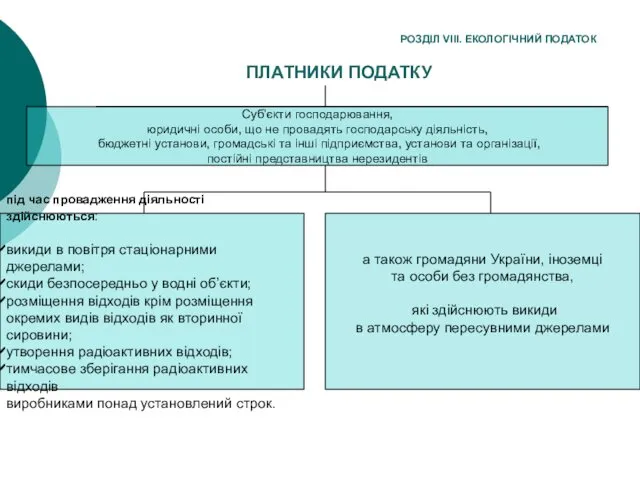

- 4. під час провадження діяльності здійснюються: викиди в повітря стаціонарними джерелами; скиди безпосередньо у водні об’єкти; розміщення

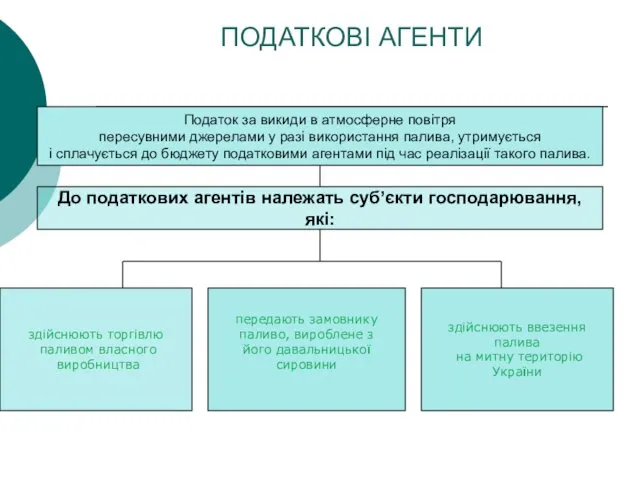

- 5. ПОДАТКОВІ АГЕНТИ Податок за викиди в атмосферне повітря пересувними джерелами у разі використання палива, утримується і

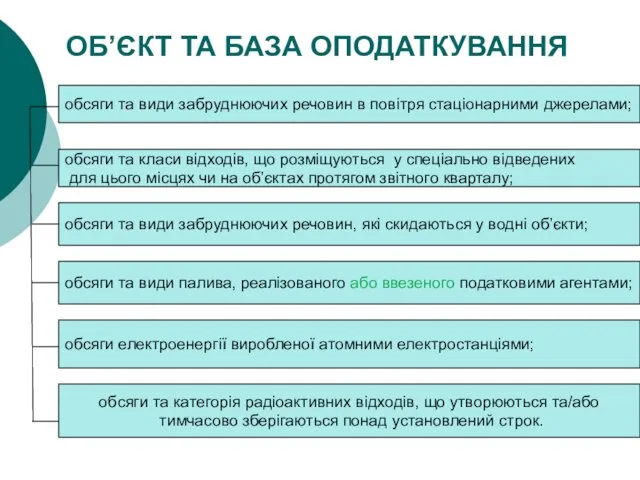

- 6. ОБ’ЄКТ ТА БАЗА ОПОДАТКУВАННЯ обсяги та види забруднюючих речовин в повітря стаціонарними джерелами; обсяги та класи

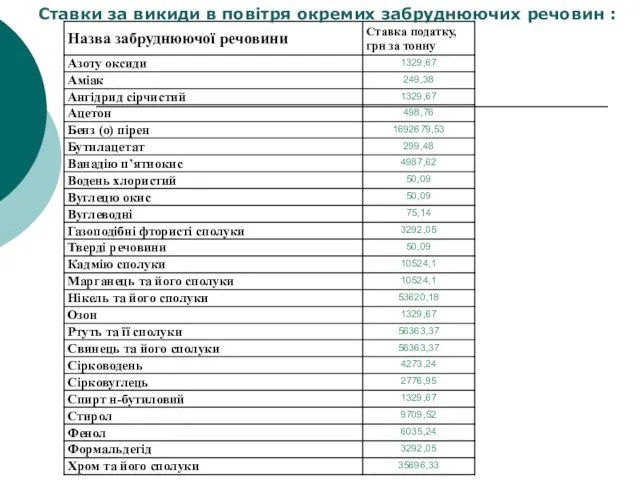

- 7. Ставки за викиди в повітря окремих забруднюючих речовин :

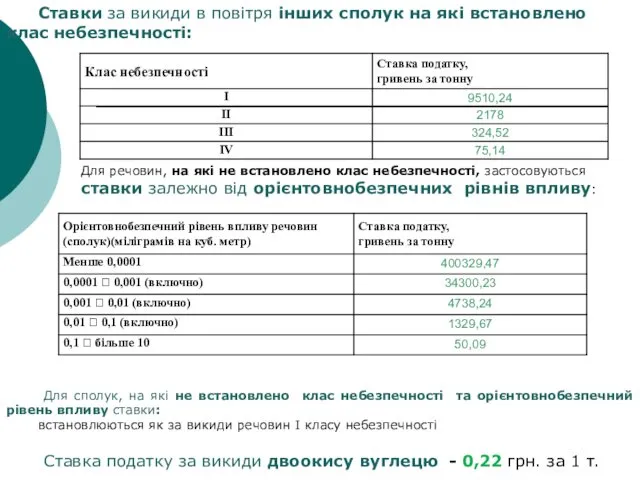

- 8. Ставки за викиди в повітря інших сполук на які встановлено клас небезпечності: Для речовин, на які

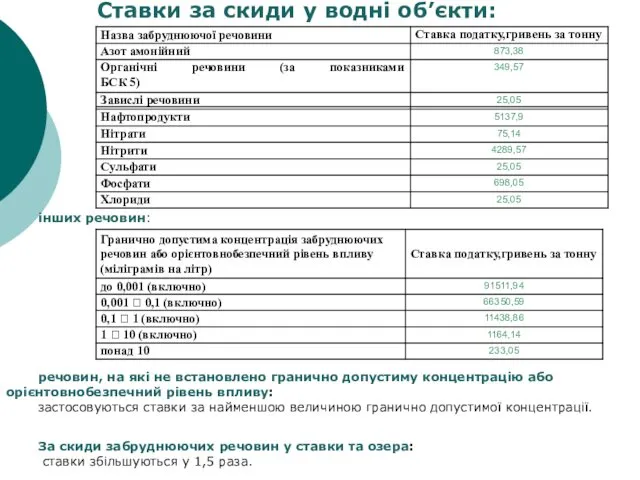

- 9. Ставки за скиди у водні об’єкти: речовин, на які не встановлено гранично допустиму концентрацію або орієнтовнобезпечний

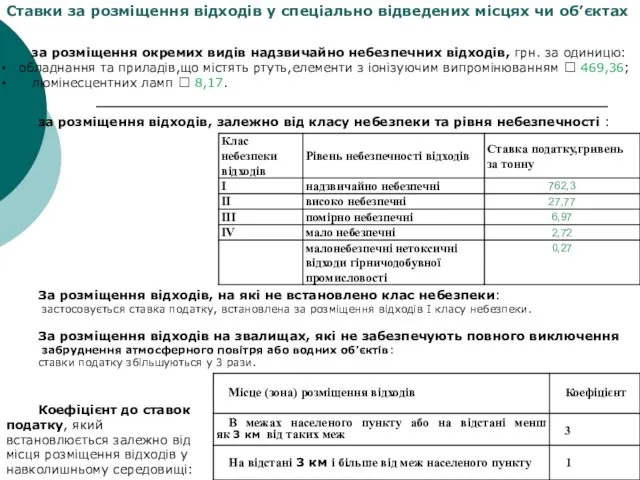

- 10. за розміщення окремих видів надзвичайно небезпечних відходів, грн. за одиницю: обладнання та приладів,що містять ртуть,елементи з

- 11. Ставки за утворення радіоактивних відходів (включаючи вже накопичені) Ставка за утворення радіоактивних відходів на атомних електростанціях:

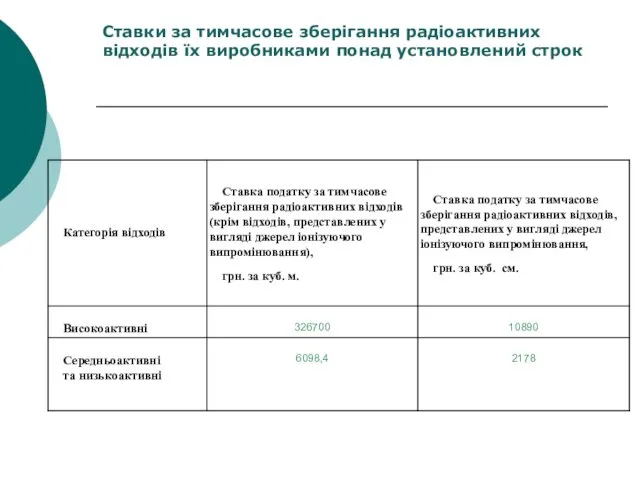

- 12. Ставки за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений строк

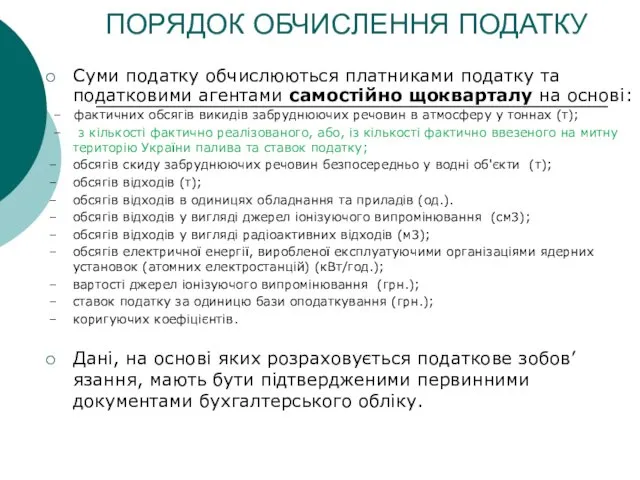

- 13. ПОРЯДОК ОБЧИСЛЕННЯ ПОДАТКУ Суми податку обчислюються платниками податку та податковими агентами самостійно щокварталу на основі: –

- 15. Скачать презентацию

Екологічний податок

– платіж, що сплачується з фактичних обсягів викидів в

Екологічний податок

– платіж, що сплачується з фактичних обсягів викидів в

Спрощено порядок розрахунку екологічного податку шляхом уніфікації системи

коригуючих коефіцієнтів та

Спрощено порядок розрахунку екологічного податку шляхом уніфікації системи

коригуючих коефіцієнтів та

під час провадження діяльності здійснюються:

викиди в повітря стаціонарними джерелами;

скиди безпосередньо у

під час провадження діяльності здійснюються:

викиди в повітря стаціонарними джерелами;

скиди безпосередньо у

ПОДАТКОВІ АГЕНТИ

Податок за викиди в атмосферне повітря

пересувними джерелами у разі використання

ПОДАТКОВІ АГЕНТИ

Податок за викиди в атмосферне повітря

пересувними джерелами у разі використання

ОБ’ЄКТ ТА БАЗА ОПОДАТКУВАННЯ

обсяги та види забруднюючих речовин в повітря

ОБ’ЄКТ ТА БАЗА ОПОДАТКУВАННЯ

обсяги та види забруднюючих речовин в повітря

Ставки за викиди в повітря окремих забруднюючих речовин :

Ставки за викиди в повітря окремих забруднюючих речовин :

Ставки за викиди в повітря інших сполук на які встановлено клас

Ставки за викиди в повітря інших сполук на які встановлено клас

Ставки за скиди у водні об’єкти:

речовин, на які не встановлено гранично

Ставки за скиди у водні об’єкти:

речовин, на які не встановлено гранично

за розміщення окремих видів надзвичайно небезпечних відходів, грн. за одиницю:

за розміщення окремих видів надзвичайно небезпечних відходів, грн. за одиницю:

Ставки за утворення радіоактивних відходів (включаючи вже накопичені)

Ставка за утворення

Ставки за утворення радіоактивних відходів (включаючи вже накопичені)

Ставка за утворення

Ставки за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений строк

Ставки за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений строк

ПОРЯДОК ОБЧИСЛЕННЯ ПОДАТКУ

Суми податку обчислюються платниками податку та податковими агентами

ПОРЯДОК ОБЧИСЛЕННЯ ПОДАТКУ

Суми податку обчислюються платниками податку та податковими агентами

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Фонд социального страхования

Фонд социального страхования Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Документооборот в ломбарде

Документооборот в ломбарде Сводка и группровка статистических данных

Сводка и группровка статистических данных Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации

Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации Что такое карта рассрочки

Что такое карта рассрочки Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Мониторинг финансового поведения заемщиков физических и юридических лиц

Мониторинг финансового поведения заемщиков физических и юридических лиц Шесть предложений по финансированию

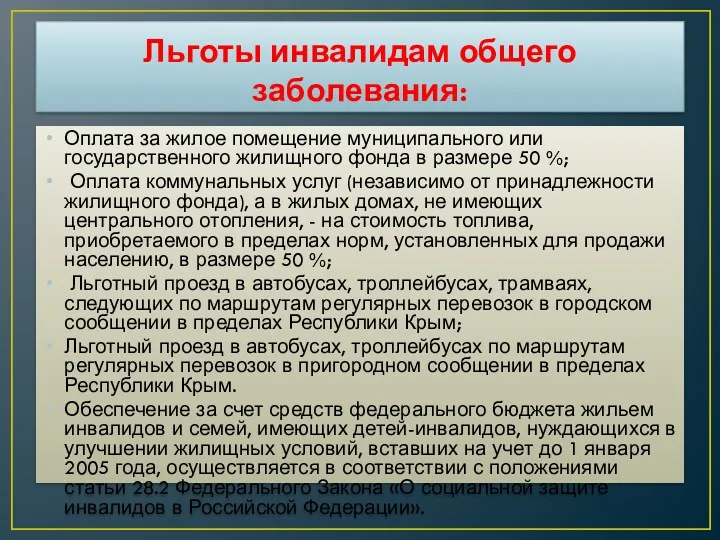

Шесть предложений по финансированию Льготы инвалидам и многодетным семьям

Льготы инвалидам и многодетным семьям Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Тема 11. Учет материально-производственных запасов

Тема 11. Учет материально-производственных запасов Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Оборотный капитал предприятия

Оборотный капитал предприятия Экономическое содержание проектного финансирования

Экономическое содержание проектного финансирования Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Банковская система Америки

Банковская система Америки Анализ финансового состояния предприятия по данным бухгалтерской отчетности

Анализ финансового состояния предприятия по данным бухгалтерской отчетности Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Страхування відповідальності та його види

Страхування відповідальності та його види Финансовая система государства

Финансовая система государства