- Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Содержание

- 2. Актуальность работы Высокая конкуренция среди кредитных организаций, необходимость сохранения и усиления рыночных позиций Увеличение объемов осуществляемых

- 3. Объектом исследования является Публичное Акционерное Общество «Сбербанк России» (ПАО «Сбербанк России»). Предмет исследования – депозитная политика

- 4. Отдельные показатели депозитного рынка за период 2013-2015 гг. 4

- 5. Динамика срочной структуры вкладов физических лиц за период 2013–2015 гг., в процентах. 5

- 6. Динамика структуры вкладов физических лиц в зависимости от размера в 2013–2015 гг., в процентах. 6

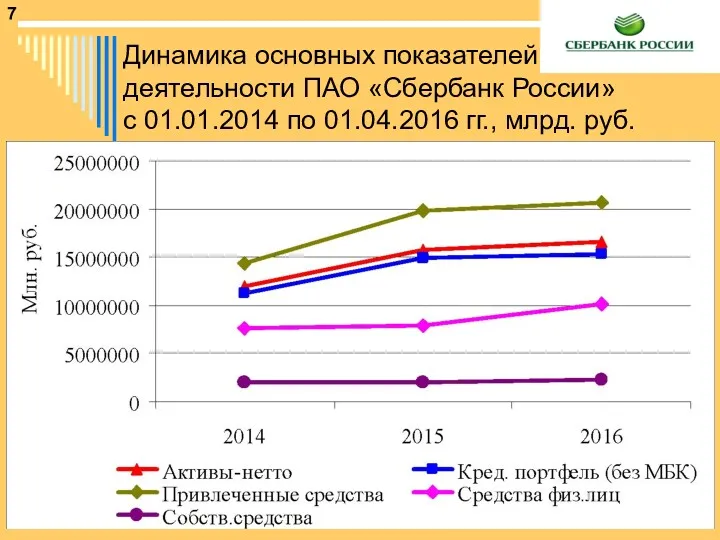

- 7. Динамика основных показателей деятельности ПАО «Сбербанк России» с 01.01.2014 по 01.04.2016 гг., млрд. руб. 7

- 8. Состав и структура привлеченных средств ПАО «Сбербанк России» по состоянию на 01.01.2014, 01.01.2015 и 01.01.2016 гг.

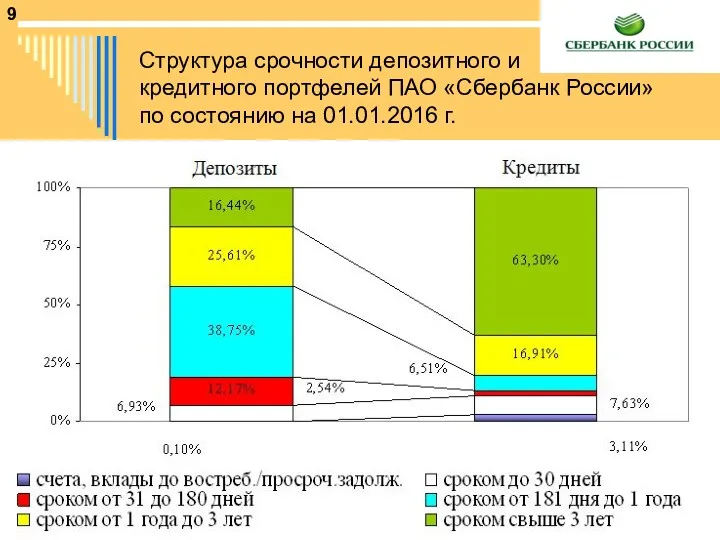

- 9. Структура срочности депозитного и кредитного портфелей ПАО «Сбербанк России» по состоянию на 01.01.2016 г. 9

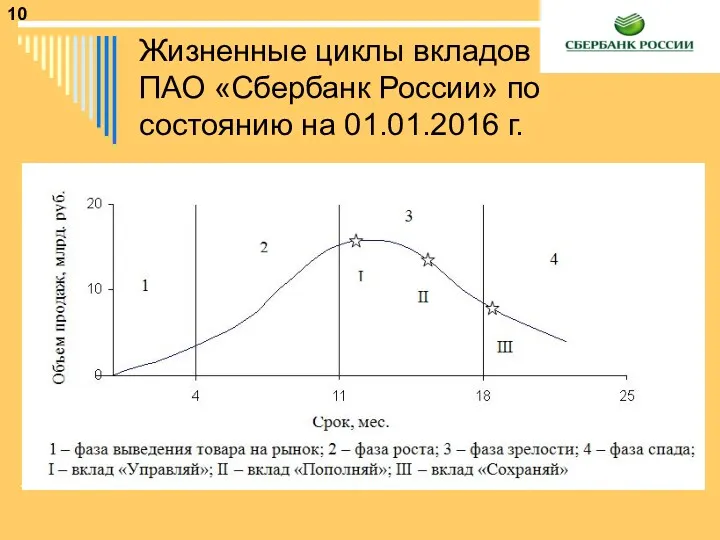

- 10. Жизненные циклы вкладов ПАО «Сбербанк России» по состоянию на 01.01.2016 г. 10

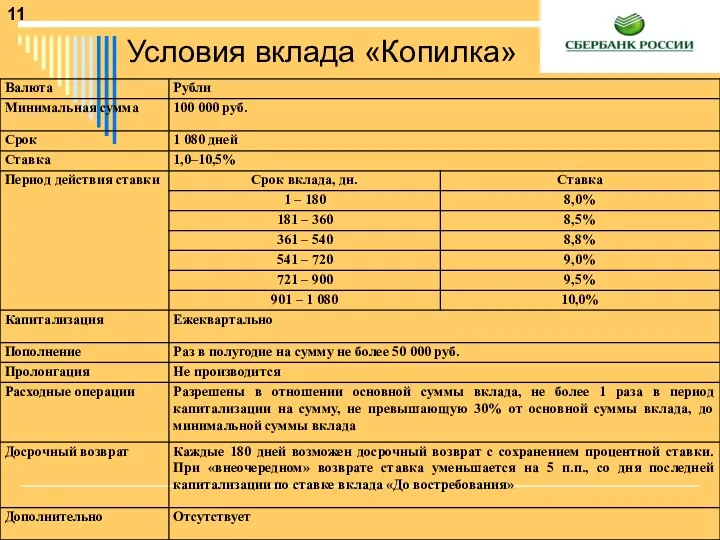

- 11. Условия вклада «Копилка» 11

- 12. Условия вклада «ЗаМЕЧТАтельный» 12

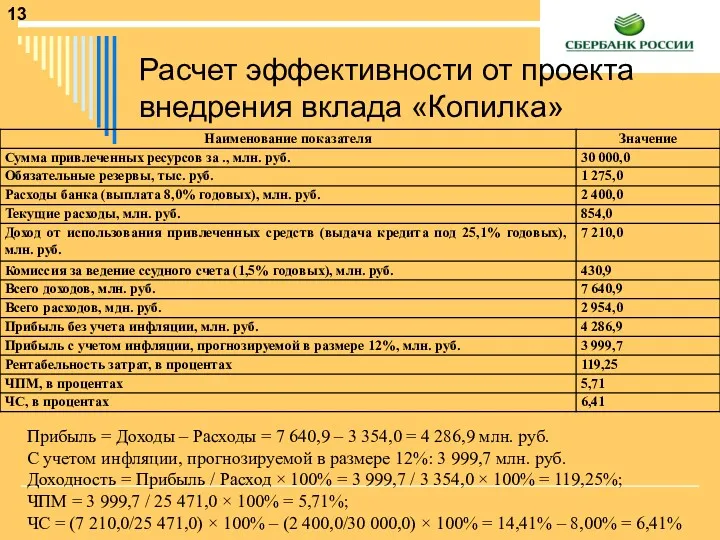

- 13. Расчет эффективности от проекта внедрения вклада «Копилка» Прибыль = Доходы – Расходы = 7 640,9 –

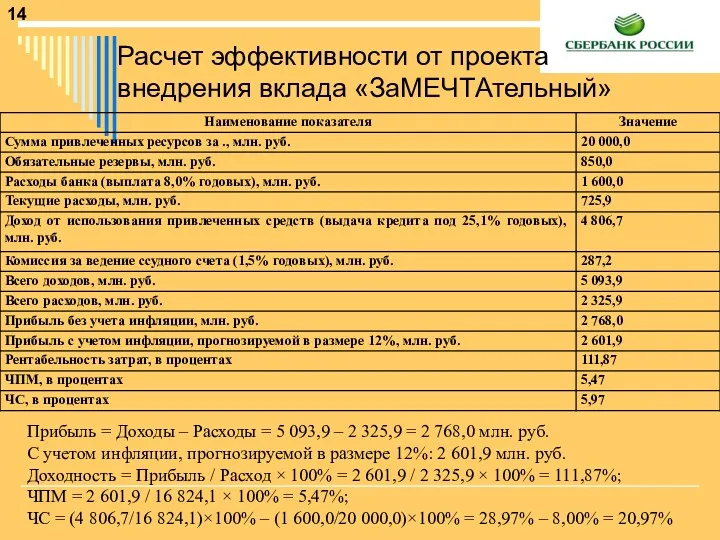

- 14. Расчет эффективности от проекта внедрения вклада «ЗаМЕЧТАтельный» Прибыль = Доходы – Расходы = 5 093,9 –

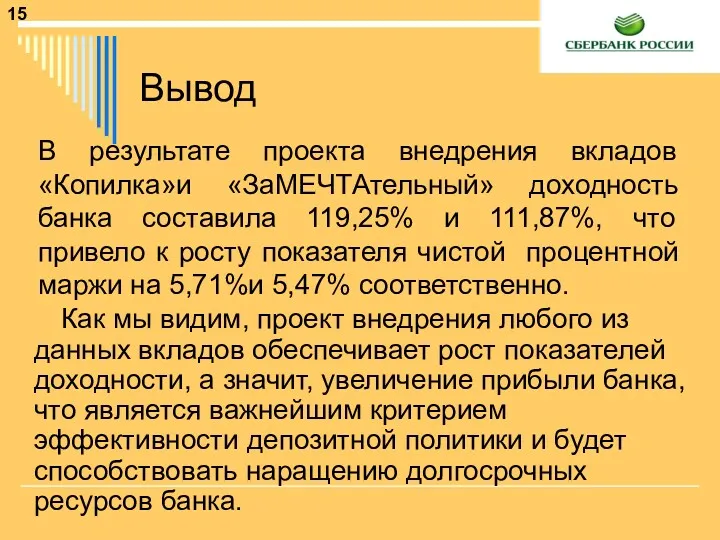

- 15. Вывод Как мы видим, проект внедрения любого из данных вкладов обеспечивает рост показателей доходности, а значит,

- 17. Скачать презентацию

Актуальность работы

Высокая конкуренция среди кредитных организаций, необходимость сохранения и усиления рыночных

Актуальность работы

Высокая конкуренция среди кредитных организаций, необходимость сохранения и усиления рыночных

Объектом исследования является

Публичное Акционерное Общество «Сбербанк России» (ПАО «Сбербанк России»).

Предмет исследования

Объектом исследования является

Публичное Акционерное Общество «Сбербанк России» (ПАО «Сбербанк России»).

Предмет исследования

Отдельные показатели депозитного рынка за

период 2013-2015 гг.

4

Отдельные показатели депозитного рынка за

период 2013-2015 гг.

4

Динамика срочной структуры

вкладов физических лиц за

период 2013–2015 гг., в процентах.

5

Динамика срочной структуры

вкладов физических лиц за

период 2013–2015 гг., в процентах.

5

Динамика структуры вкладов

физических лиц в зависимости от размера в 2013–2015 гг.,

Динамика структуры вкладов физических лиц в зависимости от размера в 2013–2015 гг.,

Динамика основных показателей деятельности ПАО «Сбербанк России»

с 01.01.2014 по 01.04.2016 гг.,

Динамика основных показателей деятельности ПАО «Сбербанк России» с 01.01.2014 по 01.04.2016 гг.,

Состав и структура привлеченных

средств ПАО «Сбербанк России» по состоянию на 01.01.2014,

Состав и структура привлеченных средств ПАО «Сбербанк России» по состоянию на 01.01.2014,

Структура срочности депозитного и

кредитного портфелей ПАО «Сбербанк России» по состоянию на

Структура срочности депозитного и кредитного портфелей ПАО «Сбербанк России» по состоянию на

Жизненные циклы вкладов

ПАО «Сбербанк России» по состоянию на 01.01.2016 г.

10

Жизненные циклы вкладов

ПАО «Сбербанк России» по состоянию на 01.01.2016 г.

10

Условия вклада «Копилка»

11

Условия вклада «Копилка»

11

Условия вклада «ЗаМЕЧТАтельный»

12

Условия вклада «ЗаМЕЧТАтельный»

12

Расчет эффективности от проекта внедрения вклада «Копилка»

Прибыль = Доходы –

Расчет эффективности от проекта внедрения вклада «Копилка»

Прибыль = Доходы –

Расчет эффективности от проекта внедрения вклада «ЗаМЕЧТАтельный»

Прибыль = Доходы –

Расчет эффективности от проекта внедрения вклада «ЗаМЕЧТАтельный»

Прибыль = Доходы –

Вывод

Как мы видим, проект внедрения любого из данных вкладов обеспечивает

Вывод

Как мы видим, проект внедрения любого из данных вкладов обеспечивает

Asigurarea obligatorie a autovehiculelor - RCA

Asigurarea obligatorie a autovehiculelor - RCA Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом Основные изменения 2017

Основные изменения 2017 Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Методика аудита по МСА в программе AuditXP

Методика аудита по МСА в программе AuditXP Межбюджетные трансферты

Межбюджетные трансферты Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Банковская система России: состояние и перспективы

Банковская система России: состояние и перспективы Финансы и Управление финансами

Финансы и Управление финансами Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению

Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению Облигации, их виды и особенности

Облигации, их виды и особенности Точка безубыточности. ООО Максимум ПРО

Точка безубыточности. ООО Максимум ПРО Чистая прибыль или убыток отчетного периода

Чистая прибыль или убыток отчетного периода Государственные или муниципальные преференции

Государственные или муниципальные преференции Cash or Liquid Asset Management

Cash or Liquid Asset Management Теория эффективности рынка

Теория эффективности рынка Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Анализ бухгалтерского баланса организации

Анализ бухгалтерского баланса организации О введении института Единого налогового счета

О введении института Единого налогового счета Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ