- Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Содержание

- 2. (Международное) Налоговое Планирование Международное явление Google, Amazon, Starbucks, все были под пристальным вниманием и подвергнуты публичной

- 3. (Международное) Налоговое Планирование Законно ли это? Существует на основе международного права (соглашения об избежании двойного налогообложения),

- 4. (Международное) Налоговое Планирование Выбор юрисдикции Проблемный вопрос: Ваня хочет приобрести прибыльный металлургический завод в Екатеринбурге и

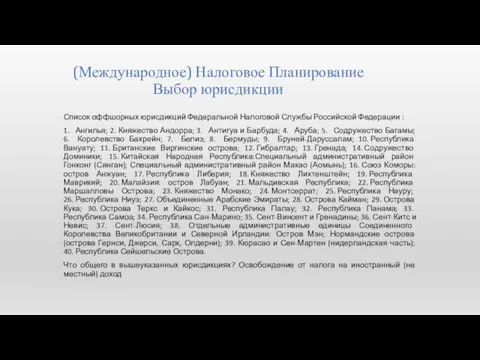

- 5. (Международное) Налоговое Планирование Выбор юрисдикции Список оффшорных юрисдикций Федеральной Налоговой Службы Российской Федерации : 1. Ангилья;

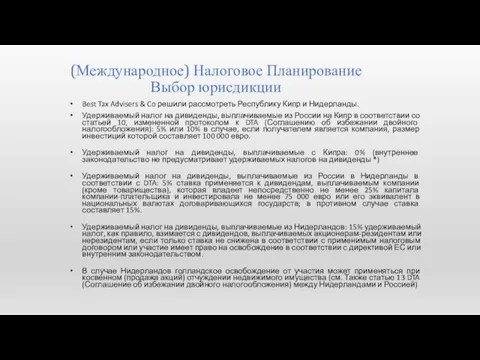

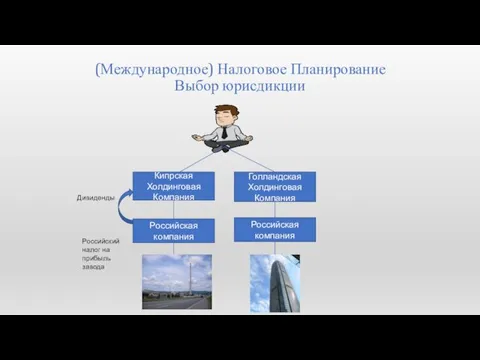

- 6. (Международное) Налоговое Планирование Выбор юрисдикции Best Tax Advisers & Co решили рассмотреть Республику Кипр и Нидерланды.

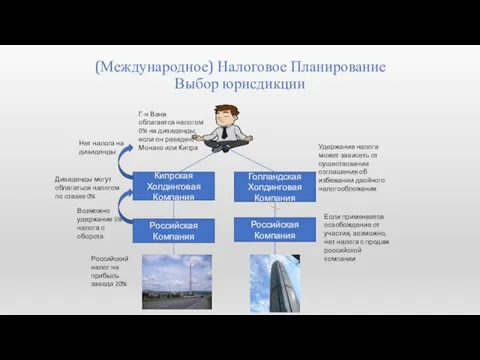

- 7. (Международное) Налоговое Планирование Выбор юрисдикции Кипрская Холдинговая Компания Голландская Холдинговая Компания Российская компания Российская компания Российский

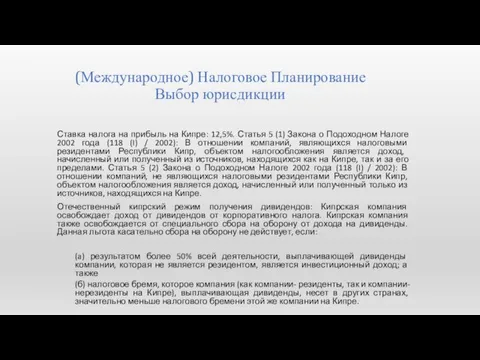

- 8. (Международное) Налоговое Планирование Выбор юрисдикции Ставка налога на прибыль на Кипре: 12,5%. Статья 5 (1) Закона

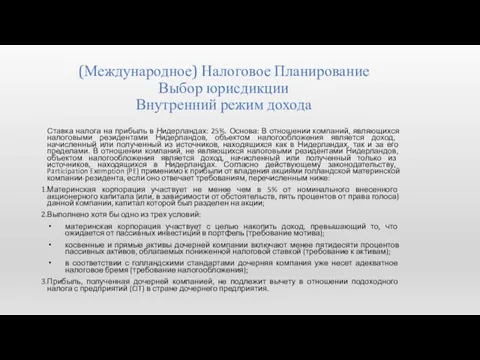

- 9. (Международное) Налоговое Планирование Выбор юрисдикции Внутренний режим дохода Ставка налога на прибыль в Нидерландах: 25%. Основа:

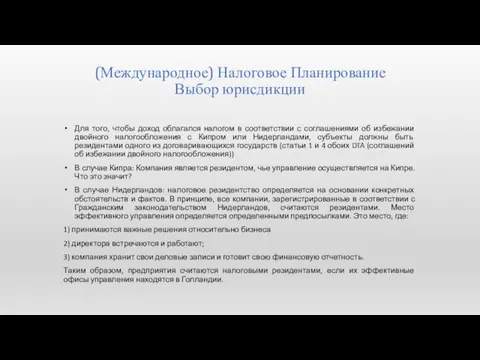

- 10. (Международное) Налоговое Планирование Выбор юрисдикции Для того, чтобы доход облагался налогом в соответствии с соглашениями об

- 11. (Международное) Налоговое Планирование Выбор юрисдикции Кипрская Холдинговая Компания Голландская Холдинговая Компания Российская Компания Российская Компания Российский

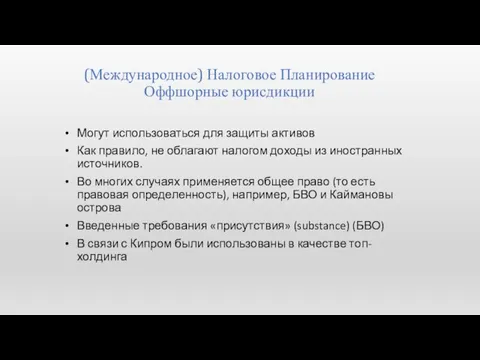

- 12. (Международное) Налоговое Планирование Оффшорные юрисдикции Могут использоваться для защиты активов Как правило, не облагают налогом доходы

- 13. (Международное) Налоговое Планирование Выбор юрисдикции Кипрская Холдинговая Компания Голландская Холдинговая Компания Российская Компания Российская Компания БВО

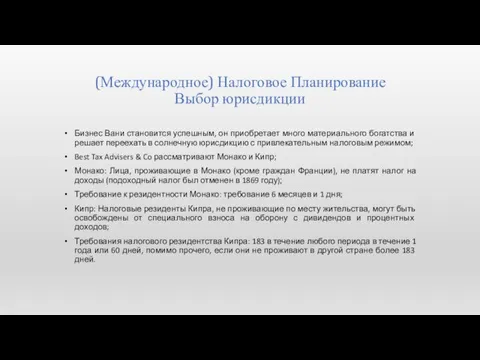

- 14. (Международное) Налоговое Планирование Выбор юрисдикции Бизнес Вани становится успешным, он приобретает много материального богатства и решает

- 15. (Международное) Налоговое Планирование Выбор юрисдикции Кипрская Холдинговая Компания Голландская Холдинговая Компания Российская Компания Российская Компания Российский

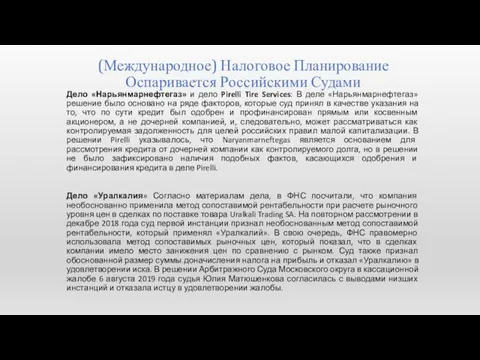

- 16. (Международное) Налоговое Планирование Оспаривается Российскими Судами Дело «Нарьянмарнефтегаз» и дело Pirelli Tire Services: В деле «Нарьянмарнефтегаз»

- 17. (Международное) Налоговое Планирование Оспаривается Российскими Судами Дело «Мондэлис Русь»: налогоплательщику было отказано в учете расходовнавыплату процентов

- 18. (Международное) Налоговое Планирование Современные реалии Размывание налогооблагаемой базы и вывод прибыли (BEPS) Организация экономического сотрудничества и

- 19. (Международное) Налоговое Планирование Современные реалии BEPS Налоговые проблемы, возникающие при цифровизации Решение широкого спектра налоговых проблем,

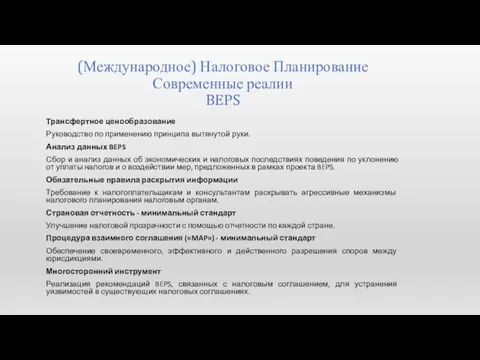

- 20. (Международное) Налоговое Планирование Современные реалии BEPS Трансфертное ценообразование Руководство по применению принципа вытянутой руки. Анализ данных

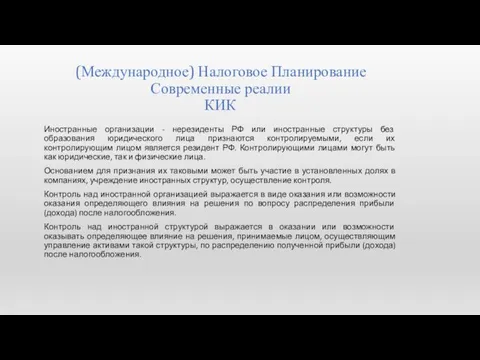

- 21. (Международное) Налоговое Планирование Современные реалии КИК Иностранные организации - нерезиденты РФ или иностранные структуры без образования

- 22. (Международное) налоговое планирование Вопросы и заключения

- 24. Скачать презентацию

(Международное) Налоговое Планирование

Международное явление

Google, Amazon, Starbucks, все были под пристальным вниманием

(Международное) Налоговое Планирование

Международное явление

Google, Amazon, Starbucks, все были под пристальным вниманием

(Международное) Налоговое Планирование

Законно ли это?

Существует на основе международного права (соглашения

(Международное) Налоговое Планирование

Законно ли это?

Существует на основе международного права (соглашения

(Международное) Налоговое Планирование

Выбор юрисдикции

Проблемный вопрос:

Ваня хочет приобрести прибыльный металлургический завод в

(Международное) Налоговое Планирование

Выбор юрисдикции

Проблемный вопрос:

Ваня хочет приобрести прибыльный металлургический завод в

(Международное) Налоговое Планирование

Выбор юрисдикции

Список оффшорных юрисдикций Федеральной Налоговой Службы Российской Федерации

(Международное) Налоговое Планирование

Выбор юрисдикции

Список оффшорных юрисдикций Федеральной Налоговой Службы Российской Федерации

(Международное) Налоговое Планирование

Выбор юрисдикции

Best Tax Advisers & Co решили рассмотреть Республику

(Международное) Налоговое Планирование

Выбор юрисдикции

Best Tax Advisers & Co решили рассмотреть Республику

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская компания

Российская компания

Российский налог

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская компания

Российская компания

Российский налог

(Международное) Налоговое Планирование

Выбор юрисдикции

Ставка налога на прибыль на Кипре: 12,5%. Статья

(Международное) Налоговое Планирование

Выбор юрисдикции

Ставка налога на прибыль на Кипре: 12,5%. Статья

(Международное) Налоговое Планирование

Выбор юрисдикции

Внутренний режим дохода

Ставка налога на прибыль в Нидерландах:

(Международное) Налоговое Планирование

Выбор юрисдикции

Внутренний режим дохода

Ставка налога на прибыль в Нидерландах:

(Международное) Налоговое Планирование

Выбор юрисдикции

Для того, чтобы доход облагался налогом в соответствии

(Международное) Налоговое Планирование

Выбор юрисдикции

Для того, чтобы доход облагался налогом в соответствии

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская Компания

Российская Компания

Российский налог

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская Компания

Российская Компания

Российский налог

(Международное) Налоговое Планирование

Оффшорные юрисдикции

Могут использоваться для защиты активов

Как правило, не облагают

(Международное) Налоговое Планирование

Оффшорные юрисдикции

Могут использоваться для защиты активов

Как правило, не облагают

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская Компания

Российская Компания

БВО Компании

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская Компания

Российская Компания

БВО Компании

(Международное) Налоговое Планирование

Выбор юрисдикции

Бизнес Вани становится успешным, он приобретает много материального

(Международное) Налоговое Планирование

Выбор юрисдикции

Бизнес Вани становится успешным, он приобретает много материального

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская Компания

Российская Компания

Российский налог

(Международное) Налоговое Планирование

Выбор юрисдикции

Кипрская Холдинговая Компания

Голландская Холдинговая Компания

Российская Компания

Российская Компания

Российский налог

(Международное) Налоговое Планирование

Оспаривается Российскими Судами

Дело «Нарьянмарнефтегаз» и дело Pirelli Tire Services:

(Международное) Налоговое Планирование

Оспаривается Российскими Судами

Дело «Нарьянмарнефтегаз» и дело Pirelli Tire Services:

(Международное) Налоговое Планирование

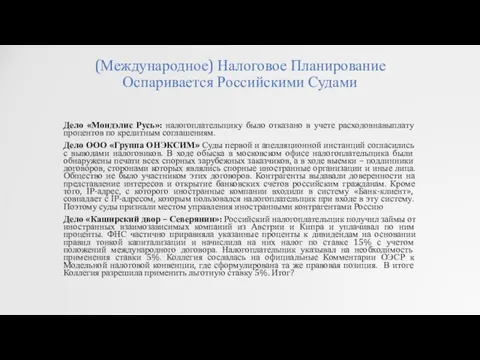

Оспаривается Российскими Судами

Дело «Мондэлис Русь»: налогоплательщику было отказано в

(Международное) Налоговое Планирование

Оспаривается Российскими Судами

Дело «Мондэлис Русь»: налогоплательщику было отказано в

(Международное) Налоговое Планирование

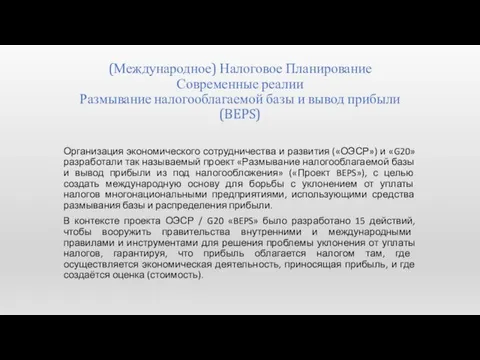

Современные реалии

Размывание налогооблагаемой базы и вывод прибыли (BEPS)

Организация

(Международное) Налоговое Планирование

Современные реалии

Размывание налогооблагаемой базы и вывод прибыли (BEPS)

Организация

(Международное) Налоговое Планирование

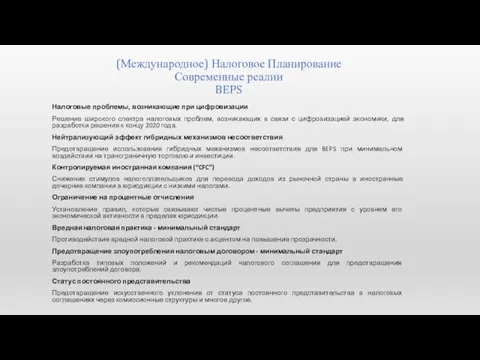

Современные реалии

BEPS

Налоговые проблемы, возникающие при цифровизации

Решение широкого спектра налоговых

(Международное) Налоговое Планирование

Современные реалии

BEPS

Налоговые проблемы, возникающие при цифровизации

Решение широкого спектра налоговых

(Международное) Налоговое Планирование

Современные реалии

BEPS

Трансфертное ценообразование

Руководство по применению принципа вытянутой

(Международное) Налоговое Планирование

Современные реалии

BEPS

Трансфертное ценообразование

Руководство по применению принципа вытянутой

(Международное) Налоговое Планирование

Современные реалии

КИК

Иностранные организации - нерезиденты РФ или иностранные структуры

(Международное) Налоговое Планирование

Современные реалии

КИК

Иностранные организации - нерезиденты РФ или иностранные структуры

(Международное) налоговое планирование

Вопросы и заключения

(Международное) налоговое планирование

Вопросы и заключения

Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Кредитная и банковская системы

Кредитная и банковская системы Установление скидок и надбавок к страховым тарифам

Установление скидок и надбавок к страховым тарифам Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне)

Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне) Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Мемлекеттік қызмет туралы

Мемлекеттік қызмет туралы Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика

Анализ кредитоспособности организации ООО Краснодарская ткацкая фабрика Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Программа страхования детей Дети

Программа страхования детей Дети Бюджет для граждан

Бюджет для граждан Прогноз значения курса доллара

Прогноз значения курса доллара Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Региональные налоги

Региональные налоги Система страхования вкладов

Система страхования вкладов Особенности аудита в Японии

Особенности аудита в Японии Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Ипотечные программы

Ипотечные программы Поиск потенциала PRO

Поиск потенциала PRO Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Анализ капитальных вложений

Анализ капитальных вложений Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России Кредит и кредитная система

Кредит и кредитная система Технический анализ финансовых рынков

Технический анализ финансовых рынков Семейный бюджет

Семейный бюджет