- Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Содержание

- 2. Найбільш вагому роль для підприємств роздрібної торгівлі відіграють товари, оскільки організація роздрібної реалізації товарів є основною

- 3. Організаційна структура ПП «Укркапіталінвест-С»

- 4. Техніко-економічні показники ПП «Укркапіталінвест-С»

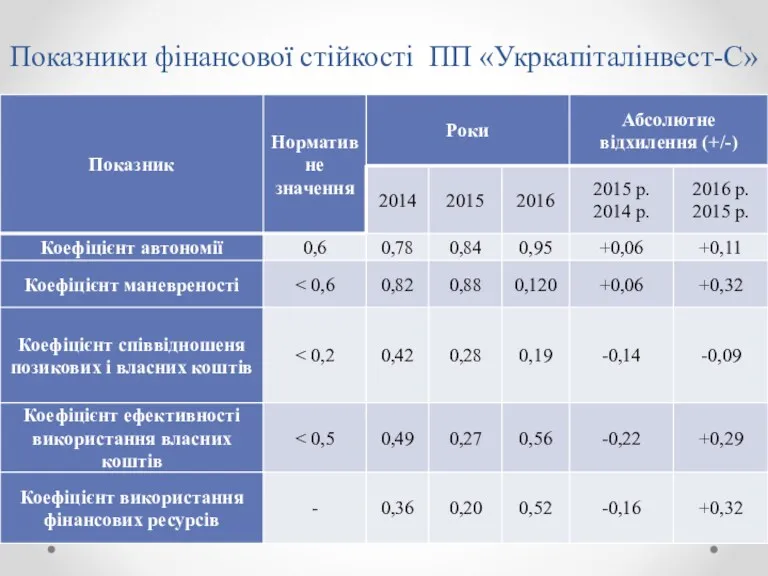

- 5. Показники фінансової стійкості ПП «Укркапіталінвест-С»

- 6. Аналіз продажу продовольчих товарів у торговій мережі

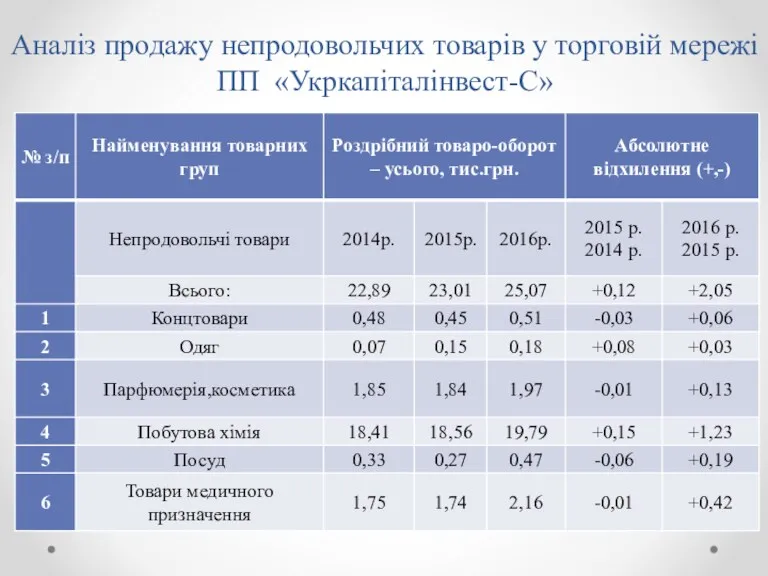

- 7. Аналіз продажу непродовольчих товарів у торговій мережі ПП «Укркапіталінвест-С»

- 8. Аналіз запасів продовольчих товарів на ПП «Укркапіталінвест-С»

- 9. Аналіз запасів не продовольчих товарів на ПП «Укркапіталінвест-С»

- 10. Графік документообігу на ПП «Укркапіталінвест-С»

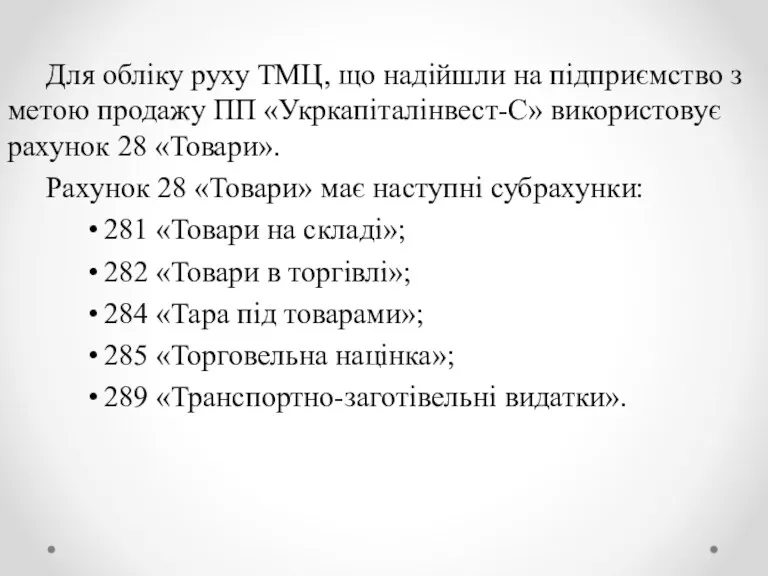

- 11. Для обліку руху ТМЦ, що надійшли на підприємство з метою продажу ПП «Укркапіталінвест-С» використовує рахунок 28

- 13. Скачать презентацию

Найбільш вагому роль для підприємств роздрібної торгівлі відіграють товари, оскільки організація

Найбільш вагому роль для підприємств роздрібної торгівлі відіграють товари, оскільки організація

Організаційна структура ПП «Укркапіталінвест-С»

Організаційна структура ПП «Укркапіталінвест-С»

Техніко-економічні показники ПП «Укркапіталінвест-С»

Техніко-економічні показники ПП «Укркапіталінвест-С»

Показники фінансової стійкості ПП «Укркапіталінвест-С»

Показники фінансової стійкості ПП «Укркапіталінвест-С»

Аналіз продажу продовольчих товарів у торговій мережі

Аналіз продажу продовольчих товарів у торговій мережі

Аналіз продажу непродовольчих товарів у торговій мережі ПП «Укркапіталінвест-С»

Аналіз продажу непродовольчих товарів у торговій мережі ПП «Укркапіталінвест-С»

Аналіз запасів продовольчих товарів на ПП «Укркапіталінвест-С»

Аналіз запасів продовольчих товарів на ПП «Укркапіталінвест-С»

Аналіз запасів не продовольчих товарів на ПП

«Укркапіталінвест-С»

Аналіз запасів не продовольчих товарів на ПП

«Укркапіталінвест-С»

Графік документообігу на ПП «Укркапіталінвест-С»

Графік документообігу на ПП «Укркапіталінвест-С»

Для обліку руху ТМЦ, що надійшли на підприємство з метою продажу

Для обліку руху ТМЦ, що надійшли на підприємство з метою продажу

Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Фондовый рынок южной Кореи: особенности функционирования, основные участники, основные инструменты, регулирующие органы

Фондовый рынок южной Кореи: особенности функционирования, основные участники, основные инструменты, регулирующие органы Money matters

Money matters Использование информационной системы – справочная информация

Использование информационной системы – справочная информация Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Налоговый контроль за физическими лицами в России

Налоговый контроль за физическими лицами в России WestLand Storage в PowerPoint

WestLand Storage в PowerPoint География в купюрах

География в купюрах Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Подходы к оценке стоимости коммерческого банка. Тема 5

Подходы к оценке стоимости коммерческого банка. Тема 5 Аудит в системе финансового контроля РФ

Аудит в системе финансового контроля РФ Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Управление капиталом организации

Управление капиталом организации Автоматизация учета, контроля и исполнения финансовых платежей

Автоматизация учета, контроля и исполнения финансовых платежей Оценка стоимости бизнеса. Массажный салон ООО Лакшми

Оценка стоимости бизнеса. Массажный салон ООО Лакшми Проект Деньги. История появления.

Проект Деньги. История появления. Налоги и налогообложение. (Темы 18-21)

Налоги и налогообложение. (Темы 18-21) Капитал дегеніміз не?

Капитал дегеніміз не? Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Бухгалтерские счета как элемент метода бухгалтерского учета

Бухгалтерские счета как элемент метода бухгалтерского учета Принципы бухгалтерского учета хозяйственных процессов

Принципы бухгалтерского учета хозяйственных процессов Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х)

Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х) Участники страховых отношений

Участники страховых отношений Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Финансовое право. Тема 6

Финансовое право. Тема 6 Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)