- Подходы к оценке стоимости коммерческого банка. Тема 5

Содержание

- 2. Топ 10 самых дорогих компаний мира в 2018 году

- 3. Рейтинг самых дорогих публичных российских компаний в 2018г.

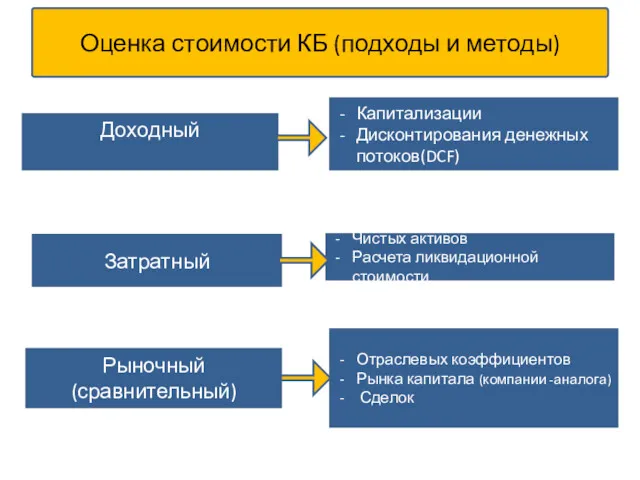

- 4. Оценка стоимости КБ (подходы и методы) Затратный Доходный Капитализации Дисконтирования денежных потоков(DCF) Рыночный (сравнительный) Чистых активов

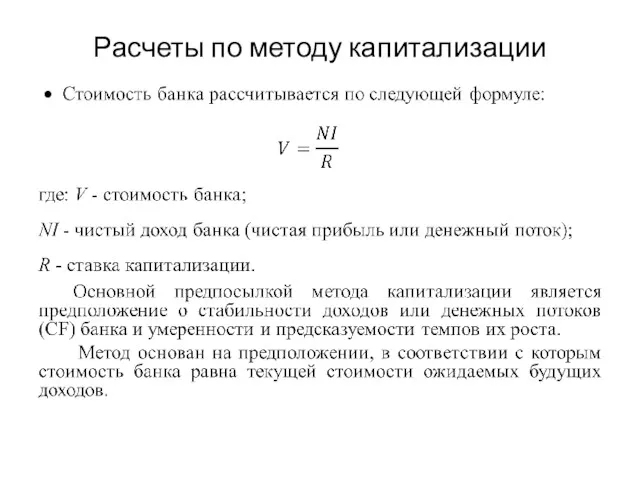

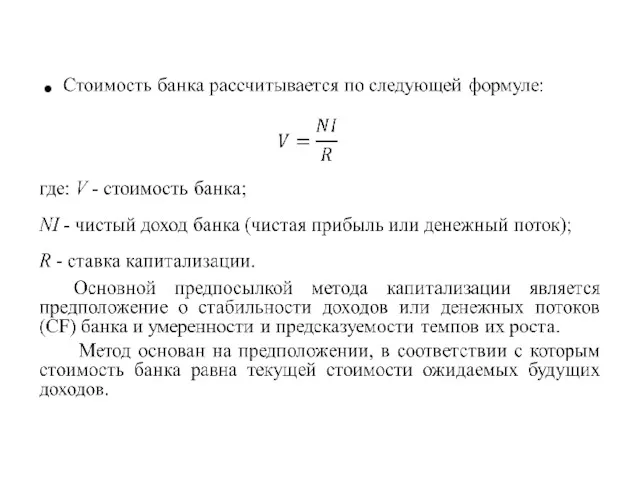

- 5. Расчеты по методу капитализации

- 6. Преимущества метода капитализации: Отражает потенциальную доходность бизнеса. Позволяет учесть риск отрасли, банка. Технически более прост по

- 7. Метод дисконтированных денежных потоков (DCF) Одним из важных принципов оценки методом дисконтированных денежных потоков является разграничение

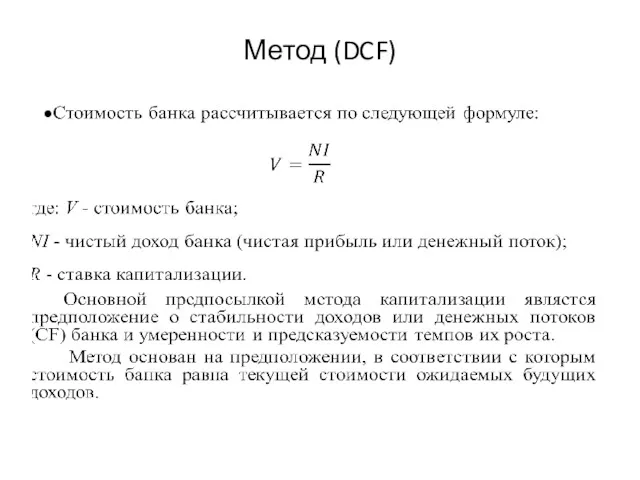

- 8. Метод (DCF)

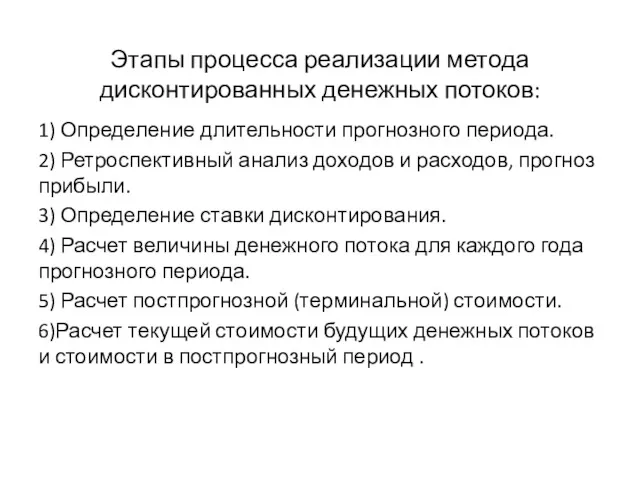

- 9. Этапы процесса реализации метода дисконтированных денежных потоков: 1) Определение длительности прогнозного периода. 2) Ретроспективный анализ доходов

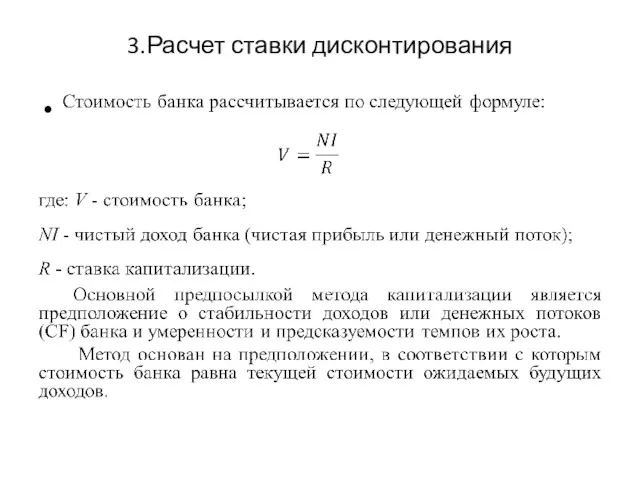

- 10. 3.Расчет ставки дисконтирования

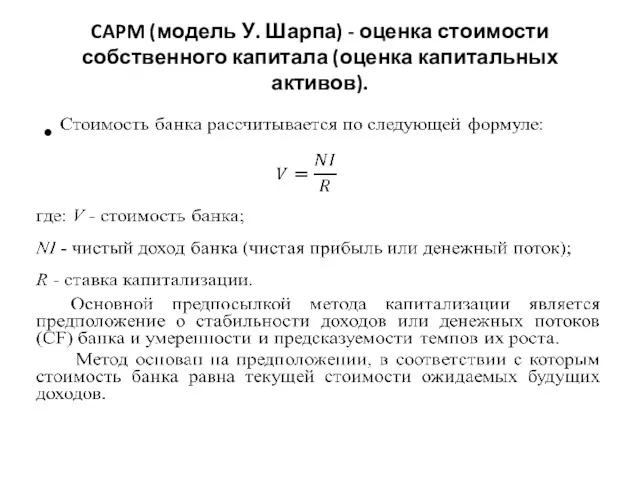

- 11. CAPM (модель У. Шарпа) - оценка стоимости собственного капитала (оценка капитальных активов).

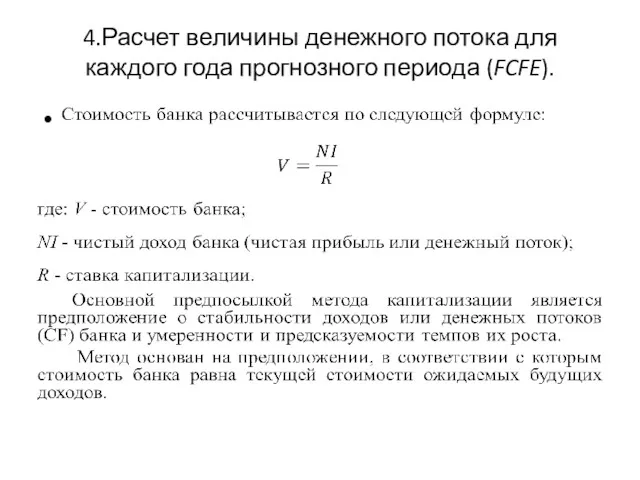

- 13. 4.Расчет величины денежного потока для каждого года прогнозного периода (FCFE).

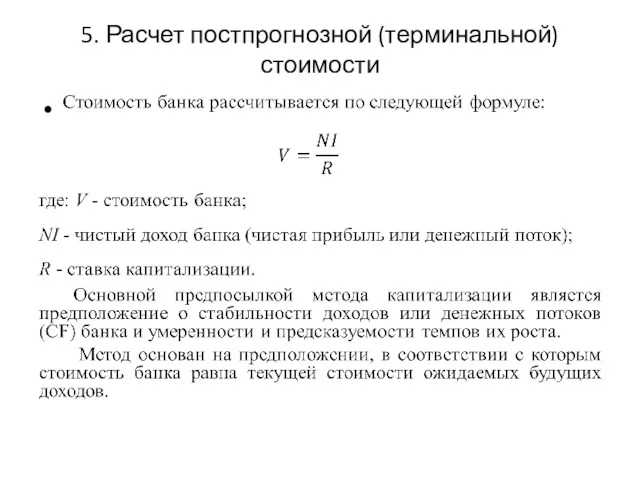

- 14. 5. Расчет постпрогнозной (терминальной) стоимости

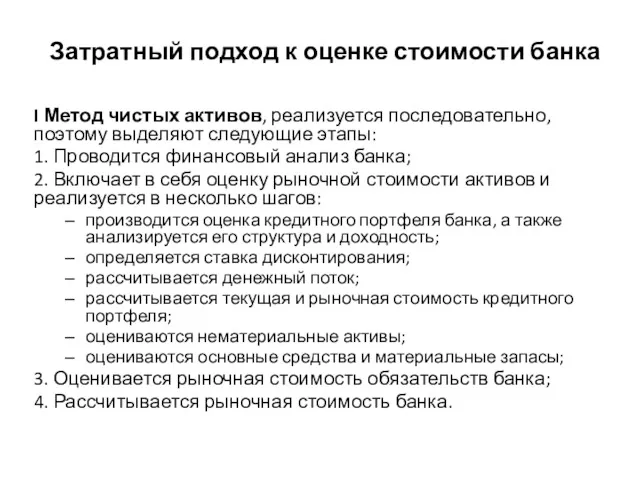

- 15. Затратный подход к оценке стоимости банка I Метод чистых активов, реализуется последовательно, поэтому выделяют следующие этапы:

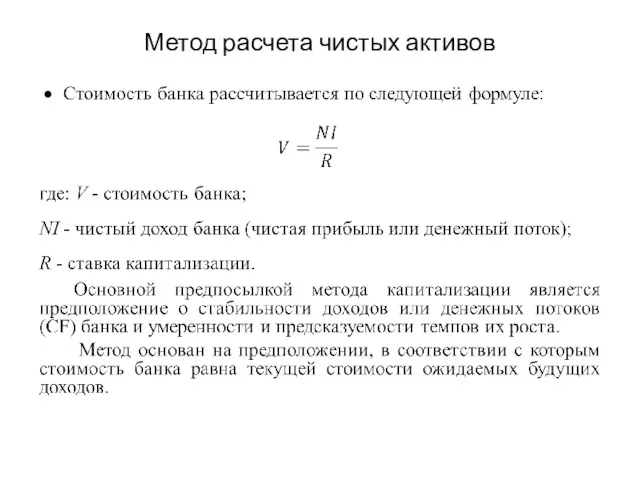

- 16. Метод расчета чистых активов

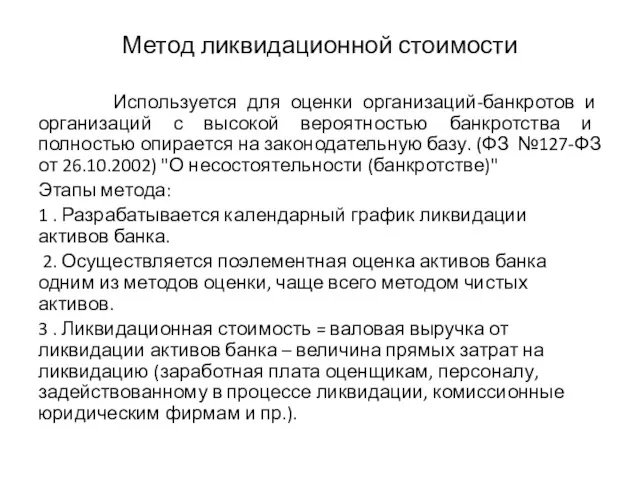

- 17. Метод ликвидационной стоимости Используется для оценки организаций-банкротов и организаций с высокой вероятностью банкротства и полностью опирается

- 18. Сравнительный подход к оценке стоимости банка Оценка стоимости объекта проводится на основе его сравнения с объектами-аналогами,

- 19. Метод коэффициентов Метод отраслевых коэффициентов основан на использовании соотношений между ценой (P) и определенными финансовыми параметрами,

- 20. Метод рынка капитала (компании-аналога) Метод основан на использовании данных, сформированных открытым фондовым рынком. Суть метода: на

- 22. Скачать презентацию

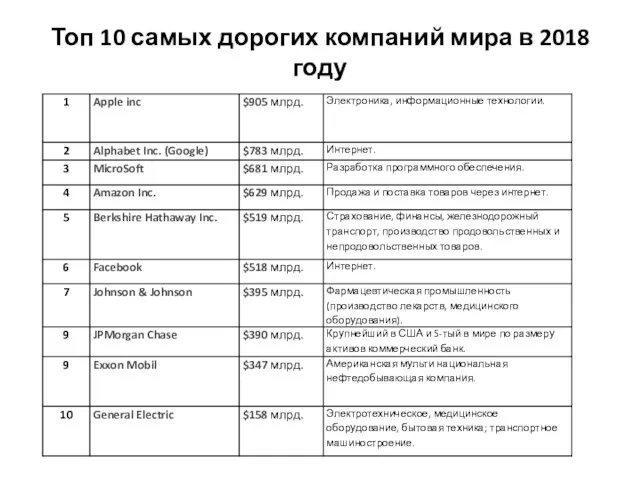

Топ 10 самых дорогих компаний мира в 2018 году

Топ 10 самых дорогих компаний мира в 2018 году

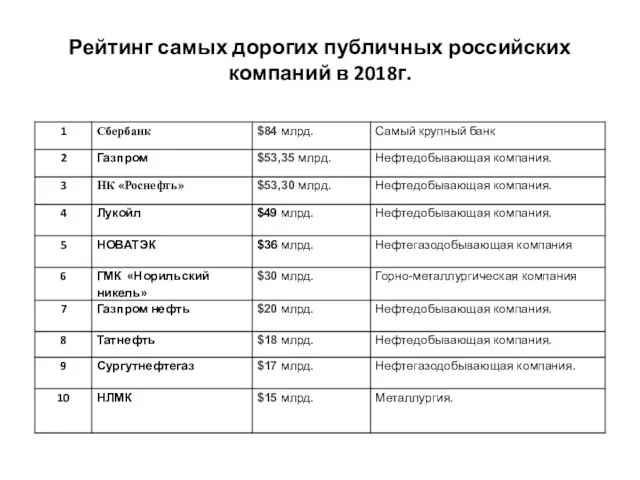

Рейтинг самых дорогих публичных российских компаний в 2018г.

Рейтинг самых дорогих публичных российских компаний в 2018г.

Оценка стоимости КБ (подходы и методы)

Затратный

Доходный

Капитализации

Дисконтирования денежных потоков(DCF)

Рыночный (сравнительный)

Чистых активов

Расчета

Оценка стоимости КБ (подходы и методы)

Затратный

Доходный

Капитализации

Дисконтирования денежных потоков(DCF)

Рыночный (сравнительный)

Чистых активов

Расчета

Расчеты по методу капитализации

Расчеты по методу капитализации

Преимущества метода капитализации:

Отражает потенциальную доходность бизнеса.

Позволяет учесть риск отрасли, банка.

Преимущества метода капитализации:

Отражает потенциальную доходность бизнеса.

Позволяет учесть риск отрасли, банка.

Метод дисконтированных денежных потоков (DCF)

Одним из важных принципов оценки методом дисконтированных

Метод дисконтированных денежных потоков (DCF)

Одним из важных принципов оценки методом дисконтированных

Метод (DCF)

Метод (DCF)

Этапы процесса реализации метода дисконтированных денежных потоков:

1) Определение длительности прогнозного периода.

2)

Этапы процесса реализации метода дисконтированных денежных потоков:

1) Определение длительности прогнозного периода.

2)

3.Расчет ставки дисконтирования

3.Расчет ставки дисконтирования

CAPM (модель У. Шарпа) - оценка стоимости собственного капитала (оценка капитальных

CAPM (модель У. Шарпа) - оценка стоимости собственного капитала (оценка капитальных

4.Расчет величины денежного потока для каждого года прогнозного периода (FCFE).

4.Расчет величины денежного потока для каждого года прогнозного периода (FCFE).

5. Расчет постпрогнозной (терминальной) стоимости

5. Расчет постпрогнозной (терминальной) стоимости

Затратный подход к оценке стоимости банка

I Метод чистых активов, реализуется последовательно,

Затратный подход к оценке стоимости банка

I Метод чистых активов, реализуется последовательно,

Метод расчета чистых активов

Метод расчета чистых активов

Метод ликвидационной стоимости

Используется для оценки организаций-банкротов и организаций с высокой

Метод ликвидационной стоимости

Используется для оценки организаций-банкротов и организаций с высокой

Сравнительный подход к оценке стоимости банка

Оценка стоимости объекта проводится на

Сравнительный подход к оценке стоимости банка

Оценка стоимости объекта проводится на

Метод коэффициентов

Метод отраслевых коэффициентов основан на использовании соотношений между ценой

Метод коэффициентов

Метод отраслевых коэффициентов основан на использовании соотношений между ценой

Метод рынка капитала (компании-аналога)

Метод основан на использовании данных, сформированных открытым

Метод рынка капитала (компании-аналога)

Метод основан на использовании данных, сформированных открытым

Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Обыкновенные акции

Обыкновенные акции Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Javne finansije. Lekcija 5

Javne finansije. Lekcija 5 Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Оформление документов для бухгалтерии

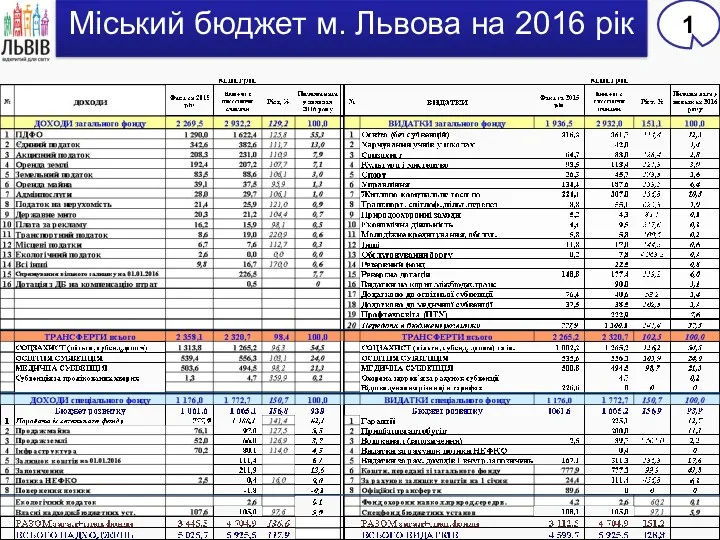

Оформление документов для бухгалтерии Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Банковская гарантия, поручительство

Банковская гарантия, поручительство Бюджетная классификация РФ

Бюджетная классификация РФ Как законно снизить налоги и защитить бизнес (форум)

Как законно снизить налоги и защитить бизнес (форум) Инвестиции и методы финансирования

Инвестиции и методы финансирования Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Отчетность для НКО в 2019 году

Отчетность для НКО в 2019 году Договор банковского счёта

Договор банковского счёта Налоговая система РФ

Налоговая система РФ Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Бюджетирование и контроль затрат

Бюджетирование и контроль затрат Проблемы развития ипотеки в России

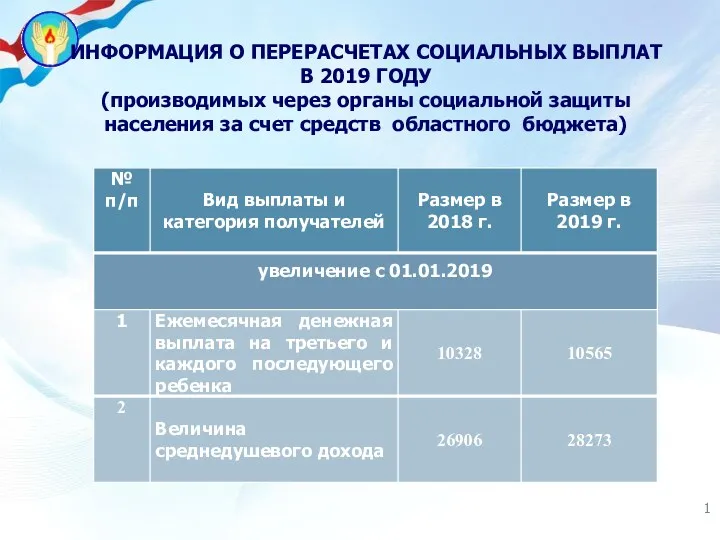

Проблемы развития ипотеки в России Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Loans and Credits

Loans and Credits Теорія оподаткування

Теорія оподаткування Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации Государственный бюджет и проблемы его формирования

Государственный бюджет и проблемы его формирования Центральный банк РФ и его функции

Центральный банк РФ и его функции