- Цели и задачи аудиторской проверки. Аудиторские доказательства

Содержание

- 2. ПЛАН ЛЕКЦИИ 1) Цели и задачи аудита 2) Классификация видов аудиторских доказательств 3) Аудиторские процедуры получения

- 3. 1 ВОПРОС ЛЕКЦИИ ЦЕЛИ И ЗАДАЧИ АУДИТА

- 4. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» Согласно п.3 ст.1 Федерального закона от

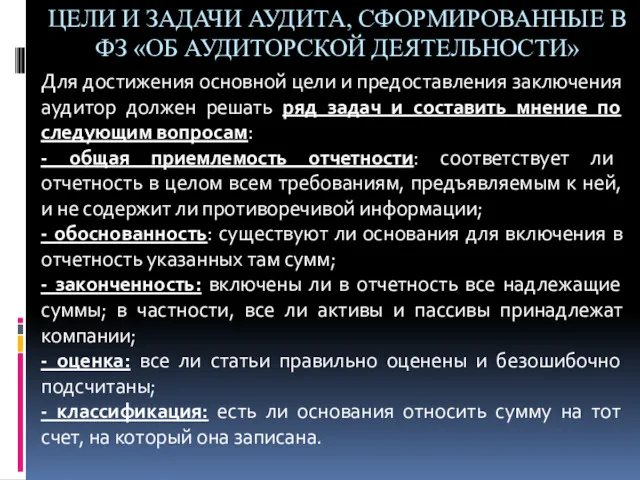

- 5. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» Для достижения основной цели и предоставления

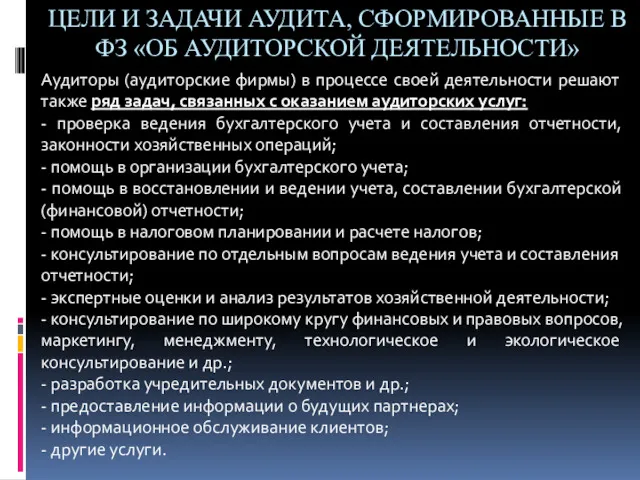

- 6. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» Аудиторы (аудиторские фирмы) в процессе своей

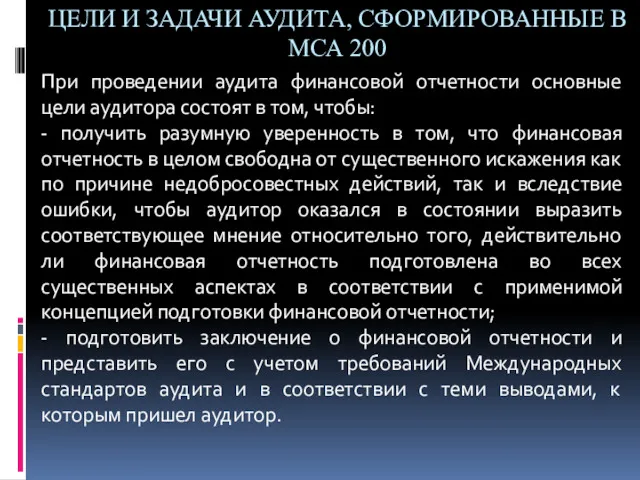

- 7. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200 При проведении аудита финансовой отчетности основные цели аудитора

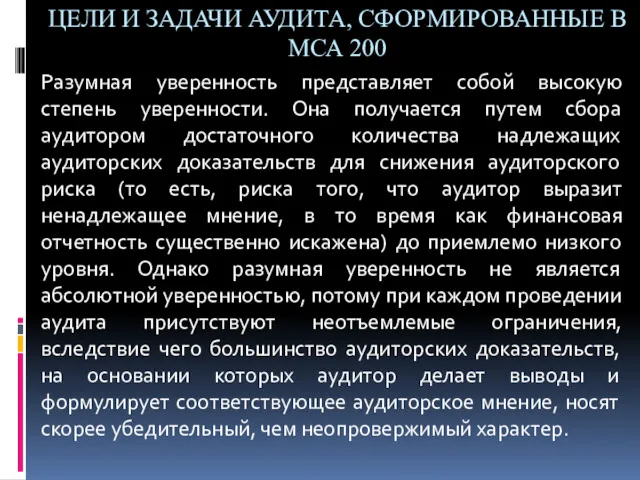

- 8. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200 Разумная уверенность представляет собой высокую степень уверенности. Она

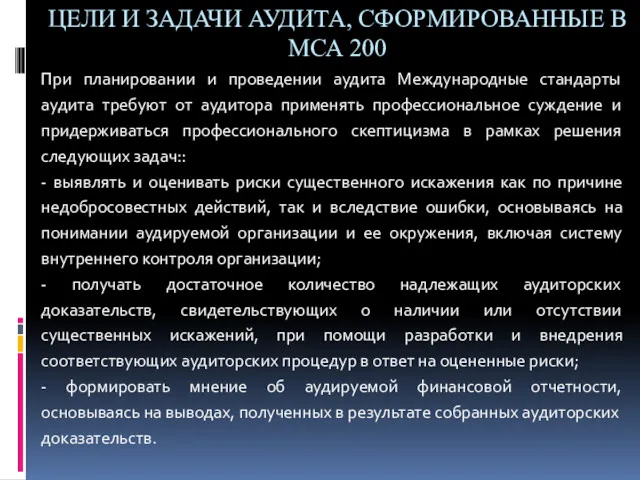

- 9. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200 При планировании и проведении аудита Международные стандарты аудита

- 10. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200 Для полного достижения всех целей аудитора ему следует

- 11. ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200 Если аудитор не может достичь той или иной

- 12. Осуществляя проверку, независимые аудиторы выполняют две основные функции: функцию высококлассного сборщика и оценщика свидетельств для подтверждения

- 13. Роль оценочной функции — интерпретации фактов, подтверждающих выводы составителя финансового отчета, и оценки выводов — сильно

- 14. 2 ВОПРОС ЛЕКЦИИ КЛАССИФИКАЦИЯ ВИДОВ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

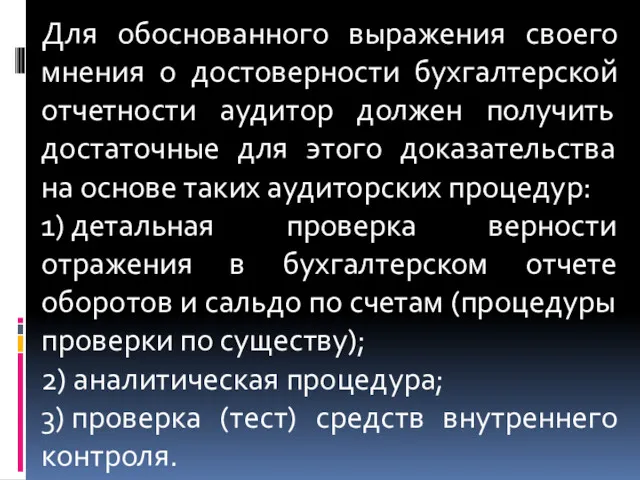

- 16. Для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого доказательства

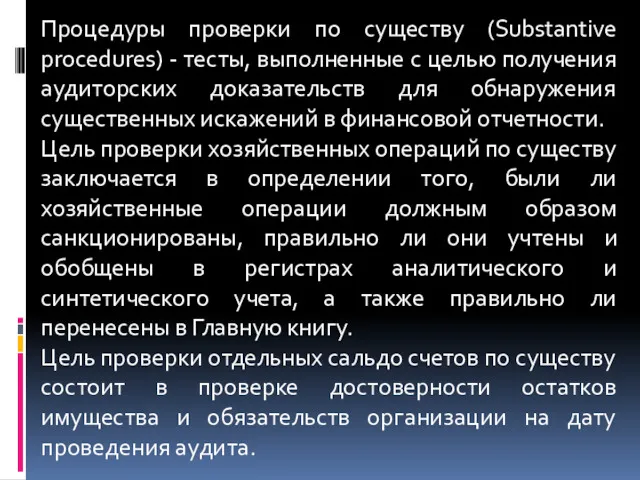

- 17. Процедуры проверки по существу (Substantive procedures) - тесты, выполненные с целью получения аудиторских доказательств для обнаружения

- 18. Тесты контроля (Tests of control) - ϶ᴛᴏ тесты, выполняемые с целью получения аудиторских доказательств о пригодности

- 19. В программе проверки следует предусмотреть, какие процедуры и в каком объеме необходимо выполнить для сбора аудиторских

- 20. Аудиторские доказательства могут быть: 1) внутренние – включают информацию, полученную от экономического субъекта в письменном или

- 21. Наибольшую ценность и достоверность представляют внешние доказательства, затем по степени ценности и достоверности следуют доказательства смешанные

- 22. Требования к аудиторским доказательствам: - достаточность; - надежность (достоверность); - уместность.

- 23. Достаточность в каждом конкретном случае определяют на основе оценки системы внутреннего контроля и величины аудиторского риска.

- 24. Надежность информации, используемой в качестве аудиторских доказательств, и, следовательно, самих аудиторских доказательств зависит от ее источника

- 25. Общие правила относительно надежности аудиторских доказательств: - надежность аудиторских доказательств повышается, когда они получены из независимых

- 26. Уместность означает наличие логической связи с целью аудиторской процедуры или влияние на эту цель и, если

- 27. Уместность означает наличие логической связи с целью аудиторской процедуры или влияние на эту цель и, если

- 28. На формирование мнения аудитора относительно количественной и качественной сторон аудиторских доказательств оказывают влияние следующие факторы: -

- 29. 3 ВОПРОС ЛЕКЦИИ АУДИТОРСКИЕ ПРОЦЕДУРЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

- 30. ВИДЫ АУДИТОРСКИХ ПРОЦЕДУР запрос; инспектирование; наблюдение; подтверждение; пересчет; повторное проведение; аналитические процедуры.

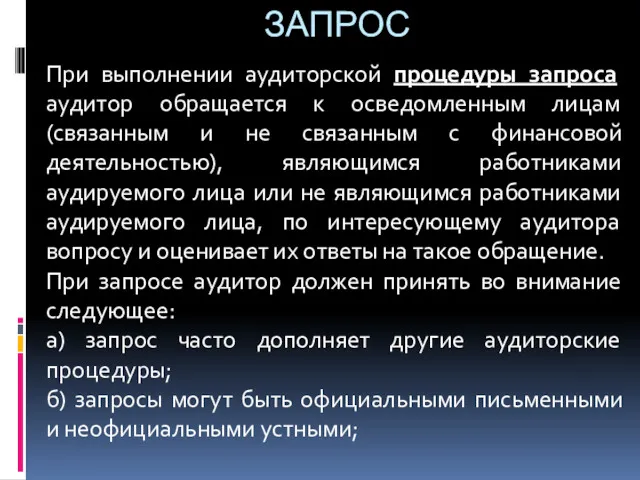

- 31. ЗАПРОС При выполнении аудиторской процедуры запроса аудитор обращается к осведомленным лицам (связанным и не связанным с

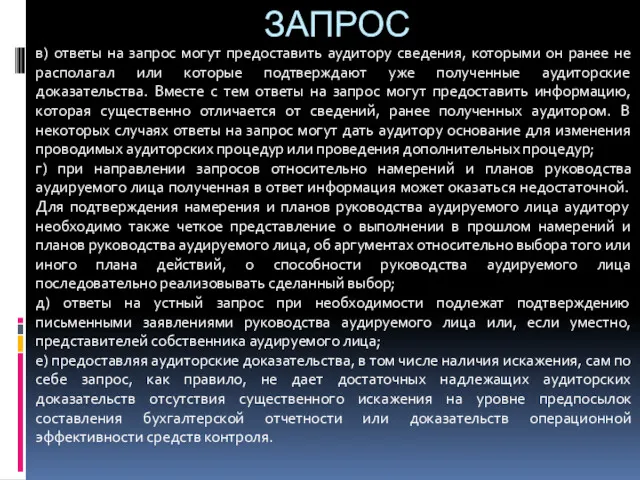

- 32. ЗАПРОС в) ответы на запрос могут предоставить аудитору сведения, которыми он ранее не располагал или которые

- 33. ИНСПЕКТИРОВАНИЕ При выполнении аудиторской процедуры инспектирования аудитор изучает созданные аудируемым лицом или полученные аудируемым лицом извне

- 34. ИНСПЕКТИРОВАНИЕ При инспектировании аудитор должен принять во внимание следующее: а) отдельные документы могут представлять собой непосредственные

- 35. НАБЛЮДЕНИЕ При выполнении аудиторской процедуры наблюдения аудитор изучает процесс или процедуру, выполняемые другими лицами. Примером наблюдения

- 36. ПОДТВЕРЖДЕНИЕ При выполнении аудиторской процедуры подтверждения аудитор получает аудиторское доказательство непосредственно от третьей стороны в виде

- 37. ПЕРЕСЧЕТ При выполнении аудиторской процедуры пересчета аудитор проверяет точность арифметических подсчетов в первичных учетных и иных

- 38. ПОВТОРНОЕ ПРОВЕДЕНИЕ При выполнении аудиторской процедуры повторного проведения аудитор самостоятельно выполняет процедуру или контрольное действие, которые

- 40. Скачать презентацию

ПЛАН ЛЕКЦИИ

1) Цели и задачи аудита

2) Классификация видов аудиторских доказательств

3)

ПЛАН ЛЕКЦИИ

1) Цели и задачи аудита

2) Классификация видов аудиторских доказательств

3)

1 ВОПРОС ЛЕКЦИИ

ЦЕЛИ И ЗАДАЧИ АУДИТА

1 ВОПРОС ЛЕКЦИИ

ЦЕЛИ И ЗАДАЧИ АУДИТА

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

Согласно п.3

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

Согласно п.3

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

Для достижения

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

Для достижения

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

Аудиторы (аудиторские

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

Аудиторы (аудиторские

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

При проведении аудита финансовой

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

При проведении аудита финансовой

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

Разумная уверенность представляет собой

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

Разумная уверенность представляет собой

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

При планировании и проведении

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

При планировании и проведении

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

Для полного достижения всех

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

Для полного достижения всех

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

Если аудитор не может

ЦЕЛИ И ЗАДАЧИ АУДИТА, СФОРМИРОВАННЫЕ В МСА 200

Если аудитор не может

Осуществляя проверку, независимые аудиторы выполняют две основные функции: функцию высококлассного сборщика

Осуществляя проверку, независимые аудиторы выполняют две основные функции: функцию высококлассного сборщика

Роль оценочной функции — интерпретации фактов, подтверждающих выводы составителя финансового отчета,

Роль оценочной функции — интерпретации фактов, подтверждающих выводы составителя финансового отчета,

2 ВОПРОС ЛЕКЦИИ

КЛАССИФИКАЦИЯ ВИДОВ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

2 ВОПРОС ЛЕКЦИИ

КЛАССИФИКАЦИЯ ВИДОВ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

Для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности аудитор должен

Для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности аудитор должен

Процедуры проверки по существу (Substantive procedures) - тесты, выполненные с целью

Процедуры проверки по существу (Substantive procedures) - тесты, выполненные с целью

Тесты контроля (Tests of control) - ϶ᴛᴏ тесты, выполняемые с целью получения

Тесты контроля (Tests of control) - ϶ᴛᴏ тесты, выполняемые с целью получения

В программе проверки следует предусмотреть, какие процедуры и в каком объеме

В программе проверки следует предусмотреть, какие процедуры и в каком объеме

Аудиторские доказательства могут быть:

1) внутренние – включают информацию, полученную от экономического субъекта

Аудиторские доказательства могут быть:

1) внутренние – включают информацию, полученную от экономического субъекта

Наибольшую ценность и достоверность представляют внешние доказательства, затем по степени ценности

Наибольшую ценность и достоверность представляют внешние доказательства, затем по степени ценности

Требования к аудиторским доказательствам:

- достаточность;

- надежность (достоверность);

- уместность.

Требования к аудиторским доказательствам:

- достаточность;

- надежность (достоверность);

- уместность.

Достаточность в каждом конкретном случае определяют на основе оценки системы внутреннего

Достаточность в каждом конкретном случае определяют на основе оценки системы внутреннего

Надежность информации, используемой в качестве аудиторских доказательств, и, следовательно, самих аудиторских

Надежность информации, используемой в качестве аудиторских доказательств, и, следовательно, самих аудиторских

Общие правила относительно надежности аудиторских доказательств:

- надежность аудиторских доказательств повышается, когда

Общие правила относительно надежности аудиторских доказательств:

- надежность аудиторских доказательств повышается, когда

Уместность означает наличие логической связи с целью аудиторской процедуры или влияние

Уместность означает наличие логической связи с целью аудиторской процедуры или влияние

Уместность означает наличие логической связи с целью аудиторской процедуры или влияние

Уместность означает наличие логической связи с целью аудиторской процедуры или влияние

На формирование мнения аудитора относительно количественной и качественной сторон аудиторских доказательств

На формирование мнения аудитора относительно количественной и качественной сторон аудиторских доказательств

3 ВОПРОС ЛЕКЦИИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

3 ВОПРОС ЛЕКЦИИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

ВИДЫ АУДИТОРСКИХ ПРОЦЕДУР

запрос;

инспектирование;

наблюдение;

подтверждение;

пересчет;

повторное проведение;

аналитические процедуры.

ВИДЫ АУДИТОРСКИХ ПРОЦЕДУР

запрос;

инспектирование;

наблюдение;

подтверждение;

пересчет;

повторное проведение;

аналитические процедуры.

ЗАПРОС

При выполнении аудиторской процедуры запроса аудитор обращается к осведомленным лицам (связанным

ЗАПРОС

При выполнении аудиторской процедуры запроса аудитор обращается к осведомленным лицам (связанным

ЗАПРОС

в) ответы на запрос могут предоставить аудитору сведения, которыми он ранее

ЗАПРОС

в) ответы на запрос могут предоставить аудитору сведения, которыми он ранее

ИНСПЕКТИРОВАНИЕ

При выполнении аудиторской процедуры инспектирования аудитор изучает созданные аудируемым лицом или

ИНСПЕКТИРОВАНИЕ

При выполнении аудиторской процедуры инспектирования аудитор изучает созданные аудируемым лицом или

ИНСПЕКТИРОВАНИЕ

При инспектировании аудитор должен принять во внимание следующее:

а) отдельные документы могут

ИНСПЕКТИРОВАНИЕ

При инспектировании аудитор должен принять во внимание следующее:

а) отдельные документы могут

НАБЛЮДЕНИЕ

При выполнении аудиторской процедуры наблюдения аудитор изучает процесс или процедуру, выполняемые

НАБЛЮДЕНИЕ

При выполнении аудиторской процедуры наблюдения аудитор изучает процесс или процедуру, выполняемые

ПОДТВЕРЖДЕНИЕ

При выполнении аудиторской процедуры подтверждения аудитор получает аудиторское доказательство непосредственно от

ПОДТВЕРЖДЕНИЕ

При выполнении аудиторской процедуры подтверждения аудитор получает аудиторское доказательство непосредственно от

ПЕРЕСЧЕТ

При выполнении аудиторской процедуры пересчета аудитор проверяет точность арифметических подсчетов в

ПЕРЕСЧЕТ

При выполнении аудиторской процедуры пересчета аудитор проверяет точность арифметических подсчетов в

ПОВТОРНОЕ ПРОВЕДЕНИЕ

При выполнении аудиторской процедуры повторного проведения аудитор самостоятельно выполняет процедуру

ПОВТОРНОЕ ПРОВЕДЕНИЕ

При выполнении аудиторской процедуры повторного проведения аудитор самостоятельно выполняет процедуру

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Фонд социального страхования

Фонд социального страхования Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Документооборот в ломбарде

Документооборот в ломбарде Сводка и группровка статистических данных

Сводка и группровка статистических данных Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации

Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации Что такое карта рассрочки

Что такое карта рассрочки Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Мониторинг финансового поведения заемщиков физических и юридических лиц

Мониторинг финансового поведения заемщиков физических и юридических лиц Шесть предложений по финансированию

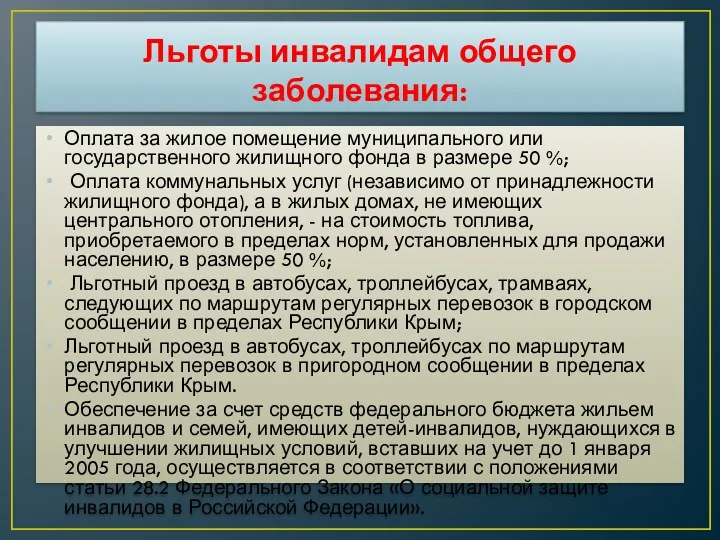

Шесть предложений по финансированию Льготы инвалидам и многодетным семьям

Льготы инвалидам и многодетным семьям Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Тема 11. Учет материально-производственных запасов

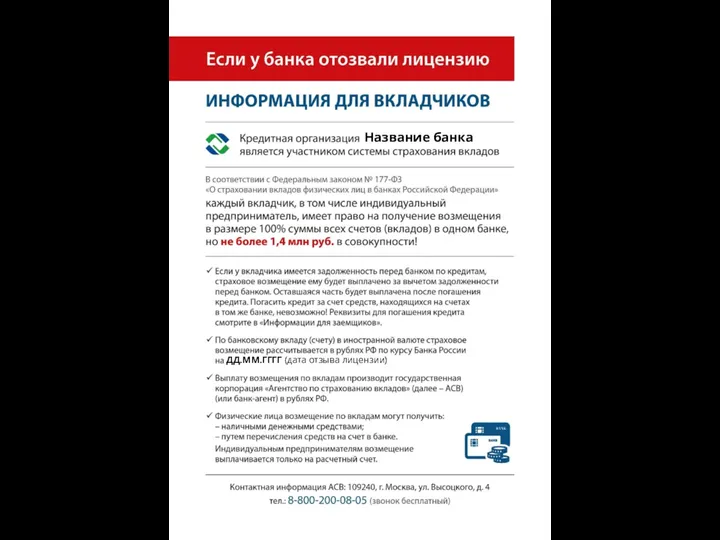

Тема 11. Учет материально-производственных запасов Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Оборотный капитал предприятия

Оборотный капитал предприятия Экономическое содержание проектного финансирования

Экономическое содержание проектного финансирования Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Банковская система Америки

Банковская система Америки Анализ финансового состояния предприятия по данным бухгалтерской отчетности

Анализ финансового состояния предприятия по данным бухгалтерской отчетности Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Страхування відповідальності та його види

Страхування відповідальності та його види Финансовая система государства

Финансовая система государства