- Оборотный капитал предприятия

Содержание

- 2. Оборотный капитал предприятия

- 3. Вопросы для изучения Оборотные фонды предприятия, их состав и структура Формирование оборотных средств предприятия Определение потребности

- 4. Оборотные средства предприятия это: - средства однократно участвующие в процессе производства и полностью переносящие свою стоимость

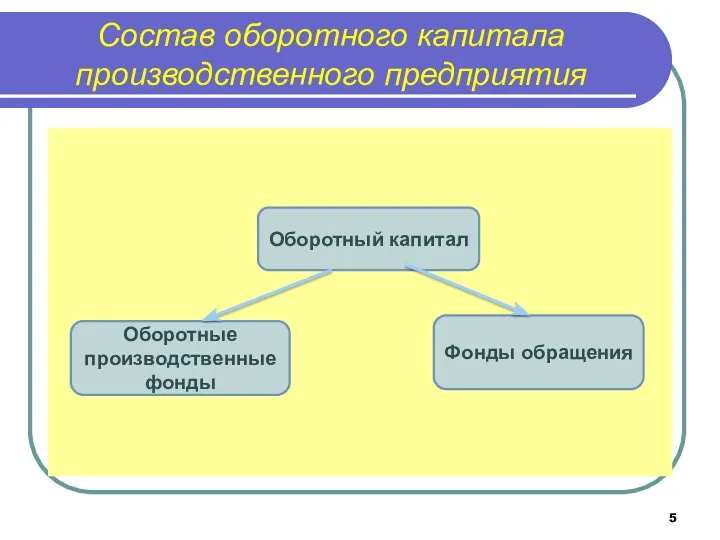

- 5. Состав оборотного капитала производственного предприятия Оборотный капитал Оборотные производственные фонды Фонды обращения

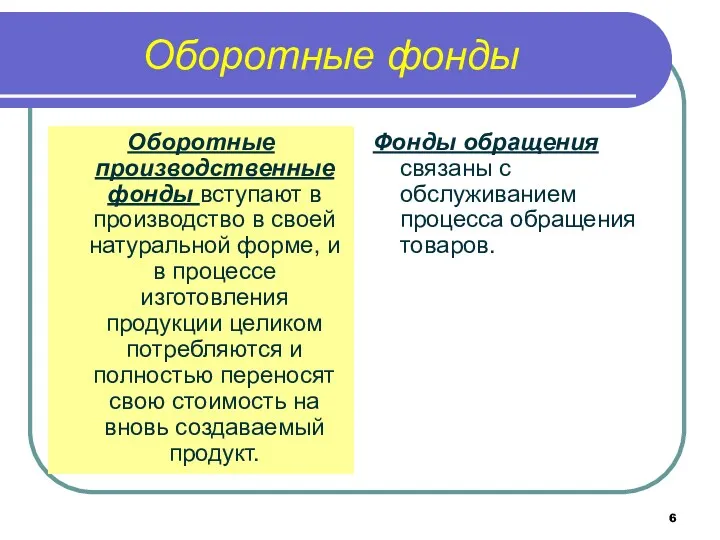

- 6. Оборотные фонды Фонды обращения связаны с обслуживанием процесса обращения товаров. Оборотные производственные фонды вступают в производство

- 7. Оборотные производственные фонды : -предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные

- 8. Источники формирования оборотных средств предприятия : уставной фонд, прибыль, -устойчивые пассивы, бюджетные ассигнования, краткосрочные банковские ссуды,

- 9. Нормирование оборотных средств - это разработка и установление норм запасов всех оборотных средств по отдельным видам

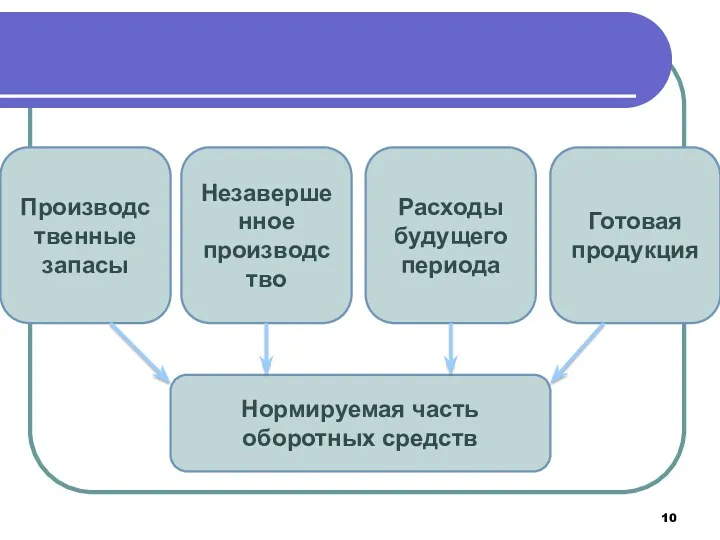

- 10. Производственные запасы Незавершенное производство Расходы будущего периода Готовая продукция Нормируемая часть оборотных средств

- 11. Товары отгруженные, но не оплаченные Дебиторская задолженность Ценные бумаги и краткосрочные вложения Средства в расчетах и

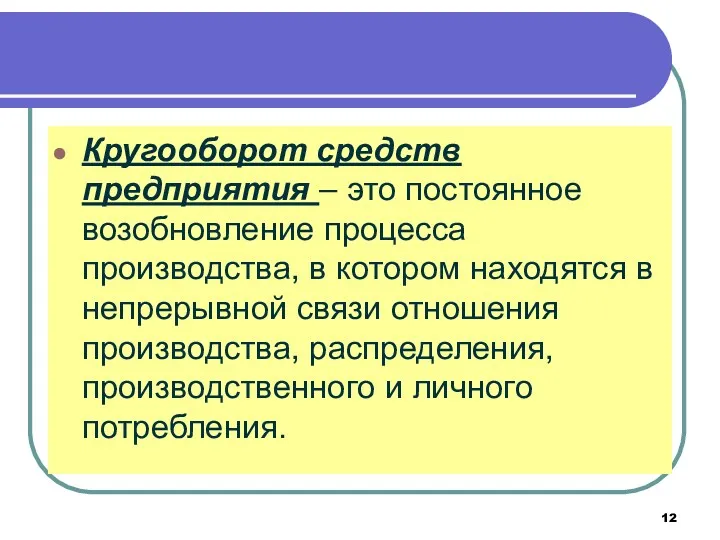

- 12. Кругооборот средств предприятия – это постоянное возобновление процесса производства, в котором находятся в непрерывной связи отношения

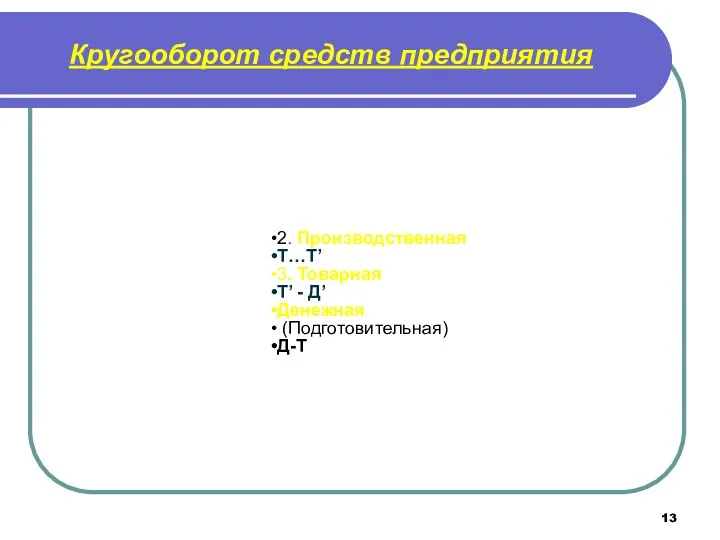

- 13. Кругооборот средств предприятия 2. Производственная Т…Т’ 3. Товарная Т’ - Д’ Денежная (Подготовительная) Д-Т

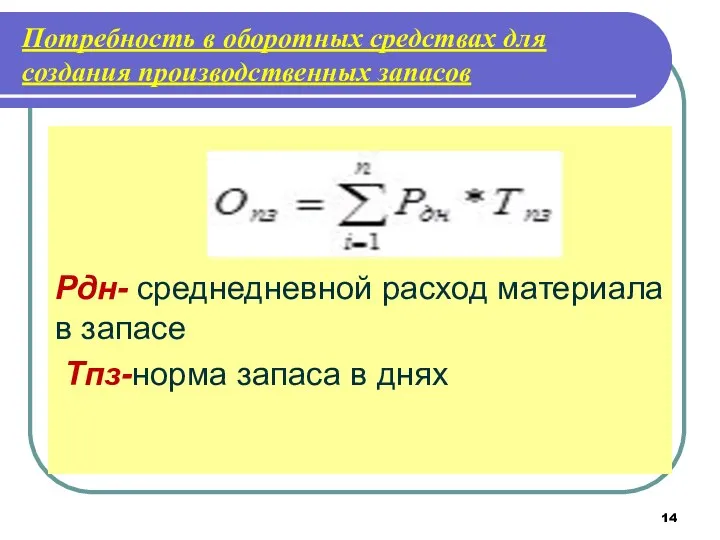

- 14. Потребность в оборотных средствах для создания производственных запасов Рдн- среднедневной расход материала в запасе Тпз-норма запаса

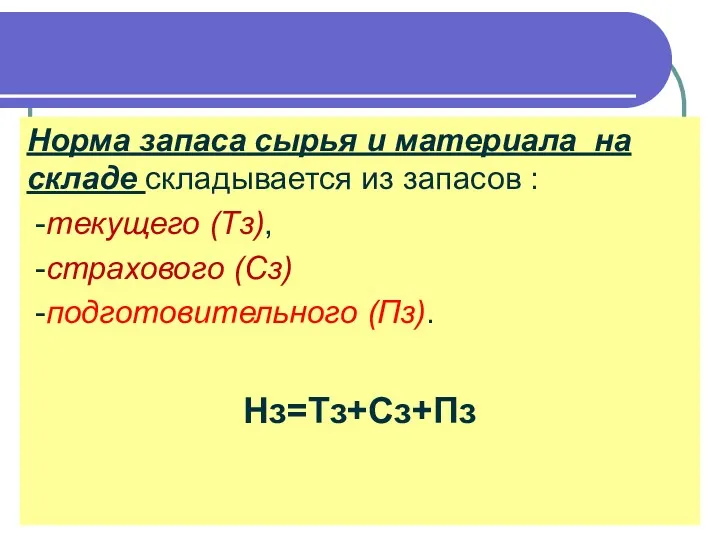

- 15. Норма запаса сырья и материала на складе складывается из запасов : -текущего (Тз), -страхового (Сз) -подготовительного

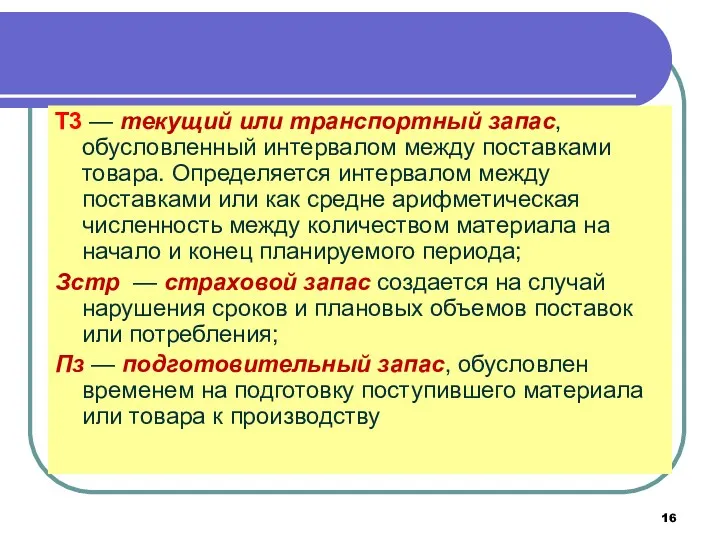

- 16. Т3 — текущий или транспортный запас, обусловленный интервалом между поставками товара. Определяется интервалом между поставками или

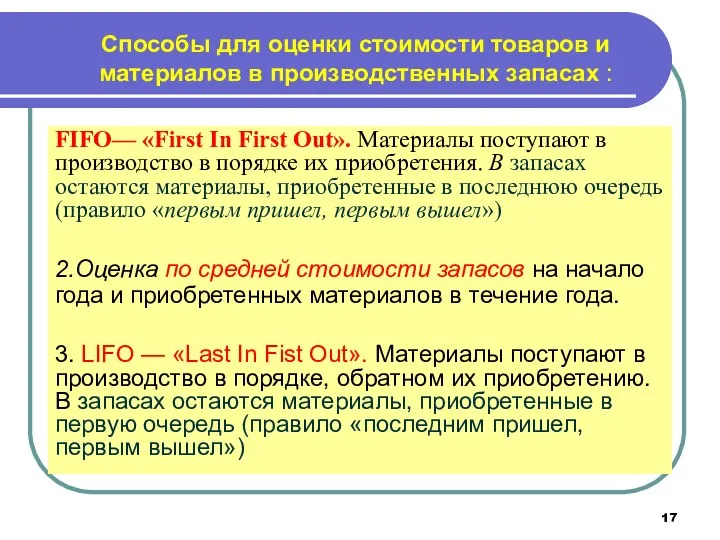

- 17. FIFO— «First In First Out». Материалы поступают в производство в порядке их приобретения. В запасах остаются

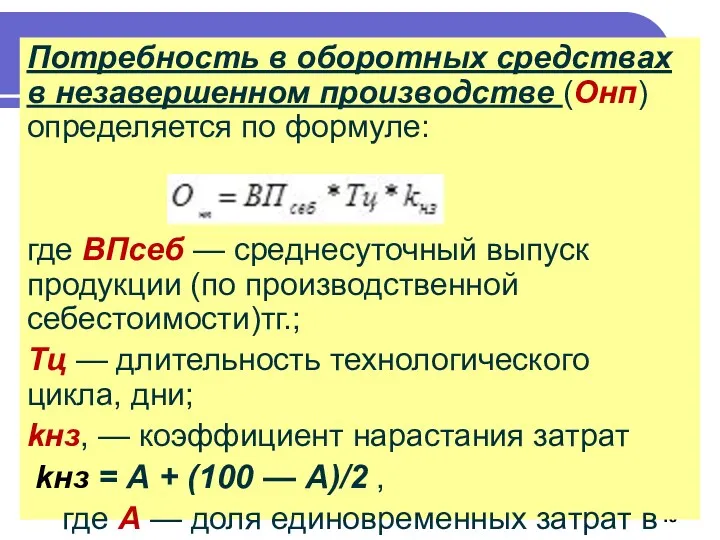

- 18. Потребность в оборотных средствах в незавершенном производстве (Онп) определяется по формуле: где ВПсеб — среднесуточный выпуск

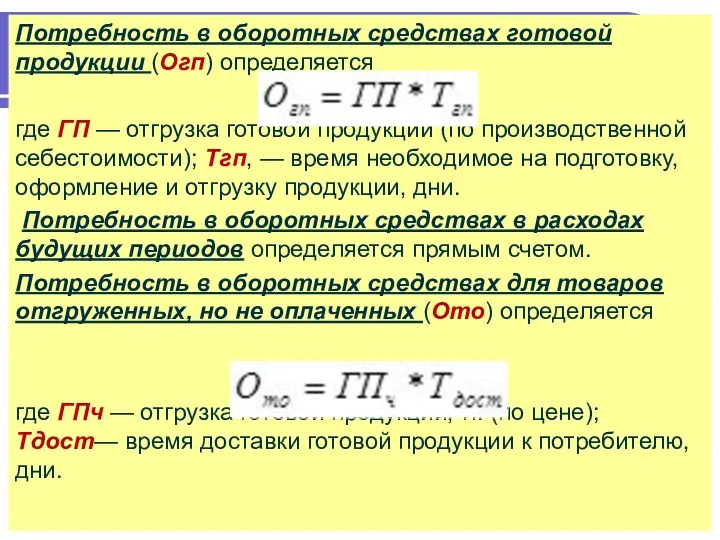

- 19. Потребность в оборотных средствах готовой продукции (Огп) определяется где ГП — отгрузка готовой продукции (по производственной

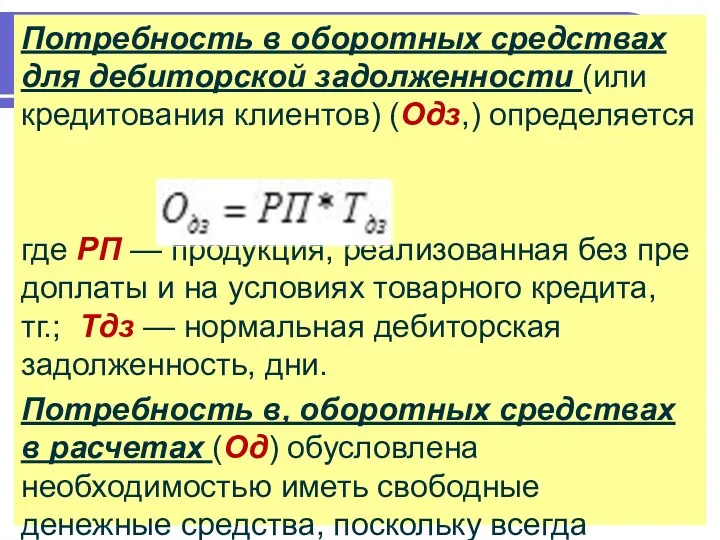

- 20. Потребность в оборотных средствах для дебиторской задолженности (или кредитования клиентов) (Одз,) определяется где РП — продукция,

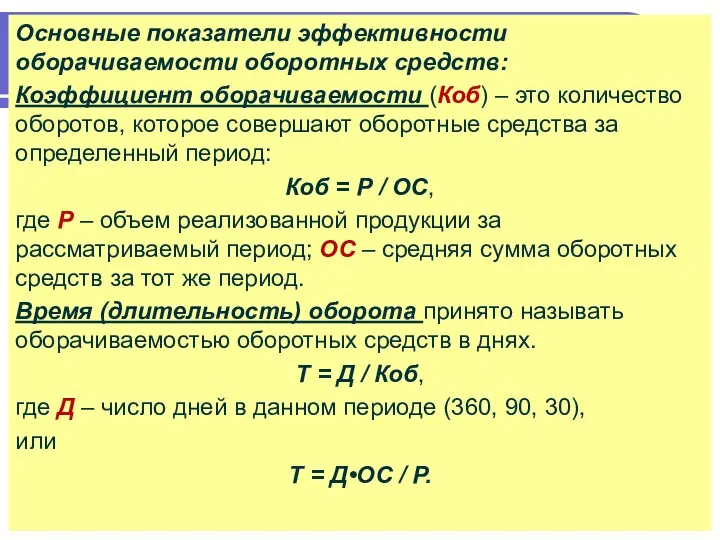

- 21. Основные показатели эффективности оборачиваемости оборотных средств: Коэффициент оборачиваемости (Коб) – это количество оборотов, которое совершают оборотные

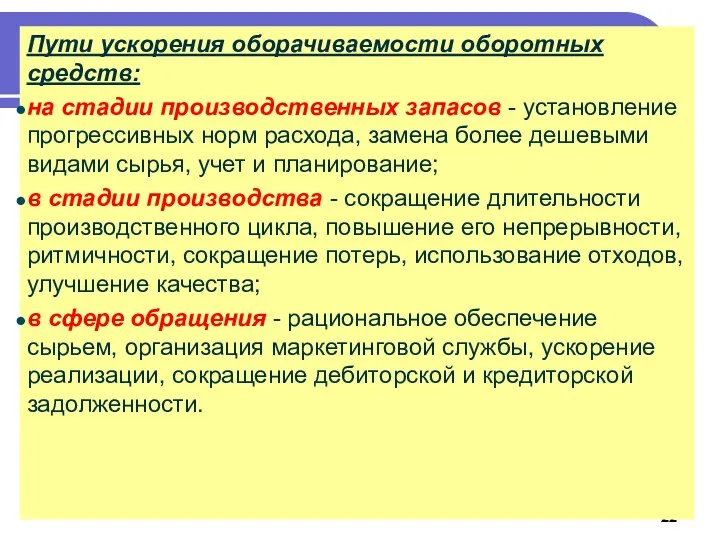

- 22. Пути ускорения оборачиваемости оборотных средств: на стадии производственных запасов - установление прогрессивных норм расхода, замена более

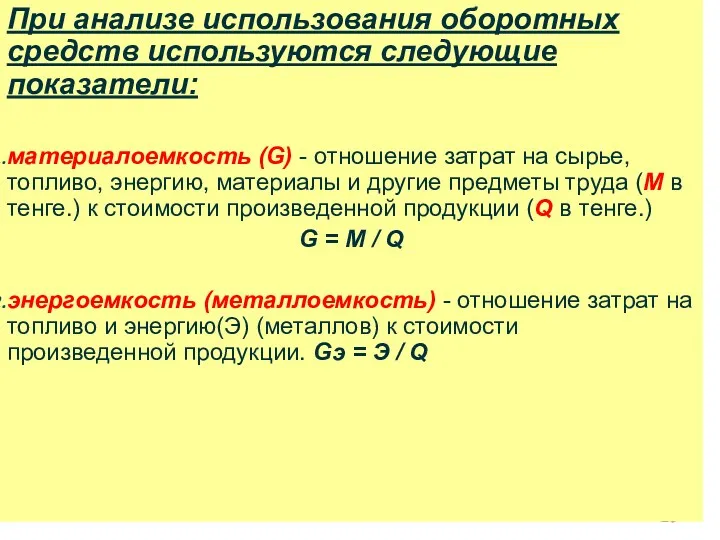

- 23. При анализе использования оборотных средств используются следующие показатели: материалоемкость (G) - отношение затрат на сырье, топливо,

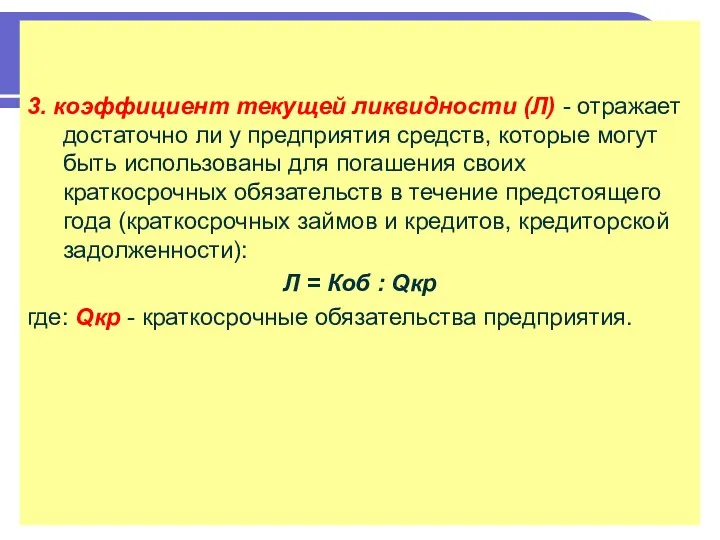

- 24. 3. коэффициент текущей ликвидности (Л) - отражает достаточно ли у предприятия средств, которые могут быть использованы

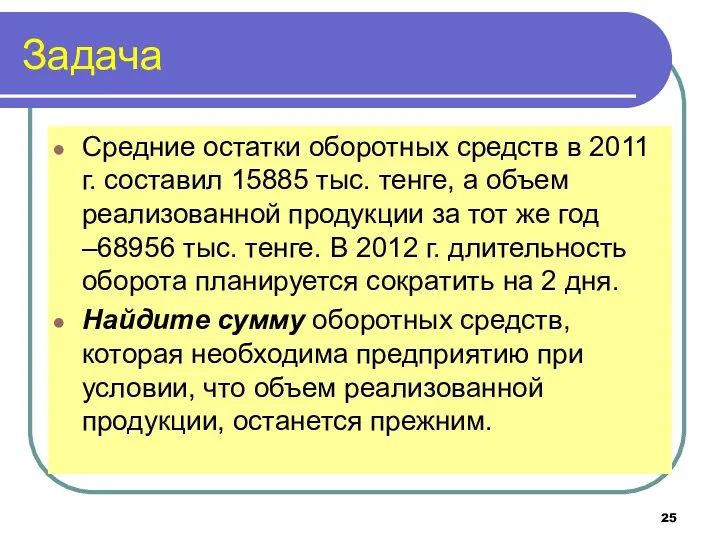

- 25. Задача Средние остатки оборотных средств в 2011 г. составил 15885 тыс. тенге, а объем реализованной продукции

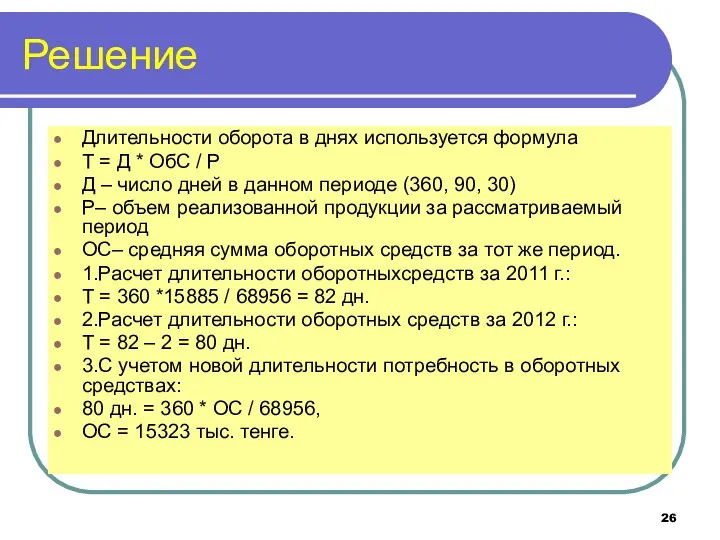

- 26. Решение Длительности оборота в днях используется формула Т = Д * ОбС / Р Д –

- 27. Вывод Оборотные средства предприятия это:- средства однократно участвующие в процессе производства и полностью переносящие свою стоимость

- 29. Скачать презентацию

Оборотный капитал предприятия

Вопросы для изучения

Оборотные фонды предприятия, их состав и структура

Формирование оборотных средств

Вопросы для изучения

Оборотные фонды предприятия, их состав и структура

Формирование оборотных средств

Оборотные средства предприятия это:

- средства однократно участвующие в процессе производства

Оборотные средства предприятия это:

- средства однократно участвующие в процессе производства

Состав оборотного капитала производственного предприятия

Оборотный капитал

Оборотные производственные фонды

Фонды обращения

Состав оборотного капитала производственного предприятия

Оборотный капитал

Оборотные производственные фонды

Фонды обращения

Оборотные фонды

Фонды обращения связаны с обслуживанием процесса обращения товаров.

Оборотные производственные

Оборотные фонды

Фонды обращения связаны с обслуживанием процесса обращения товаров.

Оборотные производственные

Оборотные производственные фонды :

-предметы труда (сырье, основные материалы и полуфабрикаты,

Оборотные производственные фонды :

-предметы труда (сырье, основные материалы и полуфабрикаты,

Источники формирования оборотных средств предприятия :

уставной фонд,

прибыль,

-устойчивые пассивы,

бюджетные

Источники формирования оборотных средств предприятия :

уставной фонд,

прибыль,

-устойчивые пассивы,

бюджетные

Нормирование оборотных средств - это разработка и установление норм запасов всех

Нормирование оборотных средств - это разработка и установление норм запасов всех

Производственные запасы

Незавершенное производство

Расходы будущего периода

Готовая продукция

Нормируемая часть оборотных средств

Производственные запасы

Незавершенное производство

Расходы будущего периода

Готовая продукция

Нормируемая часть оборотных средств

Товары отгруженные, но не оплаченные

Дебиторская задолженность

Ценные бумаги и краткосрочные вложения

Средства в

Товары отгруженные, но не оплаченные

Дебиторская задолженность

Ценные бумаги и краткосрочные вложения

Средства в

Кругооборот средств предприятия – это постоянное возобновление процесса производства, в котором

Кругооборот средств предприятия – это постоянное возобновление процесса производства, в котором

Кругооборот средств предприятия

2. Производственная

Т…Т’

3. Товарная

Т’ - Д’

Денежная

(Подготовительная)

Д-Т

Кругооборот средств предприятия

2. Производственная

Т…Т’

3. Товарная

Т’ - Д’

Денежная

(Подготовительная)

Д-Т

Потребность в оборотных средствах для создания производственных запасов

Рдн- среднедневной расход материала

Потребность в оборотных средствах для создания производственных запасов

Рдн- среднедневной расход материала

Норма запаса сырья и материала на складе складывается из запасов :

Норма запаса сырья и материала на складе складывается из запасов :

Т3 — текущий или транспортный запас, обусловленный интервалом между поставками товара.

Т3 — текущий или транспортный запас, обусловленный интервалом между поставками товара.

FIFO— «First In First Out». Материалы поступают в производство в порядке

FIFO— «First In First Out». Материалы поступают в производство в порядке

Потребность в оборотных средствах в незавершенном производстве (Онп) определяется по формуле:

где

Потребность в оборотных средствах в незавершенном производстве (Онп) определяется по формуле:

где

Потребность в оборотных средствах готовой продукции (Огп) определяется

где ГП —

Потребность в оборотных средствах готовой продукции (Огп) определяется

где ГП —

Потребность в оборотных средствах для дебиторской задолженности (или кредитования клиентов) (Одз,)

Потребность в оборотных средствах для дебиторской задолженности (или кредитования клиентов) (Одз,)

Основные показатели эффективности оборачиваемости оборотных средств:

Коэффициент оборачиваемости (Коб) – это количество

Основные показатели эффективности оборачиваемости оборотных средств:

Коэффициент оборачиваемости (Коб) – это количество

Пути ускорения оборачиваемости оборотных средств:

на стадии производственных запасов - установление прогрессивных

Пути ускорения оборачиваемости оборотных средств:

на стадии производственных запасов - установление прогрессивных

При анализе использования оборотных средств используются следующие показатели:

материалоемкость (G) - отношение

При анализе использования оборотных средств используются следующие показатели:

материалоемкость (G) - отношение

3. коэффициент текущей ликвидности (Л) - отражает достаточно ли у предприятия

Задача

Средние остатки оборотных средств в 2011 г. составил 15885 тыс.

Задача

Средние остатки оборотных средств в 2011 г. составил 15885 тыс.

Решение

Длительности оборота в днях используется формула

Т = Д * ОбС /

Решение

Длительности оборота в днях используется формула

Т = Д * ОбС /

Вывод

Оборотные средства предприятия это:- средства однократно участвующие в процессе производства и

Вывод

Оборотные средства предприятия это:- средства однократно участвующие в процессе производства и

Страховой рынок и его структура

Страховой рынок и его структура Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Интернет мошенничество кража средств

Интернет мошенничество кража средств Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Methods of revenue and expense calculations

Methods of revenue and expense calculations Бюджет для граждан на 2019 год

Бюджет для граждан на 2019 год Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом Покупка недвижимости путем накопления

Покупка недвижимости путем накопления Инвестиционная программа на рынке аукционов

Инвестиционная программа на рынке аукционов Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Банк жүйесі

Банк жүйесі ТСущность, функции и основные задачи инвестиционного анализа

ТСущность, функции и основные задачи инвестиционного анализа Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Порядок проведения фактического и документального контроля финансового бизнес-цикла

Порядок проведения фактического и документального контроля финансового бизнес-цикла Лизинговые и факторинговые операции

Лизинговые и факторинговые операции Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК)

Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК) Государственное пенсионное обеспечение

Государственное пенсионное обеспечение Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Программа страхования путешествующих АльфаТревел

Программа страхования путешествующих АльфаТревел Фінанси підприємств. Фінансова санація підприємств. (Тема 11)

Фінанси підприємств. Фінансова санація підприємств. (Тема 11) Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Страхование жилого помещения

Страхование жилого помещения