- Страховой рынок и его структура

Содержание

- 2. Вопросы: Страховой рынок и его структура Внутренняя система и внешняя среда страхового рынка Страховые услуги и

- 3. 1. Страховой рынок и его структура Страховой рынок – это часть финансового рынка, на котором предлагаются

- 4. Лидеры рынка страхования на 2019 год

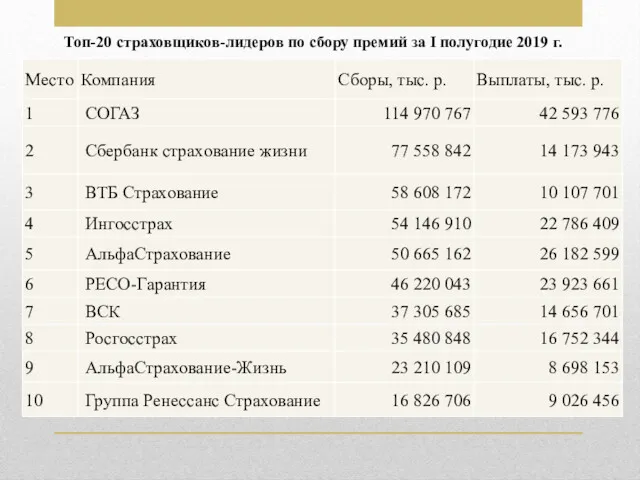

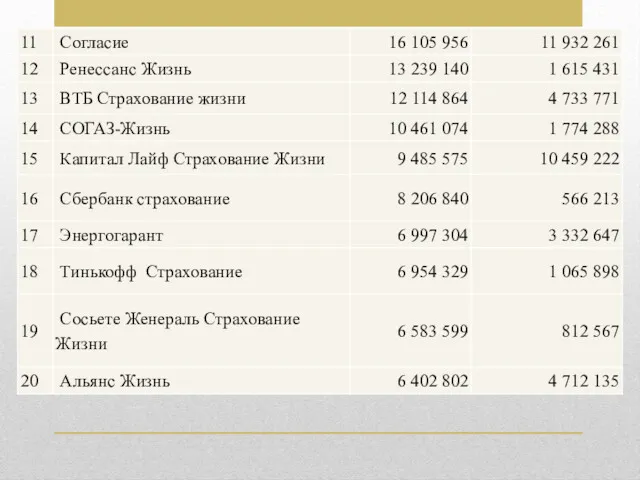

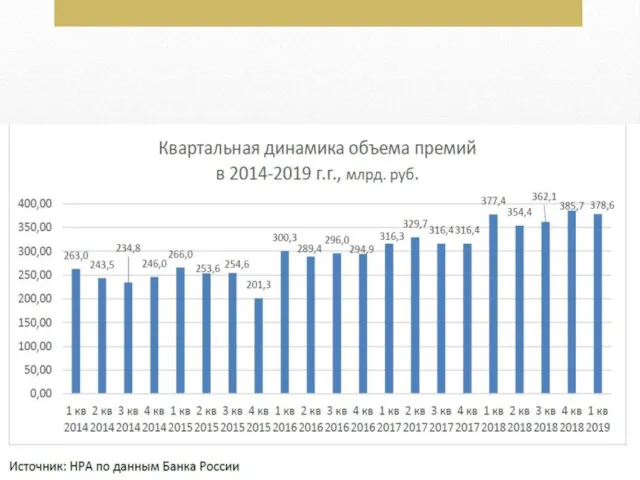

- 6. Топ-20 страховщиков-лидеров по сбору премий за I полугодие 2019 г.

- 8. Взаимодействие участников страхового рынка России

- 9. Субъекты страхового рынка – это страховщики, страхователи, застрахованные и страховые посредники. 1.Страховщики - это юридические лица,

- 10. Принципы функционирования страхового рынка (определяются общими условиями развития и состояния экономики) : принцип демонополизации страхового дела;

- 11. Развитый рынок предполагает, что предложение опережает спрос. Объективная основа спроса на страховую услугу – потребность в

- 12. Товаром, предлагаемым на страховом рынке, является страховая услуга. Цена страховой услуги получает свое выражение в страховом

- 13. Положение на страховом рынке определяется действием множества факторов, важнейшими из которых являются: А) рисковая ситуация; Б)

- 14. 2. Внутренняя система и внешняя среда страхового рынка Страховой рынок имеет свое внутреннее структурное строение и

- 15. Внешняя среда страхового рынка – это система факторов, взаимодействующих окружающих внутреннюю систему рынка и влияющих на

- 16. Характеристики страхового рынка

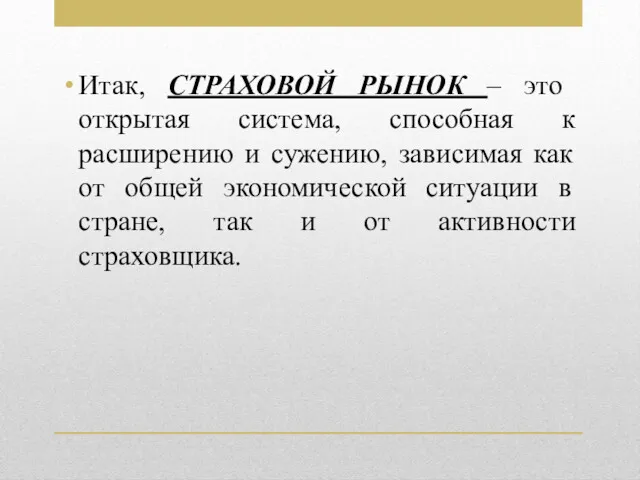

- 17. Итак, СТРАХОВОЙ РЫНОК – это открытая система, способная к расширению и сужению, зависимая как от общей

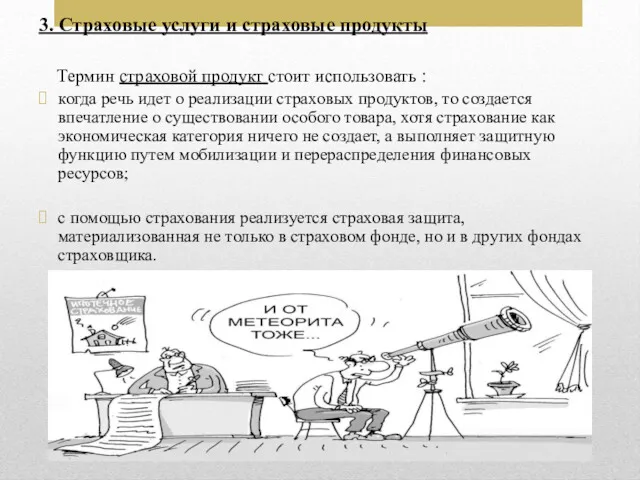

- 19. 3. Страховые услуги и страховые продукты Термин страховой продукт стоит использовать : когда речь идет о

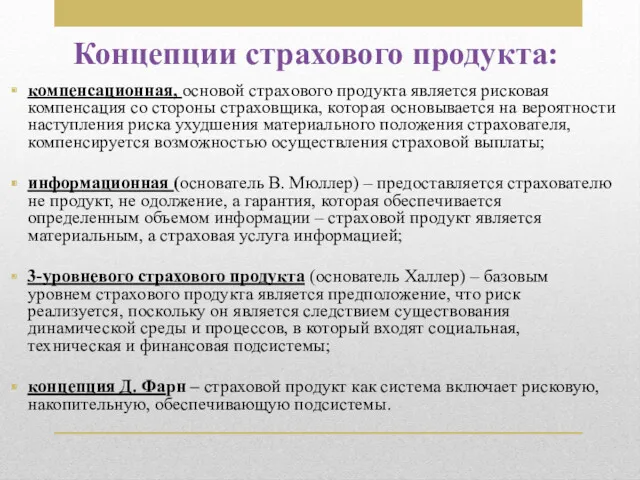

- 20. Концепции страхового продукта: компенсационная, основой страхового продукта является рисковая компенсация со стороны страховщика, которая основывается на

- 21. Страховая услуга несколько шире, включает в себя значительный спектр других операций, связанных со страхованием, таких как:

- 22. Страховые услуги, в основном, реализуются следующим образом: прямые продажи; продажа с помощью посредников. 1. Прямая продажа

- 23. В использовании Интернета в страховании можно выделить следующие основные проблемы: малая численность и низкая покупательная способность

- 31. Скачать презентацию

Вопросы:

Страховой рынок и его структура

Внутренняя система и внешняя среда страхового

Вопросы:

Страховой рынок и его структура

Внутренняя система и внешняя среда страхового

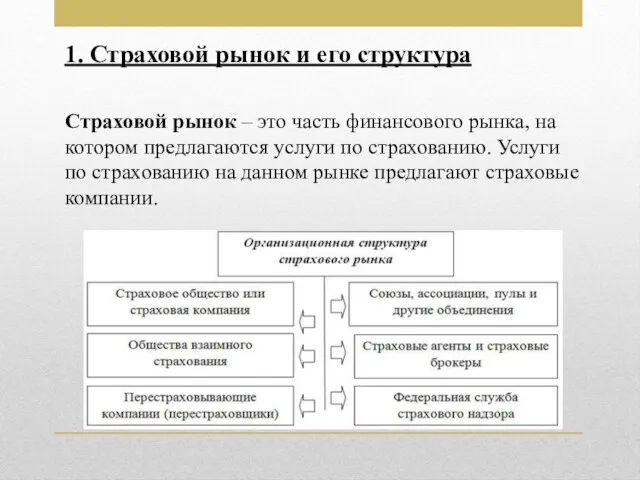

1. Страховой рынок и его структура

Страховой рынок – это часть финансового

1. Страховой рынок и его структура

Страховой рынок – это часть финансового

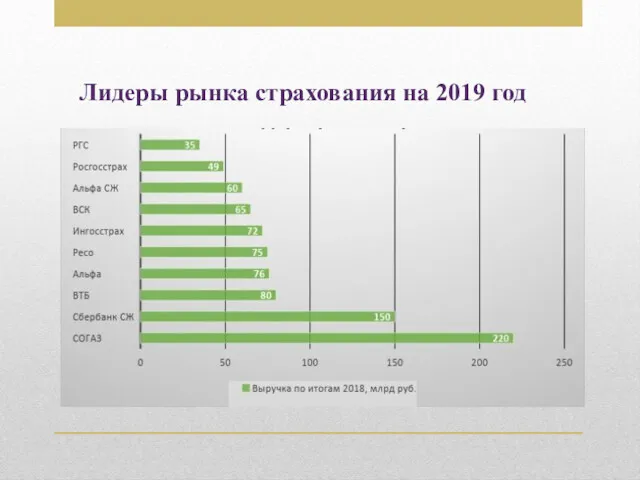

Лидеры рынка страхования на 2019 год

Лидеры рынка страхования на 2019 год

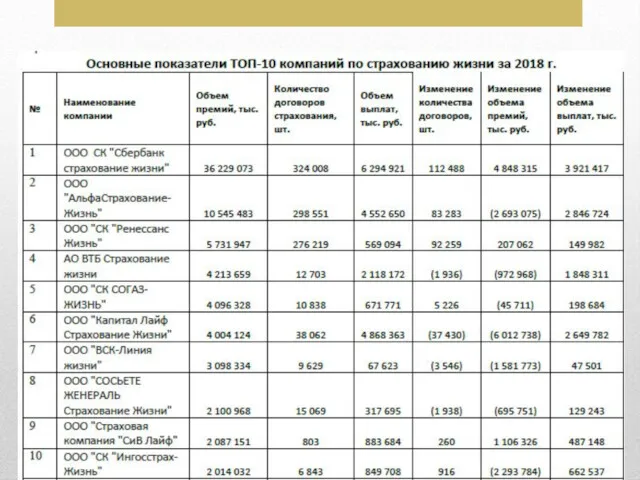

Топ-20 страховщиков-лидеров по сбору премий за I полугодие 2019 г.

Топ-20 страховщиков-лидеров по сбору премий за I полугодие 2019 г.

Взаимодействие участников страхового рынка России

Взаимодействие участников страхового рынка России

Субъекты страхового рынка – это страховщики, страхователи, застрахованные и страховые посредники.

1.Страховщики

Субъекты страхового рынка – это страховщики, страхователи, застрахованные и страховые посредники.

1.Страховщики

Принципы функционирования страхового рынка (определяются общими условиями развития и состояния экономики)

Принципы функционирования страхового рынка (определяются общими условиями развития и состояния экономики)

Развитый рынок предполагает, что предложение опережает спрос.

Объективная основа спроса на

Развитый рынок предполагает, что предложение опережает спрос.

Объективная основа спроса на

Товаром, предлагаемым на страховом рынке, является страховая услуга.

Цена

Товаром, предлагаемым на страховом рынке, является страховая услуга.

Цена

Положение на страховом рынке определяется действием множества факторов, важнейшими из которых

Положение на страховом рынке определяется действием множества факторов, важнейшими из которых

2. Внутренняя система и внешняя среда страхового рынка

Страховой рынок имеет

2. Внутренняя система и внешняя среда страхового рынка

Страховой рынок имеет

Внешняя среда страхового рынка – это система факторов, взаимодействующих окружающих внутреннюю

Внешняя среда страхового рынка – это система факторов, взаимодействующих окружающих внутреннюю

Характеристики страхового рынка

Характеристики страхового рынка

Итак, СТРАХОВОЙ РЫНОК – это открытая система, способная к расширению и

Итак, СТРАХОВОЙ РЫНОК – это открытая система, способная к расширению и

3. Страховые услуги и страховые продукты

Термин страховой продукт стоит использовать

3. Страховые услуги и страховые продукты

Термин страховой продукт стоит использовать

Концепции страхового продукта:

компенсационная, основой страхового продукта является рисковая компенсация со

Концепции страхового продукта:

компенсационная, основой страхового продукта является рисковая компенсация со

Страховая услуга несколько шире, включает в себя значительный спектр других операций,

Страховая услуга несколько шире, включает в себя значительный спектр других операций,

Страховые услуги, в основном, реализуются следующим образом:

прямые продажи;

продажа с помощью

Страховые услуги, в основном, реализуются следующим образом:

прямые продажи;

продажа с помощью

В использовании Интернета в страховании можно выделить следующие основные проблемы:

малая численность

В использовании Интернета в страховании можно выделить следующие основные проблемы:

малая численность

Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Презентация Транспортый налог

Презентация Транспортый налог Издержки и выручка предприятия

Издержки и выручка предприятия Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Финансовая грамотность

Финансовая грамотность Предложения для инвестиционных проектов на объектах Удомельского городского округа

Предложения для инвестиционных проектов на объектах Удомельского городского округа Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента

Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов Дивидендная политика корпораций

Дивидендная политика корпораций Business angels

Business angels Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила

Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Формы безналичных расчетов

Формы безналичных расчетов Международный финансовый рынок - 6

Международный финансовый рынок - 6 Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг