- Презентация Транспортый налог

Содержание

- 2. 1.Глава 28 НК РФ 2.ЗАКОН ЯРОСЛАВСКОЙ ОБЛАСТИ от 05 ноября 2002 года N 71-з О транспортном

- 3. Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые

- 4. Статья 358. Объект налогообложения автомобили, мотоциклы, мотороллеры, автобусы другие самоходные машины и механизмы на пневматическом и

- 5. 2. Не являются объектом налогообложения: автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые

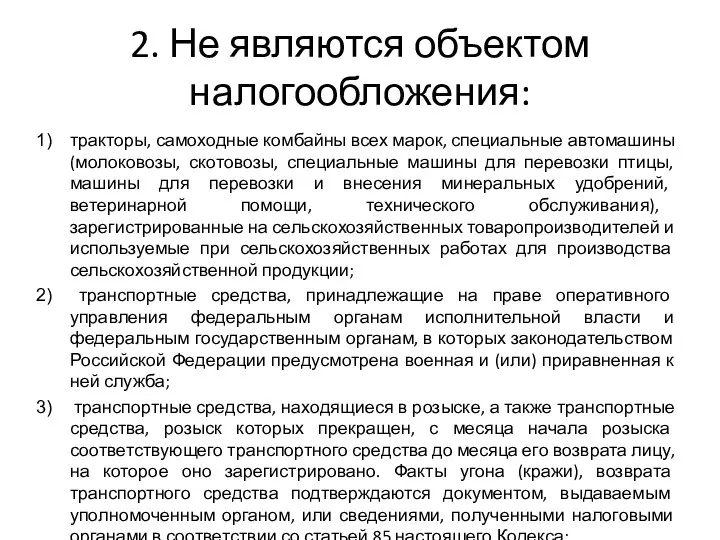

- 6. 2. Не являются объектом налогообложения: тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины

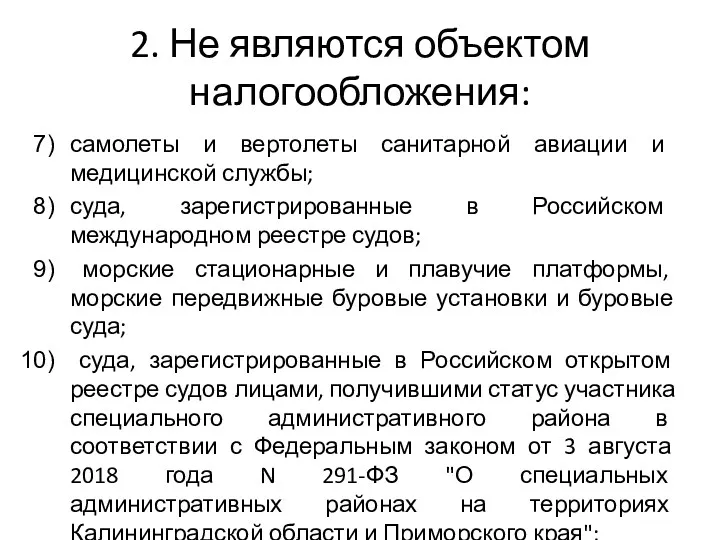

- 7. 2. Не являются объектом налогообложения: самолеты и вертолеты санитарной авиации и медицинской службы; суда, зарегистрированные в

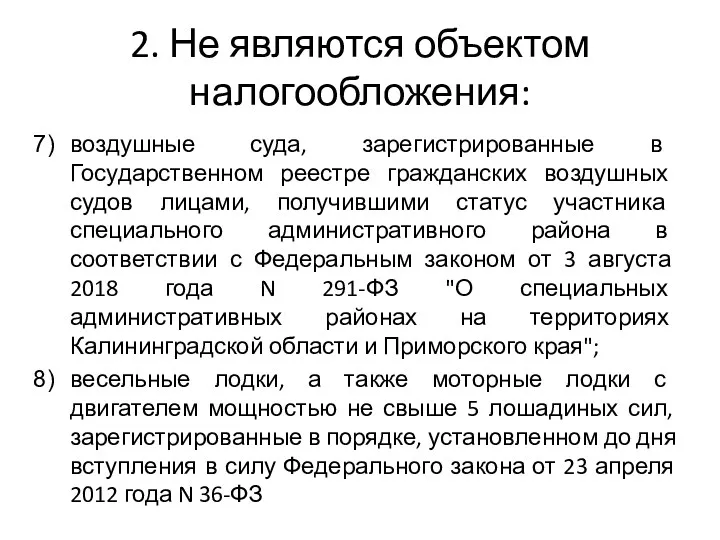

- 8. 2. Не являются объектом налогообложения: воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими

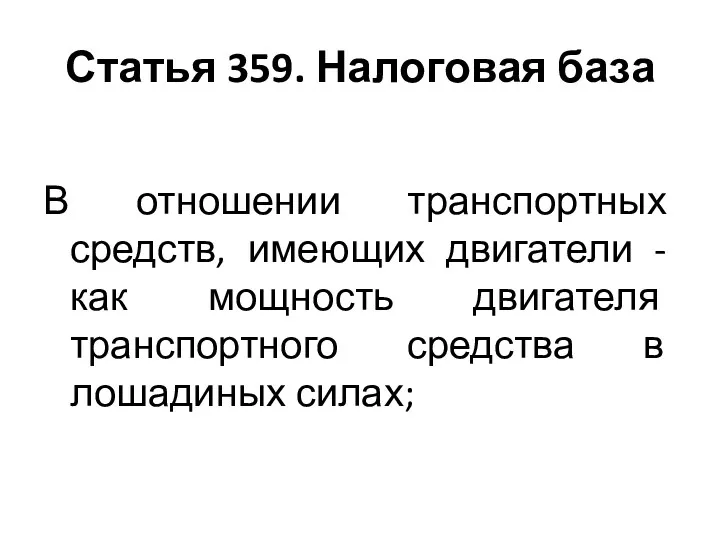

- 9. Статья 359. Налоговая база В отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства

- 10. В отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга

- 11. Статья 360. Налоговый период. Отчетный период Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются

- 12. Статья 361. Налоговые ставки Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены)

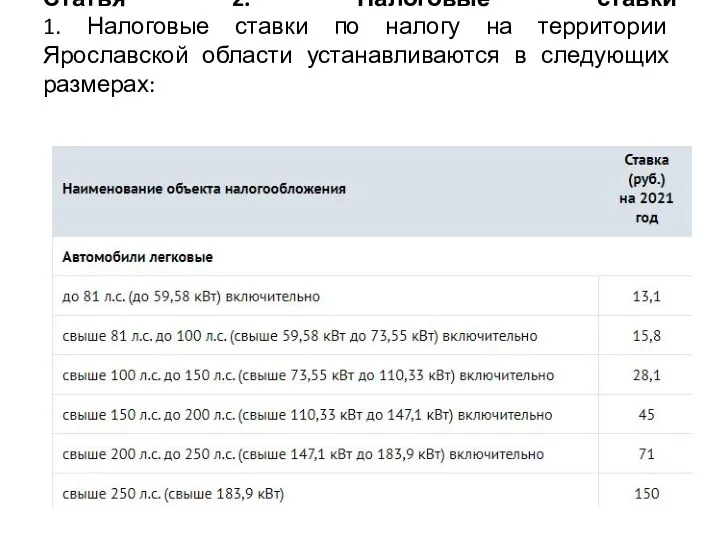

- 13. Статья 2. Налоговые ставки 1. Налоговые ставки по налогу на территории Ярославской области устанавливаются в следующих

- 15. Статья 361.1. Налоговые льготы Статья 7. Налоговые льготы самост

- 16. Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

- 17. Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой

- 18. !!!!!!!!!!! При продаже или покупке автомобиля скорректируйте налог пропорционально количеству месяцев владения машиной в году или

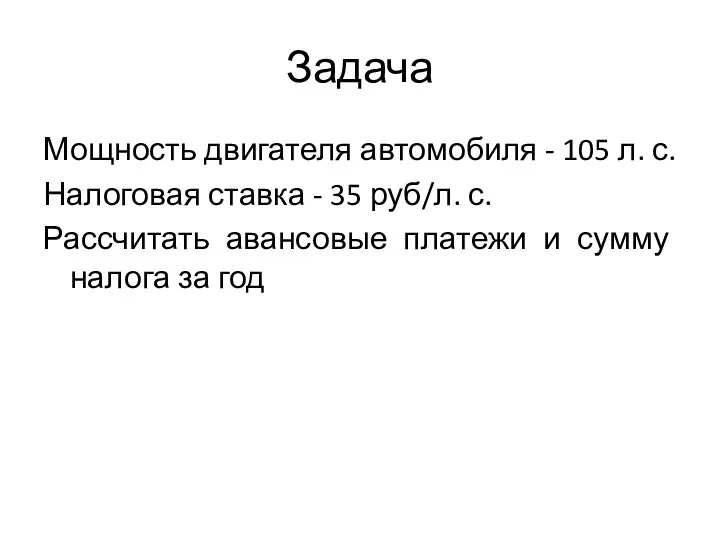

- 19. Задача Мощность двигателя автомобиля - 105 л. с. Налоговая ставка - 35 руб/л. с. Рассчитать авансовые

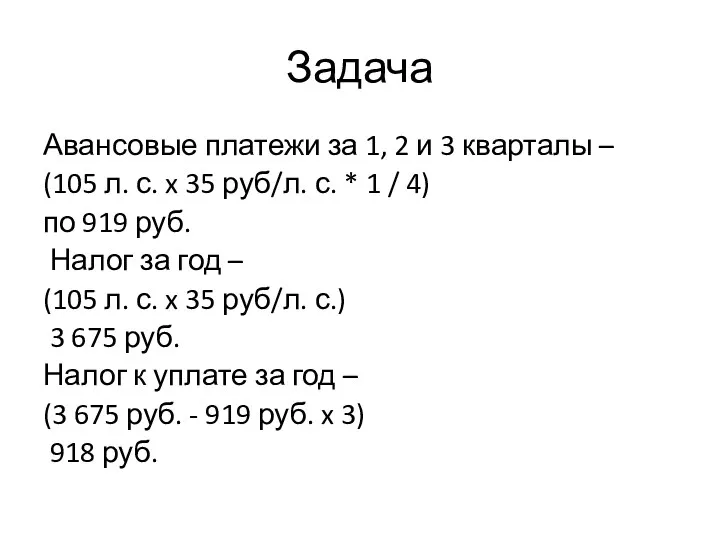

- 20. Задача Авансовые платежи за 1, 2 и 3 кварталы – (105 л. с. x 35 руб/л.

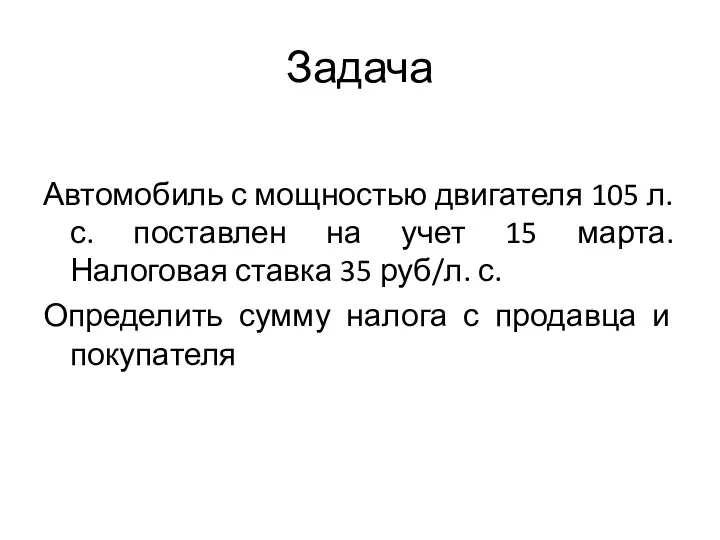

- 21. Задача Автомобиль с мощностью двигателя 105 л. с. поставлен на учет 15 марта. Налоговая ставка 35

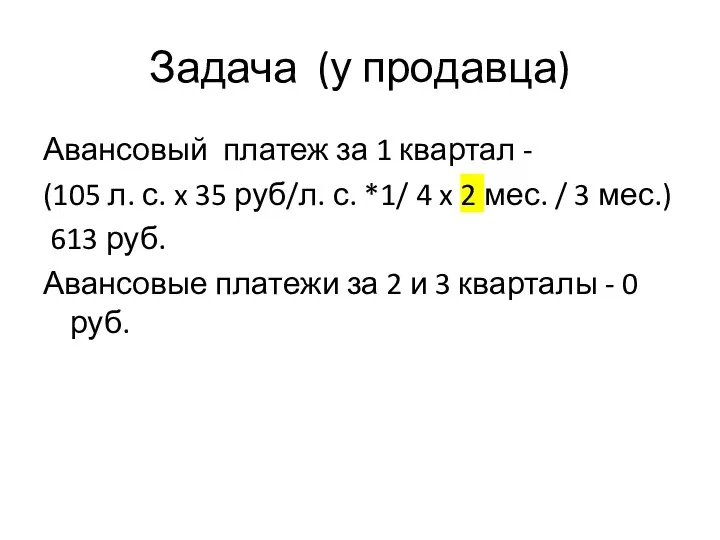

- 22. Задача (у продавца) Авансовый платеж за 1 квартал - (105 л. с. x 35 руб/л. с.

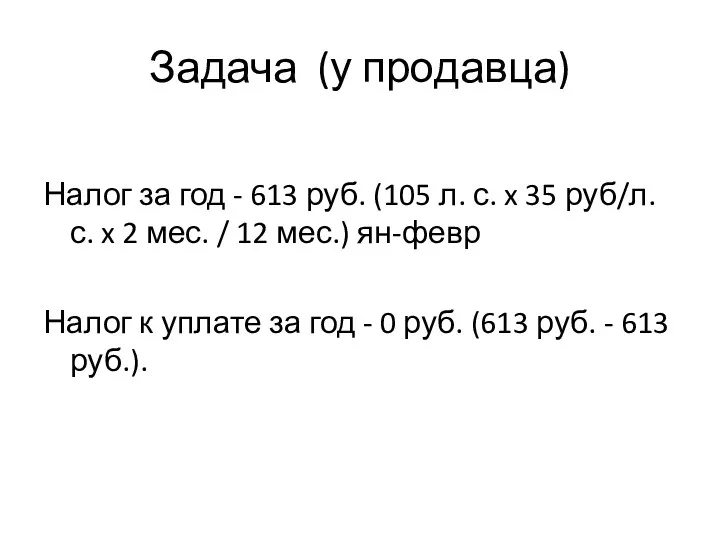

- 23. Задача (у продавца) Налог за год - 613 руб. (105 л. с. x 35 руб/л. с.

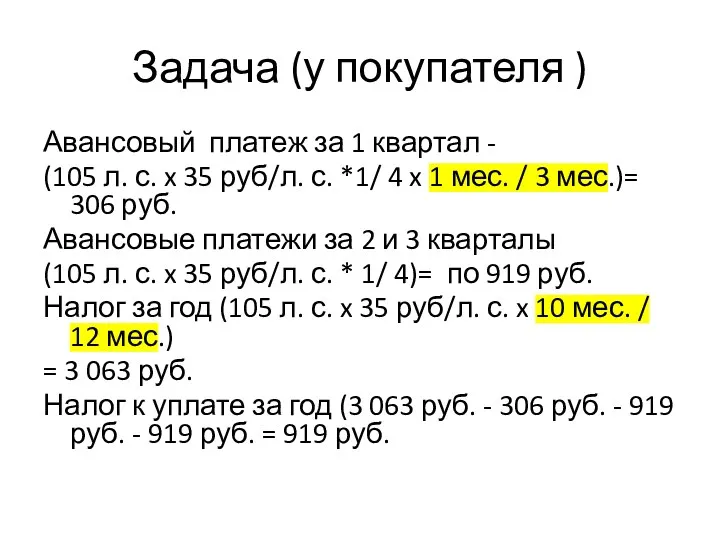

- 24. Задача (у покупателя ) Авансовый платеж за 1 квартал - (105 л. с. x 35 руб/л.

- 26. Скачать презентацию

1.Глава 28 НК РФ

2.ЗАКОН ЯРОСЛАВСКОЙ ОБЛАСТИ от 05 ноября 2002 года N

1.Глава 28 НК РФ

2.ЗАКОН ЯРОСЛАВСКОЙ ОБЛАСТИ от 05 ноября 2002 года N

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской

Статья 358. Объект налогообложения

автомобили, мотоциклы, мотороллеры,

автобусы

другие самоходные машины и

Статья 358. Объект налогообложения

автомобили, мотоциклы, мотороллеры,

автобусы

другие самоходные машины и

2. Не являются объектом налогообложения:

автомобили легковые, специально оборудованные для использования инвалидами,

2. Не являются объектом налогообложения:

автомобили легковые, специально оборудованные для использования инвалидами,

2. Не являются объектом налогообложения:

тракторы, самоходные комбайны всех марок, специальные автомашины

2. Не являются объектом налогообложения:

тракторы, самоходные комбайны всех марок, специальные автомашины

2. Не являются объектом налогообложения:

самолеты и вертолеты санитарной авиации и медицинской

2. Не являются объектом налогообложения:

самолеты и вертолеты санитарной авиации и медицинской

2. Не являются объектом налогообложения:

воздушные суда, зарегистрированные в Государственном реестре гражданских

2. Не являются объектом налогообложения:

воздушные суда, зарегистрированные в Государственном реестре гражданских

Статья 359. Налоговая база

В отношении транспортных средств, имеющих двигатели - как

Статья 359. Налоговая база

В отношении транспортных средств, имеющих двигатели - как

В отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя,

В отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя,

Статья 360. Налоговый период. Отчетный период

Налоговым периодом признается календарный год.

Отчетными периодами

Статья 360. Налоговый период. Отчетный период

Налоговым периодом признается календарный год.

Отчетными периодами

Статья 361. Налоговые ставки

Налоговые ставки, указанные в пункте 1 настоящей статьи,

Статья 361. Налоговые ставки

Налоговые ставки, указанные в пункте 1 настоящей статьи,

Статья 2. Налоговые ставки

1. Налоговые ставки по налогу на территории Ярославской

Статья 2. Налоговые ставки 1. Налоговые ставки по налогу на территории Ярославской

Статья 361.1. Налоговые льготы

Статья 7. Налоговые льготы самост

Статья 7. Налоговые льготы самост

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного

!!!!!!!!!!!

При продаже или покупке автомобиля скорректируйте налог пропорционально количеству месяцев владения

!!!!!!!!!!!

При продаже или покупке автомобиля скорректируйте налог пропорционально количеству месяцев владения

Задача

Мощность двигателя автомобиля - 105 л. с.

Налоговая ставка - 35

Задача

Мощность двигателя автомобиля - 105 л. с.

Налоговая ставка - 35

Задача

Авансовые платежи за 1, 2 и 3 кварталы –

(105

Задача

Авансовые платежи за 1, 2 и 3 кварталы –

(105

Задача

Автомобиль с мощностью двигателя 105 л. с. поставлен на учет 15

Задача

Автомобиль с мощностью двигателя 105 л. с. поставлен на учет 15

Задача (у продавца)

Авансовый платеж за 1 квартал -

(105 л. с. x

Задача (у продавца)

Авансовый платеж за 1 квартал -

(105 л. с. x

Задача (у продавца)

Налог за год - 613 руб. (105 л. с.

Задача (у продавца)

Налог за год - 613 руб. (105 л. с.

Задача (у покупателя )

Авансовый платеж за 1 квартал -

(105 л. с.

Задача (у покупателя )

Авансовый платеж за 1 квартал -

(105 л. с.

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Налоги и налогообложение

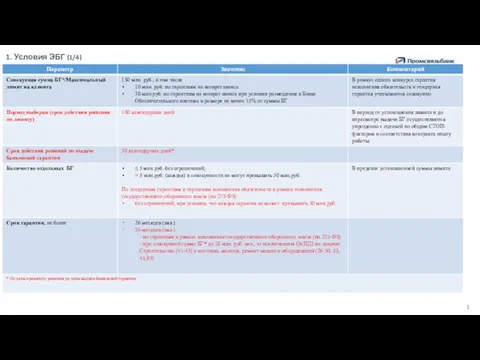

Налоги и налогообложение Условия электронной банковской гарантии (ЭБГ). Промсвязьбанк

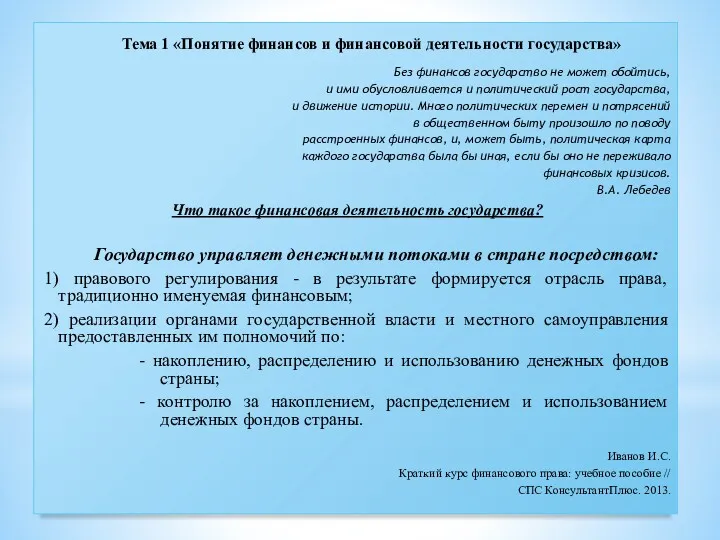

Условия электронной банковской гарантии (ЭБГ). Промсвязьбанк Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Налог: понятие, функции, виды

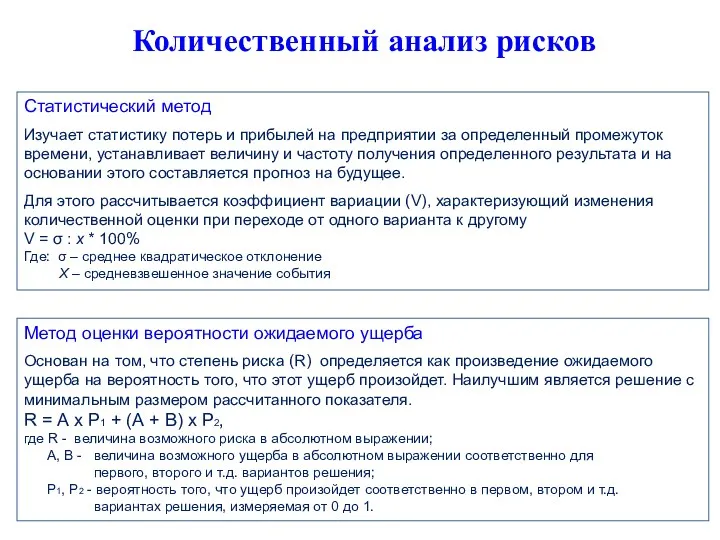

Налог: понятие, функции, виды Количественный анализ рисков. (Тема 5)

Количественный анализ рисков. (Тема 5) Вебинар Как экономить и зарабатывать на повышение НДС

Вебинар Как экономить и зарабатывать на повышение НДС Учебно-методический комплект: основы финансовой грамотности

Учебно-методический комплект: основы финансовой грамотности Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Финансовые ресурсы организации. Тема 9

Финансовые ресурсы организации. Тема 9 Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах)

Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах) Бухгалтерский учет. его цели и задачи

Бухгалтерский учет. его цели и задачи Распределительно-уравнительная система формирования пенсии

Распределительно-уравнительная система формирования пенсии Государственные и муниципальные ценные бумаги

Государственные и муниципальные ценные бумаги The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Финансовая грамотность

Финансовая грамотность Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Финансовая система и финансовая политика

Финансовая система и финансовая политика Обеспечение экологической безопасности

Обеспечение экологической безопасности Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Финансирование ГУП Белводоканал в 2019 году

Финансирование ГУП Белводоканал в 2019 году Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Еңбекақыны нормалау

Еңбекақыны нормалау Зв’язки підприємця з банками, страховими компаніями та іншими фінансово-кредитними установами

Зв’язки підприємця з банками, страховими компаніями та іншими фінансово-кредитними установами Меры поддержки материнства и детства

Меры поддержки материнства и детства