- Налог на добавленную стоимость (НДС)

Содержание

- 2. Цель лекции: Формирование новых знаний обучающихся о налоге на добавленную стоимость (НДС), предусмотренном программой учебной дисциплины

- 3. Задачи: образовательные: дать представление об особенностях налога на добавленную стоимость (НДС) развивающие: развитие умения определять элементы

- 4. Налог на добавленную стоимость (НДС) Гл. 21 НК РФ косвенный налог, фактически оплачиваемый покупателями, представляет собой

- 5. Субъекты налогообложения организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением

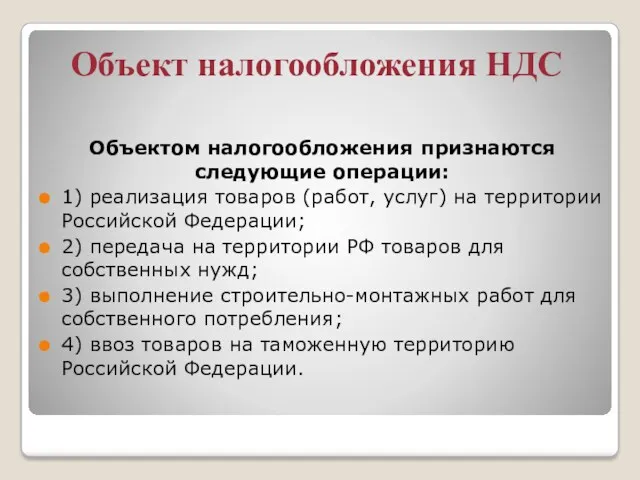

- 6. Объект налогообложения НДС Объектом налогообложения признаются следующие операции: 1) реализация товаров (работ, услуг) на территории Российской

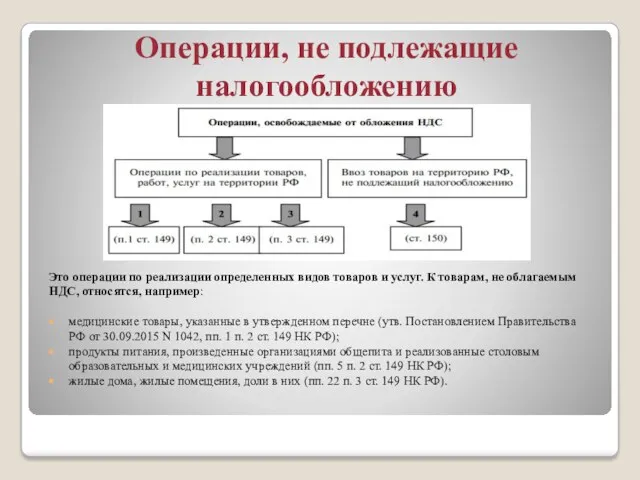

- 7. Операции, не подлежащие налогообложению Это операции по реализации определенных видов товаров и услуг. К товарам, не

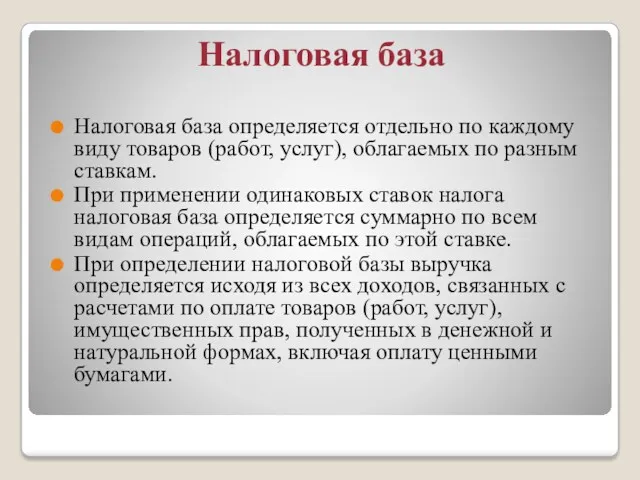

- 8. Налоговая база Налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам.

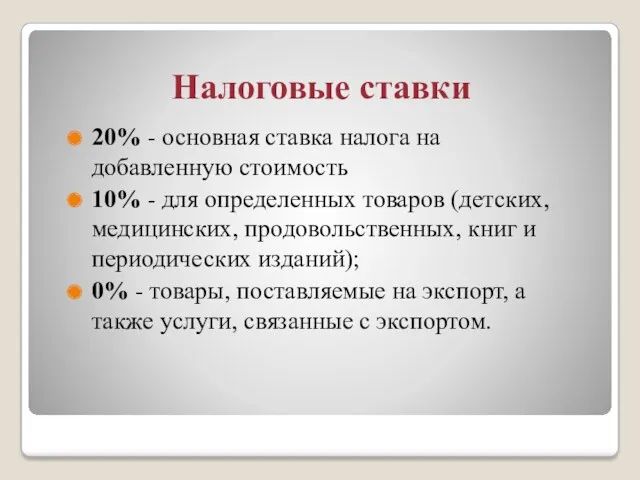

- 9. Налоговые ставки 20% - основная ставка налога на добавленную стоимость 10% - для определенных товаров (детских,

- 10. Счет - фактура При отгрузке товара (работ, услуг), а также при получении аванса поставщик обязан не

- 11. Налоговые вычеты по НДС — это сумма НДС, предъявленная поставщиками. Здесь есть одно важное условие: к

- 12. Налоговый период – квартал Уплата НДС до 25 числа, первого, второго и третьего месяца, следующих за

- 13. Льготы НДС Все установленные Налоговым Кодексом льготы по НДС можно разделить на следующие категории: Полное освобождение,

- 14. Кто может получить льготы по уплате НДС Начнем со спецрежимов. НК РФ предусматривает следующие варианты: упрощенная

- 15. Схема уплаты НДС

- 17. Скачать презентацию

Цель лекции:

Формирование новых знаний обучающихся о налоге на добавленную стоимость (НДС),

Цель лекции:

Формирование новых знаний обучающихся о налоге на добавленную стоимость (НДС),

Задачи:

образовательные: дать представление об особенностях налога на добавленную стоимость (НДС)

развивающие: развитие

Задачи:

образовательные: дать представление об особенностях налога на добавленную стоимость (НДС)

развивающие: развитие

Налог на добавленную стоимость (НДС) Гл. 21 НК РФ

косвенный налог, фактически

Налог на добавленную стоимость (НДС) Гл. 21 НК РФ

косвенный налог, фактически

Субъекты налогообложения

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость

Субъекты налогообложения

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость

Объект налогообложения НДС

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на

Объект налогообложения НДС

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на

Операции, не подлежащие налогообложению

Это операции по реализации определенных видов товаров и

Операции, не подлежащие налогообложению

Это операции по реализации определенных видов товаров и

Налоговая база

Налоговая база определяется отдельно по каждому виду товаров (работ, услуг),

Налоговая база

Налоговая база определяется отдельно по каждому виду товаров (работ, услуг),

Налоговые ставки

20% - основная ставка налога на добавленную стоимость

10%

Налоговые ставки

20% - основная ставка налога на добавленную стоимость

10%

Счет - фактура

При отгрузке товара (работ, услуг), а также при получении

Счет - фактура

При отгрузке товара (работ, услуг), а также при получении

Налоговые вычеты по НДС

— это сумма НДС, предъявленная поставщиками.

Здесь

Налоговые вычеты по НДС

— это сумма НДС, предъявленная поставщиками.

Здесь

Налоговый период – квартал

Уплата НДС до 25 числа, первого, второго и

Уплата НДС до 25 числа, первого, второго и

Льготы НДС

Все установленные Налоговым Кодексом льготы по НДС можно разделить на

Льготы НДС

Все установленные Налоговым Кодексом льготы по НДС можно разделить на

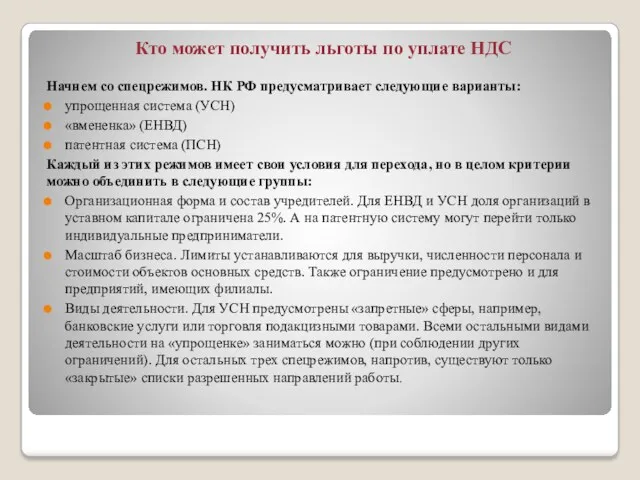

Кто может получить льготы по уплате НДС

Начнем со спецрежимов. НК РФ

Кто может получить льготы по уплате НДС

Начнем со спецрежимов. НК РФ

Схема уплаты НДС

Схема уплаты НДС

Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Факторинг. Обучающий курс

Факторинг. Обучающий курс Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Механизм банковского инвестиционного кредитования

Механизм банковского инвестиционного кредитования Анализ имущественного потенциала

Анализ имущественного потенциала Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары Оборотные средства предприятия

Оборотные средства предприятия Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Затраты и их классификация

Затраты и их классификация Рынок ценных бумаг

Рынок ценных бумаг Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью