- Оборотные средства предприятия

Содержание

- 2. Учебные вопросы: Состав, структура и классификация оборотных средств Движение оборотных средств Управление оборотными активами предприятия Показатели

- 3. Оборотные средства предприятия Это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в

- 4. Оборотные средства предприятия Активы предприятия, которые в результате хозяйственной деятельности полностью переносят свою стоимость на готовый

- 5. Значение оборотных средств для предприятия Обеспечивают непрерывность и ритмичность всех процессов, протекающих на предприятии: снабжения, производства,

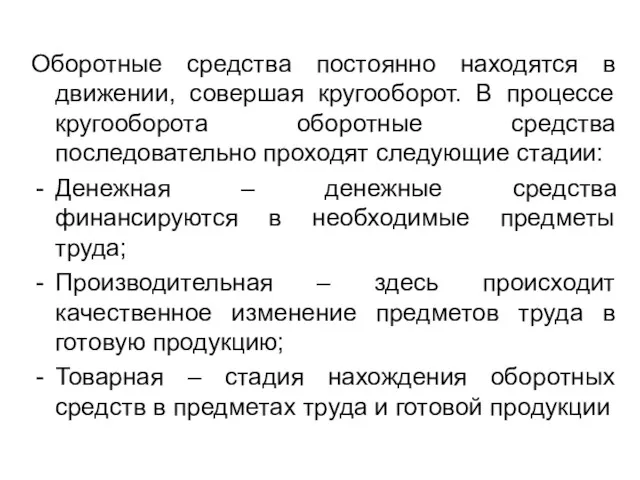

- 6. Оборотные средства постоянно находятся в движении, совершая кругооборот. В процессе кругооборота оборотные средства последовательно проходят следующие

- 7. В процессе движения оборотные средства одновременно находятся на всех стадиях и во всех формах. При этом

- 8. Движение оборотных средств

- 9. Состав структура оборотных средств Состав оборотных средств – совокупность элементов (статей), образующих оборотные средства. Структура оборотных

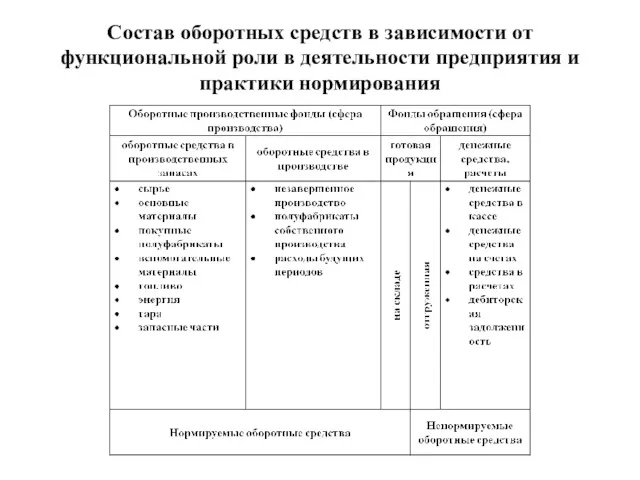

- 10. Состав оборотных средств в зависимости от функциональной роли в деятельности предприятия и практики нормирования

- 11. Классификация оборотных средств По функциональной роли в деятельности предприятия: Оборотные производственные фонды, Фонды обращения

- 12. Классификация оборотных средств В зависимости от стандартов учета и отражения в балансе предприятия Материальные оборотные средства

- 13. Классификация оборотных средств В зависимости от риска вложения: Оборотные средства с минимальным риском, наиболее ликвидные средства,

- 14. Классификация оборотных средств В зависимости от практики контроля, планирования и управления: нормируемые, ненормируемые

- 15. Классификация оборотных средств В зависимости от источников формирования: собственные, Заемные, Дополнительно привлеченные

- 16. Классификация оборотных средств В зависимости от степени ликвидности: Наиболее ликвидные активы, Быстро реализуемые активы, Медленно реализуемые

- 17. Нормирование оборотных средств Разработка обоснованных норм и нормативов с целью бесперебойной и ритмичной работы предприятия. Фактические

- 18. Нормирование оборотных средств Если оборотных средств недостаточно, появляются простои производства, невыполнение планов по реализации продукции, потери

- 19. Принципы нормирования оборотных средств Принцип плановости Принцип системности Принцип научной обоснованности Принцип прогрессивности

- 20. Норматив оборотных средств Минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности. Wn

- 21. Нормирование оборотных средств в производственных запасах, Нормирование оборотных средств в незавершенном производстве, Нормирование оборотных средств в

- 22. Нормативные оборотные средства

- 23. Норматив оборотных средств Ноб.с = Нпр.з +Ннп +Нгп +Нрбп, где Нпр.з – норматив производственных запасов, Ннп

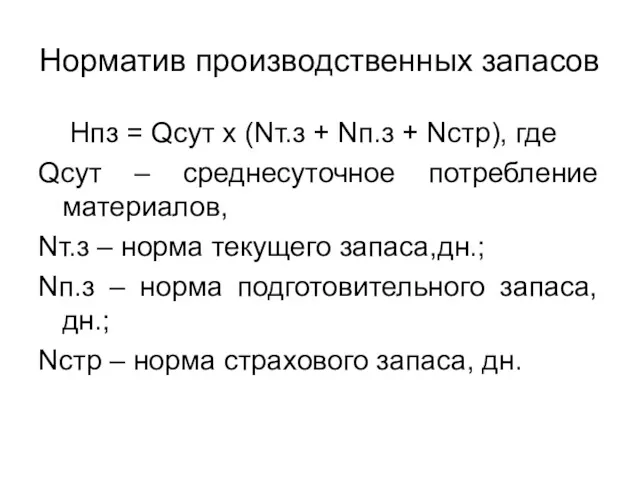

- 24. Норматив производственных запасов Нпз = Qсут х (Nт.з + Nп.з + Nстр), где Qсут – среднесуточное

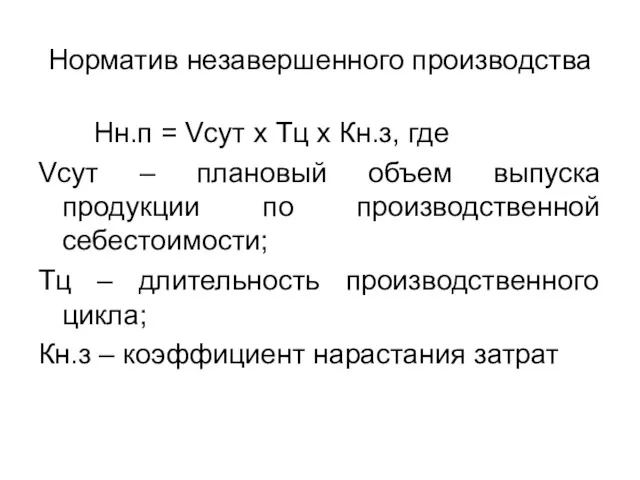

- 25. Норматив незавершенного производства Нн.п = Vсут х Тц х Кн.з, где Vсут – плановый объем выпуска

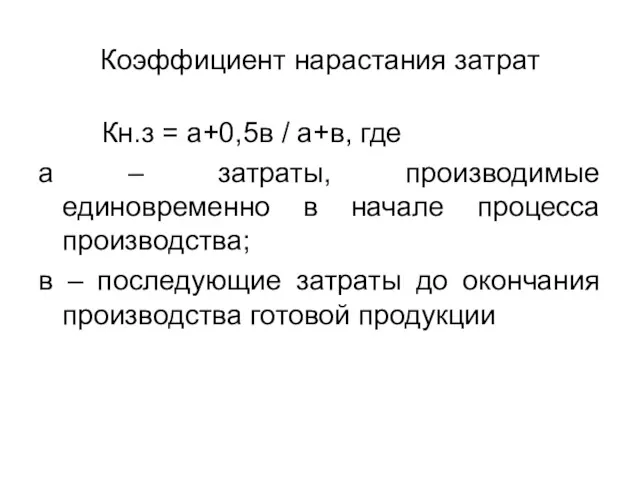

- 26. Коэффициент нарастания затрат Кн.з = а+0,5в / а+в, где а – затраты, производимые единовременно в начале

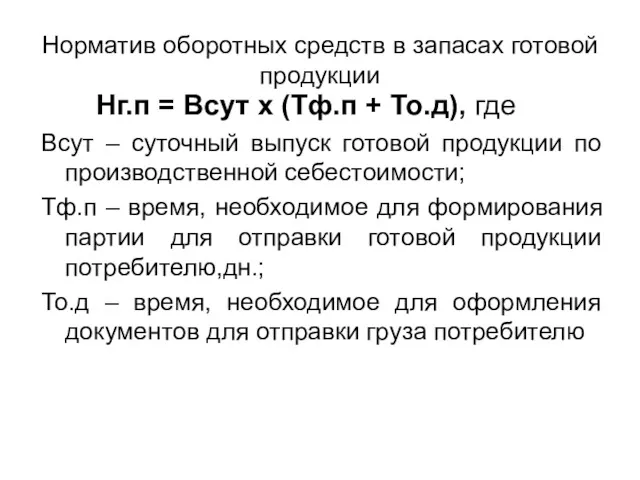

- 27. Норматив оборотных средств в запасах готовой продукции Нг.п = Всут х (Тф.п + То.д), где Всут

- 28. Определение норматива оборотных средств в денежном выражении Н = Р × Д, где Н – норматив

- 29. Определение среднего интервала поставок товарно-материальных ценностей Ип = 360 / П, где Ип – средний интервал

- 30. Определение нормы текущего складского запаса Зт = Ип / 2, где Зт – норма текущего (складского)

- 31. Определение транспортного запаса Тз = Мп / Рм, где Тз – транспортный запас; Мп – товарно-материальные

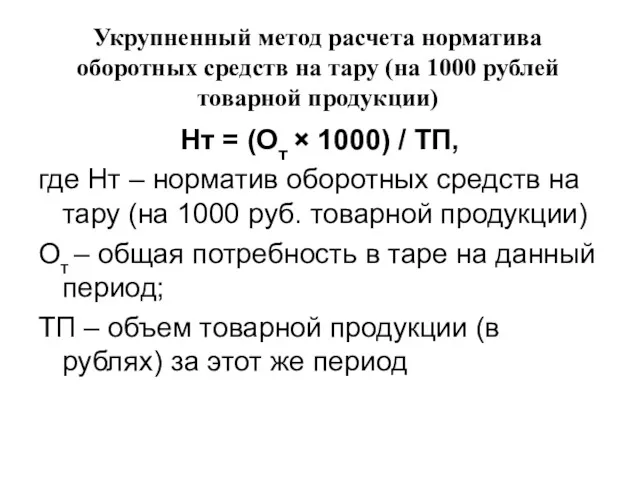

- 32. Укрупненный метод расчета норматива оборотных средств на тару (на 1000 рублей товарной продукции) Нт = (От

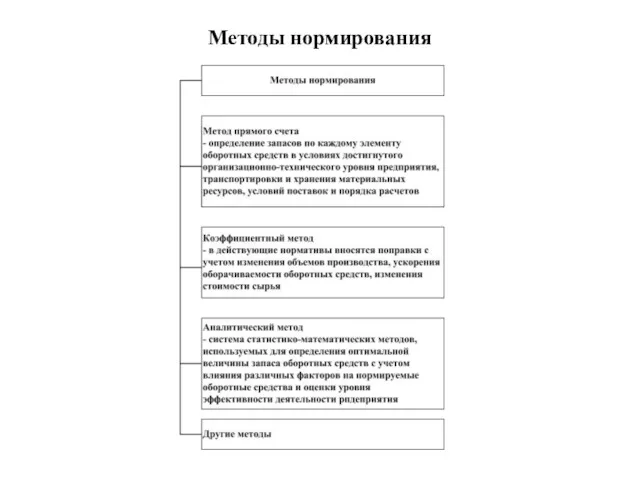

- 33. Методы нормирования

- 34. Процесс управления оборотными средствами

- 36. Скачать презентацию

Учебные вопросы:

Состав, структура и классификация оборотных средств

Движение оборотных средств

Управление оборотными активами

Учебные вопросы:

Состав, структура и классификация оборотных средств

Движение оборотных средств

Управление оборотными активами

Оборотные средства предприятия

Это совокупность денежных и материальных средств, авансированных в средства

Оборотные средства предприятия

Это совокупность денежных и материальных средств, авансированных в средства

Оборотные средства предприятия

Активы предприятия, которые в результате хозяйственной деятельности полностью переносят

Оборотные средства предприятия

Активы предприятия, которые в результате хозяйственной деятельности полностью переносят

Значение оборотных средств для предприятия

Обеспечивают непрерывность и ритмичность всех процессов, протекающих

Значение оборотных средств для предприятия

Обеспечивают непрерывность и ритмичность всех процессов, протекающих

Оборотные средства постоянно находятся в движении, совершая кругооборот. В процессе кругооборота

Оборотные средства постоянно находятся в движении, совершая кругооборот. В процессе кругооборота

В процессе движения оборотные средства одновременно находятся на всех стадиях и

В процессе движения оборотные средства одновременно находятся на всех стадиях и

Движение оборотных средств

Движение оборотных средств

Состав структура оборотных средств

Состав оборотных средств – совокупность элементов (статей), образующих

Состав структура оборотных средств

Состав оборотных средств – совокупность элементов (статей), образующих

Состав оборотных средств в зависимости от функциональной роли в деятельности предприятия

Состав оборотных средств в зависимости от функциональной роли в деятельности предприятия

Классификация оборотных средств

По функциональной роли в деятельности предприятия:

Оборотные производственные фонды,

Фонды обращения

Классификация оборотных средств

По функциональной роли в деятельности предприятия:

Оборотные производственные фонды,

Фонды обращения

Классификация оборотных средств

В зависимости от стандартов учета и отражения в балансе

Классификация оборотных средств

В зависимости от стандартов учета и отражения в балансе

Классификация оборотных средств

В зависимости от риска вложения:

Оборотные средства с минимальным риском,

Классификация оборотных средств

В зависимости от риска вложения:

Оборотные средства с минимальным риском,

Классификация оборотных средств

В зависимости от практики контроля, планирования и управления:

нормируемые,

ненормируемые

Классификация оборотных средств

В зависимости от практики контроля, планирования и управления:

нормируемые,

ненормируемые

Классификация оборотных средств

В зависимости от источников формирования:

собственные,

Заемные,

Дополнительно привлеченные

Классификация оборотных средств

В зависимости от источников формирования:

собственные,

Заемные,

Дополнительно привлеченные

Классификация оборотных средств

В зависимости от степени ликвидности:

Наиболее ликвидные активы,

Быстро реализуемые активы,

Медленно

Классификация оборотных средств

В зависимости от степени ликвидности:

Наиболее ликвидные активы,

Быстро реализуемые активы,

Медленно

Нормирование оборотных средств

Разработка обоснованных норм и нормативов с целью бесперебойной и

Нормирование оборотных средств

Разработка обоснованных норм и нормативов с целью бесперебойной и

Нормирование оборотных средств

Если оборотных средств недостаточно, появляются простои производства, невыполнение планов

Нормирование оборотных средств

Если оборотных средств недостаточно, появляются простои производства, невыполнение планов

Принципы нормирования оборотных средств

Принцип плановости

Принцип системности

Принцип научной обоснованности

Принцип прогрессивности

Принципы нормирования оборотных средств

Принцип плановости

Принцип системности

Принцип научной обоснованности

Принцип прогрессивности

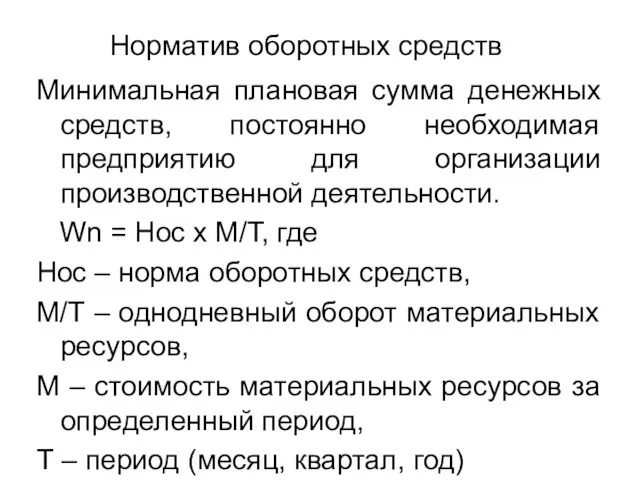

Норматив оборотных средств

Минимальная плановая сумма денежных средств, постоянно необходимая предприятию для

Норматив оборотных средств

Минимальная плановая сумма денежных средств, постоянно необходимая предприятию для

Нормирование оборотных средств в производственных запасах,

Нормирование оборотных средств в незавершенном производстве,

Нормирование

Нормирование оборотных средств в производственных запасах,

Нормирование оборотных средств в незавершенном производстве,

Нормирование

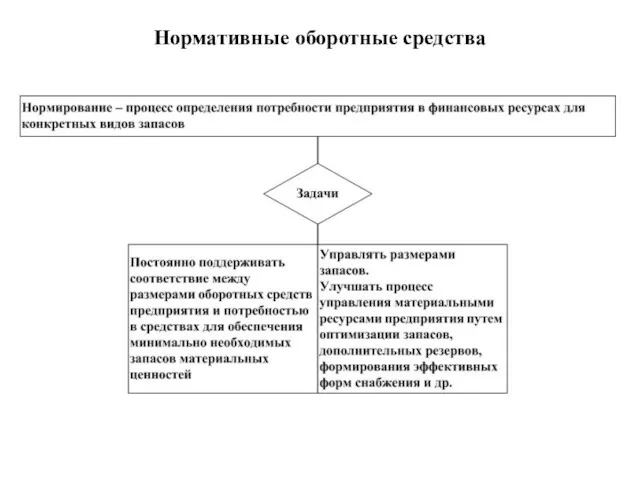

Нормативные оборотные средства

Нормативные оборотные средства

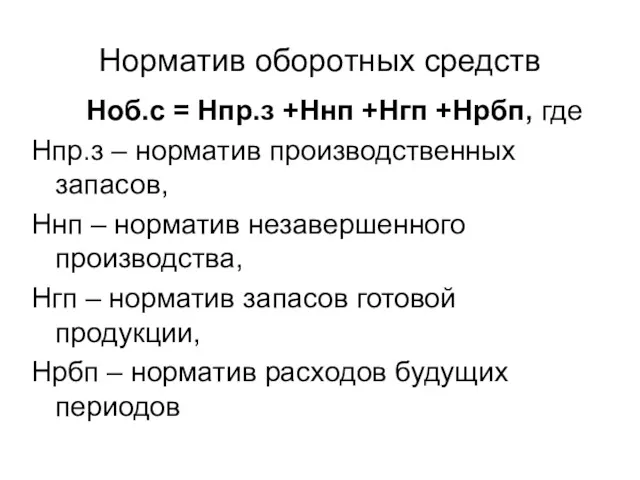

Норматив оборотных средств

Ноб.с = Нпр.з +Ннп +Нгп +Нрбп, где

Нпр.з –

Норматив оборотных средств

Ноб.с = Нпр.з +Ннп +Нгп +Нрбп, где

Нпр.з –

Норматив производственных запасов

Нпз = Qсут х (Nт.з + Nп.з +

Норматив производственных запасов

Нпз = Qсут х (Nт.з + Nп.з +

Норматив незавершенного производства

Нн.п = Vсут х Тц х Кн.з, где

Vсут

Норматив незавершенного производства

Нн.п = Vсут х Тц х Кн.з, где

Vсут

Коэффициент нарастания затрат

Кн.з = а+0,5в / а+в, где

а – затраты,

Коэффициент нарастания затрат

Кн.з = а+0,5в / а+в, где

а – затраты,

Норматив оборотных средств в запасах готовой продукции

Нг.п = Всут х

Норматив оборотных средств в запасах готовой продукции

Нг.п = Всут х

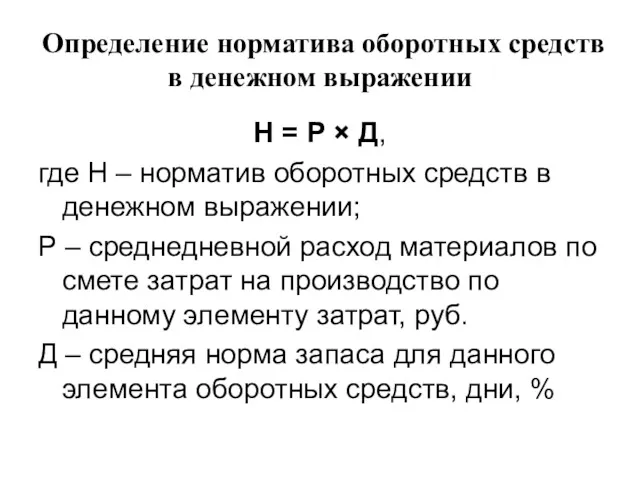

Определение норматива оборотных средств в денежном выражении

Н = Р × Д,

где

Определение норматива оборотных средств в денежном выражении

Н = Р × Д,

где

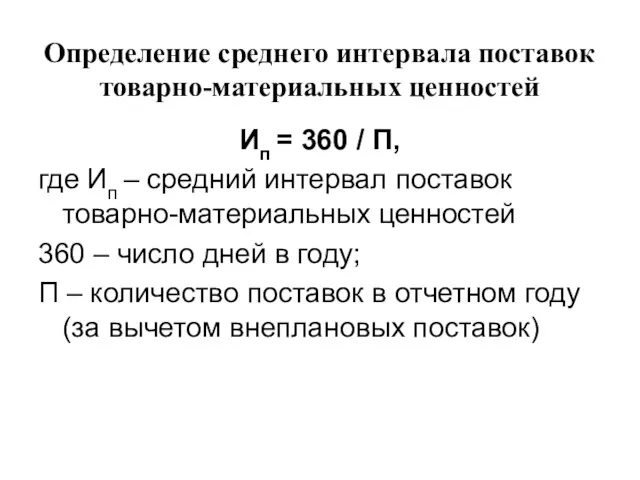

Определение среднего интервала поставок товарно-материальных ценностей

Ип = 360 / П,

где Ип

Определение среднего интервала поставок товарно-материальных ценностей

Ип = 360 / П,

где Ип

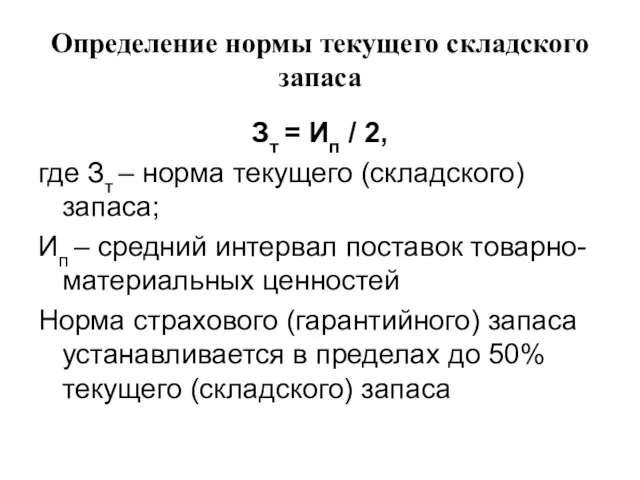

Определение нормы текущего складского запаса

Зт = Ип / 2,

где Зт –

Определение нормы текущего складского запаса

Зт = Ип / 2,

где Зт –

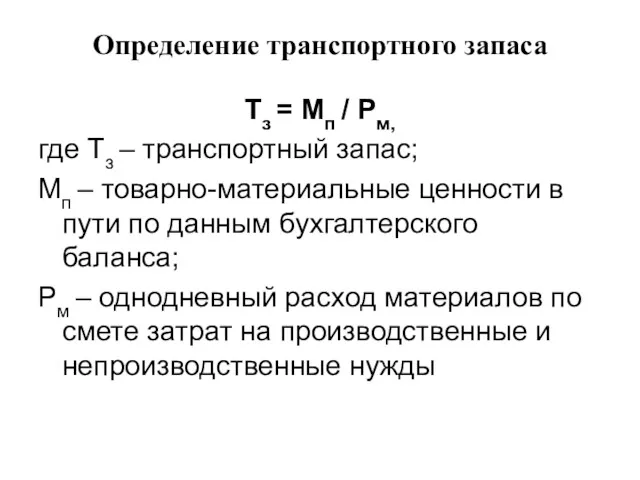

Определение транспортного запаса

Тз = Мп / Рм,

где Тз – транспортный запас;

Мп

Определение транспортного запаса

Тз = Мп / Рм,

где Тз – транспортный запас;

Мп

Укрупненный метод расчета норматива оборотных средств на тару (на 1000 рублей

Укрупненный метод расчета норматива оборотных средств на тару (на 1000 рублей

Методы нормирования

Методы нормирования

Процесс управления оборотными средствами

Процесс управления оборотными средствами

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР)

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР) Салық механизмі

Салық механизмі Аналіз структури державних доходів України

Аналіз структури державних доходів України Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Финансы публичных компаний. Финансовые аспекты корпоративных реорганизаций

Финансы публичных компаний. Финансовые аспекты корпоративных реорганизаций Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Внебюджетные фонды

Внебюджетные фонды Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания

Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания Бюджет для граждан

Бюджет для граждан Профессиональный стандарт бухгалтера

Профессиональный стандарт бухгалтера Проект районного бюджета на 2022 - 2024 годы

Проект районного бюджета на 2022 - 2024 годы Учет основных средств организации

Учет основных средств организации ВКР: Формирование и анализ показателей бухгалтерской отчетности

ВКР: Формирование и анализ показателей бухгалтерской отчетности Совершенствование системы управления организацией, на примере ЗАО Славянка

Совершенствование системы управления организацией, на примере ЗАО Славянка Дивидендная политика фирмы

Дивидендная политика фирмы Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Цена банковского кредита и факторы, ее определяющие

Цена банковского кредита и факторы, ее определяющие Реструктуризація і санація підприємств

Реструктуризація і санація підприємств Электронные валюты

Электронные валюты Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары

Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Фінансовий аналіз: теоретичні засади, загальна схема проведення

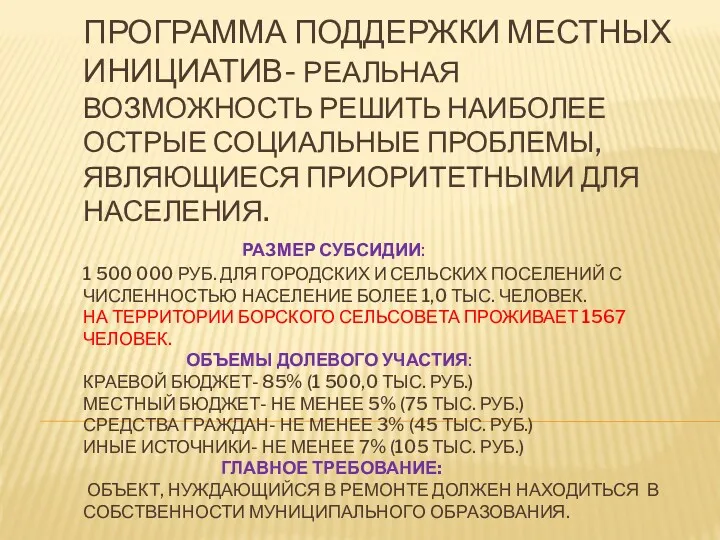

Фінансовий аналіз: теоретичні засади, загальна схема проведення Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы

Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы Мировые финансовые рынки

Мировые финансовые рынки Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Учет резервов. Учет внутрихозяйственных расчетов. Тема 8

Учет резервов. Учет внутрихозяйственных расчетов. Тема 8 Деньги и их функции

Деньги и их функции