- Цена банковского кредита и факторы, ее определяющие

Содержание

- 2. История банковского кредита Ассирия Вавилон Древний Египет 3 000 лет назад

- 3. Для банков деньги представляют собой предмет «купли-продажи», имеющий свою цену — банковский процент. Это понятие используется:

- 4. Начисление и получение процентов Порядок начисления процентов по активным и пассивным операциям банка, связанным с привлечением

- 5. Начисление и получение процентов Проценты уплачиваются (получаются) в денежной форме: юридическими лицами - только в безналичном

- 6. Начисление и получение процентов Проценты уплачиваются либо получаются в сроки, предусмотренные в договоре. Проценты на привлеченные

- 7. Цена кредита Цена кредита (price of credit) — денежное выражение оплаты предоставленного кредита. Цена кредита зависит

- 8. Факторы цены кредита Стоимость ресурсов и цели доходной политики банка; очевидный риск, связанный с кредитом; затраты

- 9. Цена кредита При определении цены кредита банки принимают во внимание темп инфляции с целью недопущения обесценения

- 12. Скачать презентацию

История банковского кредита

Ассирия

Вавилон

Древний Египет

3 000 лет назад

История банковского кредита

Ассирия

Вавилон

Древний Египет

3 000 лет назад

Для банков деньги представляют собой предмет «купли-продажи», имеющий свою цену —

Для банков деньги представляют собой предмет «купли-продажи», имеющий свою цену —

Начисление и получение процентов

Порядок начисления процентов по активным и пассивным операциям

Начисление и получение процентов

Порядок начисления процентов по активным и пассивным операциям

Начисление и получение процентов

Проценты уплачиваются (получаются) в денежной форме:

юридическими лицами

Начисление и получение процентов

Проценты уплачиваются (получаются) в денежной форме:

юридическими лицами

Начисление и получение процентов

Проценты уплачиваются либо получаются в сроки, предусмотренные в

Начисление и получение процентов

Проценты уплачиваются либо получаются в сроки, предусмотренные в

Цена кредита

Цена кредита (price of credit) — денежное выражение оплаты предоставленного

Цена кредита

Цена кредита (price of credit) — денежное выражение оплаты предоставленного

Факторы цены кредита

Стоимость ресурсов и цели доходной политики банка;

очевидный риск, связанный

Факторы цены кредита

Стоимость ресурсов и цели доходной политики банка;

очевидный риск, связанный

Цена кредита

При определении цены кредита банки принимают во внимание темп инфляции

Цена кредита

При определении цены кредита банки принимают во внимание темп инфляции

Сущность и функции финансов, их роль в системе денежных отношений

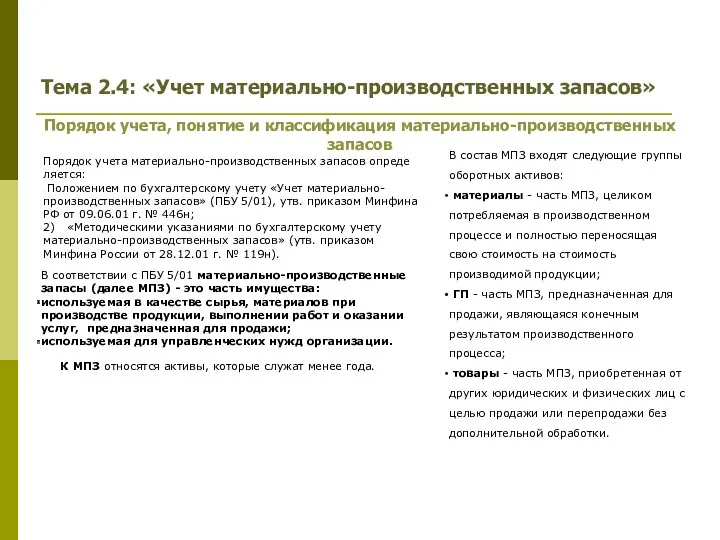

Сущность и функции финансов, их роль в системе денежных отношений Учет материально-производственных запасов

Учет материально-производственных запасов Кредит наличными

Кредит наличными Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ

ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ Ипотека это просто, ПАО Росбанк

Ипотека это просто, ПАО Росбанк Учет денежных средств

Учет денежных средств Ислам Даму Банкі

Ислам Даму Банкі Оценка машин и оборудования

Оценка машин и оборудования Индивидуальный подоходный налог

Индивидуальный подоходный налог Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации

Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации Банк ВТБ

Банк ВТБ Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Кредит и кредитная система

Кредит и кредитная система Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Собрание СОКа. Финансовый университет при Правительстве РФ

Собрание СОКа. Финансовый университет при Правительстве РФ Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Политика доходов и оплата труда

Политика доходов и оплата труда Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Система стимулирования начальника участка

Система стимулирования начальника участка Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бюджет, бюджетный процесс, источники доходов бюджета

Бюджет, бюджетный процесс, источники доходов бюджета Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК