- Индивидуальный подоходный налог

Содержание

- 2. Цель занятия: Целью данного занятия является изучение теоретических и практических основ индивидуального подоходного налога Задачи занятия:

- 3. Плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты налогообложения в виде Облагаемого дохода у источника

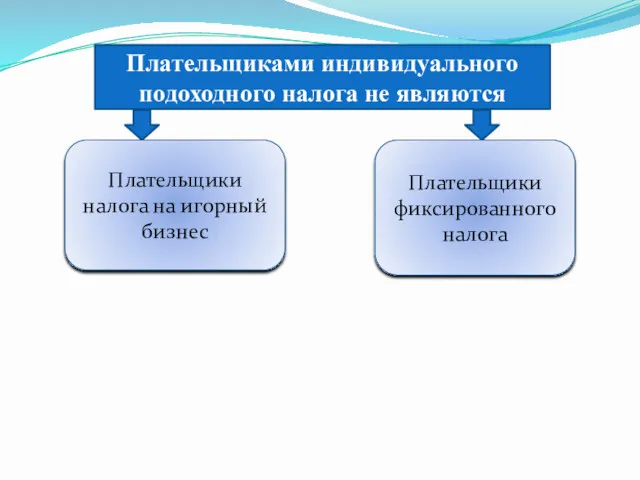

- 4. Плательщиками индивидуального подоходного налога не являются Плательщики налога на игорный бизнес Плательщики фиксированного налога

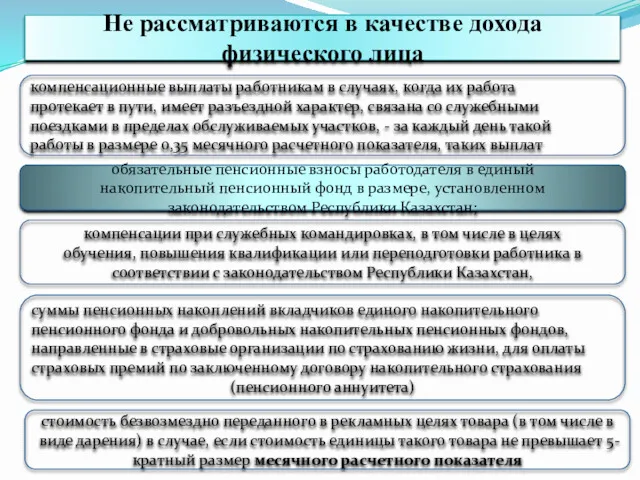

- 5. Не рассматриваются в качестве дохода физического лица компенсационные выплаты работникам в случаях, когда их работа протекает

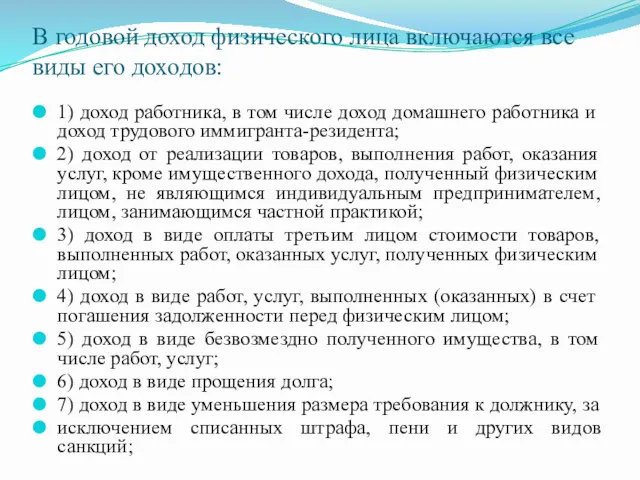

- 6. В годовой доход физического лица включаются все виды его доходов: 1) доход работника, в том числе

- 7. 8) доход в виде выплаты вознаграждения по операциям репо; 9) доход в виде пенсионных выплат; 10)

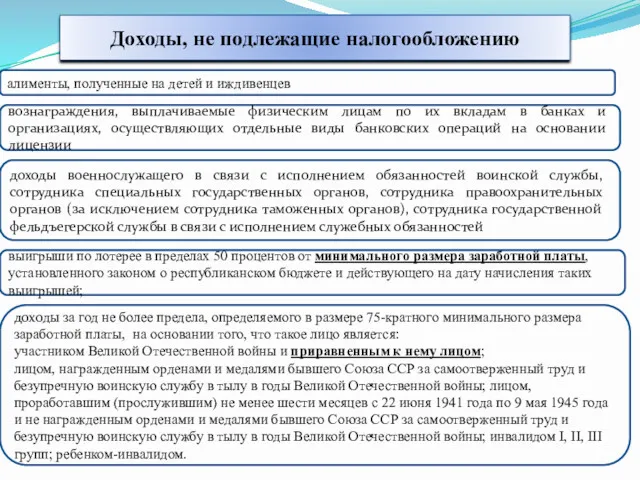

- 8. Доходы, не подлежащие налогообложению алименты, полученные на детей и иждивенцев вознаграждения, выплачиваемые физическим лицам по их

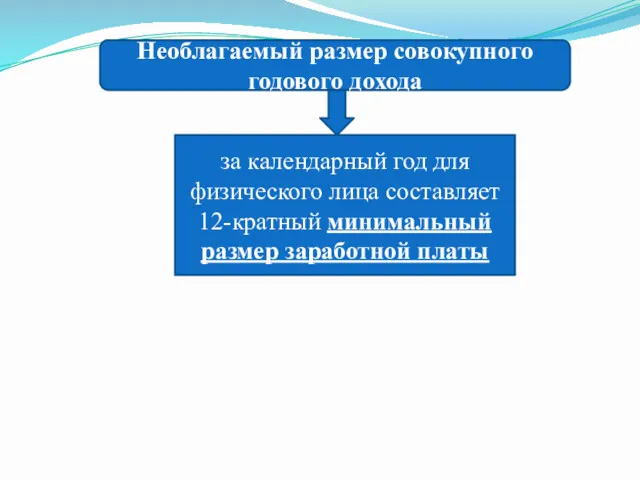

- 9. Необлагаемый размер совокупного годового дохода за календарный год для физического лица составляет 12-кратный минимальный размер заработной

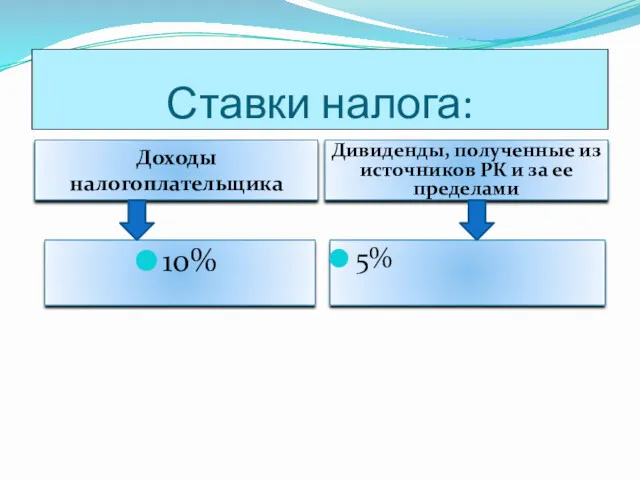

- 10. Ставки налога: Доходы налогоплательщика Дивиденды, полученные из источников РК и за ее пределами 10% 5%

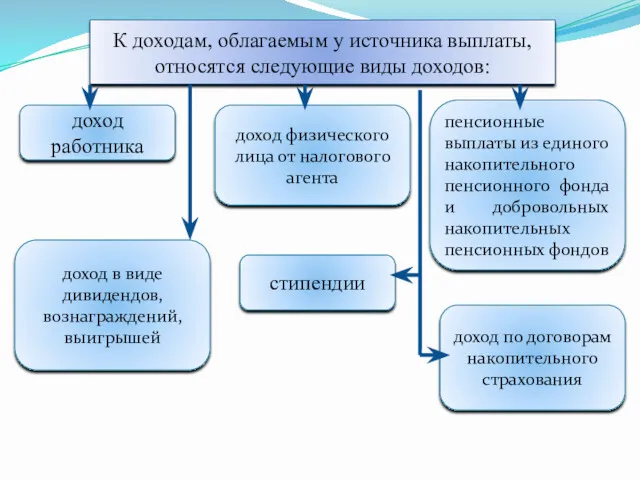

- 11. К доходам, облагаемым у источника выплаты, относятся следующие виды доходов: доход работника доход физического лица от

- 12. Доход работника, облагаемый у источника выплаты разница между начисленными работодателем доходами работника, подлежащими налогообложению, с учетом

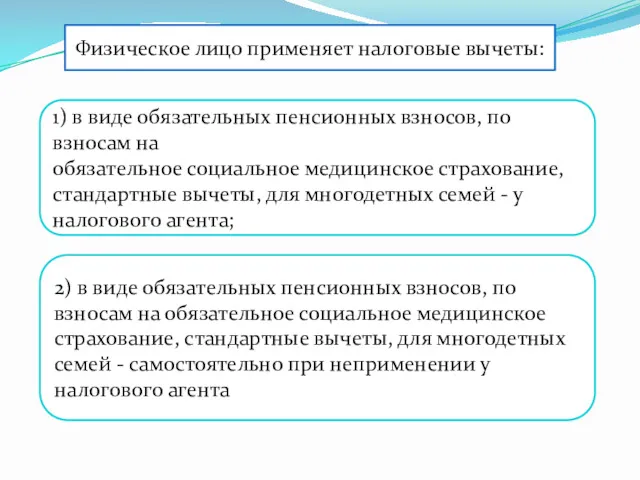

- 13. Физическое лицо применяет налоговые вычеты: 1) в виде обязательных пенсионных взносов, по взносам на обязательное социальное

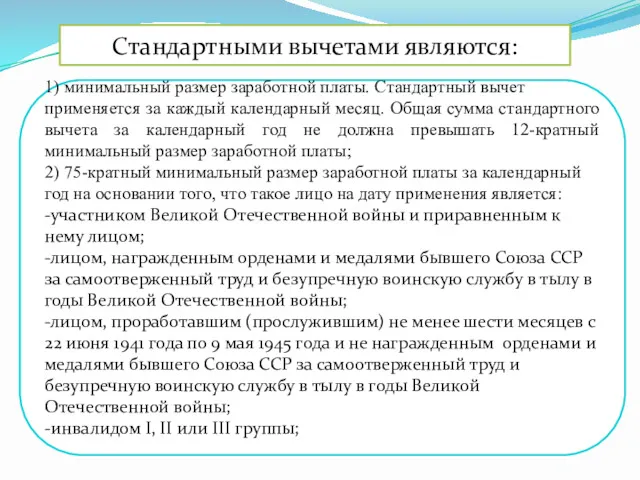

- 14. Стандартными вычетами являются: 1) минимальный размер заработной платы. Стандартный вычет применяется за каждый календарный месяц. Общая

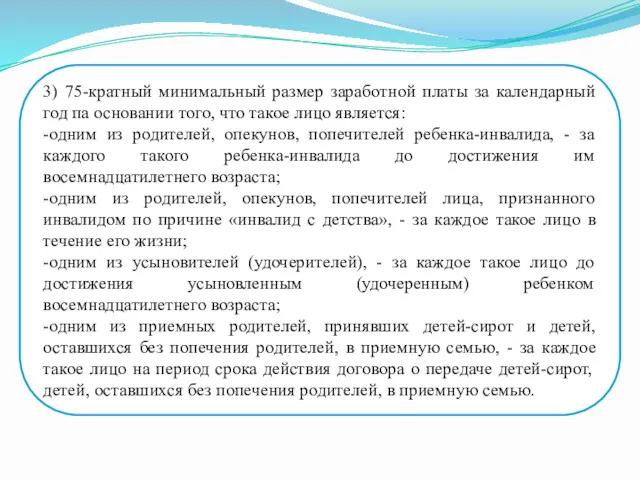

- 15. 3) 75-кратный минимальный размер заработной платы за календарный год па основании того, что такое лицо является:

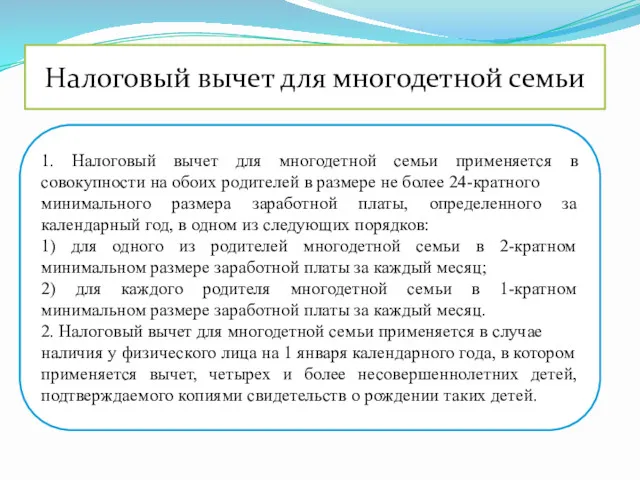

- 16. Налоговый вычет для многодетной семьи 1. Налоговый вычет для многодетной семьи применяется в совокупности на обоих

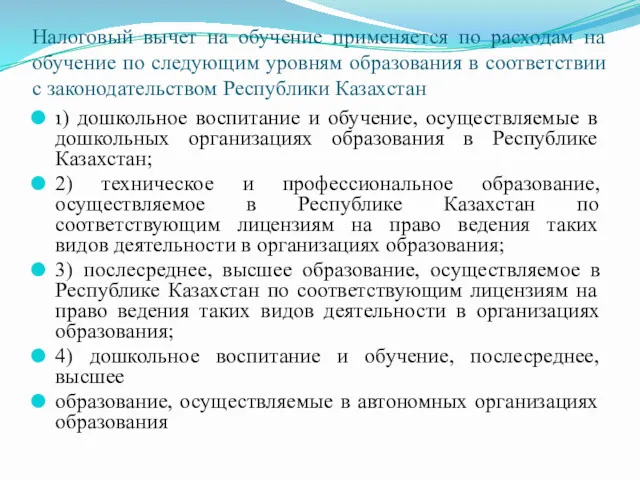

- 17. Налоговый вычет на обучение применяется по расходам на обучение по следующим уровням образования в соответствии с

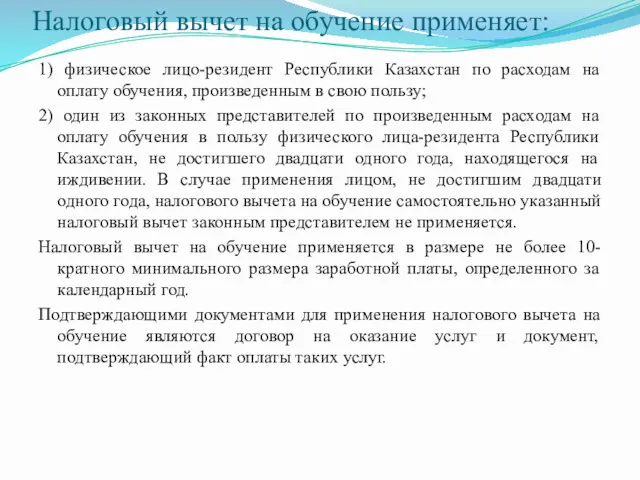

- 18. Налоговый вычет на обучение применяет: 1) физическое лицо-резидент Республики Казахстан по расходам на оплату обучения, произведенным

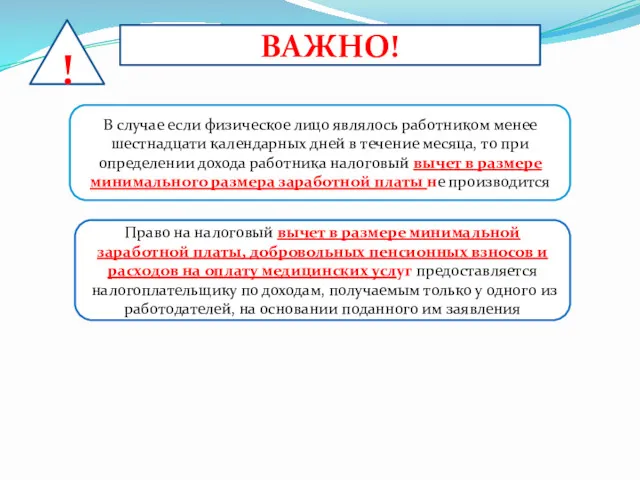

- 19. ! ВАЖНО! В случае если физическое лицо являлось работником менее шестнадцати календарных дней в течение месяца,

- 21. Доходы работника в натуральной форме стоимость товаров, ценных бумаг, доли участия и иного имущества, подлежащего передаче

- 22. Доходы работника в виде материальной выгоды отрицательная разница между стоимостью товаров, работ, услуг, реализованных работнику, и

- 23. Доход физического лица от налогового агента определяется как доход физического лица от налогового агента, подлежащий налогообложению,

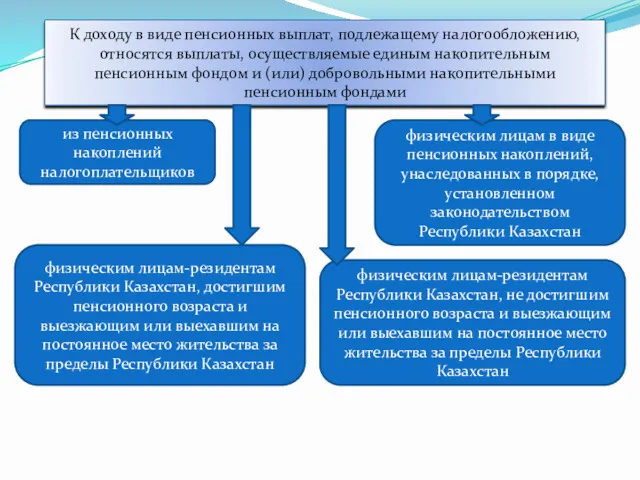

- 24. К доходу в виде пенсионных выплат, подлежащему налогообложению, относятся выплаты, осуществляемые единым накопительным пенсионным фондом и

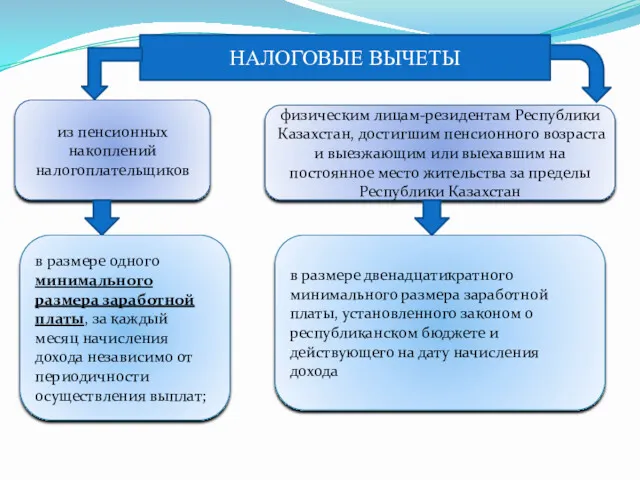

- 25. НАЛОГОВЫЕ ВЫЧЕТЫ из пенсионных накоплений налогоплательщиков в размере одного минимального размера заработной платы, за каждый месяц

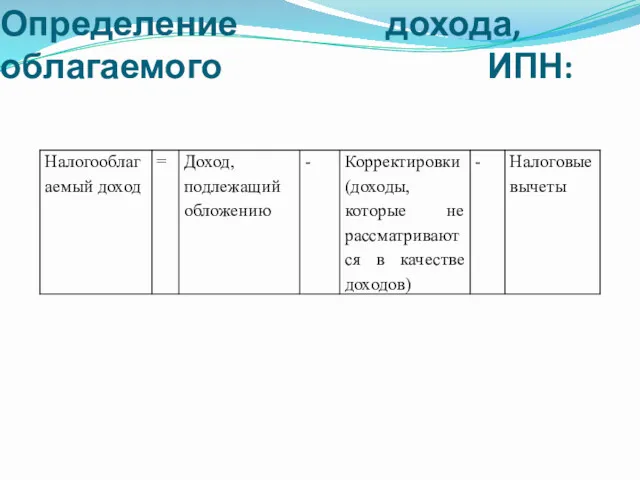

- 26. Определение дохода, облагаемого ИПН:

- 27. Исчисление индивидуального подоходного налога:

- 28. Доходом в виде стипендий, подлежащим налогообложению, является сумма назначенная налоговым агентом к выплате: Обучающимся в организациях;

- 29. Исчисление налога Удержание налога Уплата налога производится налоговым агентом по доходам, облагаемым у источника выплаты, при

- 30. Доходы, не облагаемые у источника выплаты имущественный доход доход индивидуального предпринимателя доход частных нотариусов, частных судебных

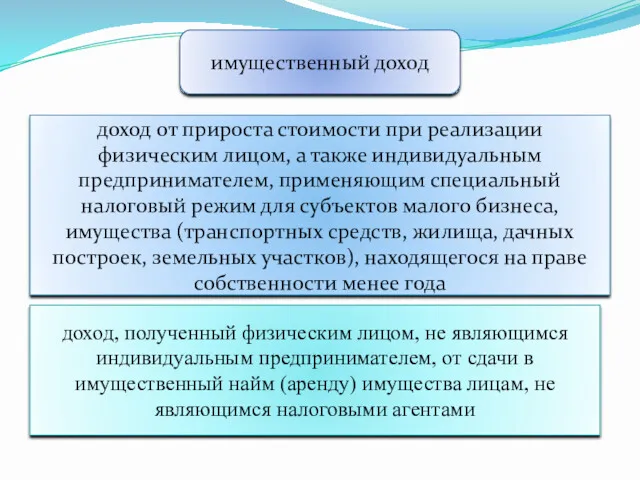

- 31. имущественный доход доход от прироста стоимости при реализации физическим лицом, а также индивидуальным предпринимателем, применяющим специальный

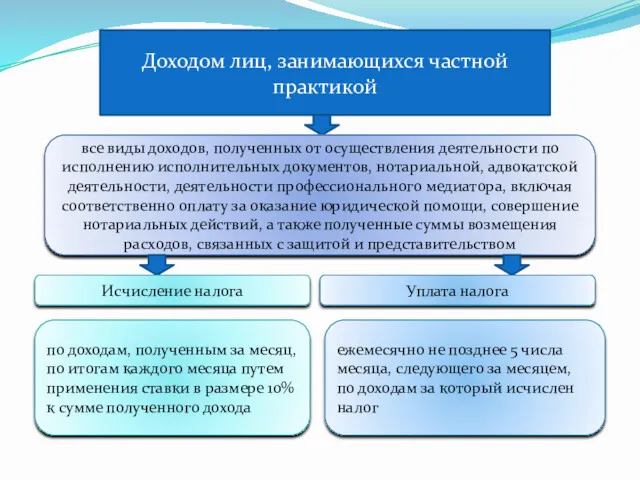

- 32. Доходом лиц, занимающихся частной практикой все виды доходов, полученных от осуществления деятельности по исполнению исполнительных документов,

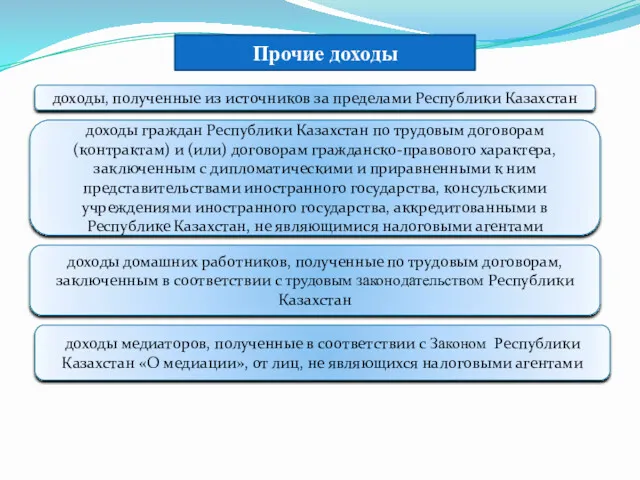

- 33. Прочие доходы доходы, полученные из источников за пределами Республики Казахстан доходы граждан Республики Казахстан по трудовым

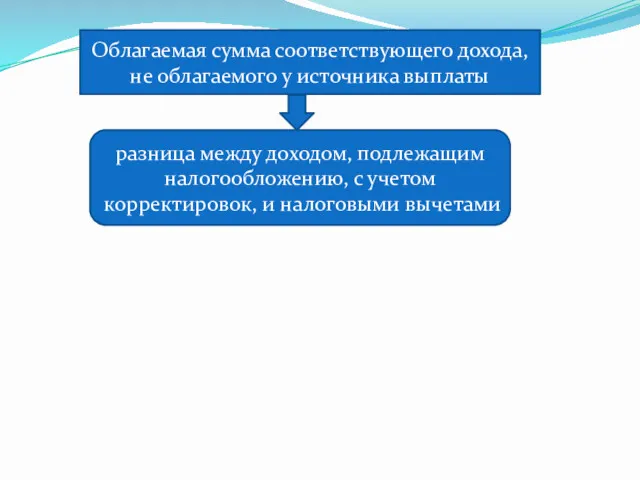

- 34. Облагаемая сумма соответствующего дохода, не облагаемого у источника выплаты разница между доходом, подлежащим налогообложению, с учетом

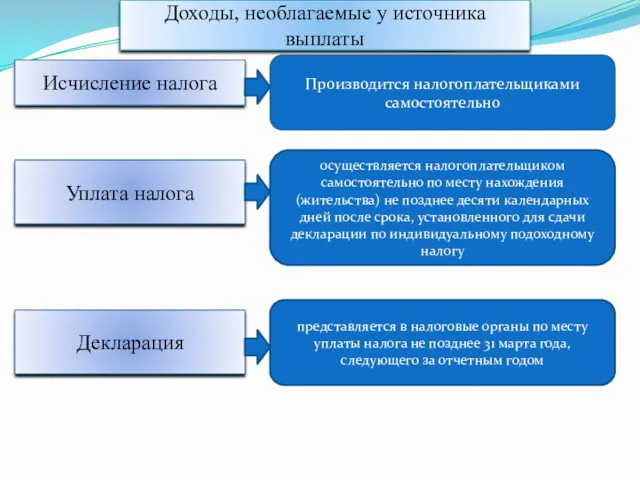

- 35. Исчисление налога Уплата налога Производится налогоплательщиками самостоятельно Доходы, необлагаемые у источника выплаты осуществляется налогоплательщиком самостоятельно по

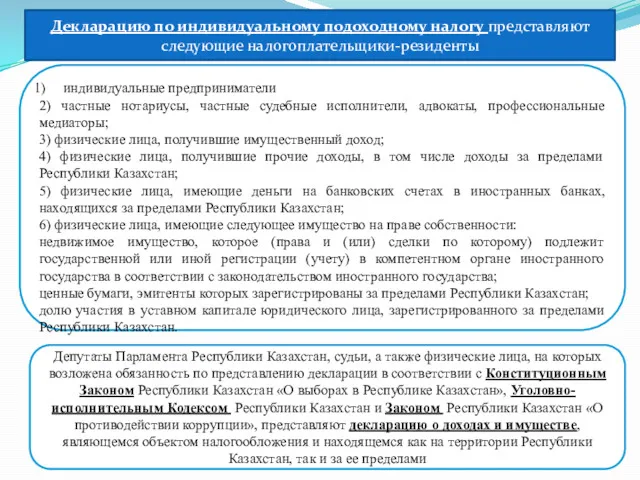

- 36. Декларацию по индивидуальному подоходному налогу представляют следующие налогоплательщики-резиденты индивидуальные предприниматели 2) частные нотариусы, частные судебные исполнители,

- 38. Скачать презентацию

Цель занятия: Целью данного занятия является изучение теоретических и практических основ

Цель занятия: Целью данного занятия является изучение теоретических и практических основ

Плательщиками индивидуального подоходного налога являются

физические лица, имеющие объекты налогообложения в виде

Облагаемого

дохода

Плательщиками индивидуального подоходного налога являются

физические лица, имеющие объекты налогообложения в виде

Облагаемого

дохода

Плательщиками индивидуального подоходного налога не являются

Плательщики налога на игорный бизнес

Плательщики фиксированного

Плательщиками индивидуального подоходного налога не являются

Плательщики налога на игорный бизнес

Плательщики фиксированного

Не рассматриваются в качестве дохода физического лица

компенсационные выплаты работникам в случаях,

Не рассматриваются в качестве дохода физического лица

компенсационные выплаты работникам в случаях,

В годовой доход физического лица включаются все виды его доходов:

1) доход

В годовой доход физического лица включаются все виды его доходов:

1) доход

8) доход в виде выплаты вознаграждения по операциям репо;

9) доход в

8) доход в виде выплаты вознаграждения по операциям репо;

9) доход в

Доходы, не подлежащие налогообложению

алименты, полученные на детей и иждивенцев

вознаграждения, выплачиваемые

Доходы, не подлежащие налогообложению

алименты, полученные на детей и иждивенцев

вознаграждения, выплачиваемые

Необлагаемый размер совокупного годового дохода

за календарный год для физического лица

Необлагаемый размер совокупного годового дохода

за календарный год для физического лица

Ставки налога:

Доходы налогоплательщика

Дивиденды, полученные из источников РК и за ее пределами

10%

5%

Ставки налога:

Доходы налогоплательщика

Дивиденды, полученные из источников РК и за ее пределами

10%

5%

К доходам, облагаемым у источника выплаты, относятся следующие виды доходов:

доход

К доходам, облагаемым у источника выплаты, относятся следующие виды доходов:

доход

Доход работника, облагаемый у источника выплаты

разница между начисленными работодателем доходами работника,

Доход работника, облагаемый у источника выплаты

разница между начисленными работодателем доходами работника,

Физическое лицо применяет налоговые вычеты:

1) в виде обязательных пенсионных взносов, по

Физическое лицо применяет налоговые вычеты:

1) в виде обязательных пенсионных взносов, по

Стандартными вычетами являются:

1) минимальный размер заработной платы. Стандартный вычет

применяется за каждый

Стандартными вычетами являются:

1) минимальный размер заработной платы. Стандартный вычет

применяется за каждый

3) 75-кратный минимальный размер заработной платы за календарный год па основании

3) 75-кратный минимальный размер заработной платы за календарный год па основании

Налоговый вычет для многодетной семьи

1. Налоговый вычет для многодетной семьи применяется

Налоговый вычет для многодетной семьи

1. Налоговый вычет для многодетной семьи применяется

Налоговый вычет на обучение применяется по расходам на обучение по следующим

Налоговый вычет на обучение применяется по расходам на обучение по следующим

Налоговый вычет на обучение применяет:

1) физическое лицо-резидент Республики Казахстан по расходам

Налоговый вычет на обучение применяет:

1) физическое лицо-резидент Республики Казахстан по расходам

!

ВАЖНО!

В случае если физическое лицо являлось работником менее шестнадцати календарных дней

!

ВАЖНО!

В случае если физическое лицо являлось работником менее шестнадцати календарных дней

Доходы работника в натуральной форме

стоимость товаров, ценных бумаг, доли участия

Доходы работника в натуральной форме

стоимость товаров, ценных бумаг, доли участия

Доходы работника в виде материальной выгоды

отрицательная разница между стоимостью товаров, работ,

Доходы работника в виде материальной выгоды

отрицательная разница между стоимостью товаров, работ,

Доход физического лица от налогового агента

определяется как доход физического лица от

Доход физического лица от налогового агента

определяется как доход физического лица от

К доходу в виде пенсионных выплат, подлежащему налогообложению, относятся выплаты, осуществляемые

К доходу в виде пенсионных выплат, подлежащему налогообложению, относятся выплаты, осуществляемые

НАЛОГОВЫЕ ВЫЧЕТЫ

из пенсионных накоплений налогоплательщиков

в размере одного минимального размера заработной платы,

НАЛОГОВЫЕ ВЫЧЕТЫ

из пенсионных накоплений налогоплательщиков

в размере одного минимального размера заработной платы,

Определение дохода, облагаемого ИПН:

Определение дохода, облагаемого ИПН:

Исчисление индивидуального подоходного налога:

Исчисление индивидуального подоходного налога:

Доходом в виде стипендий, подлежащим налогообложению, является сумма назначенная налоговым агентом

Доходом в виде стипендий, подлежащим налогообложению, является сумма назначенная налоговым агентом

Исчисление налога

Удержание налога

Уплата налога

производится налоговым агентом по доходам, облагаемым у источника

Исчисление налога

Удержание налога

Уплата налога

производится налоговым агентом по доходам, облагаемым у источника

Доходы, не облагаемые у источника выплаты

имущественный доход

доход индивидуального предпринимателя

доход частных нотариусов,

Доходы, не облагаемые у источника выплаты

имущественный доход

доход индивидуального предпринимателя

доход частных нотариусов,

имущественный доход

доход от прироста стоимости при реализации физическим лицом, а также

имущественный доход

доход от прироста стоимости при реализации физическим лицом, а также

Доходом лиц, занимающихся частной практикой

все виды доходов, полученных от осуществления деятельности

Доходом лиц, занимающихся частной практикой

все виды доходов, полученных от осуществления деятельности

Прочие доходы

доходы, полученные из источников за пределами Республики Казахстан

доходы граждан Республики

Прочие доходы

доходы, полученные из источников за пределами Республики Казахстан

доходы граждан Республики

Облагаемая сумма соответствующего дохода, не облагаемого у источника выплаты

разница между доходом,

Облагаемая сумма соответствующего дохода, не облагаемого у источника выплаты

разница между доходом,

Исчисление налога

Уплата налога

Производится налогоплательщиками самостоятельно

Доходы, необлагаемые у источника выплаты

осуществляется налогоплательщиком самостоятельно

Исчисление налога

Уплата налога

Производится налогоплательщиками самостоятельно

Доходы, необлагаемые у источника выплаты

осуществляется налогоплательщиком самостоятельно

Декларацию по индивидуальному подоходному налогу представляют следующие налогоплательщики-резиденты

индивидуальные предприниматели

2) частные нотариусы,

Декларацию по индивидуальному подоходному налогу представляют следующие налогоплательщики-резиденты

индивидуальные предприниматели

2) частные нотариусы,

Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Политика доходов и оплата труда

Политика доходов и оплата труда International union

International union Финансы и Управление финансами

Финансы и Управление финансами Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Бухгалтерский учет

Бухгалтерский учет Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Определение стоимости недвижимого имущества в г. Санкт-Петербург

Определение стоимости недвижимого имущества в г. Санкт-Петербург Вариант проекта с долевым инвестированием под объект недвижимости по договору займа

Вариант проекта с долевым инвестированием под объект недвижимости по договору займа Методы анализа и оценки рисков

Методы анализа и оценки рисков Механизм страхования экспортного кредитования на примере Канады

Механизм страхования экспортного кредитования на примере Канады Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Финансовый менеджмент

Финансовый менеджмент Автоматизированные банковские системы

Автоматизированные банковские системы Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Финансы предприятия

Финансы предприятия Построение модели бюджетирования в ERP-системе 1С: Управление предприятием

Построение модели бюджетирования в ERP-системе 1С: Управление предприятием Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства Порядок определения коэффициента КБМ (коэффициент бонус-малус) в 2019 году. Страхование

Порядок определения коэффициента КБМ (коэффициент бонус-малус) в 2019 году. Страхование Управление государственным и муниципальным долгом

Управление государственным и муниципальным долгом Цены и ценообразование

Цены и ценообразование