- Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Содержание

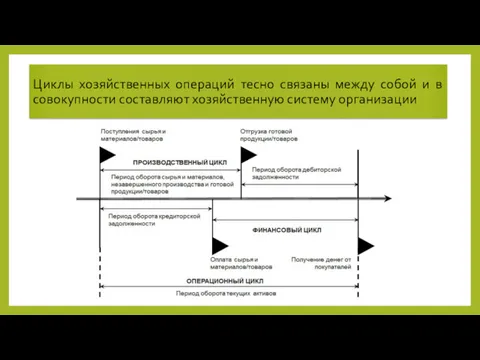

- 2. Циклы хозяйственных операций тесно связаны между собой и в совокупности составляют хозяйственную систему организации

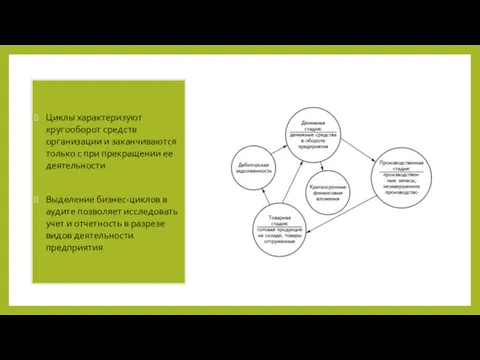

- 3. Циклы характеризуют кругооборот средств организации и заканчиваются только с при прекращении ее деятельности Выделение бизнес-циклов в

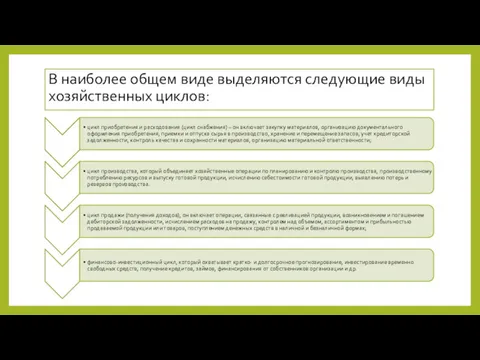

- 4. В наиболее общем виде выделяются следующие виды хозяйственных циклов:

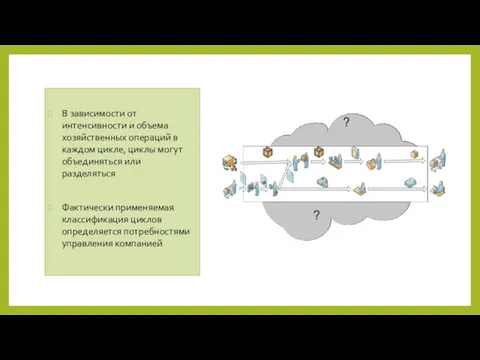

- 5. В зависимости от интенсивности и объема хозяйственных операций в каждом цикле, циклы могут объединяться или разделяться

- 6. Финансовый цикл период времени от оплаты сырья до получения денежных средств за реализованную продукцию определяет потребность

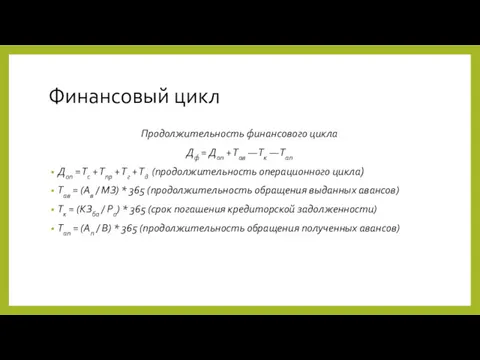

- 7. Финансовый цикл Продолжительность финансового цикла Дф = Доп + Тав — Тк — Тап Доп =

- 8. Финансовый цикл Возможны четыре варианта финансовых циклов

- 9. Внутренний аудит цикла продаж и получения выручки

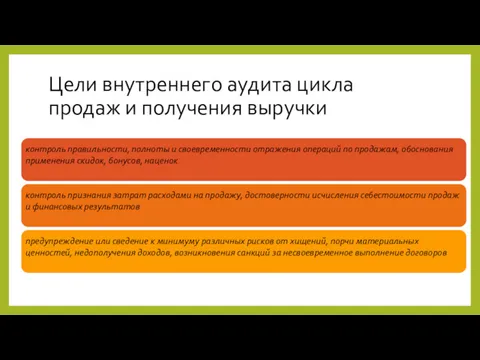

- 10. Цели внутреннего аудита цикла продаж и получения выручки

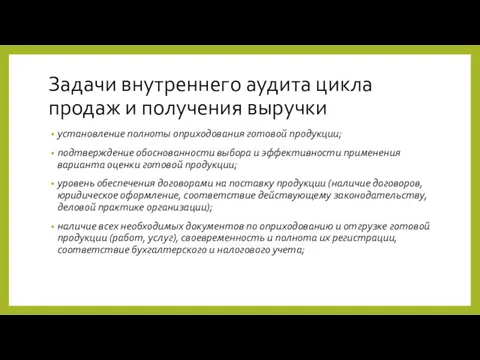

- 11. Задачи внутреннего аудита цикла продаж и получения выручки установление полноты оприходования готовой продукции; подтверждение обоснованности выбора

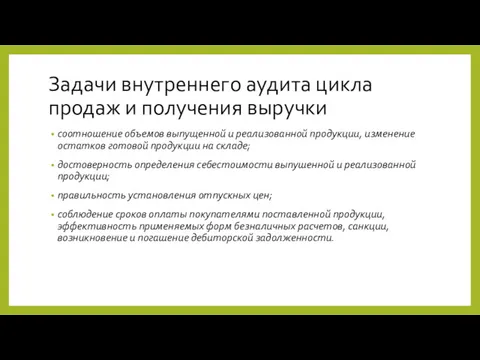

- 12. Задачи внутреннего аудита цикла продаж и получения выручки соотношение объемов выпущенной и реализованной продукции, изменение остатков

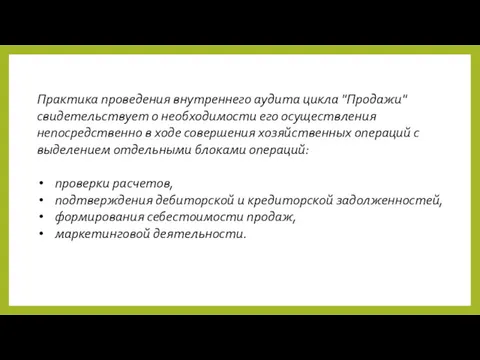

- 13. Практика проведения внутреннего аудита цикла "Продажи" свидетельствует о необходимости его осуществления непосредственно в ходе совершения хозяйственных

- 14. Цикл «Оплаты»

- 15. Проверка цикла "Продажи" Достоверность финансового результата: величина выручки от продаж - косвенные налоги и полная себестоимость

- 16. Методика внутреннего аудита

- 18. Скачать презентацию

Циклы хозяйственных операций тесно связаны между собой и в совокупности составляют

Циклы хозяйственных операций тесно связаны между собой и в совокупности составляют

Циклы характеризуют кругооборот средств организации и заканчиваются только с при прекращении

В наиболее общем виде выделяются следующие виды хозяйственных циклов:

В наиболее общем виде выделяются следующие виды хозяйственных циклов:

В зависимости от интенсивности и объема хозяйственных операций в каждом цикле,

Финансовый цикл

период времени от оплаты сырья до получения денежных средств за

Финансовый цикл

период времени от оплаты сырья до получения денежных средств за

Финансовый цикл

Продолжительность финансового цикла

Дф = Доп + Тав — Тк — Тап

Доп = Тс + Тпр + Тг +

Финансовый цикл

Продолжительность финансового цикла

Дф = Доп + Тав — Тк — Тап

Доп = Тс + Тпр + Тг +

Финансовый цикл

Возможны четыре варианта финансовых циклов

Финансовый цикл

Возможны четыре варианта финансовых циклов

Внутренний аудит цикла продаж и получения выручки

Внутренний аудит цикла продаж и получения выручки

Цели внутреннего аудита цикла продаж и получения выручки

Цели внутреннего аудита цикла продаж и получения выручки

Задачи внутреннего аудита цикла продаж и получения выручки

установление полноты оприходования

Задачи внутреннего аудита цикла продаж и получения выручки

установление полноты оприходования

Задачи внутреннего аудита цикла продаж и получения выручки

соотношение объемов выпущенной

Задачи внутреннего аудита цикла продаж и получения выручки

соотношение объемов выпущенной

Практика проведения внутреннего аудита цикла "Продажи" свидетельствует о необходимости его осуществления

Практика проведения внутреннего аудита цикла "Продажи" свидетельствует о необходимости его осуществления

Цикл «Оплаты»

Цикл «Оплаты»

Проверка цикла "Продажи"

Достоверность финансового результата:

величина выручки от продаж -

Проверка цикла "Продажи"

Достоверность финансового результата:

величина выручки от продаж -

Методика внутреннего аудита

Методика внутреннего аудита

Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Федеральная служба по финансовому мониторингу (Росфинмониторинг)

Федеральная служба по финансовому мониторингу (Росфинмониторинг) Учет основных средств

Учет основных средств Благотворительный фонд, поколение Ашан. Программа содействия развитию образования. Конкурс студенческих работ

Благотворительный фонд, поколение Ашан. Программа содействия развитию образования. Конкурс студенческих работ Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции

Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции Методика распределения расходов

Методика распределения расходов Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Електронні гроші

Електронні гроші Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Межбюджетные отношения

Межбюджетные отношения История возникновения денег

История возникновения денег Структура оплаты труда работников НИУ ВШЭ

Структура оплаты труда работников НИУ ВШЭ Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Учет основных средств организации

Учет основных средств организации Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы

Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Методы ценообразования

Методы ценообразования Система национальных счетов

Система национальных счетов Основи фінансів підприємств

Основи фінансів підприємств Капитал дегеніміз не?

Капитал дегеніміз не? The equity. Implications of taxation. Tax incidence. (Lecture 11-19)

The equity. Implications of taxation. Tax incidence. (Lecture 11-19) Инвестиционный проект в коммерческую недвижимость

Инвестиционный проект в коммерческую недвижимость Трудовая пенсия по старости

Трудовая пенсия по старости Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году