- Межбюджетные отношения

Содержание

- 2. Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения– это отношения

- 3. Межбюджетные отношения основываются на следующих принципах: - Сочетание интересов всех участников межбюджетных отношений; - Распределение и

- 4. В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов

- 5. Собственные доходы бюджетов – виды доходов, закреплённые на постоянной основе полностью или частично за соответствующими бюджетами

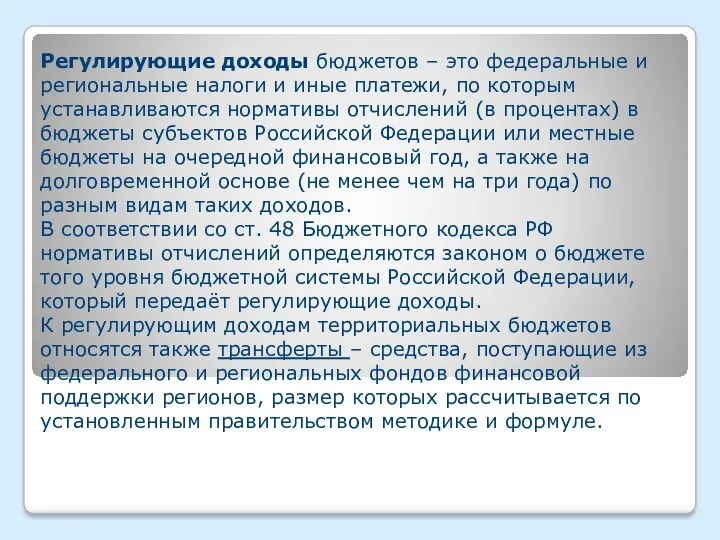

- 6. Регулирующие доходы бюджетов – это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы

- 7. Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных

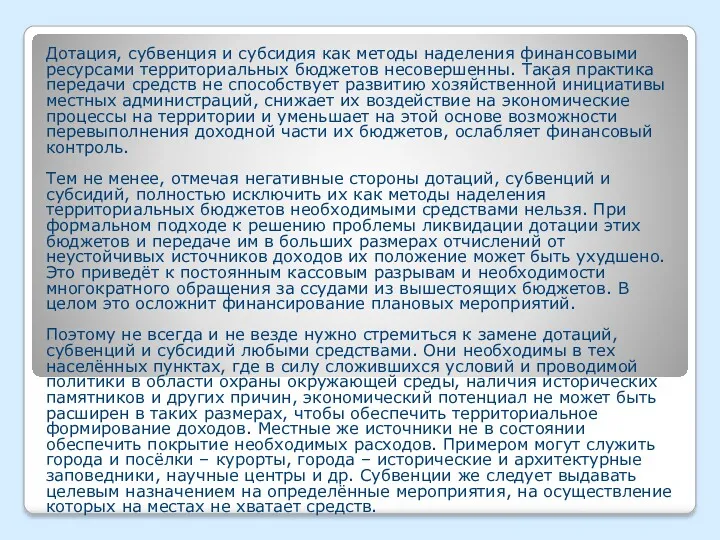

- 8. Дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Такая практика передачи средств

- 9. Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной

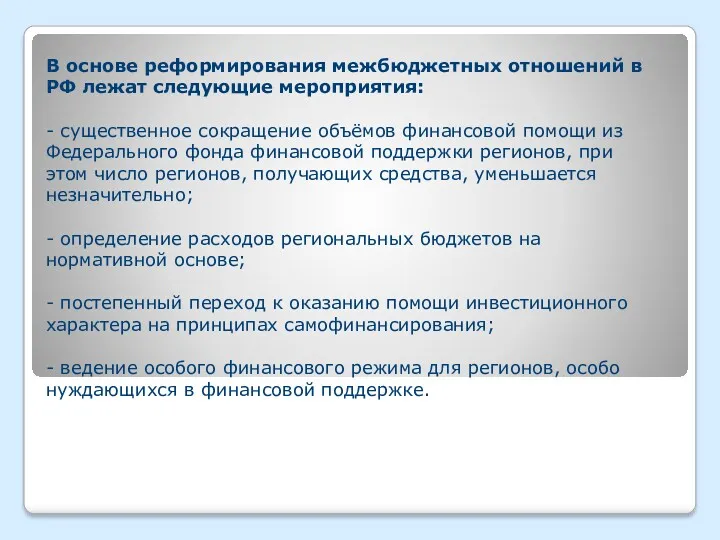

- 10. В основе реформирования межбюджетных отношений в РФ лежат следующие мероприятия: - существенное сокращение объёмов финансовой помощи

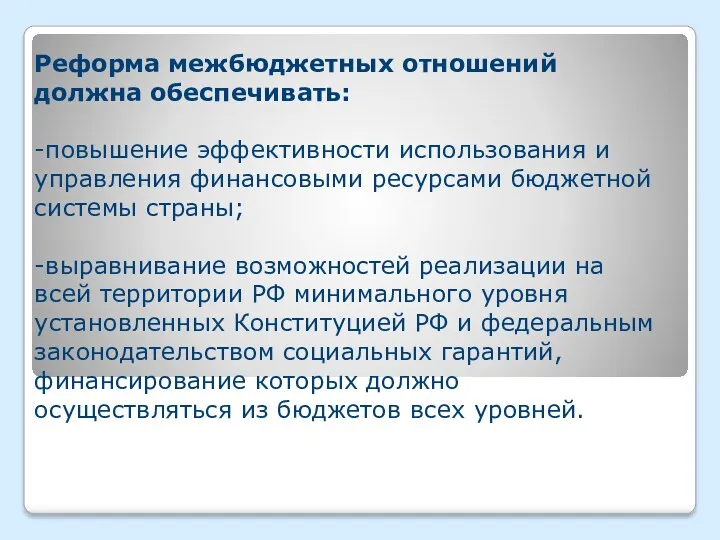

- 11. Реформа межбюджетных отношений должна обеспечивать: -повышение эффективности использования и управления финансовыми ресурсами бюджетной системы страны; -выравнивание

- 13. Скачать презентацию

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных

Межбюджетные отношения основываются на следующих принципах:

- Сочетание интересов всех участников межбюджетных

Межбюджетные отношения основываются на следующих принципах:

- Сочетание интересов всех участников межбюджетных

В основе процесса распределения расходов и доходов между звеньями бюджетной системы

В основе процесса распределения расходов и доходов между звеньями бюджетной системы

Собственные доходы бюджетов – виды доходов, закреплённые на постоянной основе полностью или

Собственные доходы бюджетов – виды доходов, закреплённые на постоянной основе полностью или

Регулирующие доходы бюджетов – это федеральные и региональные налоги и иные платежи,

Регулирующие доходы бюджетов – это федеральные и региональные налоги и иные платежи,

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов

Дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов

Дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и

В основе реформирования межбюджетных отношений в РФ лежат следующие мероприятия:

- существенное

В основе реформирования межбюджетных отношений в РФ лежат следующие мероприятия:

- существенное

Реформа межбюджетных отношений должна обеспечивать:

-повышение эффективности использования и управления финансовыми ресурсами

Реформа межбюджетных отношений должна обеспечивать:

-повышение эффективности использования и управления финансовыми ресурсами

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Платёжная система биткойн

Платёжная система биткойн Налоговый контроль и методы его осуществления

Налоговый контроль и методы его осуществления Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Fundraising

Fundraising Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Кредиты

Кредиты Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций The Hershey Company SEC

The Hershey Company SEC Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Как заработать подростку?

Как заработать подростку? Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Цели, задачи, функции, операции центрального банка

Цели, задачи, функции, операции центрального банка Опционы. Опционный контракт

Опционы. Опционный контракт Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Управление личным бюджетом

Управление личным бюджетом Бухгалтерлік есеп

Бухгалтерлік есеп Налог на добавленную стоимость

Налог на добавленную стоимость Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности