- Налоговый контроль и методы его осуществления

Содержание

- 2. Ведение Одной из основополагающих категорий налогового права является категория “налогового контроля”, определяющая основу государственного управления в

- 3. Понятие налогового контроля Налоговый контроль представляет собой комплексную и целенаправленную систему экономико-правовых действий компетентных органов государственной

- 4. Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных денежных фондов, а также материальные,

- 5. Методы налогового контроля Методы налогового контроля — это совокупность приемов и способов, с помощью которых контролирующие

- 6. Объектами налогового контроля выступают действия (бездействие) налогоплательщиков, налоговых агентов, сборщиков налогов и сборов.

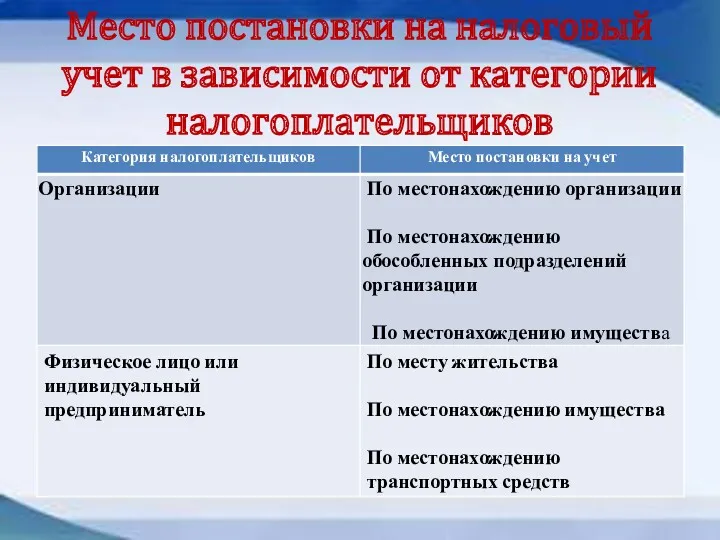

- 7. Место постановки на налоговый учет в зависимости от категории налогоплательщиков

- 8. Задачи налогового контроля проверка выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и

- 9. Формы налогового контроля проверки; получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и

- 11. Скачать презентацию

Ведение

Одной из основополагающих категорий налогового права является категория “налогового контроля”,

Ведение

Одной из основополагающих категорий налогового права является категория “налогового контроля”,

Понятие налогового контроля

Налоговый контроль представляет собой комплексную и целенаправленную систему

Понятие налогового контроля

Налоговый контроль представляет собой комплексную и целенаправленную систему

Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных

Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных

Методы налогового контроля

Методы налогового контроля — это совокупность приемов и способов, с помощью

Методы налогового контроля

Методы налогового контроля — это совокупность приемов и способов, с помощью

Объектами налогового контроля выступают действия (бездействие) налогоплательщиков, налоговых агентов, сборщиков налогов и

Объектами налогового контроля выступают действия (бездействие) налогоплательщиков, налоговых агентов, сборщиков налогов и

Место постановки на налоговый учет в зависимости от категории налогоплательщиков

Место постановки на налоговый учет в зависимости от категории налогоплательщиков

Задачи налогового контроля

проверка выполнения финансовых обязательств перед государством и муниципальными

Задачи налогового контроля

проверка выполнения финансовых обязательств перед государством и муниципальными

Формы налогового контроля

проверки;

получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

проверки

Формы налогового контроля

проверки;

получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

проверки

Управление ликвидностью коммерческих банков

Управление ликвидностью коммерческих банков Пенсия по старости

Пенсия по старости Торговля волатильностью на различных рынках

Торговля волатильностью на различных рынках Мировая валютно-финансовая система

Мировая валютно-финансовая система Денежная масса и денежные агрегаты

Денежная масса и денежные агрегаты Издержки производства

Издержки производства Системы страхования в зарубежных странах. Медицинское страхование в России

Системы страхования в зарубежных странах. Медицинское страхование в России Кредитование

Кредитование Стадия составление проекта бюджета

Стадия составление проекта бюджета Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Участники рынка ценных бумаг. (Тема 2)

Участники рынка ценных бумаг. (Тема 2) Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Самый выгодный денежный кредит

Самый выгодный денежный кредит Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ ҚР қаржы жүйесінде ұлттық компаниялардың рөлі

ҚР қаржы жүйесінде ұлттық компаниялардың рөлі Осуществление финансовым органом субъекта РФ контроля в сфере закупок

Осуществление финансовым органом субъекта РФ контроля в сфере закупок Удержания и вычеты из заработной платы

Удержания и вычеты из заработной платы Денежные потоки и методы их оценки. Тема 2

Денежные потоки и методы их оценки. Тема 2 Комплексное развитие сельских территорий

Комплексное развитие сельских территорий Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Учет и анализ: управленческий учет

Учет и анализ: управленческий учет Доходы бюджета поселения. Налоговые и неналоговые доходы. (Тема 4.3)

Доходы бюджета поселения. Налоговые и неналоговые доходы. (Тема 4.3) Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Банки. Страхование, 8 класс

Банки. Страхование, 8 класс Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1