- Сущность бухгалтерской отчетности

Содержание

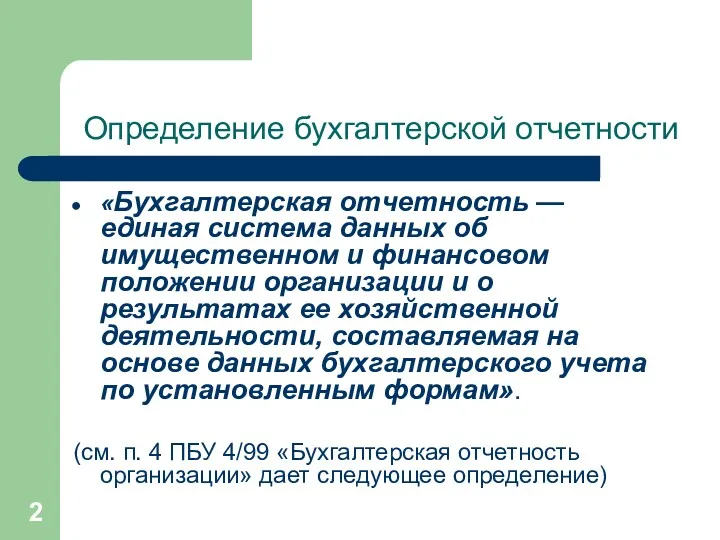

- 2. Определение бухгалтерской отчетности «Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и

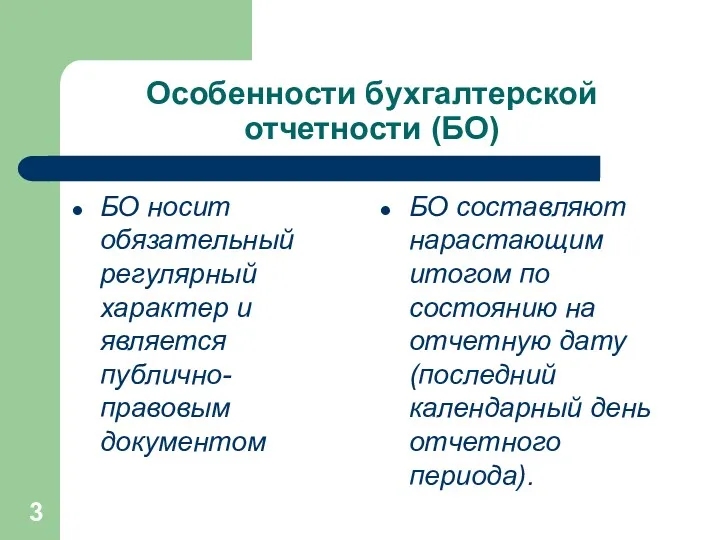

- 3. Особенности бухгалтерской отчетности (БО) БО носит обязательный регулярный характер и является публично-правовым документом БО составляют нарастающим

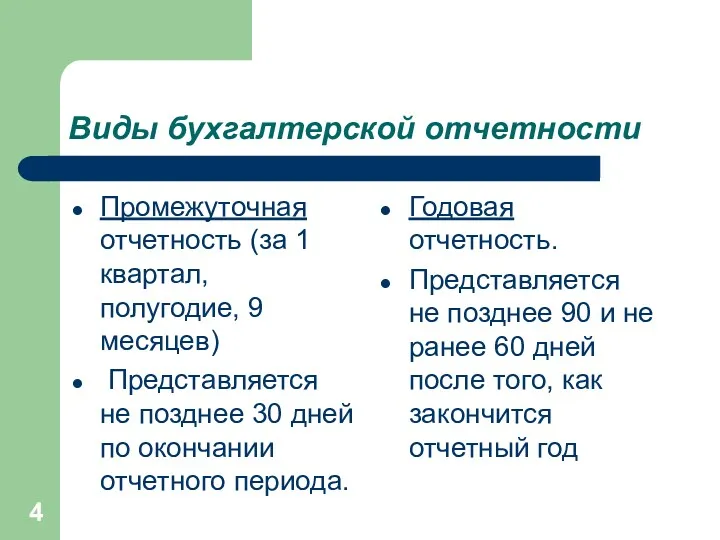

- 4. Виды бухгалтерской отчетности Промежуточная отчетность (за 1 квартал, полугодие, 9 месяцев) Представляется не позднее 30 дней

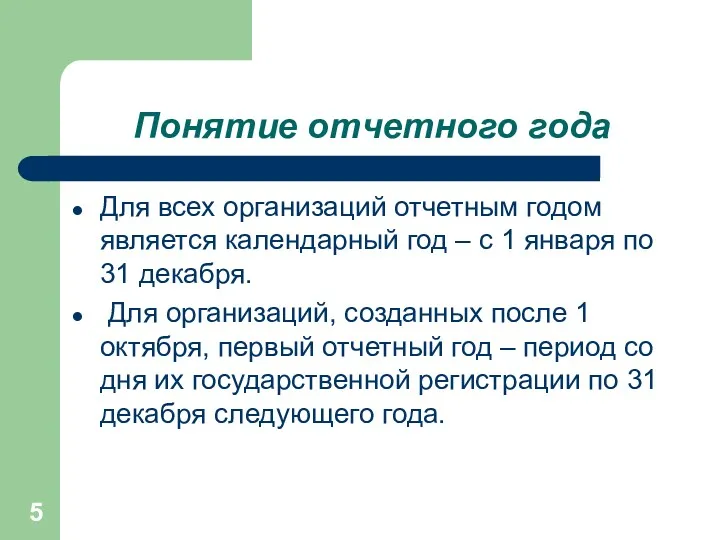

- 5. Понятие отчетного года Для всех организаций отчетным годом является календарный год – с 1 января по

- 6. Принцип взаимосвязи бухгалтерского учета и налоговых расчетов. На сегодняшний момент времени существуют различия в прядке признания

- 7. День представления бухгалтерской отчетности. Днем представления организацией бухгалтерской отчетности считается: дата отправки почтового отправления с описью

- 8. Представления годовой отчетности. В соответствии с ФЗ «О бухгалтерском учете» все организации (кроме бюджетных) должны представлять

- 9. Публичность бухгалтерской отчетности. Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные

- 10. 2. Принципы составления бухгалтерской отчетности. Принцип учетного периода. Сущность этого принципа заключается в том, что руководству

- 11. Принцип консерватизма. Согласно принципу консерватизма: доход признается только тогда, когда в этом есть обо снованная уверенность;

- 12. Принцип начислений. Он заключается в том, что при определении величины прибыли объем реализованной продукции должен сопоставляться

- 13. Принцип увязки доходов с расходами. В соответствии с этим принципом для определения прибыли методом начислений необходимо,

- 14. Принцип последовательности. Сущность этого принципа заключается в том, что выбранная учетная политика предприятия должна последовательно применяться

- 15. 3. Состав бухгалтерской отчетности. Годовая бухгалтерская отчетность включает: Бухгалтерский баланс (форма № 1); Отчет о прибылях

- 16. Отчетность малых предприятий. Малые предприятия, не перешедшие на упрощенную систему налогообложения, учета и отчетности и не

- 17. Промежуточная отчетность. Промежуточная отчетность (за I квартал, полугодие, 9 месяцев) включает: 1. Бухгалтерский баланс (форма №

- 18. 4. Правила составления отчетности. При составлении бухгалтерской отчетности рекомендуется использовать типовые формы отчетности (утверждены приказом Минфина

- 19. 5. Замечания к составлению форм бухгалтерской отчетности. При составлении баланса: • не допускается зачет между статьями

- 20. При составлении Отчета о прибылях и убытках в части управленческих расходов следует помнить, что порядок списания

- 21. Отчет об изменении капитала. Этот отчет состоит из двух разделов и справки. Первый раздел посвящен изменениям

- 22. Отчет о движении денежных средств. В форме № 4 отражают данные о движении денежных средств организации,

- 23. Отчет о движении денежных средств. При заполнении Отчета денежные потоки распределяются по трем видам деятельности фирмы:

- 24. Приложение к бухгалтерскому балансу В форме № 5 данные расшифровывают некоторые показатели баланса. В Приложении к

- 25. Пояснительная записка. Пояснительная записка является самостоятельной структурной частью годового бухгалтерского отчета и готовится всеми экономическими службами

- 27. Скачать презентацию

Определение бухгалтерской отчетности

«Бухгалтерская отчетность — единая система данных об имущественном

Определение бухгалтерской отчетности

«Бухгалтерская отчетность — единая система данных об имущественном

Особенности бухгалтерской отчетности (БО)

БО носит обязательный регулярный характер и является публично-правовым

Особенности бухгалтерской отчетности (БО)

БО носит обязательный регулярный характер и является публично-правовым

Виды бухгалтерской отчетности

Промежуточная отчетность (за 1 квартал, полугодие, 9 месяцев)

Представляется

Виды бухгалтерской отчетности

Промежуточная отчетность (за 1 квартал, полугодие, 9 месяцев)

Представляется

Понятие отчетного года

Для всех организаций отчетным годом является календарный год –

Понятие отчетного года

Для всех организаций отчетным годом является календарный год –

Принцип взаимосвязи бухгалтерского учета и налоговых расчетов.

На сегодняшний момент времени существуют

Принцип взаимосвязи бухгалтерского учета и налоговых расчетов.

На сегодняшний момент времени существуют

День представления бухгалтерской отчетности.

Днем представления организацией бухгалтерской отчетности считается:

дата отправки почтового

День представления бухгалтерской отчетности.

Днем представления организацией бухгалтерской отчетности считается:

дата отправки почтового

Представления годовой отчетности.

В соответствии с ФЗ «О бухгалтерском учете» все организации

Представления годовой отчетности.

В соответствии с ФЗ «О бухгалтерском учете» все организации

Публичность бухгалтерской отчетности.

Акционерные общества открытого типа, банки и другие кредитные организации,

Публичность бухгалтерской отчетности.

Акционерные общества открытого типа, банки и другие кредитные организации,

2. Принципы составления бухгалтерской отчетности.

Принцип учетного периода.

Сущность этого принципа

2. Принципы составления бухгалтерской отчетности.

Принцип учетного периода.

Сущность этого принципа

Принцип консерватизма.

Согласно принципу консерватизма:

доход признается только тогда, когда в этом

Принцип консерватизма.

Согласно принципу консерватизма:

доход признается только тогда, когда в этом

Принцип начислений.

Он заключается в том, что при определении величины прибыли объем

Принцип начислений.

Он заключается в том, что при определении величины прибыли объем

Принцип увязки доходов с расходами.

В соответствии с этим принципом для определения

Принцип увязки доходов с расходами.

В соответствии с этим принципом для определения

Принцип последовательности.

Сущность этого принципа заключается в том, что выбранная учетная политика

Принцип последовательности.

Сущность этого принципа заключается в том, что выбранная учетная политика

3. Состав бухгалтерской отчетности.

Годовая бухгалтерская отчетность включает:

Бухгалтерский баланс (форма №

3. Состав бухгалтерской отчетности.

Годовая бухгалтерская отчетность включает:

Бухгалтерский баланс (форма №

Отчетность малых предприятий.

Малые предприятия, не перешедшие на упрощенную систему налогообложения, учета

Отчетность малых предприятий.

Малые предприятия, не перешедшие на упрощенную систему налогообложения, учета

Промежуточная отчетность.

Промежуточная отчетность (за I квартал, полугодие, 9 месяцев) включает: 1.

Промежуточная отчетность.

Промежуточная отчетность (за I квартал, полугодие, 9 месяцев) включает: 1.

4. Правила составления отчетности.

При составлении бухгалтерской отчетности рекомендуется использовать типовые

4. Правила составления отчетности.

При составлении бухгалтерской отчетности рекомендуется использовать типовые

5. Замечания к составлению форм бухгалтерской отчетности.

При составлении баланса:

• не допускается

5. Замечания к составлению форм бухгалтерской отчетности.

При составлении баланса:

• не допускается

При составлении Отчета о прибылях и убытках

в части управленческих расходов следует

При составлении Отчета о прибылях и убытках

в части управленческих расходов следует

Отчет об изменении капитала.

Этот отчет состоит из двух разделов и справки.

Отчет об изменении капитала.

Этот отчет состоит из двух разделов и справки.

Отчет о движении денежных средств.

В форме № 4 отражают данные о

Отчет о движении денежных средств.

В форме № 4 отражают данные о

Отчет о движении денежных средств.

При заполнении Отчета денежные потоки распределяются по

Отчет о движении денежных средств.

При заполнении Отчета денежные потоки распределяются по

Приложение к бухгалтерскому балансу

В форме № 5 данные расшифровывают некоторые показатели

Приложение к бухгалтерскому балансу

В форме № 5 данные расшифровывают некоторые показатели

Пояснительная записка.

Пояснительная записка является самостоятельной структурной частью годового бухгалтерского отчета и

Пояснительная записка.

Пояснительная записка является самостоятельной структурной частью годового бухгалтерского отчета и

Экономика общественного сектора

Экономика общественного сектора Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Учет процесса реализации

Учет процесса реализации Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Взаимосвязь логистики с планированием производства и финансами

Взаимосвязь логистики с планированием производства и финансами Финансы в экономике

Финансы в экономике Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Учёт денежных средств

Учёт денежных средств Международные стандарты финансовой отчетности. Основы МСФО. Постепенная замена IAS

Международные стандарты финансовой отчетности. Основы МСФО. Постепенная замена IAS Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Цели и задачи финансового менеджмента

Цели и задачи финансового менеджмента Страхование. Договор страхования – основные понятия

Страхование. Договор страхования – основные понятия Стипендія

Стипендія Финансы домашних хозяйств

Финансы домашних хозяйств Формирование кредитной политики коммерческого банка

Формирование кредитной политики коммерческого банка The future of bank branches

The future of bank branches Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее

Актион Бухгалтерия. Изменения с 2024 года: как подготовиться заранее Финансы. Сущность, функции, роль

Финансы. Сущность, функции, роль Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Страховые взносы – 2018

Страховые взносы – 2018 Налоговая система России

Налоговая система России Бюджет и бюджетная система РФ

Бюджет и бюджетная система РФ Инициативное бюджетирование

Инициативное бюджетирование Ценообразование и управление ассортиментом

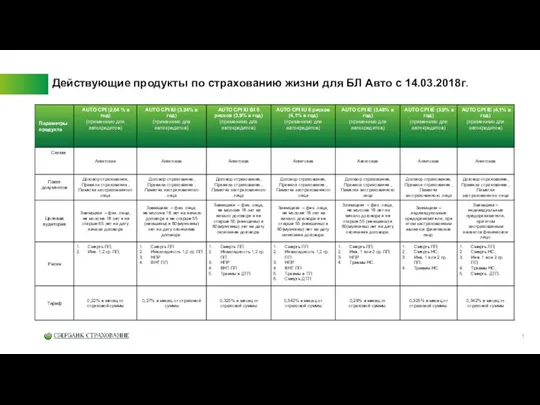

Ценообразование и управление ассортиментом Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г

Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г СДК Бакочино

СДК Бакочино