- Учёт денежных средств

Содержание

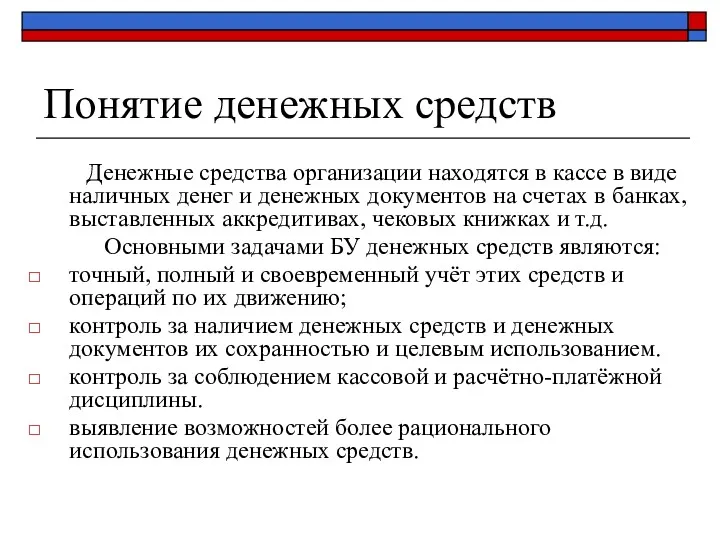

- 2. Понятие денежных средств Денежные средства организации находятся в кассе в виде наличных денег и денежных документов

- 3. Классификация денежных расчетов

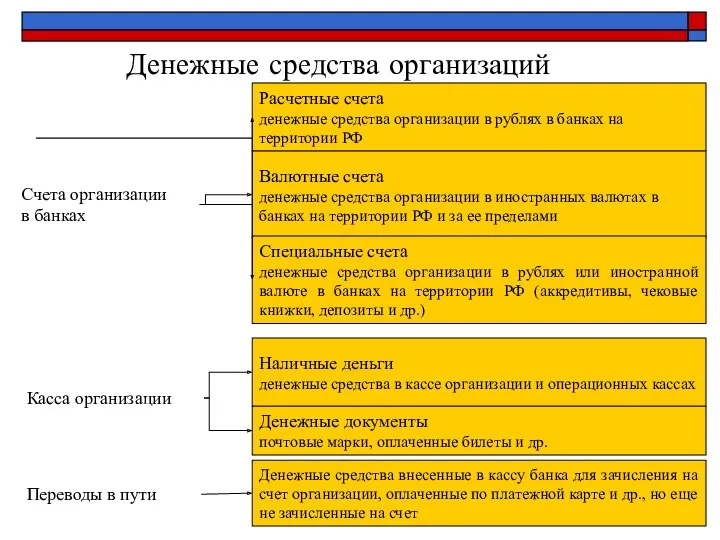

- 4. Денежные средства организаций Счета организации в банках Касса организации Переводы в пути Расчетные счета денежные средства

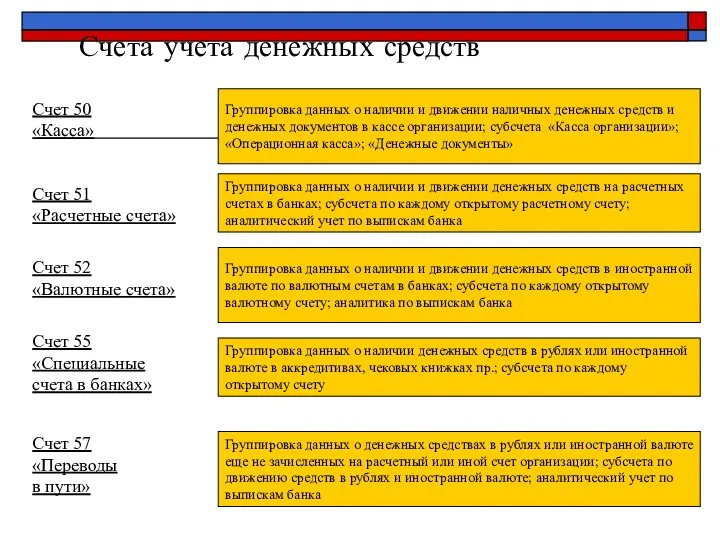

- 5. Счета учета денежных средств Группировка данных о наличии и движении наличных денежных средств и денежных документов

- 6. 2. «Учет денежных средств в кассе организации»

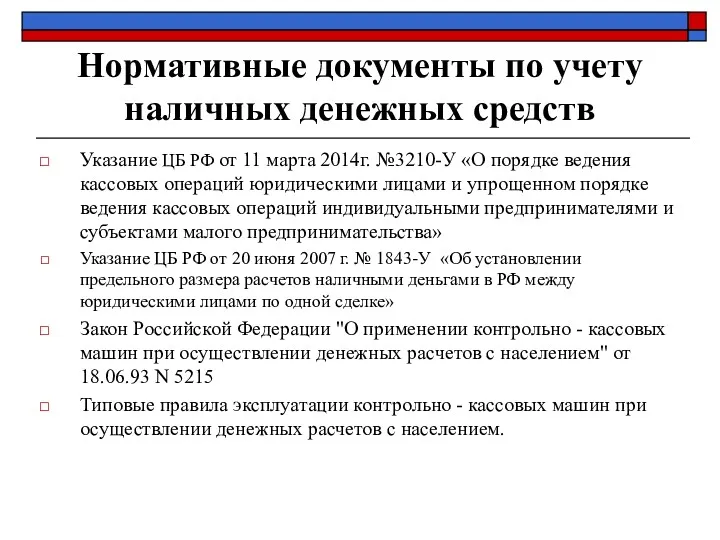

- 7. Нормативные документы по учету наличных денежных средств Указание ЦБ РФ от 11 марта 2014г. №3210-У «О

- 8. Наличные денежные средства организации находятся в кассе. Ведение кассовых операций возложено на кассира, который несет полную

- 9. Касса - место для проведения кассовых операций, которое определяет руководитель юридического лица. Денежные средства хранятся в

- 10. Наличные деньги сверх установленного лимита следует хранить на банковских счетах в банках. Накопление денег сверх лимита

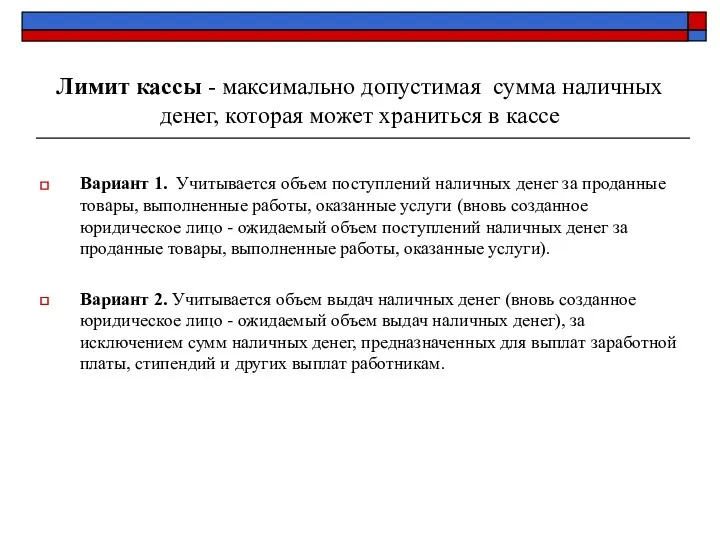

- 11. Лимит кассы - максимально допустимая сумма наличных денег, которая может храниться в кассе Вариант 1. Учитывается

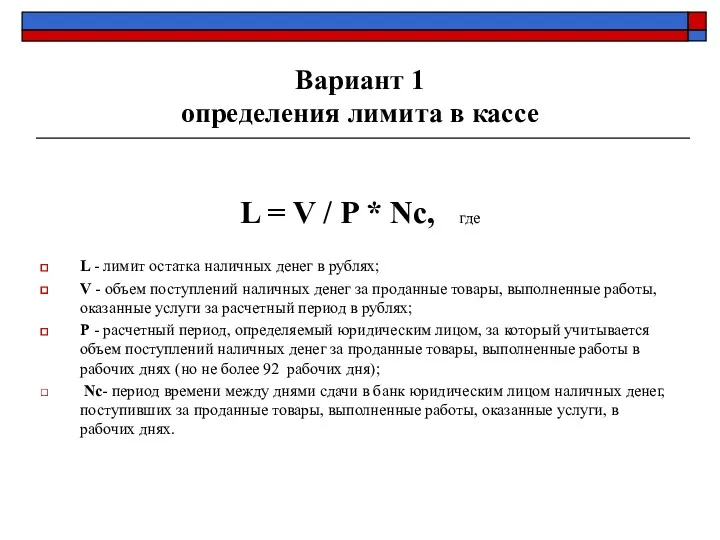

- 12. Вариант 1 определения лимита в кассе L = V / P * Nc, где L -

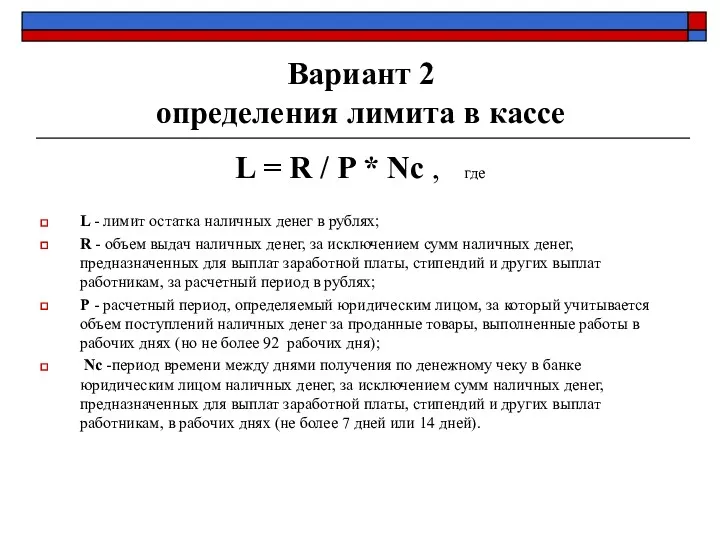

- 13. Вариант 2 определения лимита в кассе L = R / P * Nc , где L

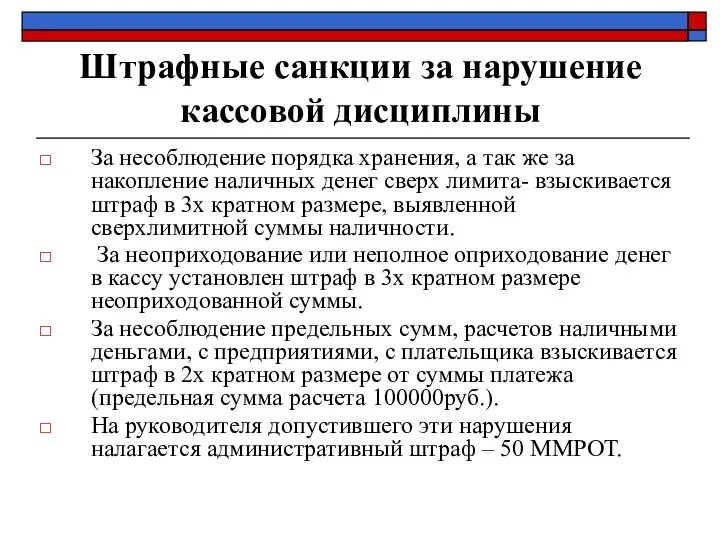

- 14. Штрафные санкции за нарушение кассовой дисциплины За несоблюдение порядка хранения, а так же за накопление наличных

- 15. Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения

- 16. Кассиру устанавливается должностная инструкция, т.е. перечень прав и обязанностей, с которыми он должен ознакомиться под роспись.

- 17. У назначенного кассира должны быть штампы с текстом, подтверждающим проведение кассовой операции, например, для проставления на

- 18. Кассовые документы могут оформляться вручную или распечатываться на компьютере

- 19. Для учета кассовых операций применяются типовые межведомственные формы первичных документов : - Приходный кассовый ордер (КО-1)

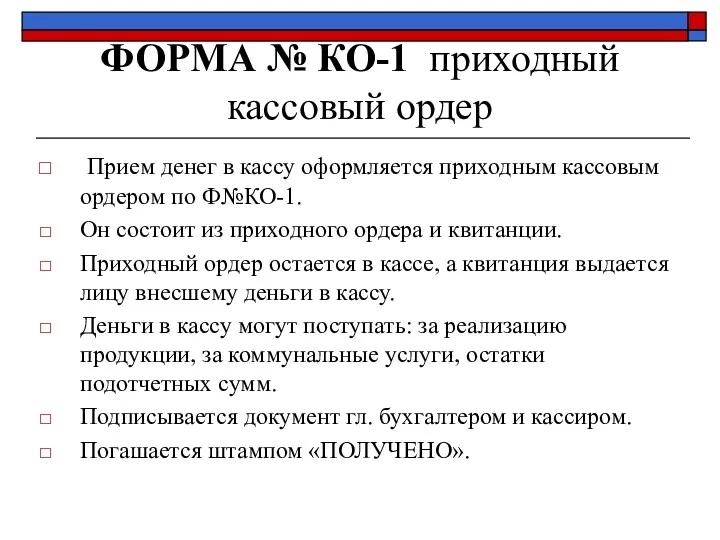

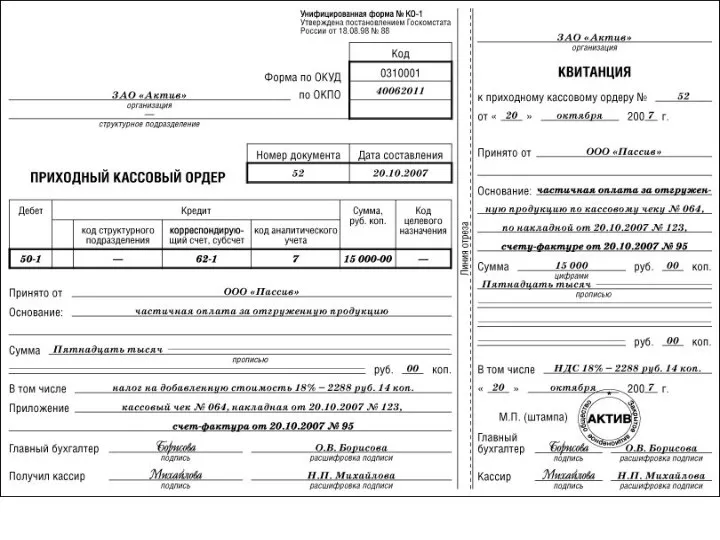

- 20. ФОРМА № КО-1 приходный кассовый ордер Прием денег в кассу оформляется приходным кассовым ордером по Ф№КО-1.

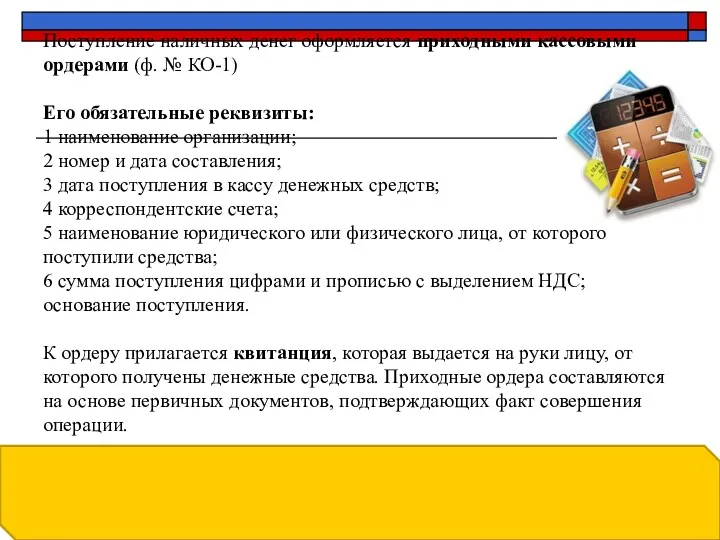

- 21. Поступление наличных денег оформляется приходными кассовыми ордерами (ф. № КО-1) Его обязательные реквизиты: 1 наименование организации;

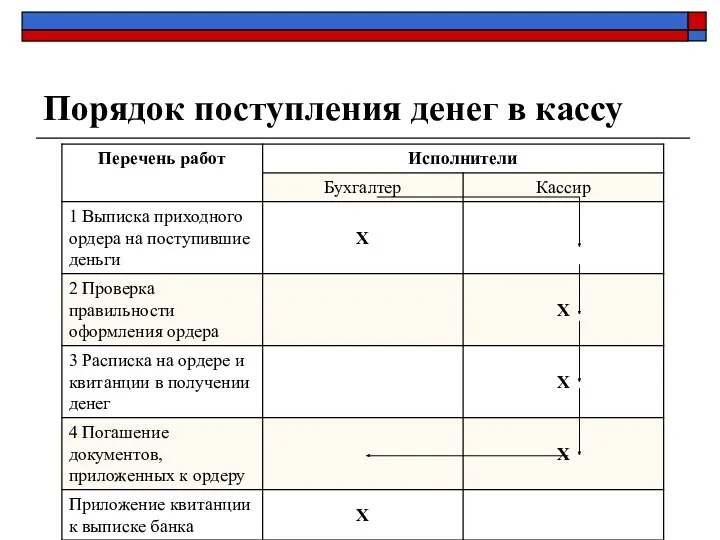

- 23. Порядок поступления денег в кассу

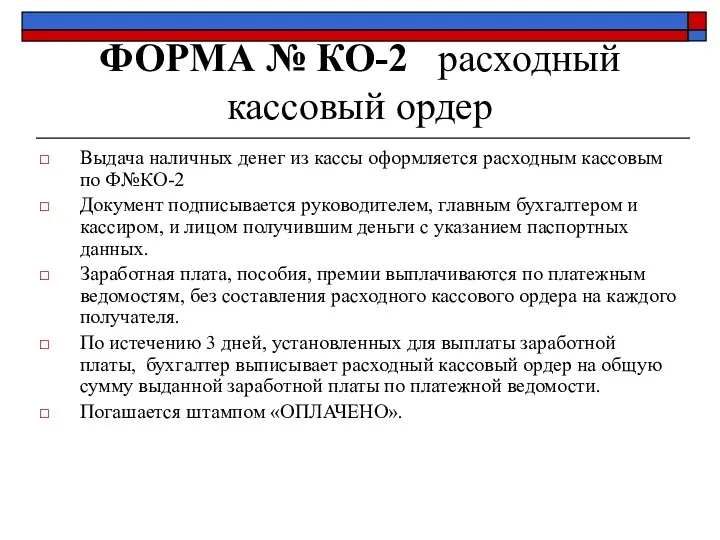

- 24. ФОРМА № КО-2 расходный кассовый ордер Выдача наличных денег из кассы оформляется расходным кассовым по Ф№КО-2

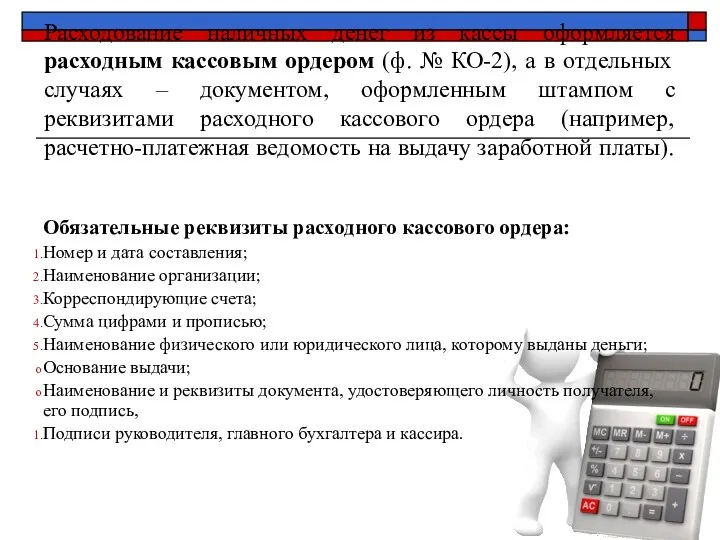

- 25. Расходование наличных денег из кассы оформляется расходным кассовым ордером (ф. № КО-2), а в отдельных случаях

- 26. Выдача денег из кассы осуществляется на основании распоряжения руководителя организации с разрешения главного бухгалтера.

- 28. Порядок выдачи денег из кассы

- 29. Требования к кассовым документам Подчистки, помарки, исправления в кассовых документах запрещены. Деньги по кассовым ордерам принимаются

- 30. Ордера регистрируются в бухгалтерии в журнале регистрации до передачи их в кассу. По данным этого журнала

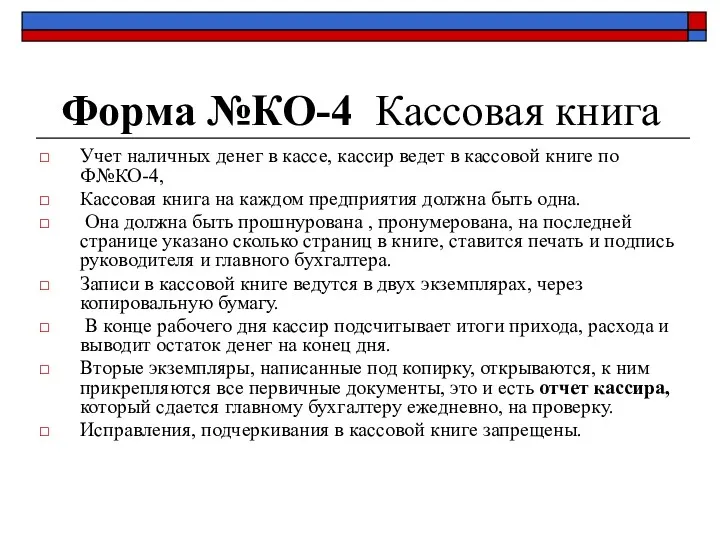

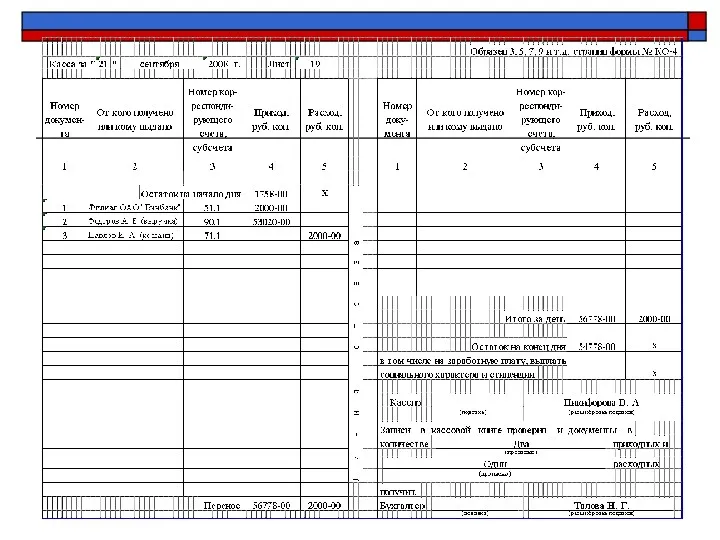

- 32. Форма №КО-4 Кассовая книга Учет наличных денег в кассе, кассир ведет в кассовой книге по Ф№КО-4,

- 33. Кассовая книга может вестись и на компьютере, в этом случае ее листы формируются постепенно в виде

- 34. В кассовой книге на начало каждого рабочего дня составляется остаток денежных средств, затем приход и расход

- 37. После проверки отчета кассира в бухгалтерии проставляются номера корреспондирующих счетов.

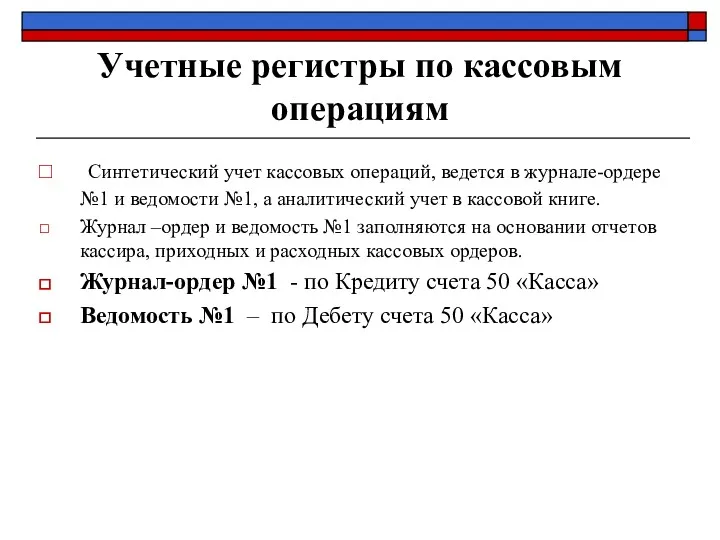

- 38. Учетные регистры по кассовым операциям Синтетический учет кассовых операций, ведется в журнале-ордере №1 и ведомости №1,

- 40. ПОСЛЕДОВАТЕЛЬНОСТЬ ОБРАБОТКИ И ПРОИЗВОДСТВА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ Приходный кассовый ордер (Форма №

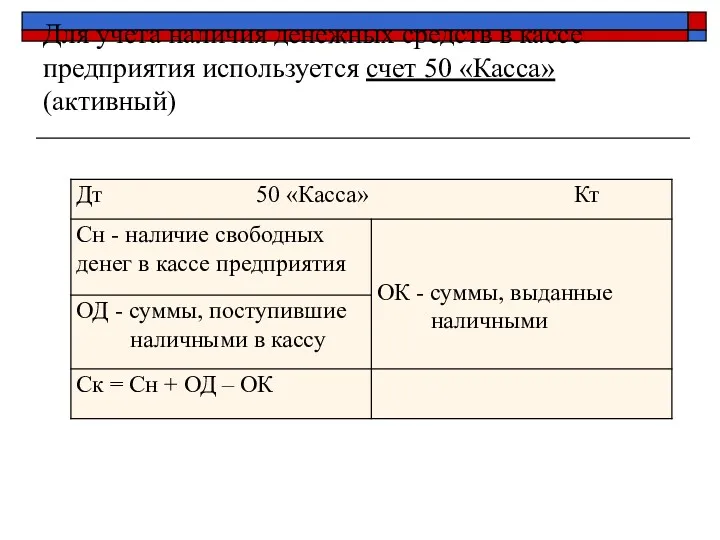

- 41. Для учета наличия денежных средств в кассе предприятия используется счет 50 «Касса» (активный)

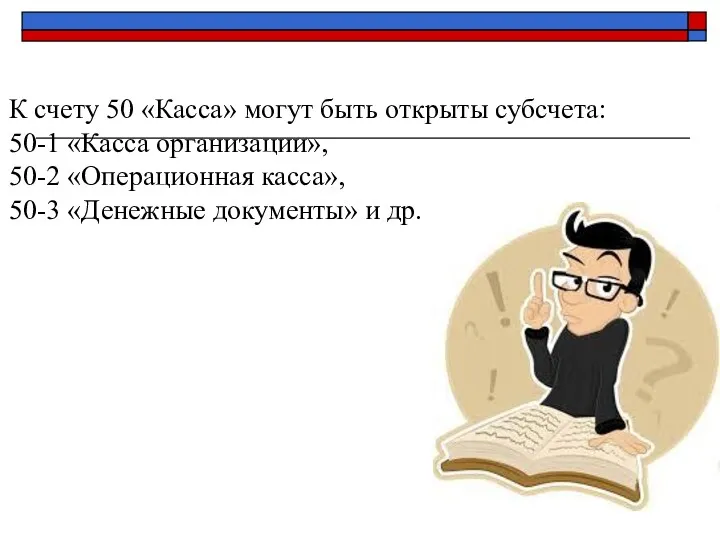

- 42. К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации», 50-2 «Операционная касса», 50-3 «Денежные

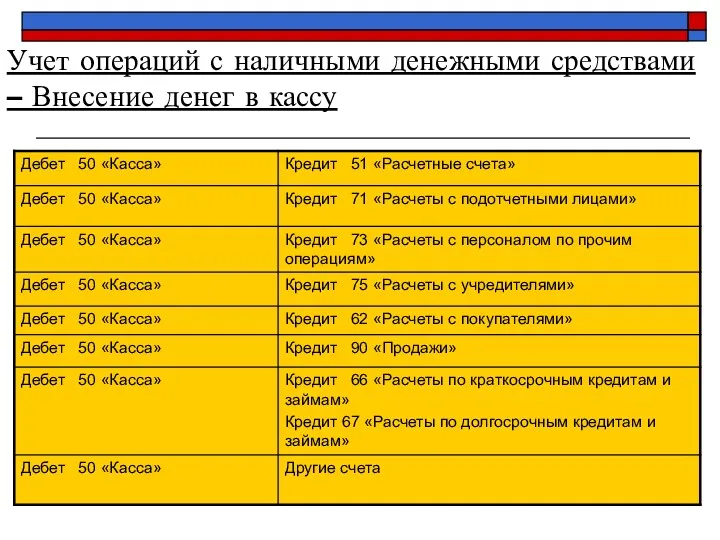

- 43. Учет операций с наличными денежными средствами – Внесение денег в кассу

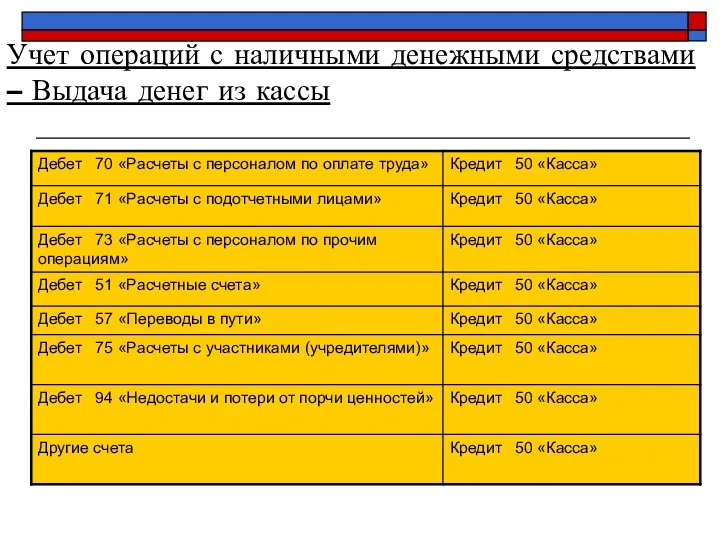

- 44. Учет операций с наличными денежными средствами – Выдача денег из кассы

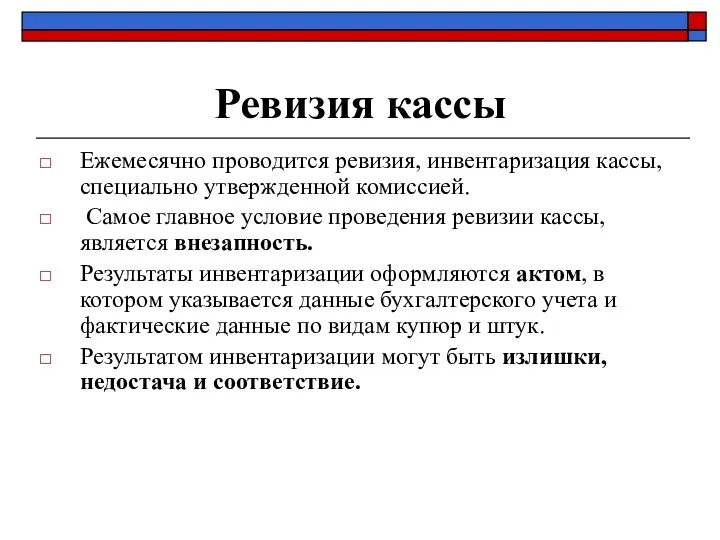

- 45. Ревизия кассы Ежемесячно проводится ревизия, инвентаризация кассы, специально утвержденной комиссией. Самое главное условие проведения ревизии кассы,

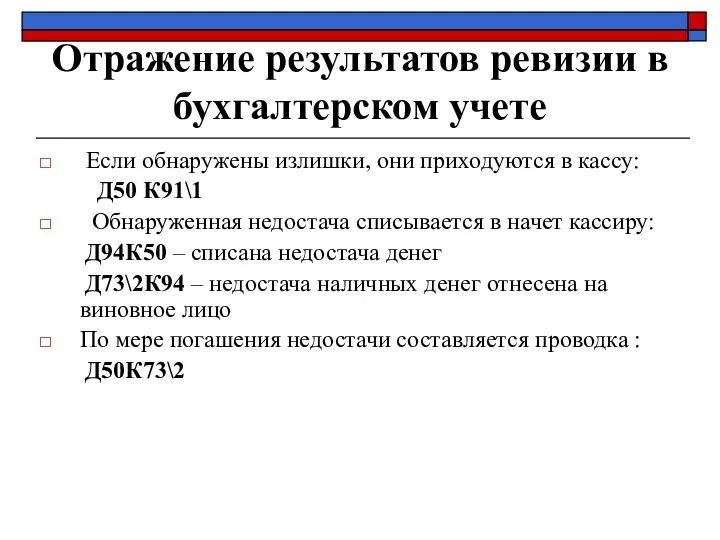

- 46. Отражение результатов ревизии в бухгалтерском учете Если обнаружены излишки, они приходуются в кассу: Д50 К91\1 Обнаруженная

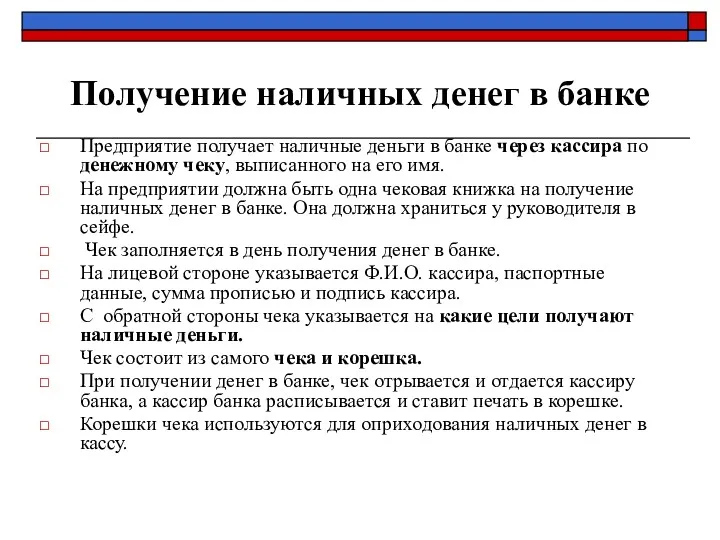

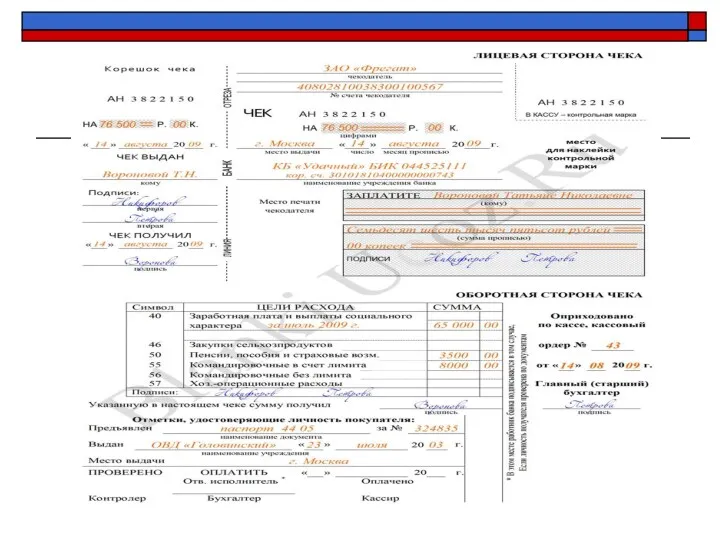

- 47. Получение наличных денег в банке Предприятие получает наличные деньги в банке через кассира по денежному чеку,

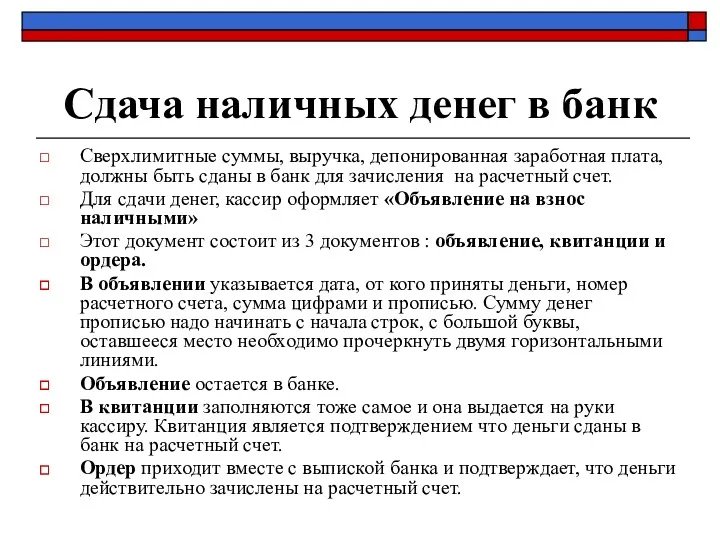

- 49. Сдача наличных денег в банк Сверхлимитные суммы, выручка, депонированная заработная плата, должны быть сданы в банк

- 51. 3. Учет денежных средств на расчетных счетах в банке

- 52. Учет денежных средств на расчетном счете Предприятия могут открывать в банках расчетные и текущие счета. Расчетный

- 53. Через расчетный счет могут проводиться два вида операций: - списание денег; - зачисление денег.

- 54. РАСЧЕТНЫЙ СЧЕТ ОРГАНИЗАЦИИ Открытие расчетного счета Перечень документов, представляемых в кредитную организацию Свидетельство о регистрации организации

- 55. РАСЧЕТНЫЕ ДОКУМЕНТЫ Реквизиты Наименование, номер, дата выписки Вид платежа Наименование плательщика, номер его счета, ИНН Наименование

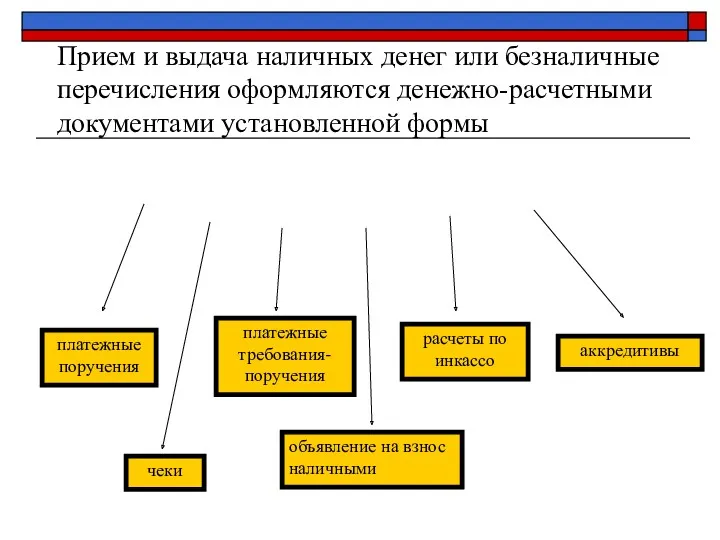

- 56. Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами установленной формы объявление на взнос

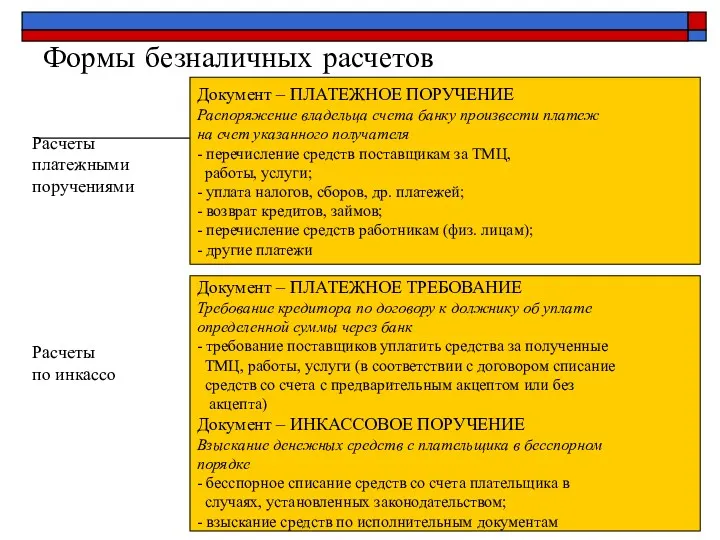

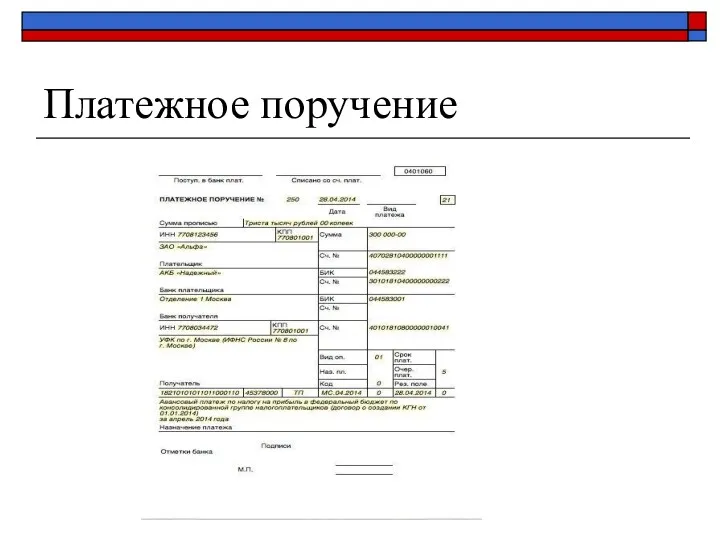

- 57. Формы безналичных расчетов Документ – ПЛАТЕЖНОЕ ПОРУЧЕНИЕ Распоряжение владельца счета банку произвести платеж на счет указанного

- 58. Плательщик Получатель Банк Банк Расчеты платежными поручениями – наиболее распространенная форма безналичных расчетов Платежное поручение деньги

- 59. Платежное поручение

- 60. Расчеты посредством платежных требований могут осуществляться: АКЦЕПТ- согласие обязанного лица оплатить платежное требование При оформлении платежного

- 61. Схема расчетов платежными требованиями

- 62. Платежное требование

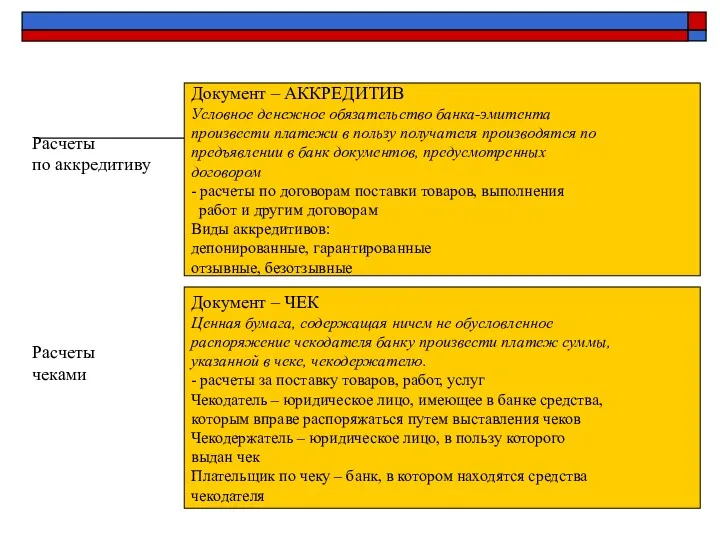

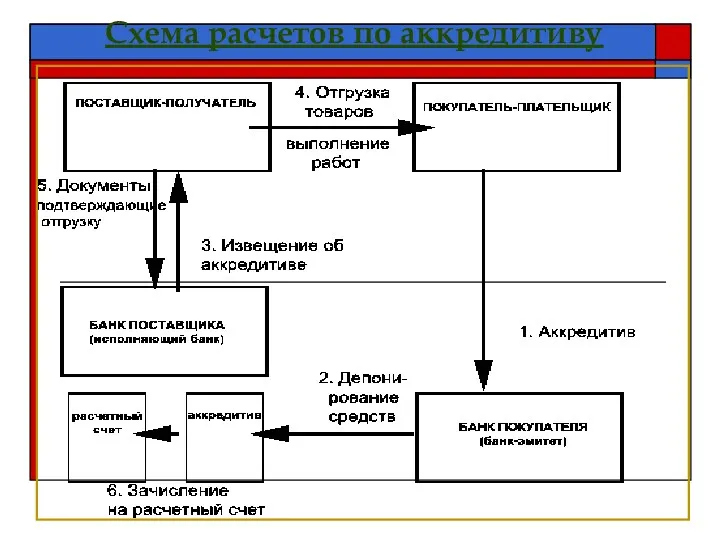

- 63. Документ – АККРЕДИТИВ Условное денежное обязательство банка-эмитента произвести платежи в пользу получателя производятся по предъявлении в

- 64. На расчетных счетах сосредотачиваются денежные средства, поступающие от реализации продукции, работ, услуг, сумм полученных кредитов, производятся

- 65. Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на активном счете 51 «Расчетный счет». Для

- 66. Д Счет 51 К

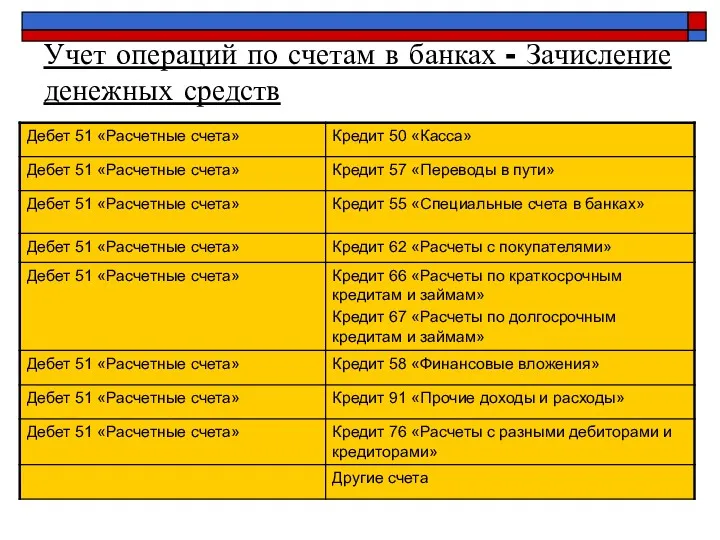

- 67. Учет операций по счетам в банках - Зачисление денежных средств

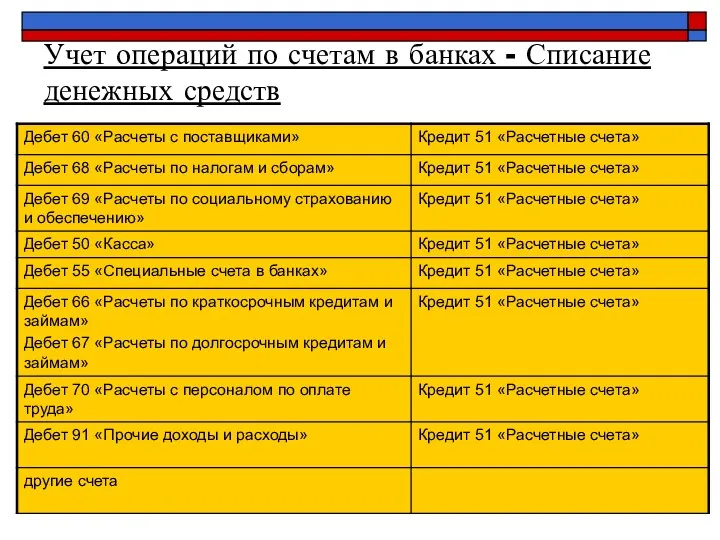

- 68. Учет операций по счетам в банках - Списание денежных средств

- 69. Основанием для отражения операций по счету 51 являются выписки банка. Выписка - это копия лицевого счета

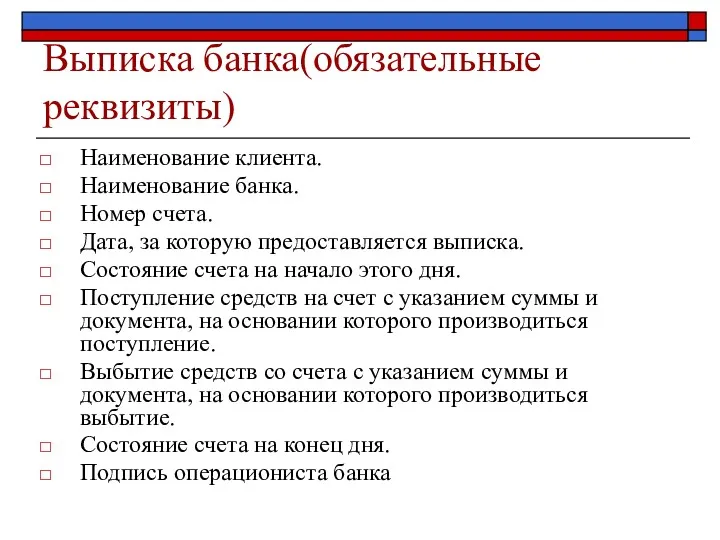

- 70. Выписка банка(обязательные реквизиты) Наименование клиента. Наименование банка. Номер счета. Дата, за которую предоставляется выписка. Состояние счета

- 71. Выписка банка

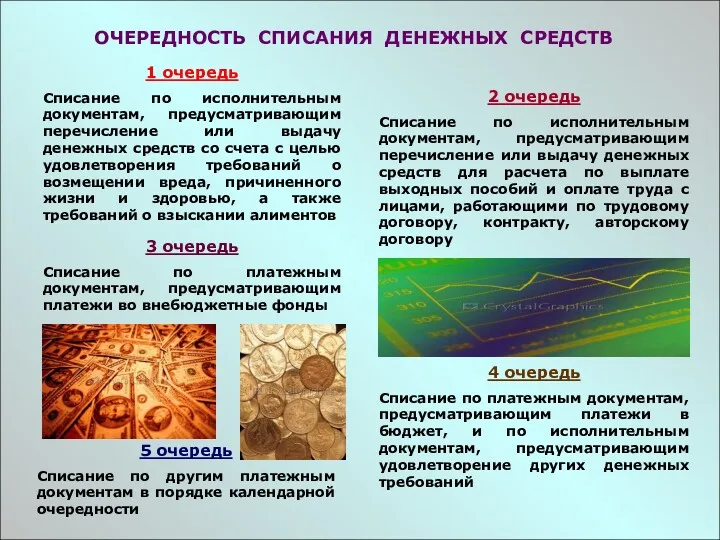

- 72. ОЧЕРЕДНОСТЬ СПИСАНИЯ ДЕНЕЖНЫХ СРЕДСТВ 1 очередь Списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств

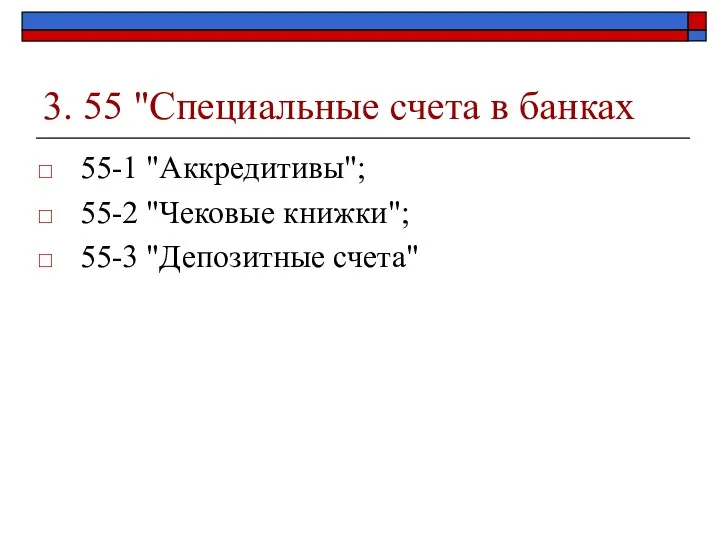

- 73. 3. 55 "Специальные счета в банках 55-1 "Аккредитивы"; 55-2 "Чековые книжки"; 55-3 "Депозитные счета"

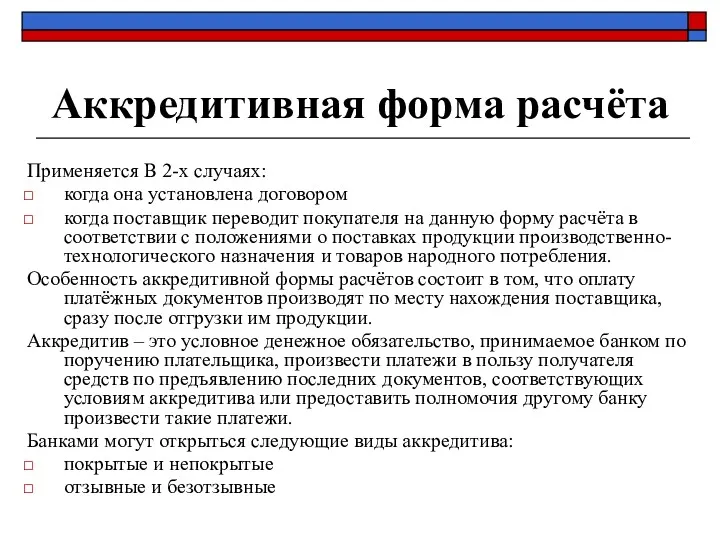

- 74. Аккредитивная форма расчёта Применяется В 2-х случаях: когда она установлена договором когда поставщик переводит покупателя на

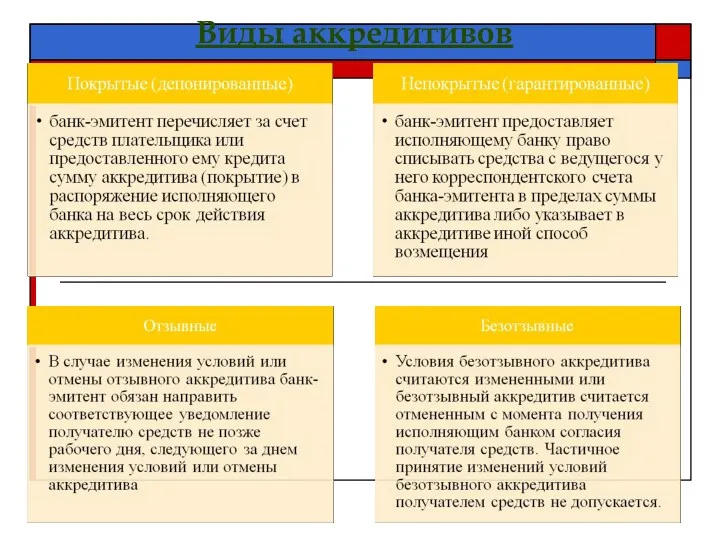

- 75. Виды аккредитивов

- 76. Схема расчетов по аккредитиву

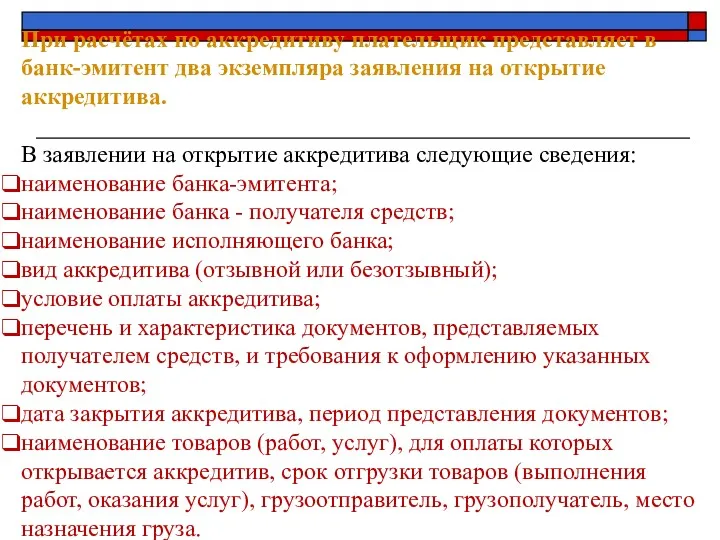

- 77. При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на открытие аккредитива. В заявлении

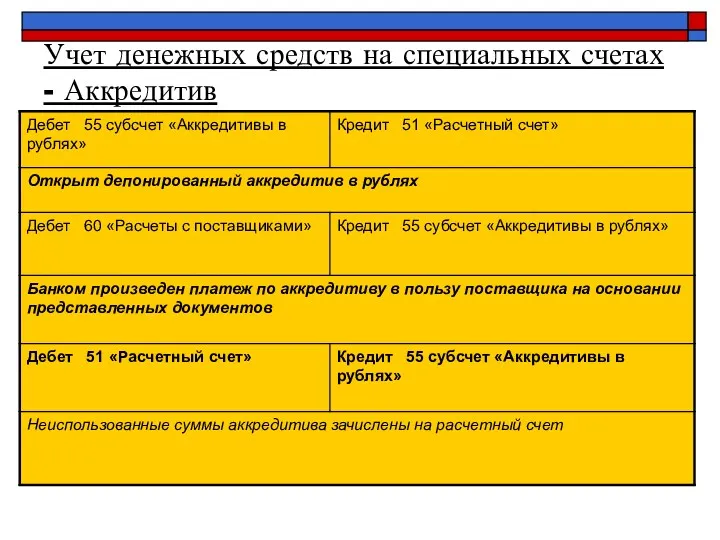

- 78. Учет денежных средств на специальных счетах - Аккредитив

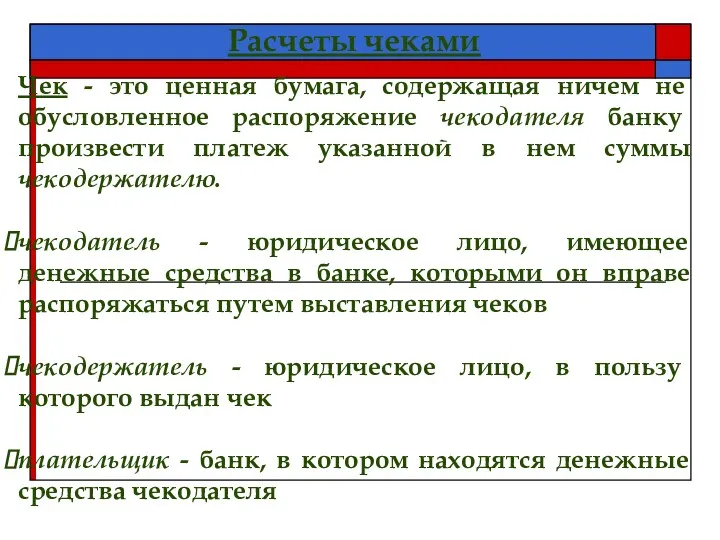

- 79. Расчеты чеками Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж

- 80. Согласно ГК РФ чек должен содержать: 1) наименование "чек", включенное в текст документа; 2) поручение плательщику

- 81. Схема расчетов чеками

- 82. 6. Учёт переводов в пути Некоторые организации не могут сдавать денежную наличность в течение рабочего дня

- 84. Скачать презентацию

Понятие денежных средств

Денежные средства организации находятся в кассе в виде

Понятие денежных средств

Денежные средства организации находятся в кассе в виде

Классификация денежных расчетов

Классификация денежных расчетов

Денежные средства организаций

Счета организации

в банках

Касса организации

Переводы в пути

Расчетные счета

денежные средства организации

Денежные средства организаций

Счета организации

в банках

Касса организации

Переводы в пути

Расчетные счета

денежные средства организации

Счета учета денежных средств

Группировка данных о наличии и движении наличных денежных

Счета учета денежных средств

Группировка данных о наличии и движении наличных денежных

2. «Учет денежных средств в кассе организации»

2. «Учет денежных средств в кассе организации»

Нормативные документы по учету наличных денежных средств

Указание ЦБ РФ от 11

Нормативные документы по учету наличных денежных средств

Указание ЦБ РФ от 11

Наличные денежные средства организации находятся в кассе.

Ведение кассовых операций возложено на

Наличные денежные средства организации находятся в кассе. Ведение кассовых операций возложено на

Касса - место для проведения кассовых операций, которое определяет руководитель юридического

Касса - место для проведения кассовых операций, которое определяет руководитель юридического

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в

Лимит кассы - максимально допустимая сумма наличных денег, которая может храниться

Лимит кассы - максимально допустимая сумма наличных денег, которая может храниться

Вариант 1

определения лимита в кассе

L = V / P *

Вариант 1

определения лимита в кассе

L = V / P *

Вариант 2

определения лимита в кассе

L = R / P *

Вариант 2

определения лимита в кассе

L = R / P *

Штрафные санкции за нарушение кассовой дисциплины

За несоблюдение порядка хранения, а так

Штрафные санкции за нарушение кассовой дисциплины

За несоблюдение порядка хранения, а так

Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении,

Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении,

Кассиру устанавливается должностная инструкция, т.е. перечень прав и обязанностей, с которыми

Кассиру устанавливается должностная инструкция, т.е. перечень прав и обязанностей, с которыми

У назначенного кассира должны быть штампы с текстом, подтверждающим проведение кассовой

У назначенного кассира должны быть штампы с текстом, подтверждающим проведение кассовой

Кассовые документы могут оформляться вручную или распечатываться на компьютере

Кассовые документы могут оформляться вручную или распечатываться на компьютере

Для учета кассовых операций применяются типовые межведомственные формы первичных документов :

-

Для учета кассовых операций применяются типовые межведомственные формы первичных документов :

-

ФОРМА № КО-1 приходный кассовый ордер

Прием денег в кассу оформляется

ФОРМА № КО-1 приходный кассовый ордер

Прием денег в кассу оформляется

Поступление наличных денег оформляется приходными кассовыми ордерами (ф. № КО-1)

Его обязательные

Поступление наличных денег оформляется приходными кассовыми ордерами (ф. № КО-1) Его обязательные

Порядок поступления денег в кассу

Порядок поступления денег в кассу

ФОРМА № КО-2 расходный кассовый ордер

Выдача наличных денег из кассы оформляется

ФОРМА № КО-2 расходный кассовый ордер

Выдача наличных денег из кассы оформляется

Расходование наличных денег из кассы оформляется расходным кассовым ордером (ф. №

Расходование наличных денег из кассы оформляется расходным кассовым ордером (ф. №

Выдача денег из кассы осуществляется на основании распоряжения руководителя организации с

Выдача денег из кассы осуществляется на основании распоряжения руководителя организации с

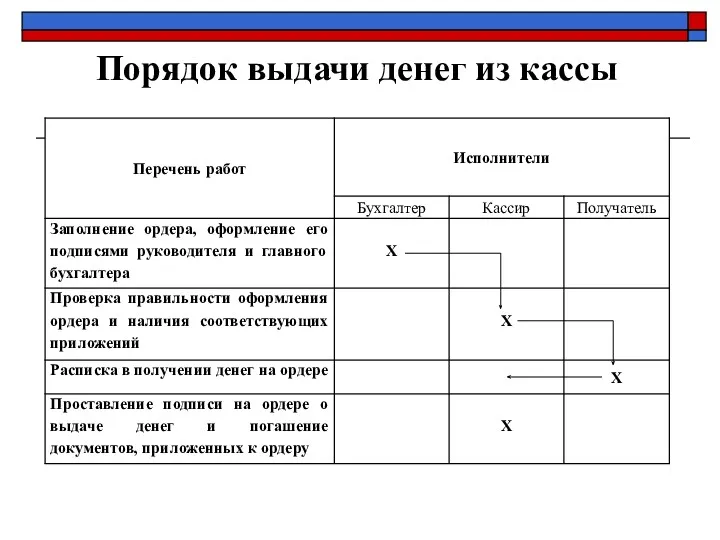

Порядок выдачи денег из кассы

Порядок выдачи денег из кассы

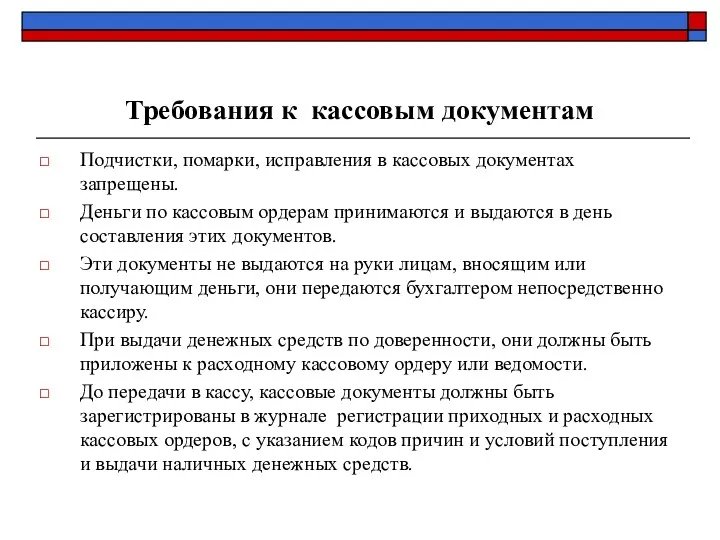

Требования к кассовым документам

Подчистки, помарки, исправления в кассовых документах запрещены.

Деньги по

Требования к кассовым документам

Подчистки, помарки, исправления в кассовых документах запрещены.

Деньги по

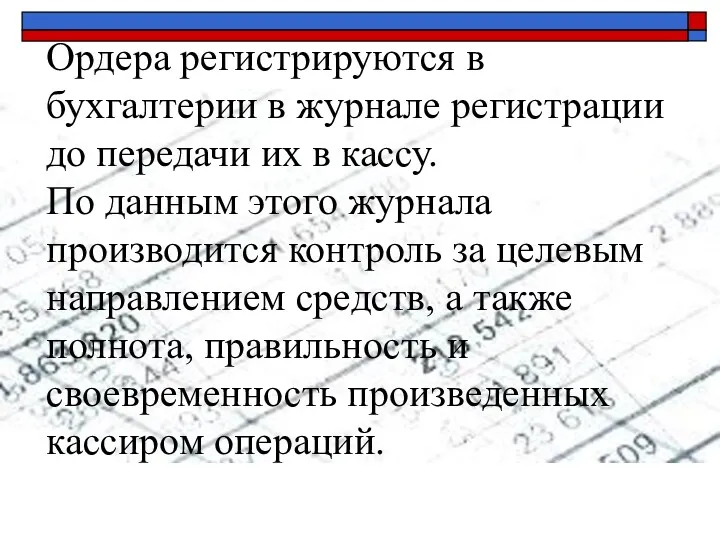

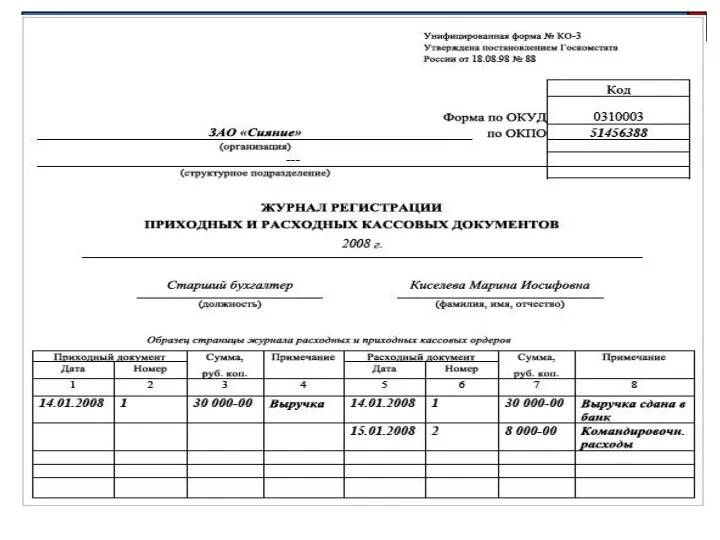

Ордера регистрируются в бухгалтерии в журнале регистрации до передачи их в

Ордера регистрируются в бухгалтерии в журнале регистрации до передачи их в

Форма №КО-4 Кассовая книга

Учет наличных денег в кассе, кассир ведет в

Форма №КО-4 Кассовая книга

Учет наличных денег в кассе, кассир ведет в

Кассовая книга может вестись и на компьютере, в этом случае ее

Кассовая книга может вестись и на компьютере, в этом случае ее

В кассовой книге на начало каждого рабочего дня составляется остаток денежных

В кассовой книге на начало каждого рабочего дня составляется остаток денежных

После проверки отчета кассира в бухгалтерии проставляются номера корреспондирующих счетов.

После проверки отчета кассира в бухгалтерии проставляются номера корреспондирующих счетов.

Учетные регистры по кассовым операциям

Синтетический учет кассовых операций, ведется в

Учетные регистры по кассовым операциям

Синтетический учет кассовых операций, ведется в

ПОСЛЕДОВАТЕЛЬНОСТЬ ОБРАБОТКИ И ПРОИЗВОДСТВА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

ПОСЛЕДОВАТЕЛЬНОСТЬ ОБРАБОТКИ И ПРОИЗВОДСТВА ЗАПИСЕЙ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

Для учета наличия денежных средств в кассе предприятия используется счет 50

Для учета наличия денежных средств в кассе предприятия используется счет 50

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная

К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации», 50-2 «Операционная

Учет операций с наличными денежными средствами – Внесение денег в кассу

Учет операций с наличными денежными средствами – Внесение денег в кассу

Учет операций с наличными денежными средствами – Выдача денег из кассы

Учет операций с наличными денежными средствами – Выдача денег из кассы

Ревизия кассы

Ежемесячно проводится ревизия, инвентаризация кассы, специально утвержденной комиссией.

Самое главное

Ревизия кассы

Ежемесячно проводится ревизия, инвентаризация кассы, специально утвержденной комиссией.

Самое главное

Отражение результатов ревизии в бухгалтерском учете

Если обнаружены излишки, они приходуются

Отражение результатов ревизии в бухгалтерском учете

Если обнаружены излишки, они приходуются

Получение наличных денег в банке

Предприятие получает наличные деньги в банке через

Получение наличных денег в банке

Предприятие получает наличные деньги в банке через

Сдача наличных денег в банк

Сверхлимитные суммы, выручка, депонированная заработная плата, должны

Сдача наличных денег в банк

Сверхлимитные суммы, выручка, депонированная заработная плата, должны

3. Учет денежных средств на расчетных счетах в банке

3. Учет денежных средств на расчетных счетах в банке

Учет денежных средств на расчетном счете

Предприятия могут открывать в банках расчетные

Учет денежных средств на расчетном счете

Предприятия могут открывать в банках расчетные

Через расчетный счет могут проводиться два вида

операций:

- списание денег;

- зачисление денег.

операций:

- списание денег;

- зачисление денег.

РАСЧЕТНЫЙ СЧЕТ ОРГАНИЗАЦИИ

Открытие расчетного счета

Перечень документов, представляемых в кредитную организацию

Свидетельство о

регистрации

организации

Копии

РАСЧЕТНЫЙ СЧЕТ ОРГАНИЗАЦИИ

Открытие расчетного счета

Перечень документов, представляемых в кредитную организацию

Свидетельство о

регистрации

организации

Копии

РАСЧЕТНЫЕ ДОКУМЕНТЫ

Реквизиты

Наименование, номер,

дата выписки

Вид платежа

Наименование

плательщика, номер его

счета, ИНН

Наименование и место

нахождения банка

плательщика,

РАСЧЕТНЫЕ ДОКУМЕНТЫ

Реквизиты

Наименование, номер,

дата выписки

Вид платежа

Наименование

плательщика, номер его

счета, ИНН

Наименование и место

нахождения банка

плательщика,

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами

Формы безналичных расчетов

Документ – ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Распоряжение владельца счета банку произвести платеж

на

Формы безналичных расчетов

Документ – ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Распоряжение владельца счета банку произвести платеж

на

Плательщик

Получатель

Банк

Банк

Расчеты платежными поручениями – наиболее распространенная

форма безналичных расчетов

Платежное

поручение

деньги

Выписка по

счету клиента

Выписка

Плательщик

Получатель

Банк

Банк

Расчеты платежными поручениями – наиболее распространенная

форма безналичных расчетов

Платежное

поручение

деньги

Выписка по

счету клиента

Выписка

Платежное поручение

Платежное поручение

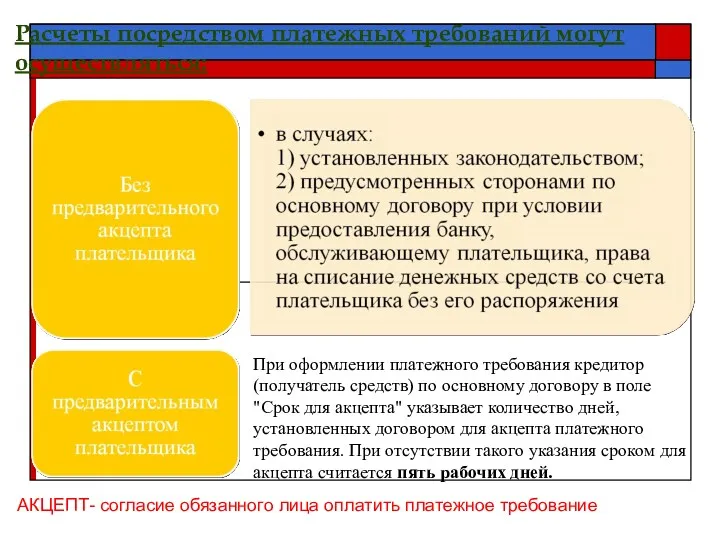

Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное

Расчеты посредством платежных требований могут осуществляться:

АКЦЕПТ- согласие обязанного лица оплатить платежное

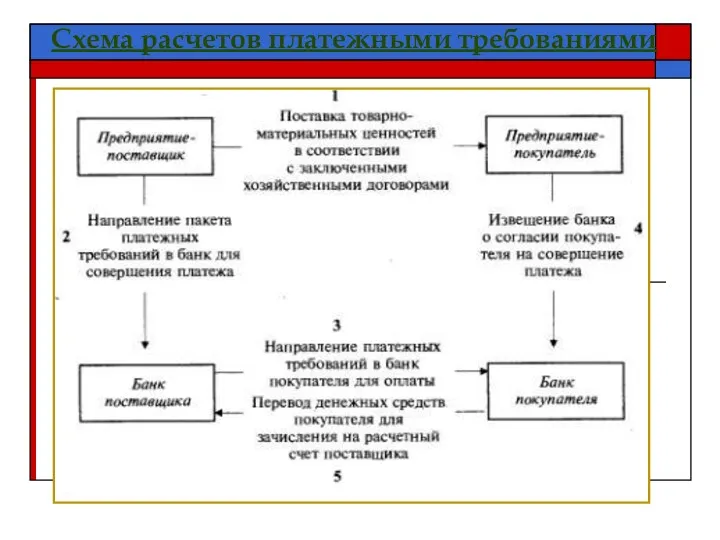

Схема расчетов платежными требованиями

Схема расчетов платежными требованиями

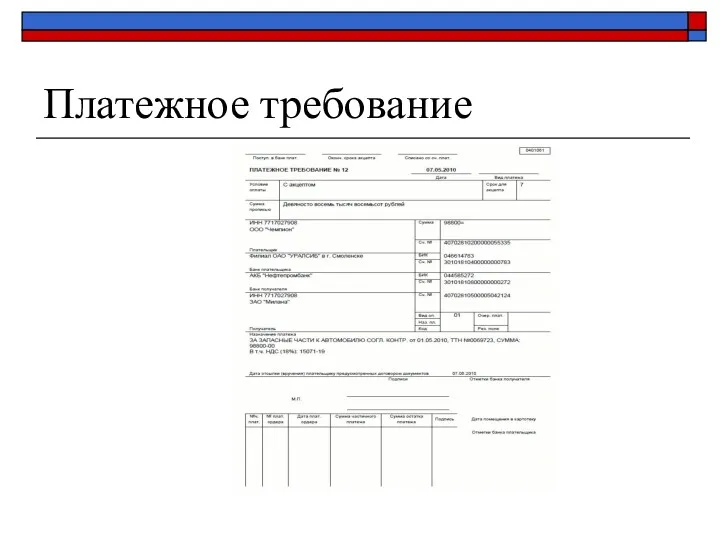

Платежное требование

Платежное требование

Документ – АККРЕДИТИВ

Условное денежное обязательство банка-эмитента

произвести платежи в пользу получателя

Документ – АККРЕДИТИВ

Условное денежное обязательство банка-эмитента

произвести платежи в пользу получателя

На расчетных счетах сосредотачиваются денежные средства, поступающие от реализации продукции, работ,

Синтетический учет операций по расчетному счету

бухгалтерия предприятия ведет на активном счете

Синтетический учет операций по расчетному счету

бухгалтерия предприятия ведет на активном счете

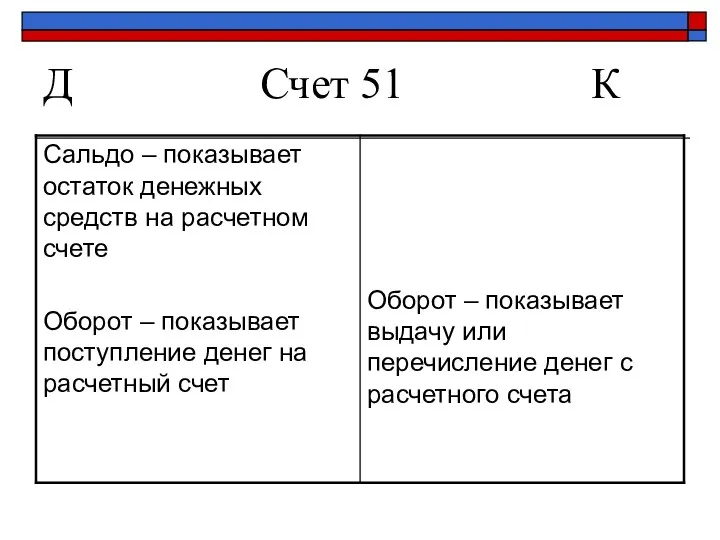

Д Счет 51 К

Д Счет 51 К

Учет операций по счетам в банках - Зачисление денежных средств

Учет операций по счетам в банках - Зачисление денежных средств

Учет операций по счетам в банках - Списание денежных средств

Учет операций по счетам в банках - Списание денежных средств

Основанием для отражения операций по счету 51 являются выписки банка.

Выписка -

Основанием для отражения операций по счету 51 являются выписки банка.

Выписка -

Выписка банка(обязательные реквизиты)

Наименование клиента.

Наименование банка.

Номер счета.

Дата, за которую

Выписка банка(обязательные реквизиты)

Наименование клиента.

Наименование банка.

Номер счета.

Дата, за которую

Выписка банка

Выписка банка

ОЧЕРЕДНОСТЬ СПИСАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

1 очередь

Списание по исполнительным документам, предусматривающим перечисление или

ОЧЕРЕДНОСТЬ СПИСАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

1 очередь

Списание по исполнительным документам, предусматривающим перечисление или

3. 55 "Специальные счета в банках

55-1 "Аккредитивы";

55-2 "Чековые книжки";

3. 55 "Специальные счета в банках

55-1 "Аккредитивы";

55-2 "Чековые книжки";

Аккредитивная форма расчёта

Применяется В 2-х случаях:

когда она установлена договором

когда поставщик переводит

Аккредитивная форма расчёта

Применяется В 2-х случаях:

когда она установлена договором

когда поставщик переводит

Виды аккредитивов

Виды аккредитивов

Схема расчетов по аккредитиву

Схема расчетов по аккредитиву

При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления

При расчётах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления

Учет денежных средств на специальных счетах - Аккредитив

Учет денежных средств на специальных счетах - Аккредитив

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

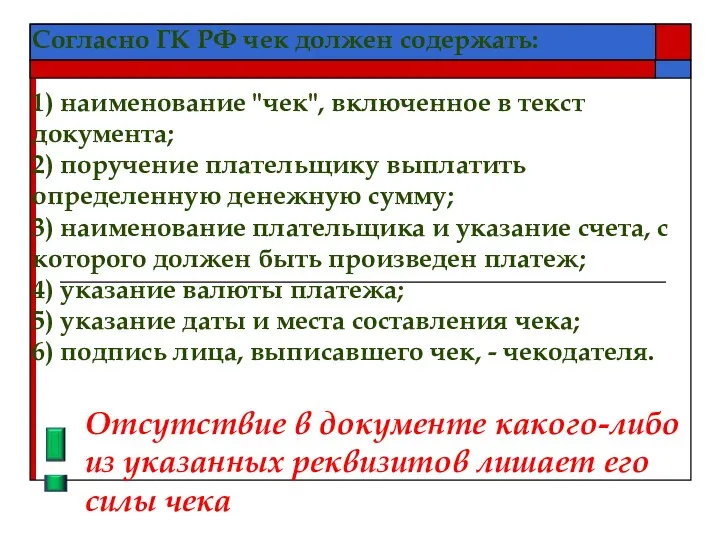

Согласно ГК РФ чек должен содержать:

1) наименование "чек", включенное в текст

Согласно ГК РФ чек должен содержать:

1) наименование "чек", включенное в текст

Схема расчетов чеками

Схема расчетов чеками

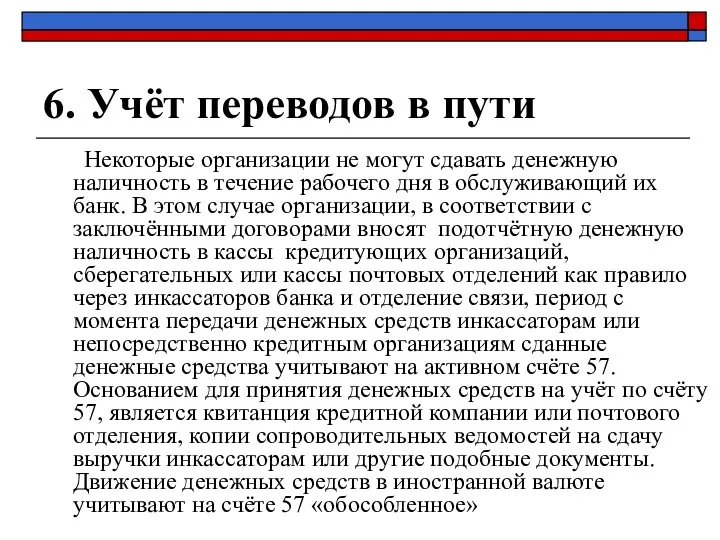

6. Учёт переводов в пути

Некоторые организации не могут сдавать денежную

6. Учёт переводов в пути

Некоторые организации не могут сдавать денежную

Основной и оборотный капитал предприятия

Основной и оборотный капитал предприятия Доходы корпораций (организаций)

Доходы корпораций (организаций) Инвентаризация товарно-материальных ценностей в аптечных организациях

Инвентаризация товарно-материальных ценностей в аптечных организациях Формирование Выписок/Отчетов в ЭБ ПУР (КС)

Формирование Выписок/Отчетов в ЭБ ПУР (КС) Бюджетная политика РК

Бюджетная политика РК Неопределенность и риск при принятии инвестиционных решений

Неопределенность и риск при принятии инвестиционных решений Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Простые и сложные проценты

Простые и сложные проценты Как законно снизить налоги и защитить бизнес (форум)

Как законно снизить налоги и защитить бизнес (форум) Как приобрести и хранить биткоин и все остальные криптовалюты

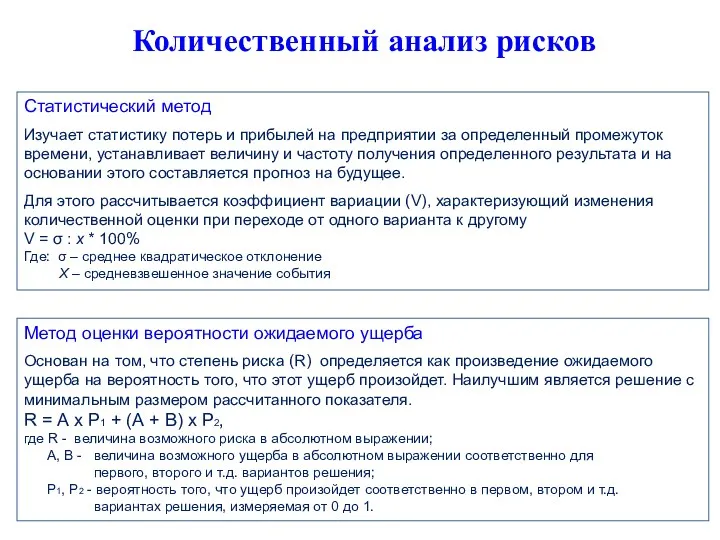

Как приобрести и хранить биткоин и все остальные криптовалюты Количественный анализ рисков. (Тема 5)

Количественный анализ рисков. (Тема 5) Характеристика бухгалтерского учёта и учётно-операционной работы в кредитных организациях

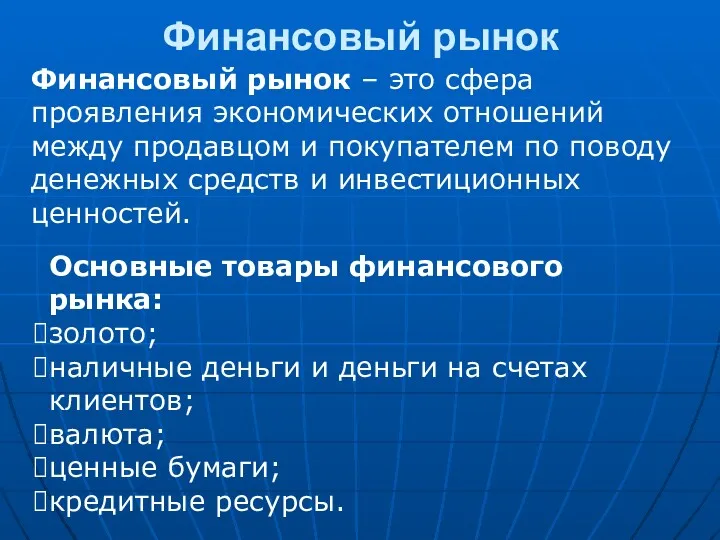

Характеристика бухгалтерского учёта и учётно-операционной работы в кредитных организациях Финансовый рынок

Финансовый рынок Программа реформирования пенсионной системы в Российской Федерации

Программа реформирования пенсионной системы в Российской Федерации Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Управление капиталом. Финансовые ресурсы корпорации

Управление капиталом. Финансовые ресурсы корпорации Технология построения семейного бюджета

Технология построения семейного бюджета Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Факторинг. Обучающий курс

Факторинг. Обучающий курс Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Бухгалтерлік есептеу жүйесі

Бухгалтерлік есептеу жүйесі Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Банковские продукты и услуги для компаний - контрагентов РУСАЛ

Банковские продукты и услуги для компаний - контрагентов РУСАЛ Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Налог на доходы физических лиц

Налог на доходы физических лиц Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ)