- Факторинг. Обучающий курс

Содержание

- 2. ЧТО ТАКОЕ ФАКТОРИНГ Факторинг Финансирование под уступку денежных требований (гл. 43 ГК РФ) Денежное требование Право

- 3. ВОЗМОЖНОСТИ ФАКТОРИНГА покрытия кассовых разрывов и пополнения оборотных средств, отвлеченных для предоставления отсрочки платежа Покупателям; страхования

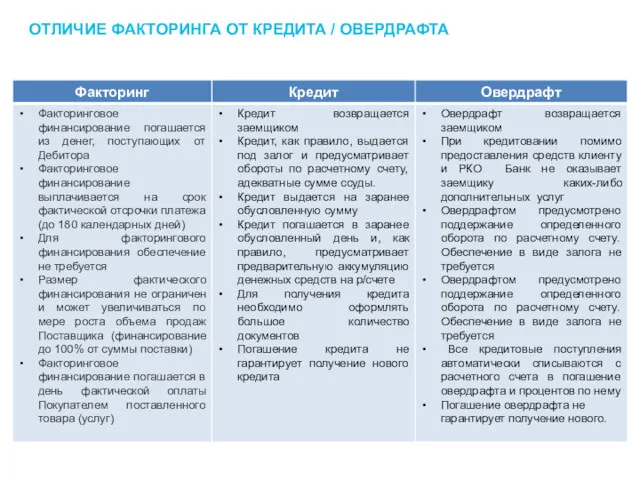

- 4. ОТЛИЧИЕ ФАКТОРИНГА ОТ КРЕДИТА / ОВЕРДРАФТА

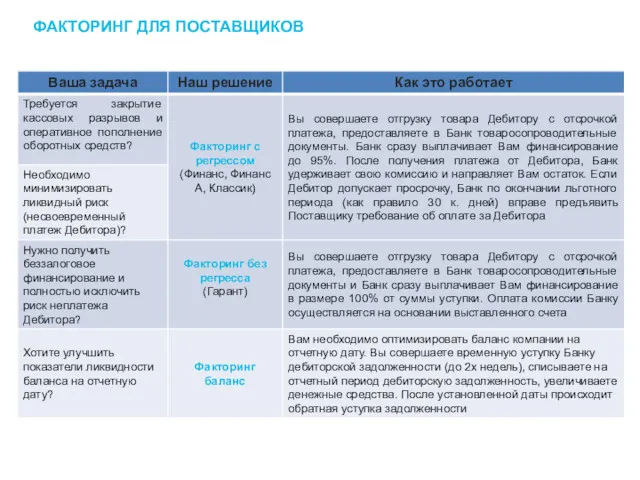

- 5. ФАКТОРИНГ ДЛЯ ПОСТАВЩИКОВ

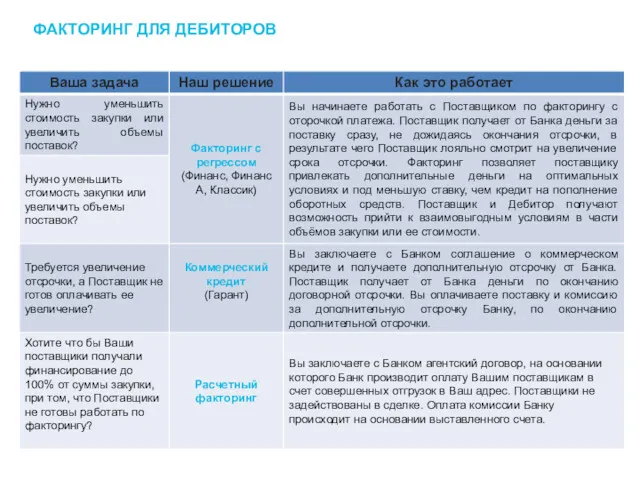

- 6. ФАКТОРИНГ ДЛЯ ДЕБИТОРОВ

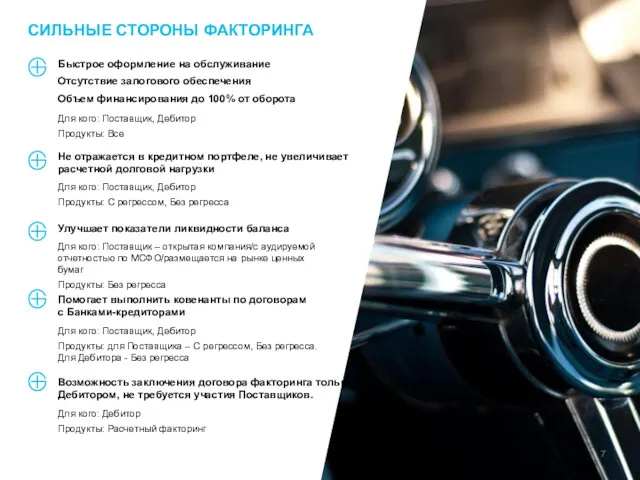

- 7. СИЛЬНЫЕ СТОРОНЫ ФАКТОРИНГА

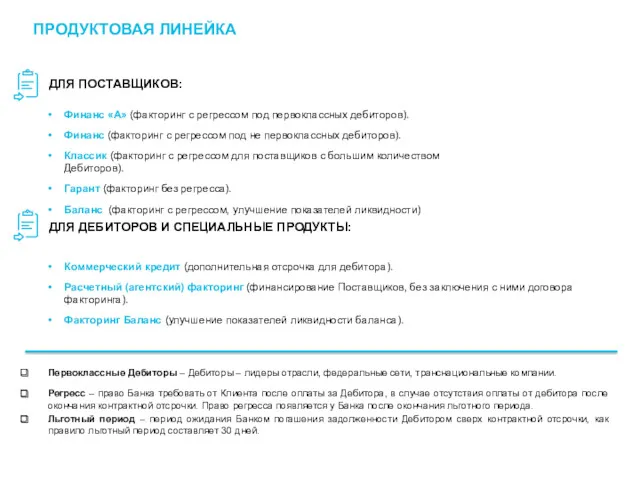

- 8. ПРОДУКТОВАЯ ЛИНЕЙКА Финанс «А» (факторинг с регрессом под первоклассных дебиторов). Финанс (факторинг с регрессом под не

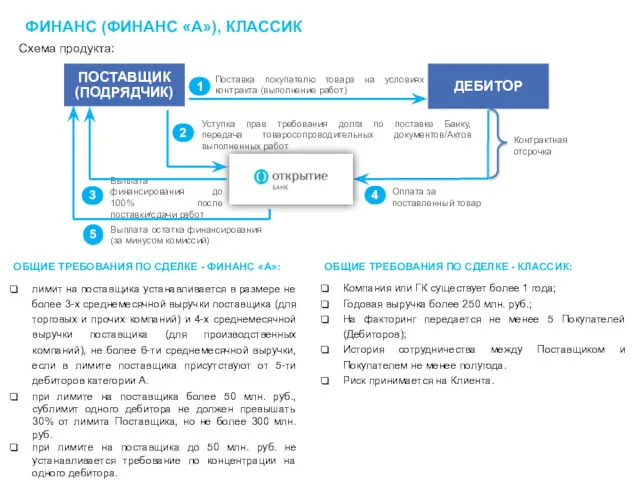

- 9. ФИНАНС (ФИНАНС «А»), КЛАССИК Схема продукта: Выплата остатка финансирования (за минусом комиссий) 5 ДЕБИТОР Контрактная отсрочка

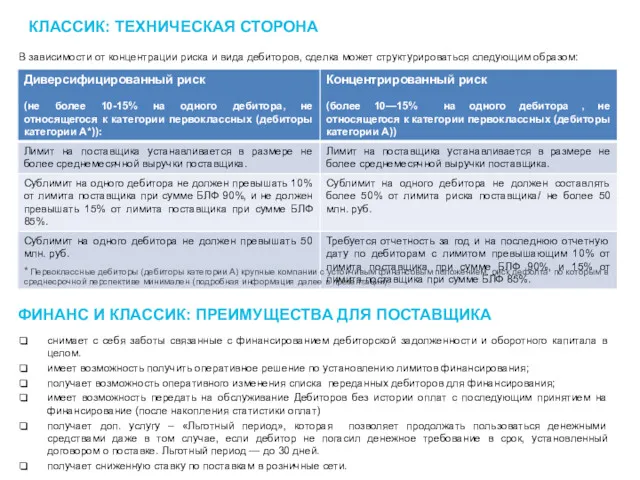

- 10. КЛАССИК: ТЕХНИЧЕСКАЯ СТОРОНА В зависимости от концентрации риска и вида дебиторов, сделка может структурироваться следующим образом:

- 11. ГАРАНТ (БЕЗРЕГРЕССНЫЙ ФАКТОРИНГ) Схема продукта: Оплата комиссии по отдельному счету 4 ДЕБИТОР Особенности и преимущества: При

- 12. КОММЕРЧЕСКИЙ КРЕДИТ ДЛЯ ДЕБИТОРА Схема продукта: Оплата комиссии 4 ДЕБИТОР Контрактная отсрочка Особенности и преимущества: Дебитор

- 13. РАСЧЕТНЫЙ (АГЕНТСКИЙ) ФАКТОРИНГ Схема продукта: Оплата Поставщику за Дебитора в соответствии с реестром (100%) 3 ДЕБИТОР

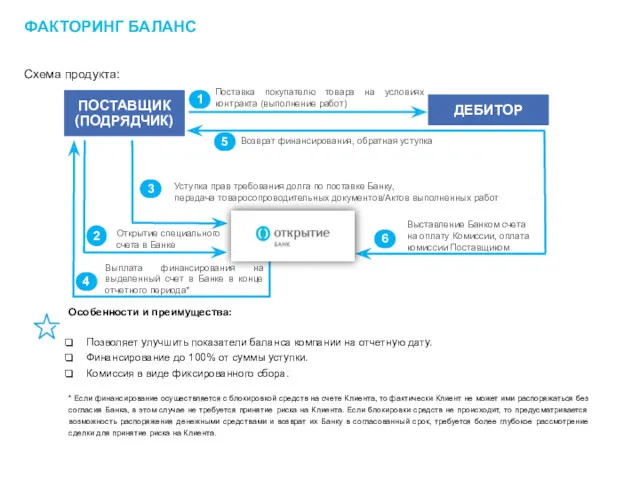

- 14. ФАКТОРИНГ БАЛАНС Схема продукта: Открытие специального счета в Банке 2 ДЕБИТОР Особенности и преимущества: Позволяет улучшить

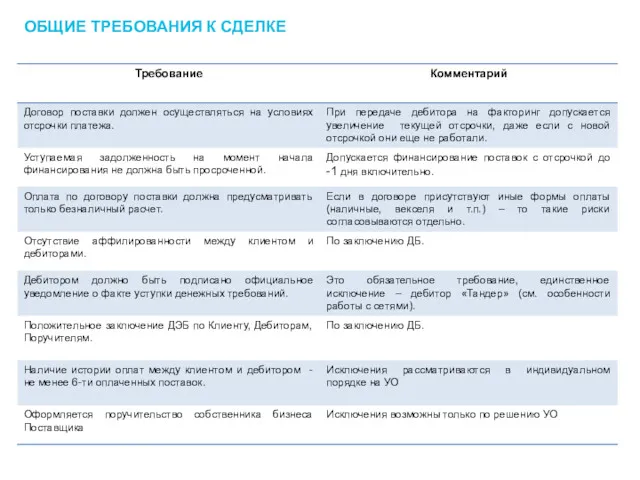

- 15. ОБЩИЕ ТРЕБОВАНИЯ К СДЕЛКЕ

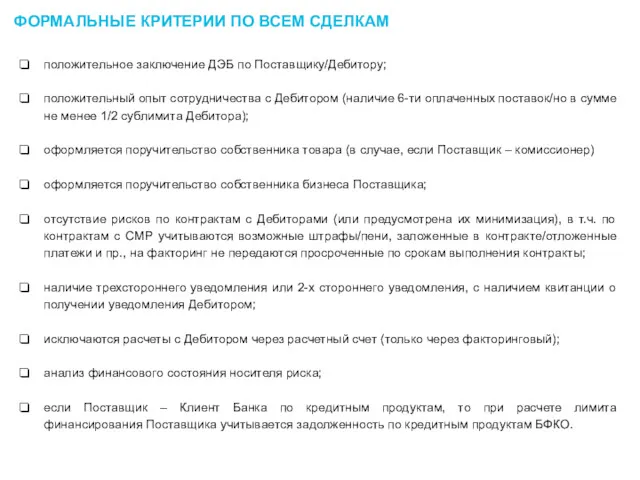

- 16. ФОРМАЛЬНЫЕ КРИТЕРИИ ПО ВСЕМ СДЕЛКАМ положительное заключение ДЭБ по Поставщику/Дебитору; положительный опыт сотрудничества с Дебитором (наличие

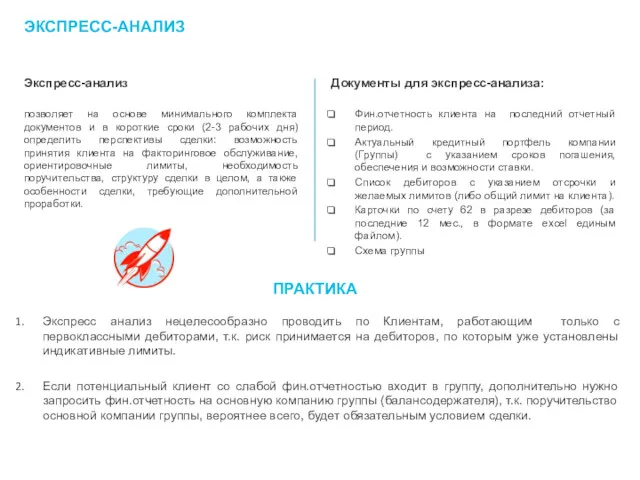

- 17. ЭКСПРЕСС-АНАЛИЗ Экспресс-анализ позволяет на основе минимального комплекта документов и в короткие сроки (2-3 рабочих дня) определить

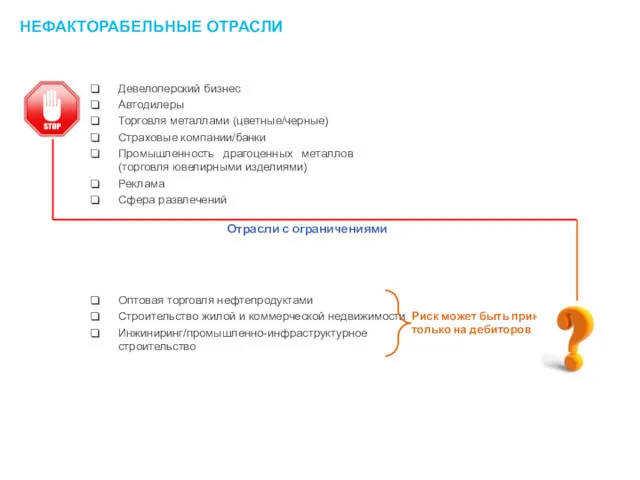

- 18. НЕФАКТОРАБЕЛЬНЫЕ ОТРАСЛИ Девелоперский бизнес Автодилеры Торговля металлами (цветные/черные) Страховые компании/банки Промышленность драгоценных металлов (торговля ювелирными изделиями)

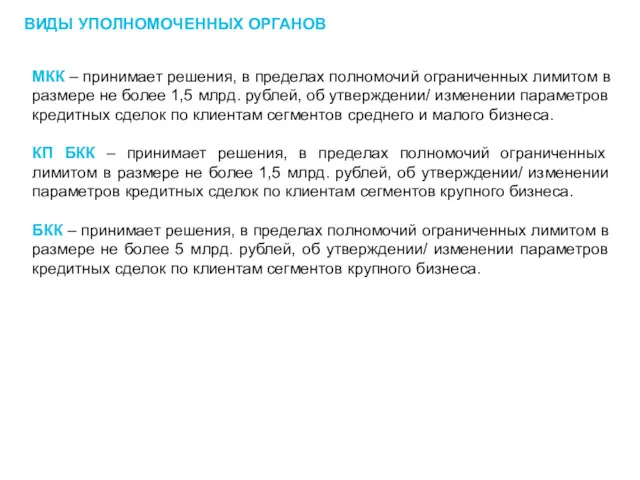

- 19. ВИДЫ УПОЛНОМОЧЕННЫХ ОРГАНОВ МКК – принимает решения, в пределах полномочий ограниченных лимитом в размере не более

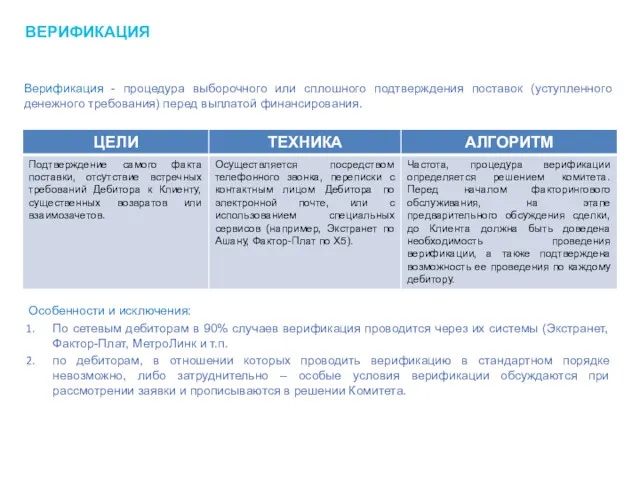

- 20. ВЕРИФИКАЦИЯ Верификация - процедура выборочного или сплошного подтверждения поставок (уступленного денежного требования) перед выплатой финансирования. Особенности

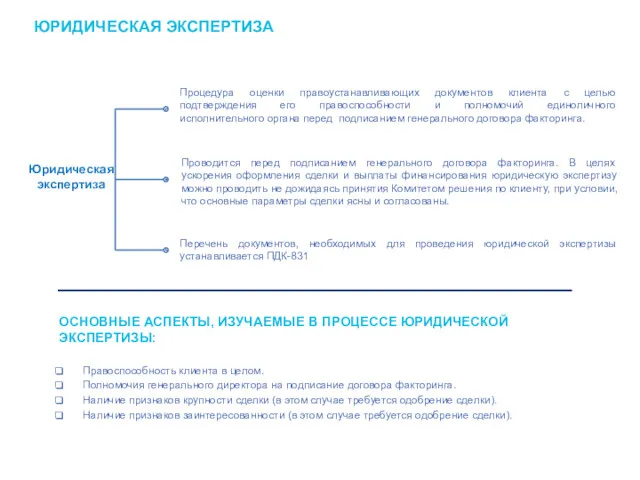

- 21. ЮРИДИЧЕСКАЯ ЭКСПЕРТИЗА Юридическая экспертиза ОСНОВНЫЕ АСПЕКТЫ, ИЗУЧАЕМЫЕ В ПРОЦЕССЕ ЮРИДИЧЕСКОЙ ЭКСПЕРТИЗЫ: Правоспособность клиента в целом. Полномочия

- 22. СЕТИ: ОСОБЕННОСТИ

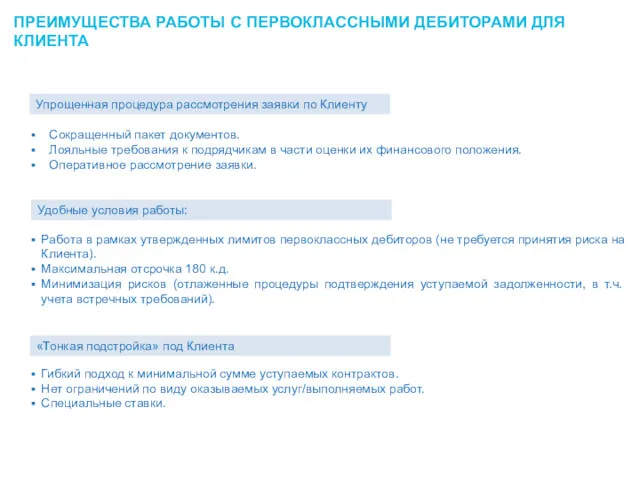

- 23. ПРЕИМУЩЕСТВА РАБОТЫ С ПЕРВОКЛАССНЫМИ ДЕБИТОРАМИ ДЛЯ КЛИЕНТА Сокращенный пакет документов. Лояльные требования к подрядчикам в части

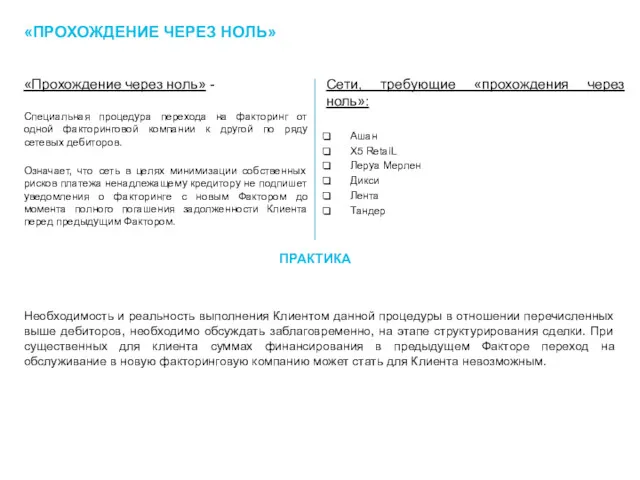

- 24. «ПРОХОЖДЕНИЕ ЧЕРЕЗ НОЛЬ» «Прохождение через ноль» - Специальная процедура перехода на факторинг от одной факторинговой компании

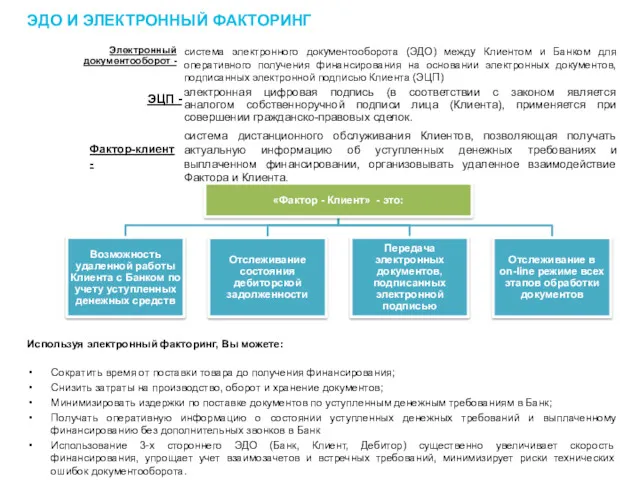

- 25. ЭДО И ЭЛЕКТРОННЫЙ ФАКТОРИНГ система электронного документооборота (ЭДО) между Клиентом и Банком для оперативного получения финансирования

- 26. НАРАБОТАННЫЕ КОМПЕТЕНЦИИ И ИНФРАСТРУКТУРА Подписанные соглашения о сотрудничестве Подписаны соглашения позволяющие минимизировать риски не платежа, возврата,

- 27. ДОКУМЕНТЫ ДЛЯ РАССМОТРЕНИЯ ЗАЯВКИ - Заявка на факторинг - Перечень документов для определения лимита и параметров

- 29. Скачать презентацию

ЧТО ТАКОЕ ФАКТОРИНГ

Факторинг

Финансирование под уступку денежных требований

(гл. 43 ГК

ЧТО ТАКОЕ ФАКТОРИНГ

Факторинг

Финансирование под уступку денежных требований

(гл. 43 ГК

ВОЗМОЖНОСТИ ФАКТОРИНГА

покрытия кассовых разрывов и пополнения оборотных средств, отвлеченных для предоставления

ВОЗМОЖНОСТИ ФАКТОРИНГА

покрытия кассовых разрывов и пополнения оборотных средств, отвлеченных для предоставления

ОТЛИЧИЕ ФАКТОРИНГА ОТ КРЕДИТА / ОВЕРДРАФТА

ОТЛИЧИЕ ФАКТОРИНГА ОТ КРЕДИТА / ОВЕРДРАФТА

ФАКТОРИНГ ДЛЯ ПОСТАВЩИКОВ

ФАКТОРИНГ ДЛЯ ПОСТАВЩИКОВ

ФАКТОРИНГ ДЛЯ ДЕБИТОРОВ

ФАКТОРИНГ ДЛЯ ДЕБИТОРОВ

СИЛЬНЫЕ СТОРОНЫ ФАКТОРИНГА

СИЛЬНЫЕ СТОРОНЫ ФАКТОРИНГА

ПРОДУКТОВАЯ ЛИНЕЙКА

Финанс «А» (факторинг с регрессом под первоклассных дебиторов).

Финанс (факторинг

ПРОДУКТОВАЯ ЛИНЕЙКА

Финанс «А» (факторинг с регрессом под первоклассных дебиторов).

Финанс (факторинг

ФИНАНС (ФИНАНС «А»), КЛАССИК

Схема продукта:

Выплата остатка финансирования (за минусом комиссий)

5

ДЕБИТОР

Контрактная

отсрочка

ОБЩИЕ

ФИНАНС (ФИНАНС «А»), КЛАССИК

Схема продукта:

Выплата остатка финансирования (за минусом комиссий)

5

ДЕБИТОР

Контрактная

отсрочка

ОБЩИЕ

КЛАССИК: ТЕХНИЧЕСКАЯ СТОРОНА

В зависимости от концентрации риска и вида дебиторов,

КЛАССИК: ТЕХНИЧЕСКАЯ СТОРОНА

В зависимости от концентрации риска и вида дебиторов,

ГАРАНТ (БЕЗРЕГРЕССНЫЙ ФАКТОРИНГ)

Схема продукта:

Оплата комиссии по отдельному счету

4

ДЕБИТОР

Особенности и преимущества:

При отсутствии

ГАРАНТ (БЕЗРЕГРЕССНЫЙ ФАКТОРИНГ)

Схема продукта:

Оплата комиссии по отдельному счету

4

ДЕБИТОР

Особенности и преимущества:

При отсутствии

КОММЕРЧЕСКИЙ КРЕДИТ ДЛЯ ДЕБИТОРА

Схема продукта:

Оплата комиссии

4

ДЕБИТОР

Контрактная

отсрочка

Особенности и преимущества:

Дебитор получает дополнительную

КОММЕРЧЕСКИЙ КРЕДИТ ДЛЯ ДЕБИТОРА

Схема продукта:

Оплата комиссии

4

ДЕБИТОР

Контрактная

отсрочка

Особенности и преимущества:

Дебитор получает дополнительную

РАСЧЕТНЫЙ (АГЕНТСКИЙ) ФАКТОРИНГ

Схема продукта:

Оплата Поставщику за Дебитора в соответствии с реестром

РАСЧЕТНЫЙ (АГЕНТСКИЙ) ФАКТОРИНГ

Схема продукта:

Оплата Поставщику за Дебитора в соответствии с реестром

ФАКТОРИНГ БАЛАНС

Схема продукта:

Открытие специального счета в Банке

2

ДЕБИТОР

Особенности и преимущества:

Позволяет улучшить показатели

ФАКТОРИНГ БАЛАНС

Схема продукта:

Открытие специального счета в Банке

2

ДЕБИТОР

Особенности и преимущества:

Позволяет улучшить показатели

ОБЩИЕ ТРЕБОВАНИЯ К СДЕЛКЕ

ОБЩИЕ ТРЕБОВАНИЯ К СДЕЛКЕ

ФОРМАЛЬНЫЕ КРИТЕРИИ ПО ВСЕМ СДЕЛКАМ

положительное заключение ДЭБ по Поставщику/Дебитору;

положительный опыт

ФОРМАЛЬНЫЕ КРИТЕРИИ ПО ВСЕМ СДЕЛКАМ

положительное заключение ДЭБ по Поставщику/Дебитору;

положительный опыт

ЭКСПРЕСС-АНАЛИЗ

Экспресс-анализ

позволяет на основе минимального комплекта документов и в короткие

ЭКСПРЕСС-АНАЛИЗ

Экспресс-анализ

позволяет на основе минимального комплекта документов и в короткие

НЕФАКТОРАБЕЛЬНЫЕ ОТРАСЛИ

Девелоперский бизнес

Автодилеры

Торговля металлами (цветные/черные)

Страховые компании/банки

Промышленность драгоценных металлов (торговля ювелирными

НЕФАКТОРАБЕЛЬНЫЕ ОТРАСЛИ

Девелоперский бизнес

Автодилеры

Торговля металлами (цветные/черные)

Страховые компании/банки

Промышленность драгоценных металлов (торговля ювелирными

ВИДЫ УПОЛНОМОЧЕННЫХ ОРГАНОВ

МКК – принимает решения, в пределах полномочий ограниченных лимитом

ВИДЫ УПОЛНОМОЧЕННЫХ ОРГАНОВ

МКК – принимает решения, в пределах полномочий ограниченных лимитом

ВЕРИФИКАЦИЯ

Верификация - процедура выборочного или сплошного подтверждения поставок (уступленного денежного

ВЕРИФИКАЦИЯ

Верификация - процедура выборочного или сплошного подтверждения поставок (уступленного денежного

ЮРИДИЧЕСКАЯ ЭКСПЕРТИЗА

Юридическая экспертиза

ОСНОВНЫЕ АСПЕКТЫ, ИЗУЧАЕМЫЕ В ПРОЦЕССЕ ЮРИДИЧЕСКОЙ ЭКСПЕРТИЗЫ:

Правоспособность

ЮРИДИЧЕСКАЯ ЭКСПЕРТИЗА

Юридическая экспертиза

ОСНОВНЫЕ АСПЕКТЫ, ИЗУЧАЕМЫЕ В ПРОЦЕССЕ ЮРИДИЧЕСКОЙ ЭКСПЕРТИЗЫ:

Правоспособность

СЕТИ: ОСОБЕННОСТИ

СЕТИ: ОСОБЕННОСТИ

ПРЕИМУЩЕСТВА РАБОТЫ С ПЕРВОКЛАССНЫМИ ДЕБИТОРАМИ ДЛЯ КЛИЕНТА

Сокращенный пакет документов.

Лояльные требования

ПРЕИМУЩЕСТВА РАБОТЫ С ПЕРВОКЛАССНЫМИ ДЕБИТОРАМИ ДЛЯ КЛИЕНТА

Сокращенный пакет документов.

Лояльные требования

«ПРОХОЖДЕНИЕ ЧЕРЕЗ НОЛЬ»

«Прохождение через ноль» -

Специальная процедура перехода на

«ПРОХОЖДЕНИЕ ЧЕРЕЗ НОЛЬ»

«Прохождение через ноль» -

Специальная процедура перехода на

ЭДО И ЭЛЕКТРОННЫЙ ФАКТОРИНГ

система электронного документооборота (ЭДО) между Клиентом и

ЭДО И ЭЛЕКТРОННЫЙ ФАКТОРИНГ

система электронного документооборота (ЭДО) между Клиентом и

НАРАБОТАННЫЕ КОМПЕТЕНЦИИ И ИНФРАСТРУКТУРА

Подписанные соглашения о сотрудничестве

Подписаны соглашения позволяющие минимизировать риски

НАРАБОТАННЫЕ КОМПЕТЕНЦИИ И ИНФРАСТРУКТУРА

Подписанные соглашения о сотрудничестве

Подписаны соглашения позволяющие минимизировать риски

ДОКУМЕНТЫ ДЛЯ РАССМОТРЕНИЯ ЗАЯВКИ

- Заявка на факторинг

- Перечень документов для

ДОКУМЕНТЫ ДЛЯ РАССМОТРЕНИЯ ЗАЯВКИ

- Заявка на факторинг

- Перечень документов для

Охрана труда. Финансирование

Охрана труда. Финансирование Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Издержки предприятия и его результаты

Издержки предприятия и его результаты Смета. Составление сметы ремонта классного кабинета

Смета. Составление сметы ремонта классного кабинета Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру

Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру Accounting and Scandals

Accounting and Scandals МСФО (IAS) 27. Консолидированная и индивидуальная финансовая отчетность

МСФО (IAS) 27. Консолидированная и индивидуальная финансовая отчетность Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Финансовые ресурсы мирового хозяйства

Финансовые ресурсы мирового хозяйства Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Региональные налоги

Региональные налоги Перспективы подготовки специалистов по разработке децентрализованных приложений

Перспективы подготовки специалистов по разработке децентрализованных приложений Облигации. Основные понятия

Облигации. Основные понятия Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Порядок образования резервов на возможные потери по кредитам

Порядок образования резервов на возможные потери по кредитам Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Инвентаризация основных средств и нематериальных активов

Инвентаризация основных средств и нематериальных активов Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Деньги: функции и виды. Денежная система

Деньги: функции и виды. Денежная система Система MyAdvertisingPays

Система MyAdvertisingPays Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия Money and banking

Money and banking Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система